R-2023-025

※2023年8月21日に補論を追記いたしました。補論へのリンクは文末参照。

|

はじめに |

はじめに

OECD/G20のBEPS(Base Erosion and Profit Shifting)プロジェクトにおける包摂的枠組(Inclusive Framework on BEPS)が、2021年10月に画期的な合意[1]を行ってから約1年半が経ち、現在、第1の柱に関する多国間条約の実現が危ぶまれている。当該合意では、デジタルサービス税(Digital Service tax/DST」)に代表される一方的措置(国際合意や慣習と異なる課税)の取り下げが、重要な内容の1つであった。デジタルサービス税等を導入(あるいは導入を検討)している国や地域は40近くに及ぶ(末尾表参照)。対象となる日本企業も少なくない。そこで、包摂的枠組合意後におけるデジタルサービス税について、できるだけ最近の状況を反映させた上で、簡単な分析を行ってみることにした。

1. 第一の柱実現の見通し

新潟におけるG7財務大臣・中央銀行総裁会合コミュニケ(2023年5月13日)には、「我々は、第1の柱に関する多国間条約(Multilateral Convention/以下「MLC」)の交渉における重要な進展を認識し、合意されたタイムライン内にMLCの署名ができる状態となるよう、交渉の迅速な完了に対する我々のコミットメントを再確認する。…我々は、OECDの『21世紀の税務協力に関する2023年進捗報告書』を歓迎する」[2]とある。また、G7広島サミット首脳コミュニケ(2023年5月20日)にもほぼ同様の記載がある[3]。

2023年半ばとされていた期限[4]が「合意されたタイムライン内」という表現になっている理由は明らかでない。2023年7月の署名が難しくなったということなのかもしれないが、当初案から既に一年ほど後ろ倒しされているので、これ以上の大幅な延期は計画にとって致命的となりかねない。OECD等の関係者は、包摂的枠組合意から現在までの勢いを失わせることなく、できるだけ早く条約の署名にまでたどり着くことを目指しているようにみえる。

なお、上記「21世紀の税務協力に関する2023年進捗報告書」(2023 Progress Report on Tax Co-operation for the 21st Century)[5]も、本年5月に公表されたばかりであり、そこでも第1、第2の柱について比較的詳しく触れられている。

G7広島サミット首脳コミュニケ等の内容とは裏腹に、第1の柱に関しては、MLCの実現を疑問視する見解が今のところ有力である[6]。その理由の1つとして、第1の柱に関する多国間条約は、必要不可欠な国(critical mass of countries)の批准によってのみ発効するとされていることがあげられる[7]。すなわち、クリティカル・マスとされる国の議会が反対すれば条約は発効できないと読めるのである。

クリティカル・マスのリストにアメリカが含まれていないとは考えられない。しかし、現在の米国議会における議席状況では、条約批准に必要な数の議決を得ることは難しい[8]。また、アメリカの場合、税収の問題だけでなく、包摂的枠組合意によって自国の企業が他国の課税にさらされることへの強い抵抗感がみてとれる[9]。なお、MLCが発効したとしても、各国の憲法上の制約から、裁判所によって条約の内容が実質的に破棄される可能性が存在する[10]。

2. 多国間条約が発効に至らなかった場合

もし、MLCが実現しなければ、現状で機能しているDSTはそのまま継続し、一時的に停止している場合は再開し、導入が考えられているDSTは立法手続きが進むことが予想される[11]。このままだと2023年中(仮に一年延長されたことが考慮されたとしても2024年中)に条約が発効しなければ、各国のDSTを押さえ込むことができなくなる[12]。

さらには、包摂的枠組合意による制限に服さない“一方的措置”を検討する国または地域もある。例えば、EUはストリーミング賦課金(Streaming Levies)をDSTと位置づけていない[13]。これらの負担金は、租税のような一般的国家予算として使用されるのではなく、映画やオーディオビジュアル作品の制作を支援するために国家基金として投入されるからというのが、そのような主張をする理由である[14]。

では、日本もDSTないし一方的措置を導入すべきなのか。昨年の政府税制調査会において、財務省参事官は「まずは第1の柱の多国間条約交渉に積極的に関与して議論もリードして、この条約交渉が成功するように努めたいというのが我々の立場」[15]という意見を述べているが、これは、依然として現在の財務省および日本政府の立場を示していると考えられる[16]。

したがって、日本の政府として、公式にDSTについて表明することは難しいのかもしれないが[17]、第1の柱が最終的に実現しなかった場合(MLCが頓挫したとき)のためにDSTについて考えておくことは無駄ではない。

もっとも、アメリカとの関係は重要な考慮要素である。DSTを導入した国等に対して、米国通商代表部(USTR)は報復関税で対抗してきた。アメリカは、DSTおよび DSTに類するものを米国企業に対する差別的な措置とみなす傾向にある。EUのストリーミング賦課金に対しても同様である[18]。また、トランプ政権がフランスのDSTに対して報復措置をちらつかせて対抗したことも記憶に新しい[19]。DSTを導入するならば、アメリカとの関係が悪化する可能性を視野に入れておく必要がある。そもそも、現行ルールで適正に課税できていない部分がどれくらいあるのかという視点も重要であり、この点に関してヨーロッパや途上国と日本とでは状況が異なっている可能性がある。

このように包摂的枠組合意後においても、DSTの可否は重要な論点であるが、課税の理論的根拠については棚上げされたままである[20]。むしろ棚上げにしている方が、導入国にとっては都合がよいのかもしれない。理論はともかく、物理的拠点を持たない国外企業(その多くは無形資産に依存したデジタル企業)の収益に課税できるからである[21]。つまり、理論よりむしろ実績の方が評価されているといえよう。しかし、デジタル企業等の所得に課税できたとしても、それは文字通り結果であって、制度の理論的根拠としては不十分である[22]。

MLCが発効に至らず、各国ごとにDSTが存在することになった場合は、次善の策としてDSTに関する国際協調(条約は難しくても、例えば、ポリシーや具体的なルールについて合意したDSTの導入)というものがあってもよいかもしれない。そうなれば、課税ベースや税率を一致させ、二重課税の排除についても達成できる余地が生じてくる[23]。

3. 途上国等の台頭とOECDの変化

第1の柱が失敗に終われば、国連モデル条約12条B(租税条約の「使用料」の対象を拡大し、支払地国における課税を認めるもの)の重要度が増す可能性がある[24]。国連というもう一つの国際機関を通して、課税ベースや税率の統一および二重課税の排除が達成されるのであれば、第1の柱が実現しない場合に、統一性のない一方的措置だけが残るというシナリオよりは好ましいといえそうである。国際課税のルール作りに与える途上国や新興国の影響力が大きくなってきたことに照らしても、今後の国連モデル条約改正の動向には注目しておくべきであろう。

同様に、経済のグローバル化・デジタル化に伴って、近年のOECDの役割が変化・拡大してきたことにも注意すべきである。OECDは、先進国間だけでなく世界全体における課税ルールの構築を考えねばならなくなってきている(国際課税に関してOECDはもはや先進国クラブではない)。

OECDのBEPSプロジェクトは、G20を巻き込んで約140カ国が参加する包摂的枠組みに活動の場を置くことに成功する一方で、新興国や途上国の同意なくしてはルール作りが困難となった。これは、単に課税に関する基準を作成すればよいというのではなく、執行に関する考慮や手助けまでが必要になってきたことを意味する。執行可能なルールでなければ途上国等の同意を得られないからである。そして、途上国等の重要性が増せば、国連の影響力が増すことにも繋がる。

なお、最近OECDでは、租税政策・行政センター(Centre for Tax Policy and Administration/CTPA)のトップが交代した。2013年からBEPSプロジェクトを推進し、第1および第2の柱の施行を前に2022年10月にOECDを去ったPascal Saint-Amans氏の後を受けたGrace Perez-Navarro氏が2023年3月に退任し、2023年4月3日よりManal Corwin氏がセンター長に就任している。フランス人のSaint-Amans氏に代わり、アメリカ人で財務省での経験もあるCorwin氏がCTPAを率いることになり、今後のOECDの活動に変化が生じるかもしれない[25]。

4. 教育財源のための地方税としてのDST(メリーランド州のDST)

米国メリーランド州は既に州税レベルのDSTを導入している[26]。第1の柱と直接の関係はないが、OECD/G20が問題視してきたDSTの理解を深めるために、以下ではメリーランド州のDSTを取り上げてみたい。

この税は、メリーランド州の住民を対象としたデジタル広告サービス(digital advertising services)から得られた売上収入に対して、最大10%の税率で課される。納税者は全世界収入が年間1億ドル、当該地方における収入が年間100万ドル以上の企業である。2021年2月12日に州議会で可決され施行されている[27]。同州のホーガン知事(共和党)は法案に対して拒否権を発動したが、州議会上院で覆された。初年度の税収として2億5000万ドルが見込まれている[28]。

新税の目的は、地元の教育プロジェクトへの資金供給のためであるが、それなら他の州でもそうしてきたように、従来型の財産税(固定資産税)からの税収で賄う方法でよさそうなものである。しかし、有権者は財産税を嫌う一方で、DSTについては今のところ気にしていないようである。

新税が議会を通過した理由はこの辺りにありそうだが、そうだとすればDSTを実質的に負担するのが、メリーランド州の住民であるという認識があまり浸透していないということになる。もちろん、DSTの負担を価格に上乗せするのかどうかは、デジタル企業次第であるから、仮に価格への転嫁がなければ、住民にとって財産税より好ましいということは(一応)いえるであろう。

この新税については、メリーランド州とメディア企業であるコムキャストとの間で訴訟になっている(コムキャスト事件[29])。主な争点の1つは、新税が(クリントン政権により1998年に導入された)インターネット・フリーダム法(Internet Tax Freedom Act /ITFA)に違反するか否かがある。

この点について、著名な法学者らによる意見書[30]が提出されている。そこでは、伝統的な広告とデジタル広告とでは、使い方や影響力が大きく異なり、ビジネスモデルや料金体系も根本的に異なるのであって、デジタル広告を非デジタル世界の基準で論じても意味をなさない(ITFAに基づく差別の目的上、本件のデジタル広告はいかなる非デジタルサービスとも「類似」しておらず、したがってITFAに違反して電子商取引を差別していることにはならない)旨が述べられている。

もう1つの争点として、眠れる州際通商条項(dormant Commerce Clause)に違反するか否かがあるが、上記意見書は、この点についても、メリーランド州の税はメリーランド州内のデジタル広告に由来する収入にのみ適用されるため、通商条項に違反して州外企業を差別していることにはならないとする[31]。

コムキャスト事件[32]は、メリーランド州最高裁判所によって、カウンティ裁判所へ差し戻された[33]。その結果が待たれるところであるが、現在、メリーランド州以外にも9つの州がDSTの導入を検討している。それらは、アラスカ、コネチカット、インディアナ、マサチューセッツ、モンタナ、ニューヨーク、テキサス、ワシントン、ウエストバージニアである[34]。

注意しなければならないのは、メリーランド州のDSTは、デジタル企業に対する法人税の代わりに導入されたわけではないということである。換言すれば、州外のデジタル・プラットフォームが、州内にネクサスを有しないために本来の法人税収が減少しているという前提のもとに課されているわけではない。当該DSTは、売上税ないし消費税の課税ベースにおける公平な競争条件を求めて創設されたのである。この点は、第1の柱が前に進まないことを問題視してEU諸国等が導入した一方的措置としてのDSTとは異なる(彼らはVAT(付加価値税)の補強としてDSTを捉えているわけではない)。なお、メリーランド州のDSTの本質が、利益に課税することにあるのではなく、ローカルなソースを有するデジタルデータを誰が利用しているかに着目しているところにあると捉え、この税と州内で産出される天然資源に課税する「セバランス税」(severance tax)の類似性を主張する見解がある[35]。

コムキャスト事件が課税側の勝訴で終われば、DSTを導入する州が増える可能性がある。これは、連邦政府が他国のDSTを非難する上で厄介な問題になるだろう。アメリカにも自国の裁判所が認めたDSTが存在することになるからである。

日本はどうであろうか。仮に第1の柱に関するMLCが実現しない場合でも、自治体が独自にDSTを導入するようなことは、今のところ予想しがたい。しかし、絶対に起こりえないとはまでは言い切れない[36]。

おわりに

包摂的枠組合意において、関係者の努力は報われたようにみえたが、第1の柱は未だ最終的な成果には至っていない。2015年のBEPS最終報告書から相当の時間をかけ、多くの利害関係人を巻き込んで進めてきたプロジェクトであることに鑑みても、最終局面で覆ることなく第1の柱が成功することを望みたい。DSTがはびこることに比べれば、MLCが実現した方が、納税者たる企業にとっても好ましい。

もっとも、条約の発効に至らない場合についても考えておくことは無意味ではない。その際には、理論的および実務的なDSTのあり方が重要な論点の1つとなるであろう。また、欧米だけでなく、途上国等の今後の動向にも注目しておきたい。

※ 本レビューは字数制限等があるため、今後大幅に加筆した上で、論文として紙媒体で公表する予定である。

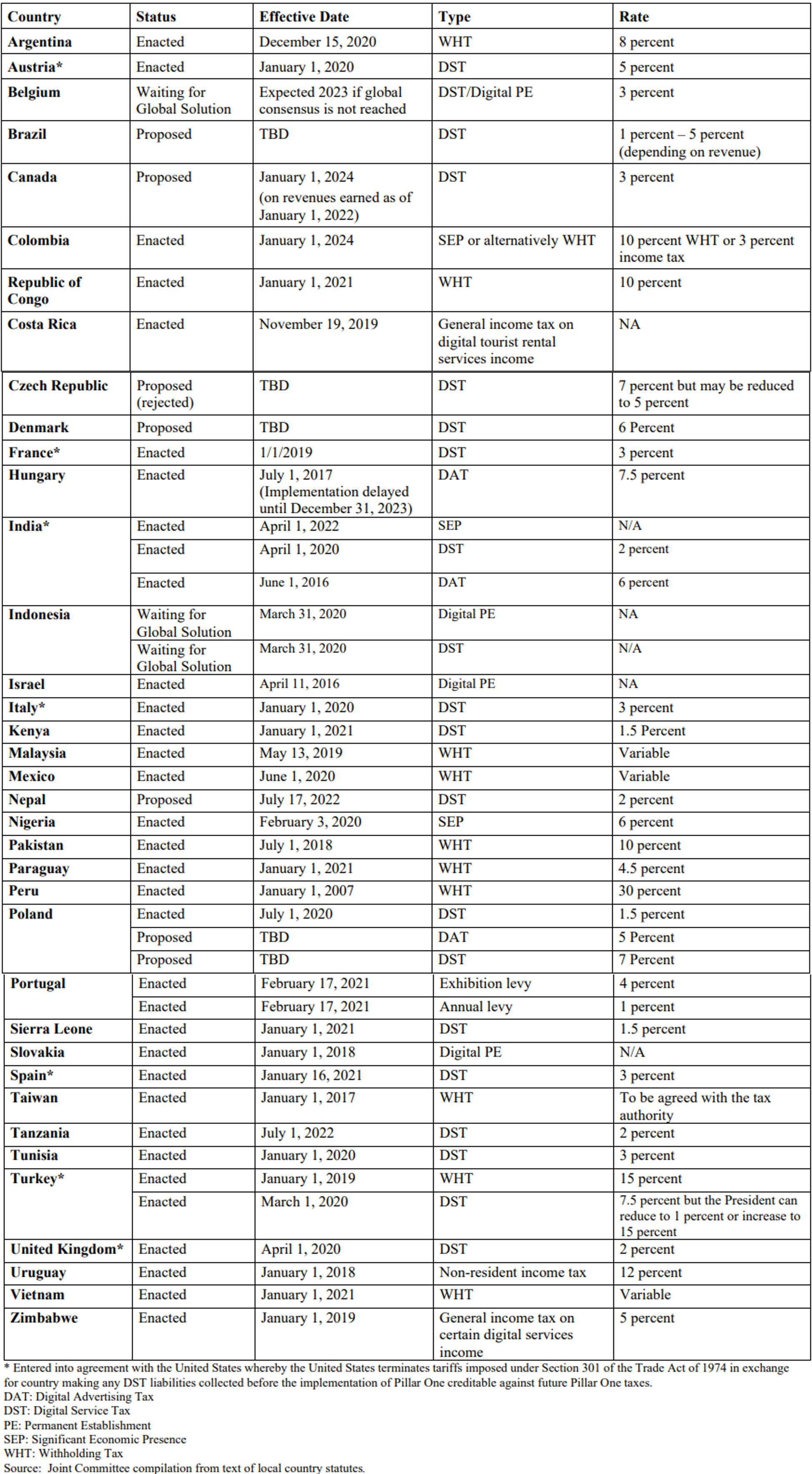

(出所)米国両議院税制委員会2023年5月9日 JCX-8-23 別添A[37]

<補論> デジタルサービス税と「第 1 の柱」の多国間条約に関する直近の状況-成果報告書に関連する議論-

[1] OECD/G20 Base Erosion and Profit Shifting Project, Statement on a Two-Pillar Solution to Address the Tax Challenges Arising from the Digitalisation of the Economy – 8 October 2021. < https://www.oecd.org/tax/beps/statement-on-a-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.pdf >

[2] 財務省HP「G7新潟財務大臣・中央銀行総裁会議」「G7財務大臣・中央銀行総裁声明」12頁参照。<https://www.mof.go.jp/policy/international_policy/convention/g7/g7_20230513_1.pdf>

[3] 外務省HP「G7広島サミット」「G7広島首脳コミュニケ」4頁参照。<https://www.mofa.go.jp/mofaj/files/100507034.pdf>

[4] OECDHP(日本語版)「国際的な税制改革:第1の柱の実施に向けた多国間条約は、2023年半ばの締結に向けて進んでいる」では、「2023年半ばまでに新しい多国間条約を完成させ、2024年の発効を目指します」と記されている。<https://www.oecd.org/tokyo/newsroom/international-tax-reform-multilateral-convention-to-implement-pillar-one-on-track-for-delivery-by-mid-2023-japanese-version.htm>

[5] OECD (2023), 2023 Progress Report on Tax Co-operation for the 21st Century: OECD Report for the G7 Finance Ministers and Central Bank Governors, May 2023, Japan, OECD Publishing, Paris. <https://doi.org/10.1787/d29d0872-en>

[6] Patrick Marley, Is It Time to Admit the Failure of Pillar 1? 107 Tax Notes Int’l 1531 (Sept. 26, 2022).

[7] Mindy Herzfeld, Who Killed Pillar 1? 107 Tax Notes Int’l 389 (July 25, 2022).

[8] 一方で、憲法に関する条約の批准として、上院の2/3以上の賛成が要求される(特別多数決)とするならば、その可能性はほぼゼロであり、他方で、仮に単純多数決によって議会が多国間租税条約に同意できるとしても、議席において民主党と共和党が僅差であれば、可決される可能性は依然として低い。Id., at 390.

Herzfeldは、アメリカの財務省担当者がカバーノートに「critical mass」に関する条件があることをなぜ容認したのかについて2つの可能性を示しつつ、そのどちらに対しても疑問を呈している。1つは、議会が条約に署名すると担当者が信じていたこと、もう一つは、議会に批准をするように圧力をかけるために当該条件を付けたというものである。しかし、米国議会の現状を見る限り、批准に至る見込みはほとんどないとしている。Id..

[9]上院議員からイエレン財務長官への手紙(2023年2月10日付)が公表されている。<https://www.finance.senate.gov/download/sfc-sfrc-wm-r-letter-to-secretary-yellen> また、下院歳入委員会委員長がOECD事務総長に送った書簡(Letter-to-Secretary Cormann Cormann)も参照。<https://waysandmeans.house.gov/wp-content/uploads/2023/02/Letter-to-Secretary-General-Cormann.pdf>

[10] Nana Ama Sarfo, DSTs, Destabilization, and The Rocky Road to Pillar 1, 109 Tax Notes Int’l 950 (Feb. 20 2023).

[11] アメリカの両院合同租税委員会(Joint Committee on Taxation/JCT)は、2023年5月に公表した資料において、37の国や地域に関する一方的措置を取り上げて検討している。Joint Committee on Taxation, Present Law and Economic Background Relating to Pharmaceutical Manufactures and U.S. International Tax Policy (May 9, 2023), at 90. <https://www.jct.gov/getattachment/0740c591-8b12-447a-a33b-503ce7f5bb3a/x-8-23.pdf>

[12] 包摂的枠組合意には、一方的措置(unilateral measures)というタイトルのもと「2021年10月8日から2023年12月31日またはMLCの発効のいずれか早い日まで、…デジタルサービス税またはその他の関連する類似の措置が課されることはない」 とある。OECD/G20, supra, note (1) at 3.

[13] Stephanie Soong Johnston, EU Streaming Levies Aren’t Digital Taxes, Official Says, 105 Tax Notes Int’l 926 (Feb. 21 2022).

[14] Id.

[15] 2022年度税制調査会(第21回総会)議事録(令和4年11月4日)。<https://www.cao.go.jp/zei-cho/content/4zen21kaigiji.pdf>

[16] 内容自体も個人的には評価したい。

[17] イギリスは「国際的な解決策が導入され次第、DSTを撤回することにコミットしている」「2023年半ばまでの第1の柱の合意完成に向けて積極的な役割を果たし続ける」という英国政府報道官の見解を紹介する文献もある。Santhie Goundar, Continuation of U.K. DST ‘Represents a Failure,’ Group Says, 110 Tax Notes Int’l 275 (Apr. 10, 2023). 一方で、イギリスの議会報告書(U.K. House of Commons, Committee of Public Accounts, “The Digital Services Tax,” 44th Report of Session 2022-2023, HC 732 (Apr. 5, 2023))を引用しつつ、DSTは2025 年以降も継続して実施されるであろうと予測する見解もある。Robert Goulder, Initial Impressions of the United Kingdom’s DST, 110 Tax Notes Int’l 560 (Apr. 24 2023).

[18] Stephanie Soong Johnston, supra note (21) at 926.

[19] 拙稿「デジタルサービス税の理論的根拠と課題―Location-Specific Rent に関する考察を中心に―」フィナンシャルレビュー143号221頁(2020年)。岡直樹「デジタル独自課税を巡る米・欧の攻防とOECD合意の展望(BEPS)」東京財団HP(2020年)も併せて参照。<https://www.tkfd.or.jp/research/detail.php?id=3455>

なお、新たな租税立法を通商法との衝突の側面から考察した最近の論稿として、吉村政穂「通商法と租税法の抵触―デジタルサービス税をめぐる論点を素材として」フィナンシャル・レビュー152号87頁(2023年)。

[20] DSTの理論的根拠として、天然資源採掘の場合と同様、地域に固有な超過利潤(Location-Specific Rent/LSR)が生じているという観点からDST を検討し、ユーザー国の課税権を根拠づけるWei Cui 教授の見解がある。Wei Cui, The Digital Services Tax: A Conceptual Defense, Tax Law Review, 73 Tax Law Review 69 (2019). Cui教授の議論については、拙稿・前掲注(19)219頁参照。

[21] Goulder, supra note (25), 557. なお、州法としてのDSTを検討したものとして、Karl Frieden and Douglas Lindholm, State Digital Services Taxes: A Bad Idea Under Any Theory, 108 Tax Notes State 89, 94 (April 10, 2023)があるが、消費税ないし売上税としてのDSTの根拠を主として扱っている。

[22] DSTが粗雑な制度であることを受け入れ、その有効性の方で判断せよという考え方(Id., at 560)を積極的に認めるには困難が伴うように思える。

[23] 州の売上税に関するものであるが、see Adam Thimmesch, The Scope of Digital Sales Tax Reform, 107 Tax Notes State 1184 (Mar. 27 2023).

[24] Michael Smit, U.N. Tax Committee Looking Into MLI For Model Treaty Article 12B, 106 Tax Notes Int’l 422 (Apr. 18 2022). 国連モデル条約12条Bについては、小杉直史=小嶋英夫「2022年度 IFA年次総会(ベルリン大会)報告会 ⑴」租税研究881号266頁(2023年)。

[25] 米財務省のHPでは、CTPAの新センター長就任が決まった「Corwin氏の新たな役割に期待する」旨のLily Batchelder次官補(税務政策担当)による声明が紹介されている(2023年1月13日)。<https://home.treasury.gov/news/press-releases/jy1189> また、Saint-Amans氏とNavarro氏については、T&Amaster 953号4頁(2022年11月7日号)に「国際課税 激動の10年間と今後の展望」と題する両氏へのインタビューが掲載されている。Tax Notesのポッドキャスト(2023年3月23日)として、Navarro氏へのインタビュー「Grace Perez-Navarro: Tax Mainstay for 30 Years」がある。<https://www.taxnotes.com/tax-notes-live/tax-notes-talk/grace-perez-navarro-tax-mainstay-30-years/7g876>

[26] Robert Goulder, Let’s Get Salty: The World Is Watching Maryland v. Comcast, 110 Tax Notes Int’l 1129 (May 22 2023).

[27] Maryland H.B. 732, The 21st Century Economy Fairness Act. 広告サービスが対象なので、DAT(digital advertising tax)と呼ばれることがある。

[28] 「全米初のデジタル広告税導入、メリーランド州議会が法案可決」2021年2月13日Bloomberg News.< https://www.bloomberg.co.jp/news/articles/2021-02-13/QOGI4QT0G1KW01>、「メリーランド州、全米初のネット広告税 州議会が決議」2021年2月12日日本経済新聞オンライン版。<https://www.nikkei.com/article/DGXZQOGN115IU0R10C21A2000000/>

[29] Comptroller of Maryland v. Comcast of California, No.C-02-CV-21-000509.

[30] Reuven S. Avi-Yonah, David Gamage, Orly Mazur, Young Ran (Christine ) Kim, and Darien Shanske, Brief of Amici Curiae Tax Law Professors in Support of Appellant (Comptroller of Maryland) in Comptroller of Maryland v. Comcast et al. (the Maryland Digital Advertising Case), Indiana Legal Studies Research Paper No. 501(2023).

[31] Id. 反対に州レベルのDSTは税制の観点からよいアイデアではないとするものとして、see Frieden and Lindholm, supra note (29), at 89. なお、デジタル課税に対する潜在的な法的課題を検討したものとして、see Ruth Mason, Legal Problems with Digital Taxes in the United States and Europe (February 2, 2023). Available at SSRN: https://ssrn.com/abstract=4346279 or http://dx.doi.org/10.2139/ssrn.4346279.

[32] Comptroller of Maryland v. Comcast of California, No.C-02-CV-21-000509.

[33] 納税者は、DSTに異議を申し立てる前に行政上の救済策を尽くす必要があるとされた。Andera Muse, Maryland High Court Hands State Victory in Digital Ad Tax Suit, 108 Tax Notes State 643 (May 15, 2023).

[34] Goulder, supra note (34), at 1130.

[35] いわゆるビックデータには天然資源と同じように価値があり、DSTはそのような価値利用の対価だとする。Goulder, supra note (34), at 1132. なお、天然資源との対比をして、DSTに関するユーザー国の課税権を根拠づけるWei Cui教授の見解については、前掲注(28)参照。

[36] その場合は、神奈川県臨時特例企業税事件(最判平成25年3月21日民集67巻3号438頁)のような法人事業税との関係ではなく、地方消費税との関係の方で議論されることになるのだろうか。また、国税としてのDSTを日本が導入した後であれば、争点も変わってくることも予想されるが、何れにしても、国税ないし地方税においてそれぞれどのようなDSTが導入されるかによるであろう。

[37]前掲注(11)の米国議会資料より