東京財団 研究員・ディレクター

財政推計・独立推計機関プロジェクトリーダー

亀井 善太郎

1.政府と党の違い、その原因は何か

来週初にも、政府は「経済財政運営と改革の基本方針2015」を発表する。ここには、第3章として「経済・財政再生計画」が示され、政府としての今後の財政健全化の方向性が示される。また、これに先立って、6月16日、自民党財政再建に関する特命委員会は「最終報告」を発表した。

議院内閣制における政府と与党の関係は一体のようでいて、そうでない部分もある。既報のとおり、財政健全化に対するスタンスは政府と与党で微妙に異なる。例えば、財政健全化目標に関する記載量は、政府が7行、約250字であるのに対し [1] 、党は20行、約630字と倍の違いがある。政府がこれまでの財政健全化目標を再確認しているだけなのに対し、党では日銀による金融緩和政策の出口戦略や将来の利払い負担の上昇懸念、さらには、国際社会や市場に対する信認への付言も含め、懸念すべき点を率直に述べている。当然、2020年度のプライマリーバランス黒字化の達成の意味合いについても、党における記載のほうが踏み込んだ形になっている。

また、党の最終報告において「政府は、不確実な税収増の見通しの議論に終始するのではなく [2] 」と指摘しているとおり、税収に対する見通しも政府はより楽観的であった。

こうしたスタンスの違いの原因はなんであろうか。一つには、与党においては、各々の議員が国民の負託を直接受けた議会人として、日本国憲法が定める財政民主主義の原則に則って考え行動したのかもしれない。それは、ある意味において、一定の評価はすべきことであろう。

それよりも重要なことがある。それは、政府では行われず、党で行われたことだ。

財政健全化の取組みを考えるための基礎資料としては、内閣府が作成した「中長期の経済財政に関する試算(平成27年2月12日経済財政諮問会議提出) [3] 」がある。政府はこれをベースに検討をすすめた。これに対し、党では、内閣府が作成した試算に、党独自の試算を加えた [4] 。内閣府の試算が将来推計の期間を2023年までとしているのに対し、党の試算は2030年までを対象とした。党の報告にも記載されているが、2024年以降において、金利上昇リスクが顕現化し、また、団塊世代が後期高齢者化するいわゆる2025年問題によって、社会保障費が増大するため、債務残高GDP比が悪化することが明らかになった [5] 。

党は2024年以降の問題を直視することができた、政府はそこまでには至らなかったと書くのは書き過ぎだろうか。2020年度のPB黒字化は国際公約であり、必ず達成することが市場の信認に応える最低条件ではあるが、財政健全化の検討の時間軸が短期化していることは大いに懸念すべきことであろう。

2.国会に「長期の視点」を提供する機能(独立機関)を設置すべき

党が独自で長期の視点を持とうとしたことは大いに評価したいが、これが属人的であってはならない。時の政権の意向に左右されたり、きちんと考える政治家がいるかいないかに関わらず、こうした検討材料が政治の場に提供される必要がある。政府が決めた土俵とまでは言わないが、そもそもの検討材料が短期化していては、その検討は長期の視点を持つことは決してできない。これを政府がお手盛りで抱えていることに問題がある [6] 。

東京財団では、2012年に独立した経済財政推計を担う機関が必要であると政策提言を行い、関係者と議論を重ねてきた。2013年には同じ考えを持つ超党派の国会議員によって「国会に独立推計機関を設置すべき」との提言を発表した [7] 。

政治が長期の視点を持ち、検討を重ね、政策を立案するため、国会に経済財政に関する中期(10年程度)および長期(30~50年程度)の推計を担う独立機関を設置するとすれば、どのような法律案となるのだろうか。我々は、アカデミアや実務家等の関係者の協力を得て、その具体像を明らかにし、今後の政策議論のたたき台とするため、行政組織法や作用法上の検討も含め、経済財政将来推計委員会法(東京財団試案)を作成した。本稿では、その法案を紹介し、今後の議論の論点を示したい。

末尾に示した法案に沿って論点を示す。

末尾に示した法案に沿って論点を示す。

まず重要なのは、法案の目的(第一条)だ。社会保障制度が整備されるに従い、そのファイナンスとセットで現代の意思決定が将来世代に多大な影響を及ぼすようになった。また、景気の悪化は財政出動を要求し、政治は当面の負担を先送りしがちとなった。人口減少時代、また、より少ない現役世代が高齢者世代を支えなければならない時代にあっては、こうした負担の先送りはより深刻な影響をもたらす。将来世代の負担もさることながら、選択の自由も奪いかねない [8] 。そうした現代にあって、より長い視点に立った政策検討の材料を提供する機能は不可欠な存在と言えるだろう。また、財政民主主義や租税法治主義といった日本国憲法が掲げる原則は国家統治の基盤であり、国民が直接選んだ議会こそが担わなければならない機能の一つでもある。経済財政将来推計委員会は、国会がこうした重要な役割を発揮するために「長期の視点」、将来世代の視点を与えるための機能である。

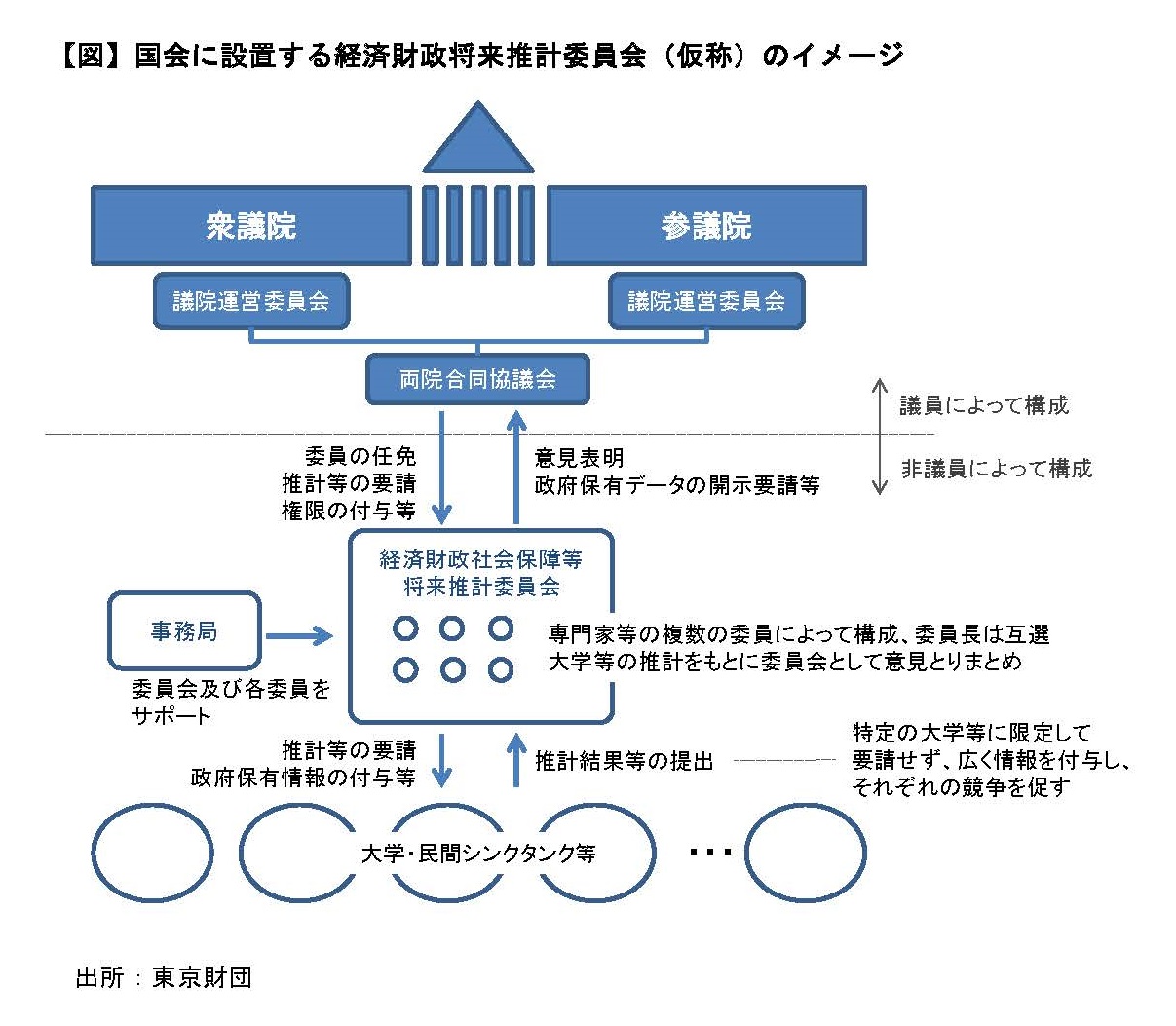

第二~八条では、経済財政推計委員会(以下、委員会)の組織を示した。上の図がよりわかりやすいだろう。議会が議会に委員会を設置し、権能を与え、委員会の成果物を活用するのだが、ここでのポイントは独立性、非党派性の確保にある。OECDがIndependent Fiscal Institution (独立推計機関、独立財政機関と呼ばれる)に関する原則で示したとおり、権力闘争の舞台である政府や立法府に独立推計機関を置けば、当然、その独立性や非党派性の確保が重要となる。法案では、議員によって構成される部分と非議員によって構成される部分を明確に分けた。また、第六条では、政党との関係を明確化し、これを避けることにした。第七条では、これも独立性に資するものとして、会議を公開とすることを明記した。当然、独立性や非党派性については法律だけで担保されるものではなく、海外の事例でも見られるように、設置後の運用が肝心なものとなることは言うまでもない。委員の任期は、とりあえず、各種調査のタイミング等も考え、本案では5年としたが、検討プロセスでは、両院のそれぞれの任期との兼ね合いも考えるべきとの意見もあった。

委員会が何を成果物とするのかを示したのが第九条だ。委員会が定期的に担う推計は(1)経済及び財政の状況の中期見通し(10年程度)、(2)財政の持続可能性の長期見通し(30~50年程度)だ。これに加え、委員会の判断として必要とする推計を担うこともできる。また、この推計の実施にあたっては、委員会自身が実施することに加え、委員会が大学やシンクタンク等の推計を担うことができる機関に委託することもできることとした。これは、行政改革の観点から当面は国会内に巨大な機能を持たせる必要はなく、社会にある機能を積極的に活かすことを通じて、社会全体の関心が高まることも期待している。こうしたプロセスを継続することができれば、日本の課題ともいえる政策インフラを政府がほぼ独占している現状を変えるきっかけとなる可能性も有している。

第十条では、推計の作成に必要な政府が保有する情報を国会の機能を通じて、委員会に提供すること、第十一条では国政調査権の行使まで想定している。

こうしたプロセスを経て作られた将来推計を国会に提出することを定めたのが第十二条だ。予算審議が通常国会に行われること、政府の経済財政見通しがほぼこれに合わせて提出されること等を勘案し、12月31日までに提出することとした。併せて、推計に意見を付することも可能としている。

同法案は、あくまでも「たたき台」だ。議論すべき点も多く残されている。しかし重要なのは、この国の統治にとって極めて重要な機能を有す国会が、さまざまな環境変化を踏まえて、国会としての機能を十分発揮させるために、経済財政推計委員会のもたらす機能の意義を認め、これを設置しようと合意していくことにある。

財政健全化を本当のものにする出発点は「見たくないもの」も見ようとする、その姿勢にこそある。財政健全化をめぐる与党の動きはかすかな希望かもしれない。党派によらず立法府の本来の機能を発揮するため、独立機関の設置とこれを活かした議論が求められている。

[1] 6月22日公表の素案ベース

[2] http://jimin.ncss.nifty.com/pdf/news/policy/127997_1.pdf

自民党財政再建に関する特命委員会最終報告P9「おわりに」(2)より

[3] http://www5.cao.go.jp/keizai3/econome/h27chuuchouki2.pdf

[4] 自民党行政改革本部・中長期財政見通し検討委員会による試算

[5] 自民党財政再建に関する特命委員会最終報告P4、試算イメージは日本経済新聞(6月21日)3面を参照されたい

[6] 政府の推計の課題(お手盛り等)については、過去10年の政府による各種推計を精査した東京財団のこれまでの研究を参照されたい。

[7] http://www.tkfd.or.jp/research/project/news.php?id=1215

[8] こうした議論は、古くはBuchanan(1962等)による公共選択に関する問題提起やケインズ型の財政出動に対する批判が端緒であろう。Maskin and Tirole (2004)は、その時点での多数決原理によって、将来世代を始めとする政治決定から除外された少数派に配慮しない決定が行われる可能性があり、将来世代や少数派にも配慮した政策決定の必要があると指摘した。van der Ploeg (2010)、Alesina et al. (1998)は、景気悪化時の国民全体の近視眼的行動の可能性、国民が十分な財政情報を持っていない状況下での選挙で勝利するための戦略的行動や財政再建への国民の無理解など、財政赤字に偏りがちな間接民主主義の補正も重要と論じている。Peason and Svensson(1989)、Pearson and Tabellini (2000)は、二大政党や連立によって政権交代が行われる場合、足元の財政負担を次の政権につけ回す政権交代や、複数党によって責任の所在が不明確となり無責任な財政運営に陥る可能性があり、政権自体にコモン・プール(共有地)問題が発生して、財政が荒れ果てると指摘している。こうした議論の詳細については、東京財団政策提言 「将来推計の抜本見直しを -日本の経済財政社会保障に関する将来推計の課題と将来像」 (2012)を参照されたい。

【末尾】

経済財政将来推計委員会法(東京財団試案)

目次

第一章 目的及び設置(第一条)

第二章 組織等(第二条―第八条)

第三章 推計等(第九条―第十二条)

第四章 財政措置(第十三条)

附則

第一章 目的及び設置

第一条 我が国において、人口の減少や少子高齢化の進展に対応しつつ、経済の活力の向上及び持続的な発展を実現し、並びに持続可能な財政構造を確立することが課題となっていることから、中長期的な視点に立って政策を立案することの重要性が増大している現状に鑑み、我が国の経済及び財政等に関する将来の推計を政府から独立して実施させ、これを国会が活用できるようにし、もって国会が財政及び租税に対する民主的統制その他の日本国憲法の定める権能を十全に発揮することができるようにするため、国会に経済財政将来推計委員会を置く。

第二章 組織等

(組織)

第二条 経済財政将来推計委員会(以下「委員会」という。)は、委員長及び委員六人(仮)をもって組織する。

2 委員長及び委員は、非常勤とする。

3 委員長は、委員会の事務を統理し、委員会を代表する。

4 委員長は、委員会の議決を経て、かつ、事前に、時宜によっては事後に、両議院の議長の承認を得て、委員会の業務の遂行上必要な諸規程を定めることができる。

5 委員長に事故があるとき又は委員長が欠けたときは、あらかじめその指名する委員がその職務を代行する。

(委員長及び委員の任命)

第三条 委員長及び委員は、経済及び財政等に関する将来の推計に関し優れた識見を有する者のうちから、国会法(昭和二十二年法律第七十九号)第百二十九条の二に規定する経済及び財政等に関する将来の推計に係る両議院の議院運営委員会の合同協議会(以下「両院合同協議会」という。)の推薦に基づき、両議院の議長が、両議院の承認を得て、これを任命する。

(委員長及び委員の任期)

第四条 委員長及び委員の任期は、五年(仮)とする。ただし、補欠の委員長又は委員の任期は、前任者の残任期間とする。

2 委員長及び委員は、二回(仮)に限り再任されることができる。

3 委員長及び委員の任期が満了したときは、当該委員長及び委員は、後任者が任命されるまで引き続きその職務を行うものとする。

(委員長及び委員の身分保障)

第五条 委員長及び委員は、心身の故障のため職務の遂行ができないこと又は職務の執行上の義務違反その他委員長若しくは委員たるに適しない非行があったことについて両議院の議決があったときを除いては、罷免されることはない。

(委員長及び委員の服務)

第六条 委員長及び委員は、職務上知ることのできた秘密を漏らしてはならない。その職を退いた後も同様とする。

2 委員長及び委員は、在任中、政党その他の政治団体の役員となり、又は積極的に政治活動をしてはならない。

3 委員長及び委員は、公選による公職の候補者となり、又は公選による公職と兼ねてはならない。

(会議及び会議録)

第七条 委員会がこの法律の規定によってその所掌に属させられた事項を決定する場合においては、委員会の議決を経なければならない。

2 委員会の会議は、公開することを基本とする。

3 委員会は、会議録二部を作成し、委員長及び委員がこれに署名し、各議院に送付する。この場合において、各議院は、送付を受けた会議録を保存する。

4 委員会の会議録は、これを印刷して各議院の議員に配付する。ただし、特に秘密を要するものと委員会で決議した部分については、この限りでない。

(事務局)

第八条 委員会の事務を処理させるため、委員会に事務局を置く。

2 事務局に、事務局長一人その他所要の職員を置く。

3 事務局長その他の職員は、両議院の議長が協議して定めるところにより、両院合同協議会の意見を聴いて、委員長が任命する。

4 事務局長その他の職員は、民間の有識者を積極的に登用するものとする。

5 事務局に、その事務を分掌するため、部及び課を置く。

6 第二項から前項までに定めるもののほか、事務局に関し必要な事項は、両議院の議長が協議して定める。

第三章 推計等

(推計等)

第九条 委員会は、次に掲げる事項についての推計を実施するものとする。

一 経済及び財政の状況の中期見通し(推計を行う年以降おおむね十年の期間における見通しをいう。)

二 財政の持続可能性の長期見通し(推計を行う年以降おおむね三十年から五十年までの期間における見通しをいう。)

2 委員会は、前項第一号に掲げる事項についての推計にあっては毎年一回、同項第二号に掲げる事項についての推計にあっては少なくとも○年(仮)に一回、実施するものとする。

3 第一項に定めるもののほか、委員会は、同項各号に掲げる事項と関連する事項であって委員会が必要と認めるものについての推計を実施することができる。

4 委員会は、第一項又は前項の推計を自ら実施することに代え、これらの推計を大学その他の研究機関等(以下「研究機関等」という。)に実施させることができる。この場合において、委員会は、同一の事項についての推計を複数の研究機関等に実施させるものとする。

(資料の提出等の要求)

第十条 委員会は、前条第一項若しくは第三項の規定により推計を実施し、又は同条第四項の規定により推計を実施させるため必要があると認めるときは、国の行政機関、地方公共団体の公署その他の者に対して、資料の提出、意見の表明、説明その他必要な協力を求めることができる。

(両院合同協議会に対する国政調査の要請)

第十一条 委員会は、第九条第一項若しくは第三項の規定により推計を実施し、又は同条第四項の規定により推計を実施させるため特に必要があると認めるときは、両院合同協議会に対し、国会法第百二十九条の三第一項の規定により国政に関する調査を行うよう、要請することができるものとする。

(推計の報告及び公表)

第十二条 委員会は、第九条第一項第一号の事項についての推計にあっては毎年十二月三十一日までに、同項第二号又は同条第三項の事項についての推計にあってはこれが実施された後速やかに、その経過及び結果(同条第四項の規定によりこれらの推計を研究機関等に実施させた場合にあっては、当該研究機関等が実施した推計の結果及びこれに対する委員会の意見)を記載した報告書を両議院の議長に提出しなければならない。

2 委員会は、前項の報告書に、委員会又は研究機関等が実施した推計の結果を踏まえて講ずべき施策、その他当該推計の結果に関して必要と認める事項についての意見を併せて記載することができる。

3 委員会は、第一項の規定に基づいて報告書を提出したときは、速やかに、その内容を公表するものとする。

第四章 財政措置

第十三条 この法律の施行に必要となる経費については、国において財政上必要な措置を講じるものとする。

附 則

(施行期日)

第一条 この法律は、国会法の一部を改正する法律(平成二十六年法律第 号)の施行の日から施行する。ただし、次条の規定は、公布の日から施行する。

(準備行為)

第二条 委員会の委員長及び委員の任命のために必要な行為その他委員会の設置のために必要な準備行為は、この法律の施行前においても行うことができる。

(検討)

第三条 この法律の規定については、委員会の機能の拡充を図る観点から、この法律の施行後○年(仮)を目途として検討が加えられ、その結果に基づいて所要の措置が講ぜられるものとする。

【以下、他法改正については省略】