社会保障の複雑さが神秘的なものであることは民主主義にとって深刻な問題を生んでいる。経済学者、社会学者、あるいは法律家を含めたほとんどの人が、複雑でたえず変化し続ける制度の詳細については同様に無知である。結果として、専門家が支配するようになっている (ハイエク『自由の条件』)。

2015年4月、公的介護サービスの価格である介護報酬が改定された。分厚い厚生労働省の説明資料を見た瞬間、脳裏をよぎったのは上記の一節である 1 。

これは経済学者のハイエクが約50年前、福祉国家の肥大化を問題視する一環として発した警告である。ハイエクの警告が今、正に介護保険制度でも起きようとしている。

本稿では介護保険制度の現状と課題を踏まえつつ、2015年度改定の内容を詳しく見ることで、制度複雑化のプロセスと弊害、あるべき方向性を考察したい。

介護保険制度の原則

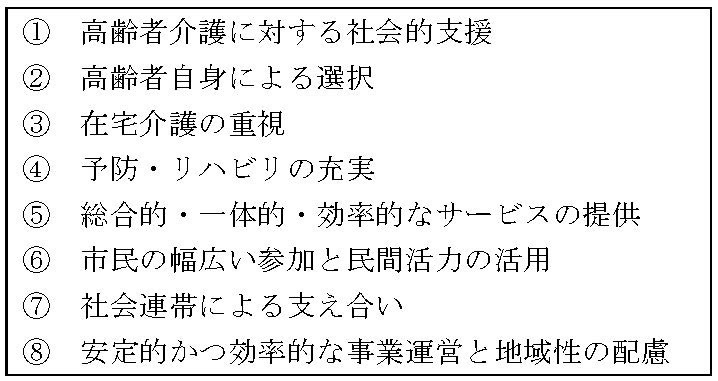

時計の針を20年前に戻す。介護保険制度の創設を訴えた老人保健福祉審議会(厚生相の審議会)が1996年4月に取りまとめた報告は制度の基本的な目標として、表1の8点を挙げた。

表1:1996年4月の老人保健福祉審議会答申が掲げた介護保険制度の目標

出典:厚生省(1996)『高齢者介護保険制度の創設について』ぎょうせいpp14から引用

上記の目標は社会から評価され、2000年度に介護保険が発足した時も根幹は維持された。

こうした理念の下で創設された介護保険制度は利用者の自己決定、住民参加、簡素な財政構造、利用上限の設定、民間の活用―などの特徴を持つと考えている 2 。

第1の利用者による自己決定については、それまでの自治体による措置と異なり、利用者がサービスを選択し、契約する方式となった。これは被保険者である住民の主体的な参加、高齢者の尊厳を確保する上で重要な要素である。

第2は住民参加である。保険者である各市町村が被保険者である住民の意見を反映させつつ、3年ごとに「介護保険事業計画」を作成することで、需要予想に見合った保険料を設定することとなっている。

第3に、負担と給付(受益)の関係が明確な点である。介護保険の場合、自己負担を除く公費(税金)と保険料の関係は50:50と明確である 3 。さらに、市町村国民健康保険の反省に立ち、一般財源を使った安易な穴埋めも認めていない 4 。このため、被保険者である住民及び保険者である市町村は保険料収入の範囲内でサービス量を決定しなければならない。

第4に、利用者のサービス量について上限を設けていることである。介護保険の場合、7段階の要介護度別に定められた区分支給限度基準額(以下、限度額)の範囲内であれば90%を支給し、残りの10%を利用者に負担させる仕組みを採用している 5 。その代わりに、サービス利用が限度額を超えた場合、全額を自己負担すれば、介護保険サービスと制度外サービスを組み合わせることを認めている 6 。

これは介護という財の特性に由来している。医療の場合、怪我や病気が治ると、サービスを使う必要がなくなる。だが、加齢に伴う心身の虚弱をカバーする介護保険の場合、要介護認定を受けると介護サービスを使い続ける可能性が高い。しかし、生活上の全てのニーズを制度でカバーできないため、介護保険は利用者のニーズに対して部分的に給付する仕組みを採用している。

第5に、多様なサービス提供主体である。営利法人の参入が認められていない医療保険と違い、介護保険は社会福祉法人、NPO(民間非営利団体)、株式会社など様々な主体が参入できる。民間の活力も導入しつつ、利用者の選択肢を拡大することで、利用者の自己決定を促すことを期待していた。

介護報酬改定の内容

では、今回の改定はどのように評価されるべきだろうか。

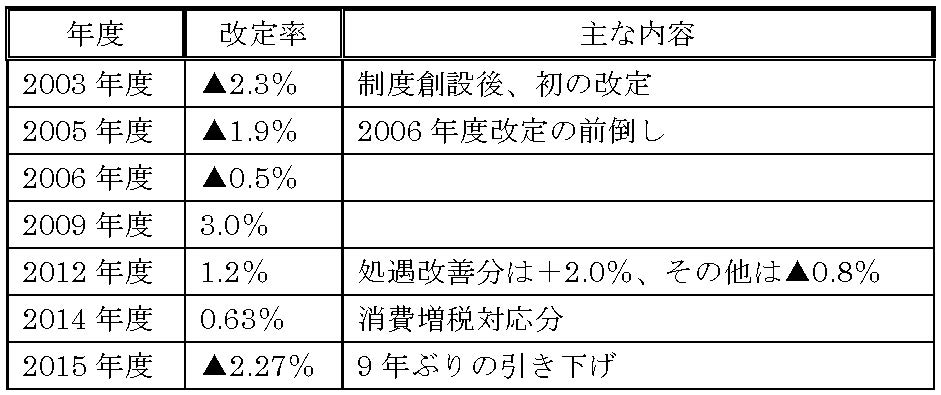

サービスの対価として事業所に支払われる介護報酬は3年に1回改定されており、総額のマイナス幅は表2の通りに過去2番目に大きくなった。

その中でも「質の改善は図りながら効率を図っていく」(塩崎恭久厚生労働相)として、介護職員への処遇改善は1.65%、中・重度者への対応強化など介護サービスの充実に0.56%を充当するとしている。このため、処遇改善と介護サービスの充実に回る部分を除けば、実質的な削減幅は▲4.48%となる。

高齢者人口の増加と要介護者・要支援者の増加を受けて、約3.2兆円でスタートした介護保険の財政規模(自己負担分を除く)は2012年度に約7.7兆円まで増大し、公費(税金)と保険料の負担も増えている。こうした事情を考えれば、マイナス改定は止むを得ない。

表2:過去の介護報酬改定

出典:厚生労働省を基に筆者作成

だが、「全体を減らしつつ、効率化・重点化する」という対応は制度複雑化という副産物を生んでおり、上記で挙げた介護保険制度の原則を揺るがしかねない改定まで含まれている。

以下、国が重点配分したと説明する「処遇改善」「介護サービスの充実(以下、中・重度者への対応強化)」で改定の内容を考えたい。

処遇改善加算と枠外加算の概要

まず、処遇改善は「介護職員の離職率が高止まりしているのは低賃金が影響している」として、介護職員の給与を引き上げた事業所に対し、報酬を手厚く配分する「介護職員処遇改善加算」(以下、処遇改善加算)が該当する。

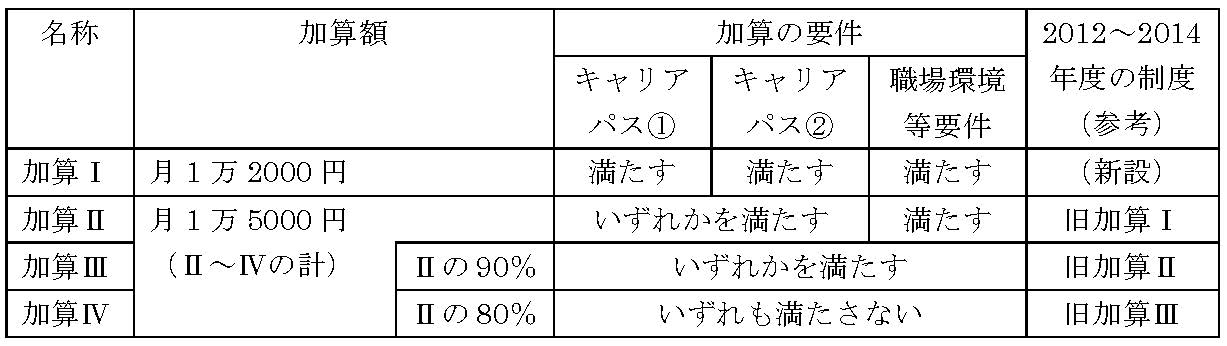

処遇改善加算は2012年度改定の時点で「例外的かつ経過的」とされていたが、2015年度以降も継続されるとともに表3の仕組みに変わった。具体的には、それまで3区分だった加算が4区分に変更されるとともに、加算取得に必要な要件が厳格化された。

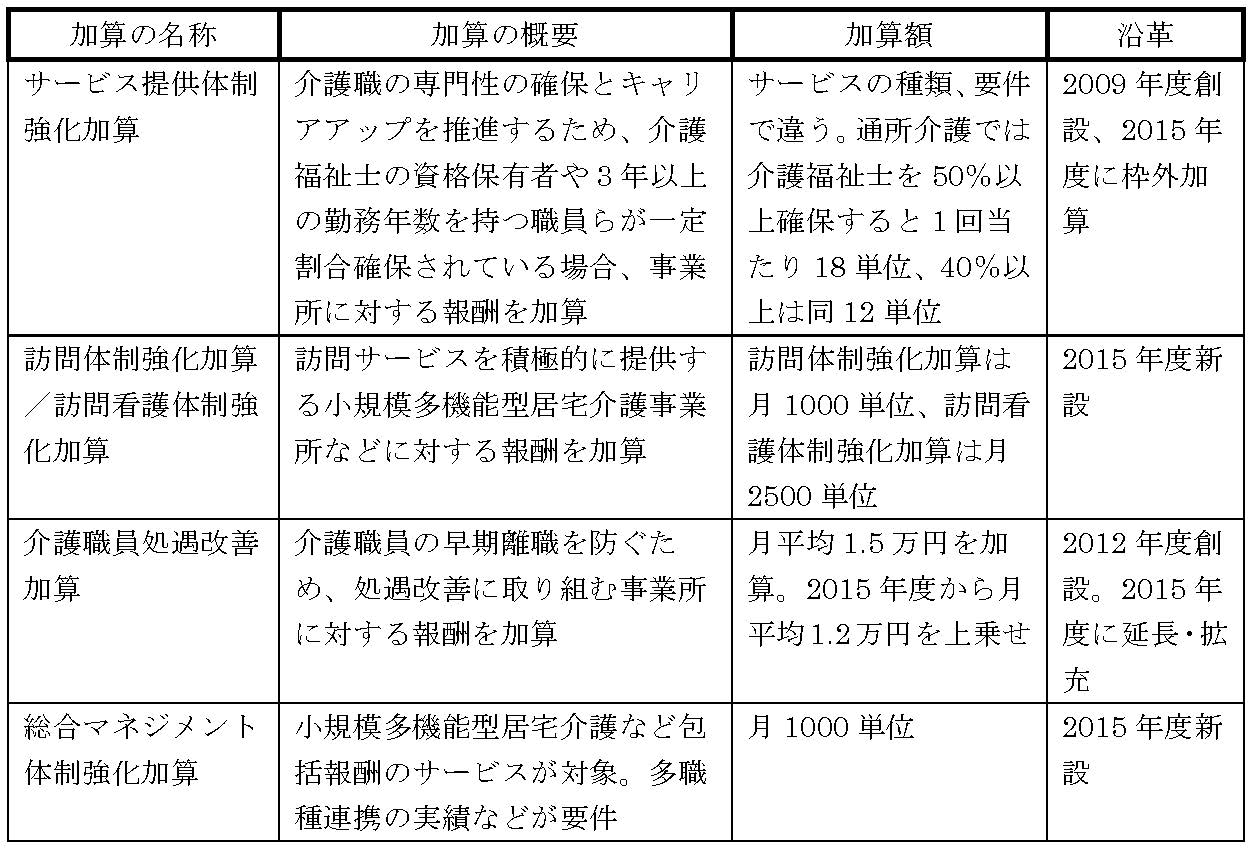

中・重度者への対応については、典型的な事例として「枠外加算」を取り上げる。枠外加算とは限度額を超えた場合でも全額自己負担としない措置であり、表4の通りに拡充された。

表3:2015年度における処遇改善加算の主な制度変更

注:キャリアパス要件は「職位・職責・職務内容に応じた任用要件と賃金体系の整備」、キャリアパス要件は「資質向上の計画を策定し、研修の実施または研修の機会を確保」、職場環境等要件は「賃金改善以外の処遇改善への取り組みの実施」が内容。

出典:厚生労働省資料を基に筆者作成

表4:2015年度改定における主な枠外加算

注:通常は1単位10円をかけるが、サービスの提供地域で係数(地域係数)は異なる。

出典:厚生労働省資料を基に筆者作成

枠外加算は今回の改定が初めてではなく、処遇改善加算も枠外加算として創設されたほか、条件不利地域における「中山間地域等提供加算」などもあった。

しかし、2015年度改定では2009年度に創設された「サービス提供体制強化加算」が枠外加算とされたほか、訪問サービスを評価する「訪問体制強化加算」「訪問看護体制強化加算」、小規模多機能型居宅介護など報酬が包括払いのサービスを対象に多職種連携などの取り組みを評価する「総合マネジメント体制強化加算」が創設された。

以下、処遇改善加算と枠外加算の背景を考察するとともに、介護保険の原則に照らしつつ、その問題点を考える。

処遇改善加算の背景と問題点

まず、処遇改善加算が生まれた理由から考える。処遇改善加算が導入された背景は政治サイドの圧力である。

元々は2009年度第1次補正予算に遡る。介護職の低賃金が高い離職率につながっているとして、2008年に介護職の処遇改善を促す介護従事者等人材確保処遇改善法が与野党合意で成立した。さらに、「政権交代前夜」という政治状況の中、3カ年の時限措置として全額国費の「介護職員処遇改善交付金」が約4000億円規模で計上された。これは月平均で約1万5000円の賃金を改善することを目指しており、交付金が期限切れを迎えた2012年度改定では「例外的かつ経過的」な措置として、報酬本体に取り込まれた。

2015年度改定に際しても、野党から処遇改善を求める法案が提出され、2008~2009年の時と同様、介護・障害福祉従事者処遇改善法が議員立法で成立した。2014年末の総選挙公約にも「介護や障害者福祉サービスを担う職員の処遇改善を行い、医療・介護等の充実につなげます」(自民党)、「事業所のキャリアパスの構築が進むよう取り組みます」(公明党)、「介護報酬・障害福祉報酬をプラス改定し、従事者の賃金を引上げます」(民主党)といった文言が並んだ。

さらに、審議会でも業界団体から「処遇を後退させないという意味で、加算を維持して発展的に継続すべき」と継続を求める意見が多く出た 7 ため、「例外的かつ経過的」とされていた処遇改善加算が継続・拡充されたのである。

このように考えると、処遇改善加算に一定の合理性があるのは事実である 8 。

しかし、制度が複雑化し、負担と給付(受益)の関係が不明確になった点は否めない。

さらに、全体としても整合性が取れているとは思えない。冒頭で触れた通り、介護保険は制度創設時、民間の活力に期待していた。労働者と経営者の契約で決まるべき賃金に対し、国家が介入する不自然さに違和感を持つのは筆者だけだろうか。

実際、今回の改定では加算取得の前後で賃金水準がどれだけ変わったかチェックするため、加算取得前後の全体の賃金水準について提出を求める、経営悪化などで賃金水準を引き下げる場合、収支が一定期間赤字であることを確認できる書類提出を求める―などの要件が追加 9 されており、これでは国家による賃金統制に近くなる。

むしろ、サービスの満足度や職員の平均在勤年数、平均賃金などの開示責任を課すことで、利用者の選考と民間の創意工夫を引き出す方が「利用者の自己決定」「民間の活用」を掲げた介護保険本来の趣旨に沿っていると思われる 10 。

枠外加算の背景と問題点

枠外加算が拡充された背景については、社会保障審議会(厚生労働相の諮問機関)介護給付費分科会の第103回 11 及び第115回 12 の議事録または資料に加えて、筆者が傍聴したフォーラム 13 における厚生労働省の説明を勘案すると、以下のように整理できる。

▽限度額を超えてサービスを使う利用者が増加している。特に中・重度者に増えている。

▽今後の高齢化に向けて、医療的ニーズを必要とする高齢者などの問題が深刻化する。医療・介護ニーズの増大を考えると、在宅ケアの充実を図る必要があり、「在宅ケアの限界点」を引き上げなければならない。

▽小規模多機能型居宅介護などのサービスは包括報酬になっており、様々なサービスを組み合わせた場合、限度額からはみ出てしまう。この点がサービス利用を阻む要因となっており、業界団体からも限度額の引き上げを求める意見が出ている。

▽しかし、限度額を一斉に引き上げることは財政的なインパクトが大きく、限度額の外枠で対応する部分を大きくしなければならない。

つまり、中・重度者への対応を強化することで、「在宅ケアの限界点」を高める一環として、枠外加算を拡充したのである。

しかし、冒頭で述べた通り、限度額の範囲内で90%を給付することは介護保険の原則である。だからこそ過去の枠外加算は地域限定か、例外的かつ経過的な措置と理解されており、あくまでも「例外的」な取り扱いだったと言える。

枠外加算の数が増加した今回の改定は「例外的」な制度が拡大した点で、制度の原則から逸脱していると言わざるを得ない。介護保険の原則に立ち返りつつ、「在宅ケアの限界点」を引き上げるのであれば、中・重度者の限度額を引き上げつつ軽度者の限度額を引き下げる選択肢を議論すべきではないか。この方策を議論しないまま、パッチワーク的に枠外加算という「奇手」を採用した結果、制度は一層複雑化したと言える。その結果、負担と給付(受益)の関係が不明確になった。

制度複雑化の弊害

処遇改善加算、枠外加算だけでなく、介護報酬制度は複雑化し続けている。介護サービスの単価と種類を示す「サービスコード」の数は2000年度に1760項目だったが、加算減算措置が次々と追加された結果、2012年度改定で2万929項目に増加し、今回の2015年度改定では2万9546項目まで膨らんだ。様々な加算減算措置が追加された結果、訪問介護の身体介護20分以上30分未満だけで24項目もあり、訪問介護だけでコード数は5032項目に及ぶ。

このように制度が複雑になると、様々な弊害が予想される。冒頭で述べた通り、介護保険は利用者の自己決定を重視しているが、制度が複雑になると、複雑な仕組みを理解する手間暇(機会費用)を避けるようになり、利用者は自己決定できなくなる可能性がある。

複雑な制度は住民参加も損なう可能性がある。第1に、負担と給付(受益)の関係が不明確となり、国民は制度の全体像を理解できなくなる。第2に、複雑な制度を理解する機会費用が大きくなるため、国民は制度改正や政策形成の論議に関心を持たなくなる。

こうした状況で、政治家は制度改正の複雑な中身を国民に説明することが難しくなる。メディアも限られた紙面や時間で複雑な制度を説明できないため、全く取り上げないか、取り上げる時も断片的な情報にならざるを得ず、国民は全体像を理解する機会を失う。今後は負担増、給付カットなど国民に痛みを強いる場面が増えるにもかかわらず、複雑な制度の下では国民的な合意を得にくくなる危険性がある。

しかし、業界団体は限られた財源を確保する必要があるため、政府に対抗するための情報を得ようとする。学識者についても、複雑な制度に知悉していることが「専門家」としてみなされる傾向があり、複雑な制度の弊害に気付かないかもしれない。

この結果、介護は生活に身近な分野であるにもかかわらず、官僚や学識者、業界団体の議論に終始するようになり、政策決定から利用者の視点が失われる。正にハイエクが指摘した現象が起きつつある。

冒頭に掲げたハイエクの文章は皮肉交じりに以下のように続く 14 。

専門家は臆することなく、専門とする制度を擁護する。現行制度の原則を承認する気持ちのないものの見解は大切に受けとめられない傾向があり、当面の政策決定の論議で重視されることがない。その発展を望む者だけが制度的な意味の専門家であり、しがらみに拘束されず反対を唱える経済学者や法律家は専門家とみなされない。ひとたび機構が設立されると、その発展はそれに奉仕しようと選ばれた人たちが必要とみなすものによって形成されてゆくだろう。

負担と給付に関する議論が必要

確かに高齢化で給付費が膨らむ中、制度改革に向けたオプションは限られている。

公費(税金)及び保険料の負担を増やさない前提に立つと、現状で 考えられる選択肢としては、給付率の引き下げ(自己負担の引き上げ)、限度額の引き下げ(あるいは重度者の限度額を引き上げつつ、軽度者の限度額引き下げ)、保険料納付を義務付けられる40歳以上65歳未満(第2号被保険者)の対象年齢引き下げ 15 、第2号被保険者の保険料を案分する際のルールを人頭割から総報酬割に変更、ケアプラン(介護サービス計画)の作成に関する居宅介護支援費の有料化―といった程度である。

オプションが限られている中でも処遇改善や中・重度者への対応を図る必要があり、その対応として漸増主義的な対策を取る事情は一定程度、理解できる。

しかし、ビジョンなき漸増主義は制度を複雑化させる。導き出された答えが部分的に最適だったとしても、全体的には整合性が取れているとは限らない。

さらに、現在のようなパッチワークで報酬改定を切り抜けたとしても、3年後の次期改定で環境が大きく変わっているとは思えない。次期改定でも場当たりな対応が繰り返されれば、制度の複雑化は一層進み、政策決定論議から住民や利用者の視点が失われ、ハイエクが言う「専門家支配」「民主主義にとって深刻な状態」が生まれることになる。これは介護保険制度の目指した「市民参加」とかけ離れた姿であろう。

もはや、「建て増しを続ける老舗の温泉旅館」のようにパッチワーク的な制度改正を続けることは限界を迎えている。改革の進め方は慎重かつ漸増主義でも良いが、小手先的な制度の微修正だけではなく、制度の根幹に立ち返りつつ、「介護保険制度の負担をどうするのか?」「公的サービスの給付範囲をどこまで設定するか?」といった形で、負担と給付(受益)の関係を問い直す地道な議論が必要である。これは役所だけの責任ではなく、国民全体の問題である。

1 . Friedrich August Hayek(1960)“The Constitution of liberty”(気賀健三・古賀勝次郎訳(2007)『自由の条件III 福祉国家における自由』春秋社)pp51-53。

2 . 高齢者の尊厳、地方分権、家族介護に縛られていた女性の負担を軽減する「介護の社会化」なども重視されたが、本稿では言及しない。

3 . 2015年度から消費税収を活用する形で中・低所得者向け介護保険料の軽減措置が強化され、公費(税金):保険料を50:50とする原則は崩れた。

4 . 不足分は国、都道府県、市町村が3分の1ずつ拠出する「財政安定化基金」から貸付・交付される。貸し付けられた分の償還は次期計画の保険料から賄われる。

5 . 2015年8月以降、高所得者の給付率は80%に引き下げられ、自己負担は20%に引き上げられるが、本稿では現行の負担割合である10%をベースに議論を進める。

6 . 保険給付に制度外サービスを上乗せできる特色は医療保険と対比すると、見えやすくなる。医療保険の場合、保険給付と制度外サービスを同時に利用することを原則としていない。例外の一つは所謂、「混合診療」と呼ばれる仕組みであり、2015年通常国会に提出された法案では、患者の申請があれば保険外サービスと保険給付を組み合わせる「患者申出療養」の制度化が盛り込まれた。

7 . 厚生労働省ホームページ、2014年9月3日第107回社会保障審議会介護給付費分科会議事録。

http://www.mhlw.go.jp/stf/shingi2/0000059309.html

8 . 介護労働安定センターの調査によると、介護職の離職理由を尋ねた設問では「収入の少なさに対する不満」よりも「職場の人間関係」「理念や運営に対する不満」が上位にランクしており、処遇改善が離職防止対策として政策的に有効なのか検証する必要がある。

9 . 2012~2014年度も処遇改善加算を取得した場合、加算によって改善した賃金額を提出する必要があった。

10 . 厚生労働省は事業者ごとの情報を公表する「介護情報公表制度」を使い、職員に実施している研修などを開示するとしている。

11 . 同上、2014年6月25日第103回社会保障審議会介護給付費分科会議事録。

http://www.mhlw.go.jp/stf/shingi/0000053279.html

12 . 同上、2014年11月19日第115回社会保障審議会介護給付費分科会議事録及び資料。

http://www.mhlw.go.jp/stf/shingi2/0000070202.html

http://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000065681.pdf

13 . 2015年3月20日「医療介護福祉政策研究フォーラム」における厚生労働省老健局老人保健課長によるプレゼンテーション。

14 . 脚注1と同じ。

15 . その際には第2号被保険者に対する給付対象範囲を変更する是非も論じなければならない。現在の介護保険は「加齢」による虚弱化リスクを社会全体でシェアすることを目的としており、第2号被保険者は一部の疾患を除いて反対給付としてのサービスを受けられない。それにもかかわらず、第2号保険者は保険料の負担を義務付けられており、第2号被保険者の保険料は限りなく租税に近い性格を持つ。第2号被保険者の対象年齢を引き下げる場合、給付対象の疾病・障害範囲を広げる是非とともに、介護保険法と障害者総合支援法の整合性も課題となる。