日時:2007年6月15日(金)11:45~13:45

場所:東京財団 A会議室

講師:金今男(韓国財政経済部書記官、財務省財務総合政策研究所研究員)

テーマ:韓国における勤労税額控除制度(EITC)の導入について

今回は、財務省財務総合政策研究所客員研究員 金 今男氏から、別添資料に基づき「韓国における勤労税額控除制度の導入」について説明をいただき、それに対して委員から以下のような質疑が行なわれた。

1、金氏の報告概要は次の通り。

(1)制度の概要

韓国では、「勤労とリンクした給付を通じて勤労インセンチィブを高めることにより低所得勤労世帯の極貧層への墜落を予防し、福祉と経済活性化を共に図る」ことを目的として、2008年から、EITC(還付可能な勤労税額控除)が導入される。本制度の主たるターゲットは、世帯所得が最低生計費(2007年4人家族月120.6万ウォン、16万円)の120%以下で生活保護を受給していない者とされている。

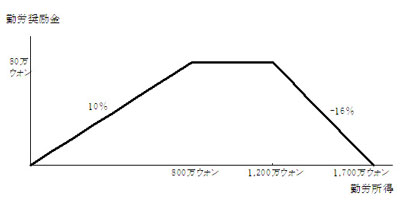

給付(勤労奨励金)の限度額は、80万ウォン(約10.7万円)で、勤労奨励金の受給対象となるための要件は、勤労所得者(自営業者は除く)の 家族(世帯)で、申請資格は、18歳未満の子供を2人以上扶養、世帯(夫婦)の合計所得が1,700万ウォン未満、無住宅者として財産の合計額が1億ウォン未満であることである。

勤労奨励金の算定及び支給の方法は、漸増(Phase-In、+10%)、平坦(Plateau、80万ウォン)、漸減(Phase-Out、-16%)の3つのフェーズに分かれる台形型(別図参照)で、適用対象者に申告させ、還付の手続きにより支給する。財源は一般会計である。

(2)導入の背景

経済のグローバル化等により所得の格差が広がり、勤労貧困層(working poor問題)が拡大したこと、対象の層は、国民基礎生活保障制度、老齢・疾病・失職等の社会的な危険から保護する社会安全網から外れていること等である。基礎生活保護者とは、世帯の所得が最低生計費に至らない者が対象で、得た所得と最低生計費の差額を給付する。対象になるのは、所得が最低生計費の120%以下の者として基礎生活保護の受給から除外されたいわば次上位勤労貧困階層で、決まった給付はない。勤労奨励税制を導入することにより所得把握インフラを一層整備し、国民年金等社会保険料の適正な負担を求め、また、基礎生活保護等適正な社会福祉の受給に役立てる。欧米における、低所得層の支援における、福祉政策(Welfare)から勤労にリンクした所得支援(Workfare)のシステム転換に伴うものである。

(3)導入の経過

2003年、新大統領の政権引受委員会がEITCの導入を提示、その後導入の妥当性に対する検討、公聴会等開催、2005年に政府の正式決定を経て、2005年、国税庁に「所得把握インフラ推進団」を設置(8月)、財政経済部に「EITC推進企画団」を設置(12月)、2006年には、全国民を対象にEITCの名称を公募及び選定、EITCを「勤労奨励税制」、その給付を「勤労奨励金」と命名した。2006年8月政府案確定、法律案国会提出、2006年12月、法律案国会議決(通過)・公布(2008年施行、2009年支給)となっている。

(4) 勤労奨励税制の導入のための主な取り組み

所得把握体制の整備として、日雇勤労者及び非課税・分離課税される利子・配当所得に対する支給調書の提出の義務化(05年)、基礎受給者・4大保険(健康保険・国民年金・雇用・産災保険)の資料等、公共機関が保有している所得資料を国税庁が活用可能にする根拠の整備が行われた。なお2009年から、国税庁の下に「社会保険料徴収公団」を設置し、4大社会保険料を統合徴収する予定(現在、関連法案が国会審議中)。

また、税務行政の拡充として、税務職員約1千人を増える計画で調整中。

税制の概要

(以下、省略。別添参考)

これに対して意見交換の概要は次の通り。

・ 導入に至る政治プロセスとして、政権公約であったのか。←政権公約ではない。

・ 大統領府はどうやって国民を説得したのか。←本制度は、損をする人のいないプラスサムの制度である。韓国の課税最低限は日本より高く、53%(2005年帰属所得基準)の勤労者は課税最低限以下。そこで、生活保護を受けていないが納税もしていないという者が相当数存在している。その谷間に落ちていた人を救うという話なので、制度導入で所得捕捉が生じたり(分離課税されている利子・配当所得に対する支払調書提出を義務化等)、賃金支給調書の提出等による所得捕捉が高まることを恐れる中小事業者を除き反対は少なかった。

・ 所得の補足はどうやるのか。←韓国では、生まれたときに生涯変わらない住民登録番号が与えられる制度となっており、それが納税者番号制度としても機能している。これが大きいのではないか。

・ 米国の制度との違いは何か。←米国では主に母子世帯を対象にしているのに対し、韓国の制度は、2人以上の子供を持つ普通の勤労世帯である。当面いわゆるフリーターも対象にしていない(韓国にはフリーターは少ない)。

・ 社会保障官庁からの反対はなかったのか。←社会保障制度とは分離して、財政経財部で議論したことが大きい。2009年から、国税庁のもとに社会保険料徴収公団を設置し、社会保険料を統合徴収する予定で、所得把握体制はより完備される。

・ 今後の予定は。←予算の制約や所得把握システムの整備の面から、最初は子供2人以上の勤労世帯から始まるが、その後子供がいない家庭や事業者にも拡大し、支給額も増えていく予定。

・ 資産査定は厳格に行われるのか。←韓国では住宅の登記が完備しているので、住宅の資産査定(無住宅者かどうか)の管理・審査は登記等で捕捉できるシステムになっている。

・ 台形の根拠は?←フェーズインの部分が10%の傾きとなっているが、これは年金等社会保険料の負担が7.2%程度なので、実際にはその負担を相殺する、ということになる。

参加者全員の評価として、「韓国の制度は、大変よく考えられた制度で、今後のわが国の議論に大いに参考になる」という印象であった。

Korea's EITCの別添資料はこちら→ 2007.6.15