大和総研顧問

原田 泰

乗数があるなら公債残高の対GDP比は上昇しない

日本の財政赤字はとんでもない状況にある。高齢化で社会保障支出が増大してきたにも関わらず必要なだけの増税ができなかったこと、不況の度に景気刺激策が行われてきたからである。しかし、政府支出を増大するとGDPがその乗数倍だけ増えるというケインズ経済学の教えが正しいとすると、いくら財政支出を拡大しても債務残高の対名目GDP比率は高くならないはずである。

ここで乗数を1としてみよう。不況対策として1兆円の財政支出を増加させると、GDPが1兆円増えると考える。2010年度末で公債残高は637兆円、10年度の名目GDPは474兆円である。ここで、10兆円の公債を発行して10兆円の景気刺激策を行うと、公債残高は10兆円増えて647兆円になるが、GDPは484兆円になる。景気対策を行う前の、公債残高対GDP比率は637÷474で134.4%だったが、景気対策を行った後は、647÷484で133.7%とわずか0.7%だが縮小する。ところが、実際には、公債残高の対名目GDP比率は上昇するばかりである。

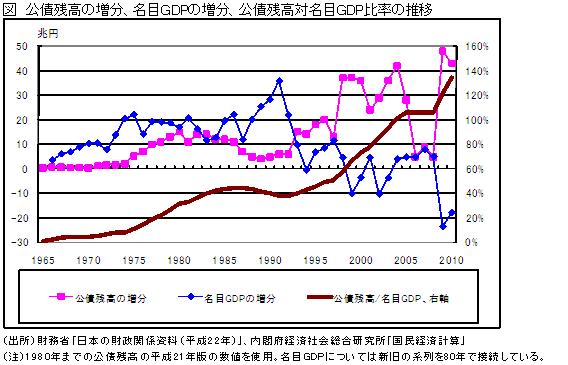

図は、名目GDPの増分、公債残高の増分、公債残高/名目GDPを示したものである。公債発行は、受動的に行われる。不況で税収が上らなければ、国債を当てるしかない。これを景気対策と言えるのかという疑問があるかもしれないが、公債を増加させないのであれば、増税するしかない。増税を避けたという意味では景気対策を行ったのである。もちろん、積極的に財政支出を増やし、その財源を公債に求めた場合もある。

しかし、図に見るように、70年代後半以降、公債を発行して政府支出を拡大するか、増税を避けて景気対策を行ったにもかかわらず、名目GDPは伸びず、公債残高/名目GDP比率は上り続けてきた。乗数は1よりかなり小さいと考えるしかない。ただし、途中、公債残高/名目GDP比率の上昇が止まった時がある。80年代後半のバブルの時代と小泉構造改革路線の時である。一方、90年代後半には、公債を拡大して財政刺激をしたにもかかわらず、名目GDPはまったく増えないどころか、度々マイナスになっている。乗数は、限りなくゼロに近いか、マイナスですらあるように見える。

乗数が小さい2つの理由

なぜ、乗数が小さいのだろうか。考えられる答えは2つある。一つは、特に90年代以降行ってきた政府支出があまりにも非効率で、乗数がゼロに近いという可能性である。この可能性も高い。確かに、客の来ない、目的のはっきりしない多目的ホール、博物館などの箱物(はこもの)を作れば、乗数は小さいだろう。なるほど、箱物を作れば、その工事代金は今年のGDPには計上される。しかし、翌年のGDPはまったく増えない。

もう一つの答えは、マンデル=フレミング・モデルの帰結が表れているというものだ。マンデル=フレミング・モデルの帰結とは、変動為替制度の下で(現在がそうである)財政支出を拡大すると、金利が上昇し、為替レートが上って輸出が減少し、財政拡大の効果と輸出減少の効果が打ち消しあって、GDPは増えないという教えだ。あるいは、変動為替制度の下では、財政拡大と金融拡大の両方を行わないとGDPは増えないという教えでもある。確かに、日本が固定為替制度を採用していた60年代の乗数は大きかった。もちろん、60年代のインフラ投資は効率的なもので、GDPを永続的に引き上げるものだったという解釈も可能だろう。

乗数が1以下になったことについて、政府支出の効率低下とマンデル=フレミング・モデルの帰結のどちらの効果がどれだけ重要かは分からないが、両方の効果が起きていることは確かだろう。90年以降、バブル崩壊後の不況対策として公共事業を拡大するとともに、日本は円高になってきた。よく分からない箱物の公共投資がなされていた。車が少ない高速道路や飛行機のあまり飛ばない空港が次々に作られていた。別に、どれだけかが分からなくてもかまわない。賢い公共投資をして、公共投資をするときは金融も緩和すれば良いだけだ。