1.揺らぐ司令塔

日本の財政健全化の司令塔は、総理大臣を議長として経済財政関連大臣、日銀総裁や民間議員からなる経済財政諮問会議である。この会議は毎年6月に入ると翌年度予算編成をにらんで指針を出す。それが、骨太の方針と呼ばれている「経済財政運営と改革の基本方針」である。

「骨太2015」(2015年6月閣議決定)は、2015年度の国と地方をあわせた基礎的財政赤字のGDP比率が2010年度の水準から半減される見込みの中、財政健全化に次のような不退転の意気込みで臨んでいる。「我が国の財政状況は、債務残高がGDPの2倍程度に膨らみ、なおも更なる累増が見込まれるなど、引き続き極めて厳しい状況にあり、経済再生とともに財政健全化を達成することは、我が国の重要課題である。」

この課題の達成に向けて「骨太2015」は、2016年度から2020年度の5年度を「経済・財政再生計画」期間と呼び、その当初3年間(2016~18年度)をとくに集中改革期間と設定し、計画の中間時点(2018年度)において、改革の進捗状況を評価するとしている。具体的には、集中改革期間の努力のメルクマールとして、2018年度の基礎的財政赤字のGDP比率の目安を「-1%程度」としている。

歳出についてはさらに具体的に、国の一般歳出(基礎的財政収支対象経費から地方への財源移転である地方交付税交付金等を除いたもの)の集中改革期間を通した増加額を、それ以前3年間の取り組みを継続して、1.6兆円程度に抑えることとした。社会保障関係費についても具体的な数字が掲げられ、一般歳出と同じく集中改革期間前3年間の実績を反映して、2018年度まで1.5兆円程度の増加に抑えることとしている。

「骨太2015」はこのように財政健全化について政府の意気込みを感じさせるものであった。その一年後の「骨太2016」には集中改革期間の進捗状況についての言及はなく、「600兆円経済の実現と2020年度の財政健全化目標(筆者注:国と地方の基礎的財政収支の均衡)の双方の実現を目指す」としている。集中改革期間も2年目に入り、今年6月に取りまとめられた「骨太2017」においても、財政健全化に向けた努力の具体的な内容や成果についての言及はなく、「骨太2016」と同一の文言が繰り返されている。そして、2018年度予算編成に向け、「改革に当たっては、「経済・財政再生計画」で掲げた「財政健全化目標」の重要性に変わりはなく、基礎的財政収支(PB)を2020年度までに黒字化し、同時に債務残高対GDP比の安定的な引き下げを目指す」としている。

「骨太2017」に財政健全化の指標の一つとして債務残高対GDP比が登場したことから、政府の財政健全化の意気込みが弱くなり、「PB目標延期の布石」(日経新聞、2017年6月3日)ではないかとの懸念も表面化している。骨太方針を手掛かりとした、財政健全化に向けた政府の姿勢についてのこれ以上の検討は訓詁学となるので止めるが、藤井聡内閣官房参与のインタビューでの発言は政府の一角の雰囲気を知るうえで興味深い。骨太方針におけるPB目標の扱いについての質問に答えて、藤井氏は「PB目標は、達成時期を後ろ倒しにするのではなく堂々と取り下げるべきである。・・・PB赤字は経済を進める『ジェットエンジン』だ」(産経ニュース、2017年5月26日)と答えている。政府がこれまで進めてきた財政健全化の旗がこれほどあっさり下ろされてしまうと、総理の一政策アドバイザーの発言であるとしても、今後の財政健全化の行方が不透明になったと思われてくる。

2.国・地方の基礎的財政収支の現状と見通し

骨太方針は、内閣府の「中長期の経済財政に関する試算」に基づいて政策判断と評価を行っている。その最新の結果から財政健全化の歩みと今後をみることにする(2017年1月25日経済財政諮問会議提出版)。試算は二つの経済シナリオを想定している。第一は経済再生ケースであり、日本経済がデフレ前のパフォーマンスを取り戻すと仮定し、中長期的に経済成長率は実質2%、名目3%以上となると想定している。第二はベースラインケースで、経済が足元の潜在成長率並みで推移すると仮定し、中長期的に経済成長率は実質1%弱、名目1%半ば程度となるとしている。いずれの試算も消費税率は2019年10月1日に10%に引き上げられることを前提としている。試算結果は以下の通りである。

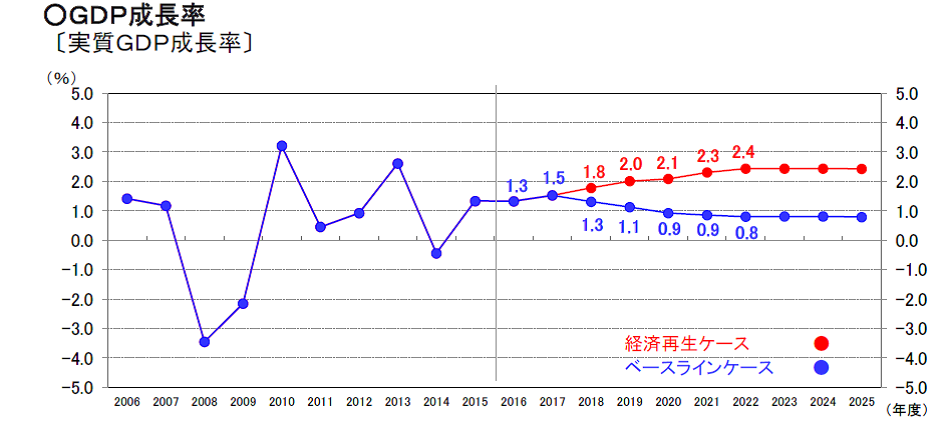

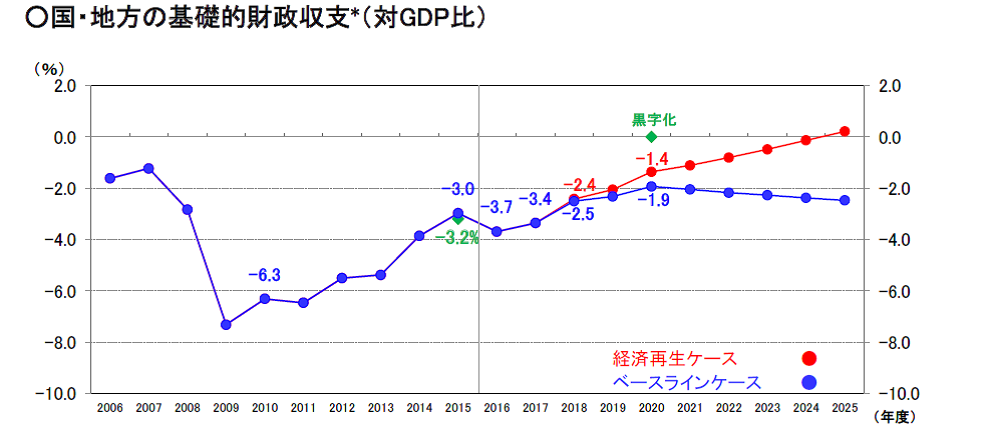

図1はGDPの実質成長率を示したものであるが、想定されたように経済再生ケースでほぼ2%、ベースラインケースでほぼ1%程度となっている。図2は財政健全化の姿を示したものである。2015年度には国・地方の基礎的財政赤字は2010年度の水準と比べるとほぼ半減していることがわかる。「骨太2015」はこの成果をそれ以降も続けることを目指したものである。しかし、上述した集中改革期間の改革努力のメルクマールとされた2018年度における「-1%」の財政赤字水準の達成は困難となることが示され、経済再生ケースにおいて「-2.4%」、金額にしてほぼ13.8兆円の赤字が生じる見込みとなっている。基礎的財政収支の黒字化目標とされている2020年度において、経済再生ケースを想定した場合でも基礎的財政赤字のGDP比は「-1.4%」、金額にして8.3兆円程度と試算されている。ベースラインケースの場合の赤字は、図2の注に示された通りであるが、2018年度および2020年度でそれぞれ14.1兆円、11.3兆円と経済再生ケースと比べてより大きな規模となると試算されている。

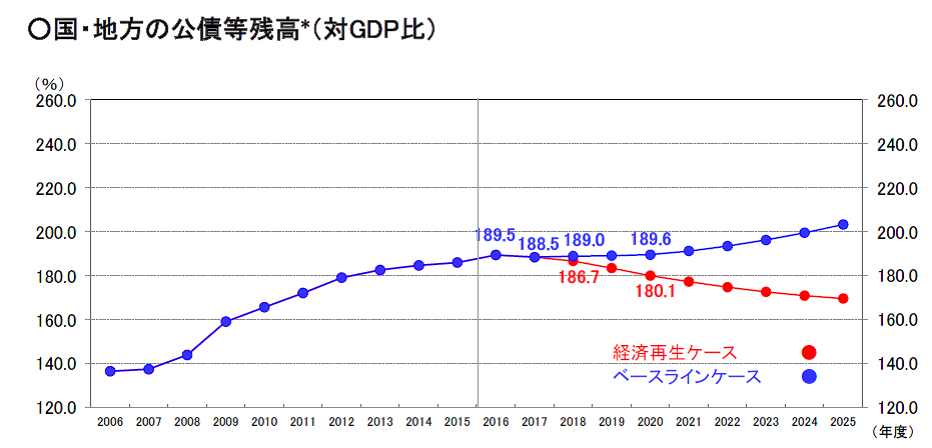

このように「骨太2015」で明記された財政健全化目標の達成は現状では困難と推計されている。こうした経済財政の推移を見据えて、「PB目標」に替えて債務残高対GDP比が登場したとも考えられる。図3は経済再生ケースとベースラインケースそれぞれの債務残高対GDP比を示したものである。一見したところ経済再生ケースではこの比率は低下している。しかし、それは非常に高い名目経済成長率(2019年度以降3.7%~3.8%)を想定している結果である。内閣府は、この仮定のもとでも2023年度以降長期金利がGDP成長率を上回り、いずれは債務残高対GDP比が上向きにとなることを指摘している。経済再生ケースより低い経済成長率を想定したベースラインケースでは、債務残高対GDP比は発散していくことが示されている。

このように内閣府試算をもってしても、財政健全化指標を債務残高対GDP比に置き換え、「PB赤字は経済を進める『ジェットエンジン』だ」と主張することは困難である。また、経済成長率や長期金利は経済や政治などさまざまな要因を反映して決定されるものである。したがって、それらの変数の合成からなる債務残高対GDP比を政策当局者にとって操作可能な変数とみなすことはできない。債務残高対GDP比は「骨太2015」で示された歳入と歳出面での財政改革努力の成果であることを忘れてはならない。

図1

(出所)内閣府、「中長期の経済財政に関する試算」、2017年1月25日経済財政諮問会議提出。

図2

(注)2018年度では経済再生ケースで、13.8兆円、2020年度では8.3兆円程度の赤字。

2018年度ではベースラインケースで、14.1兆円、2020年度では11.3兆円程度の赤字。

図3

3.なぜ財政健全化が必要なのか

日本の財政健全化が困難に直面していることを述べた。それでもなぜ、国・地方の基礎的財政収支の黒字化を目指す財政健全化が日本で必要なのか。ここでは論点を絞り、社会保障財政の規律を守るうえで財政健全化は不可欠の手段であることを主張したい。

まず社会保障関係費が国の財政に占める大きさをからみていくことにする。2017年度の国の予算において社会保障関係費は32.4兆円である。それに対して、国税の根幹となっている所得税、法人税と消費税の合計は47.5兆円である。しかし、所得税と法人税の33.1%と消費税の22.3%は地方交付税の原資とされているので、この3税から国の予算として残る額は、33.6兆円となる。その全額を社会保障関係費に投入しても残るのは1.2兆円である。所得税、法人税および消費税以外の国の税収はほぼ10兆円なので、税収だけでは国は到底その歳出を賄うことはできないことは明らかである。

もちろん消費税以外の税収はその使途を限定されているわけではなく、ここで示したのは社会保障関係費と税収規模のイメージにしかすぎない。しかし、社会保障関係費を賄うためには国の所得税、法人税と消費税のほぼ全部を投入しなくてはならいないことからだけでも、社会保障が日本の財政で支えきれないほど大きな負担となっているかは明らかである。

社会保障に係る費用の問題はたんにその額の大きさだけではない。より悩ましい問題は、国(および地方)が公費として社会保障費用の肩代わりをする額が定まっていないことである。国は社会保障にかかった費用の事後的な負担を求められているだけで、社会保障の費用自体を抑制する手段を持ち合わせていない。

このことを医療制度を通じてみていきたい。現在日本の医療制度改革は、地域医療構想、医療費適正化計画と国民健康保険の保険者である都道府県の権限の強化の3つの柱で支えられている。いずれもわかりにくい専門用語で、医療制度のプロ以外は近づきがたいが、その中身はおおむね次のようである。まず地域医療構想とは、入院時に投入される医療資源(医療費)の水準にしたがって、病状を高度急性期、急性期、回復期、慢性期などに分類し、都道府県別にそれぞれの状態毎に必要な病床数を推計することを指す。次に医療費適正化計画は、医療費の地域間格差を縮小して、医療費全体の額を抑えていくことを目指したものである。もっとわかりやすく言えば、医療費の高い地域の費用抑制を求めるものである。最後に都道府県の権限強化とは、このようにして定まる都道府県別の病床数や高い医療費の抑制を実現するために、保険者である都道府県の指導権限を強化させることを指す。

以上が現在日本で進められている医療制度改革の根幹である。それは、病床規制、医療費の地域間格差是正、およびそれらに実効力を持たせるための保険者の権限強化からなっている。しかし、ここで生じる疑問は、その結果医療費はどう抑制され、それが医療への公費負担のどれだけの削減につながるかという、制度改革の費用・公費負担への反映が明らかとされていないことである。改革の手法はともかくとして、肝心の医療費への連関が閉ざされているのである。言い換えれば、日本の医療制度改革では増大する医療費、それに伴う公費負担に歯止めがかかっていない。

こうしたなかで、日本の財政の持続可能性を高めるためには、医療を含む社会保障の財政規律を高めることが最大の課題である。そのためのより有効な制度改革を促すためにも、総額としての財政収支の目標を定め、その範囲に社会保障関係費を抑制することが不可避である。その具体的な政策への反映の一つが、「2020年度までに国と地方を合わせた基礎的財政収支の均衡」なのである。基礎的財政収支の均衡は債務残高対GDP比の低下や安定を意味するものではないが、社会保障財政の規律を高める手段としての役割を期待することはできる。

ここでわれわれが自身に投げかけた、日本はなぜ財政健全化が必要かという問いに立ち返れば、その答えは社会保障が今後機能し続けることを可能にするためということである。それによって日本経済全体の安定性を増すことが可能となる。それほど社会保障が日本経済と財政に深く関係しているという認識が重要である。

マクロ経済学的にみればデフレ脱却を完全に果たしていない経済状態で、政策の限界的な効果が明らかに下がってきた金融政策を補完する、より刺激的な財政政策を求める声もある。そうした論点について議論する紙幅は尽きたが、以上述べたように日本財政の持続可能性への疑問が高まっているなかで、安易な財政拡大が人々の将来不安を増大させ、その結果債務の単なる上乗せに帰す危険を指摘しておきたい。

参考文献

内閣府、「経済財政運営と改革の基本方針2015について」、2015年6月30日

――――、同2016、2016年6月2日

――――、同2017、2017年6月9日

内閣府、「中長期の経済財政に関する試算」、2017年1月25日

財務省・財政制度等審議会、「「経済・財政再生計画」の着実な実施に向けた建議」、2017年5月25日

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ