X-2025-015

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

|

1.課題の多い消費税減税 |

1.課題の多い消費税減税

与野党から消費税減税の声が上がっている。国民民主党は「一時的に消費税率を一律5%に引き下げる」、立憲民主党は「食料品の税率を当面1年間0%にする」、日本維新の会も「食料品の税率を2年間0%に引き下げる」などとしている。背景には、参議院選挙を控え国民に直接訴える政策を打ち出す必要性があり、また新たにトランプ関税不況への経済対策という理屈も加わった。

しかし消費税率の引き下げは、これから述べるように様々な問題を生じさせ、期待される経済効果も少なく、限られた財政資金の使い方としては賢くない手法である。

必要な政策は、物価高で困窮する真に手を差し伸べる必要がある者へ的を絞った支援だ。国は、マイナンバーで国民全員の所得を把握しており、それを活用することでより効果的・効率的な給付が可能なので、その具体的な設計に着手すべきだ。

以下、消費税減税に対する疑問と、かつて財務省が提案した「日本型軽減税率」について述べてみたい。

2.時限的に消費税減税を行うことの効果について

消費税を時限的に減税するという政策は、リーマンショック対策として英国で行われ、さらにコロナ禍対策としてドイツや英国などで行われたので、その効果を見ることが重要だ。

英国は2008年12月から2009年末まで13ヶ月間にわたり付加価値税(VAT)の標準税率を17.5%から15%に2.5パーセントポイント引き下げた。

この政策の評価を英国を代表する独立系経済研究機関であるIFSの論文“Using a temporary indirect tax cut as a fiscal stimulus: evidence from the UK“(July 24, 2014)はおおむね次のように記述している。

「減税は小売売上高を約1%増加させ、総支出を0.4%増加させた。減税は消費者の購入前倒しを促すことで小売売上高を押し上げたが、VAT減税が終了した2010年1月には、減税期間中に前倒しされた購入が終了後に反動として小売売上が急減した。価格については、企業は当初価格を下げることでVAT減税の影響を転嫁したが、一部はわずか数か月後に反転した」

経済効果はあったとしつつも、時限的な減税の前後での大きな経済変動と、税率引き下げ分の転嫁が十分でなかったことが問題点として指摘されている。

ドイツではコロナ禍対策として、2020年7月から半年間、標準税率を19%から16%へ、軽減税率を7%から5%へと引き下げた。この政策についてドイツのシンクタンクIFOは以下のように評価している。

「引き下げ分がすべて消費者に還元されたわけではなく一部企業の手元に残ったことから、引き下げが消費者の消費増につながったと答えた国民は少なく、期待通りの効果は達成されなかった」

また英国では、2020年7月から外食やホテルなどの標準税率が20%から5%に引き下げられ、2022年4月に戻された。英国シンクタンクIFSの評価は以下のとおりである。

「おおむね引下げの価格転嫁が十分進まず、引き下げの効果は期待されたほどではなく、政策導入から2ヶ月後には効果はほぼ消失した」

これは、VATの長い歴史を持つ欧州諸国では、消費税は人件費や仕入れ価格などと同じコストの一部という認識が出来上がっており、「税率が変わったから直ちにその分だけ価格を変える」という商慣行になっていないことによる。彼らの行動原理は、いかに自らのマージンを確保するかということで、消費者の動向に合わせながら転嫁の可能性を探り価格を調整していくのである。

わが国でも近時事業者側の価格に対する自由度は上がってきているので、税率引き下げ分だけ消費者の価格が下がるとは言えない。例えば食料品ゼロ税率を念頭に考えてみると、経済がインフレ状態で人手不足の下では、消費税減税分の価格引き下げ効果が生じるかどうかは極めて疑わしい。商品やサービスを取り扱う事業者が、この機会に自らのマージンを多めに確保しようとする可能性は高い。レストランでは、仕入れの食料品が0%になっても、この機会に自らのマージンをより多く確保しようとすると、レストランのサービス価格は仕入れ価格の税率引き下げ分だけ下がりはしない。

国民(さらにはマスコミ)から、消費税率が下がったのに価格が下がらないという批判が起きる可能性もある。かつて消費税率引き上げ時に起きた「益税」と逆の批判ともいえよう。

また、税率を引き下げる前には食料品の買い控えが生じ、もとに戻す前には冷凍食品の買いだめを生じさせるなど経済変動が大きくなる。ゼロ税率を8%に戻すときの経済に与える変動(買いだめとその反動)は極めて大きい。

もう一つ重要なことは、消費税の逆進性をどう考えるかという問題である。逆進性というのは、所得に対する消費税負担の割合が低所得者ほど高いことをいうのだが、消費税は消費額に対して比例的にかかるので、高所得者が車やマンションなどの高額商品を買えば、金額ベースの負担額は大きい。したがって消費税率を引き下げれば、車やマンションなど高額商品を買う高所得者ほど減税額が大きくなり、何兆円という財政資金(税金)の使い方として、本当に適正なのかという批判を招く。

介護や教育の現場では財政資金が不足しており、水道など公共インフラの老朽化も目立つ中、高額商品を購入する者に財政資金を振り向けるということがいかにばからしいか、想像力を働かせる必要がある。

3.失う恒久財源とトラスショック

現在消費税標準税率1%あたりの税収はおよそ2.7兆円、軽減税率1%あたりの税収は6000億円と言われている。したがって食料品をゼロ税率にする場合には、4.8兆円の減収になり、消費税率全体を5%に軽減した場合には、機械的な試算として、2.7×5+0.6×3=15.3兆円の減税になる。一度税率を引き下げると、元に戻すことは極めて困難となるので、この減収額は事実上恒久財源の喪失といえよう。少なくとも市場はそう判断するだろう。

その分消費が増加するので、それが消費税収や法人税収に跳ね返ることは事実だが、それを考慮に入れても、恒久的な歳出削減や他の税目の増税による埋め合わせがセットでなければ、市場は、英国のトラスショックを思い起こすだろう。2022年9月に英国のトラス首相は財源なき減税策を打ち出したが、直ちに株安・国債安(金利上昇)・英ポンド安を招き金融市場は混乱、退陣に追い込まれた。

日本銀行が金融正常化をすすめ、国債買入れ額を減額し、機関投資家や銀行が国債購入を控える中、購入する投資家は先細りつつある。その状況下での国債の追加発行となれば、国債価格は下落し金利は上昇する。昨年末に1.1%だった10年債の金利は、2月20日には1.4%を超えた。30年物日本国債の利回りは2004年以来の高値を記録している。

急速な金利の上昇は、民間企業の資金調達や住宅ローン金利に大きな影響を与え、その影響は経済弱者に偏ってしまう。わが国の国債の格付けを引き下げる動きがある中、国家の信認をつなぎとめるには、消費税率の維持は必須である。

財政ポピュリズムを引き留めることができるのは、マーケットの規律だけ、というのではあまりにも情けない。

4.安倍長期政権と全世代型社会保障

消費税法は「消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする」(以上2項)とさだめ、消費税収は、全て社会保障財源に充てることとされている。

また財政法第22条と政令は、消費税の収入が充てられる経費を予算総則で定めるとしており、消費税は社会保障4経費に充てられることが予算総則において定められている。

例えば基礎年金の半分は消費税収があてられることになっており、消費税収が減ればこの部分の財源手当てをどうするかがたちまち問題となる。

筆者は、安倍政権が若者の支持を得ていた要因の一つは、消費税収を全世代型社会保障に振り向けたことだと考えている。とりわけ8%から10%への引き上げについては、使途を変更し、幼児教育などにも活用したことは、子育て世代から歓迎された。このことを政治家は教訓とすべきではないか。

5.「日本型軽減税率制度」で給付付き税額控除につなげる

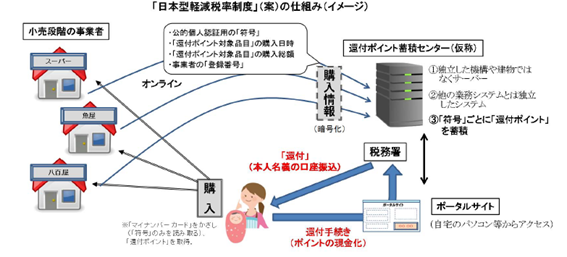

インフレ対策、経済対策が必要ということなら、2015年9月に財務省が与党税調に提案した「日本型軽減税率」が参考になる。この詳細については、消費税アーカイブ第17回 低所得者対策・軽減税率導入の経緯(後編)を参照いただきたい。

これは、ポイント制度を活用して対象品目の購入に係る軽減分の消費税相当額を消費者に還付する案だ。軽減税率が、生産者、卸、小売とあらゆる取引段階で大きなコストを生じさせるのに対し、小売段階だけの対応で完結するという点に基本的な相違がある。また、マイナンバーカードを所得情報と結びつけることにより、還付する者に所得制限を設けることが可能となるので、ばらまきではない効果的・効率的な逆進性対策になる。

当時課題とされたのは、会計の際にマイナンバーカードを店舗の端末にかざし、カードに記載されたICチップを読み取ることで本人確認をするという点である。所得制限を導入するとカードを使うと低所得者ということがわかり抵抗がある、自分の購入記録を政府(税務当局)に知られたくないなどの問題が指摘された。店側からも、カードを読み取る機械(リーダー)の設置コストや手間がかかる、自らの売上が税務当局に把握されることになるのは避けたい、などの異論があがった。

マイナンバー制度が国民に十分な認知がされていないという点などで問題があり、日の目を見なかったが、今日マイナンバーカードは普及した。またその後、2019年10月1日の消費増税による景気の落ち込みを緩和するために、キャッシュレス・消費者還元事業が行われた。これは、消費者が電子マネーやクレジットカードなど現金以外のキャッシュレス決済を行った場合に2-5%の還元を受けることができるというもので、「買い物時に一定割合を払い戻す」という点において、前述の財務省案と類似している。

わが国はマイナンバーで国民全員の所得を把握している。また地方自治体のシステムの標準化も進み、ガバメントクラウドの活用により、国と地方自治体との情報連携も可能になっている。さらには、先般の岸田減税で減税不足分の給付を計算するソフトを作っている。マイナカードがさらに普及し公金口座の登録も増えている今日、日本型軽減税率導入のハードルは低い。

いずれにしても、所得を給付に結び付けるインフラの整備は早急に行うべきだ。そして、時限的とはいえ様々な課題がある消費税減税は、冷静に判断する必要がある。

(財務省)

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ