1.納税環境整備への機運の高まり

情報技術の進歩とともに、納税事務の簡素化と合理化に向けた機運が高まっている。ここでは給与所得者をめぐる納税環境を中心に考えることとするが、納税者本人では、マイナンバーが交付され、さまざまな申告書への番号記載が義務化されるのに伴い、納税の手間が大幅に減ることへの期待が高まっている。年末調整で税額を計算し、源泉徴収を行う会社サイドでも、紙ベースで申告されるさまざまな書類のデジタル化への期待が高い。徴税サイドでも事務の効率化を進め、複雑になった経済取引からの税収確保のために人手を確保したいというのが実情であろう。

納税をめぐる最近のこうした動きは、国税庁の発表した報告書、「税務行政の将来像~スマート化を目指して~」(2017年6月23日)となって現れている。また、政府税制調査会も今年になって、納税実務等を巡る近年の環境変化への対応を課題としてアメリカほかさまざまな国に調査団を派遣している。筆者はこのうち、韓国におけるデジタル化の推進による納税者の利便性の向上などについて現地で調査を行う機会を得た。その結果は、「政府税制調査会海外調査報告(韓国)」(2017年6月19日)としてまとめられている。

以下では、納税環境整備に関して韓国から得られた示唆について、訪問した企画財政部、国税庁、ソウル近郊の税務署、韓国租税研究院(政府系シンクタンク)や税理士事務所などでの面談を思い出しながら述べてみたい。言うまでもなく、ここでの意見や感想はすべて筆者自身のものであり、その記述も今後論点となりそうな点を思いつくまま書いてみたものである。この点をお断りしておきたい。

2.韓国・ホームタックスから得た示唆

論点1 年末調整は必要か

年末調整とは、扶養家族や生命保険料など給与所得者から申告された控除に必要な情報をもとに会社が税額を計算して、給与所得者本人に代わって納税(源泉徴収)する仕組みである。一定額以上の給与所得やそのほかの所得のある場合は、納税者本人による申告(確定申告)が必要となる。また、年末調整では申告できなかった控除などがある場合は、確定申告を行うことができる。このように日本の納税制度は年末調整と確定申告の2段構えとなっている。

これに対して、電子納税が進めば年末調整は不要ではないかという見方もある。実際、年末調整を行っていない国々もある。その一つがスウェーデンで、納税者は税務当局からデジタル情報化した申告書を受け取り、それをもとに納税を行っている。アメリカのように、伝統的に個人がそれぞれ納税申告をする国もある。一方、日本や韓国のように納税の第1段階として、年末調整を行っている国もある。さらに進んで、イギリスのPAYE(Pay-As-You-Earn)の仕組みでは、毎月の給与支払ごとに税額計算を行い、源泉課税を行っている。

このように年末調整を行っているか否かは、納税の電子化の進み具合で決まっているわけではない。それぞれの国の長い歴史的な産物の側面が強い。実際、これは韓国やイギリスなど電子納税の先進国でも年末(月末)調整を行っていることから明らかである。また韓国では、年末調整で税額が精算できることを、個々の納税者と国税庁との間で精算することにともなう煩雑さが指摘されていた。年末調整にも一理ある。

したがって、年末調整を行うか否かの選択は、電子納税の仕組みを議論する出発点ではなく、すでに年末調整を行っている国では、個人だけではなく、会社の負担をどれだけ小さくすることができるかがポイントである。会社の行っている事務の自動化が進めば、年末調整は自動的になくなっていくことも考えると、すでに年末調整を行っている国が制度設計の時点で、年末調整の要・不要について論じることに意味はないであろう。

論点2 利便性向上の見える化

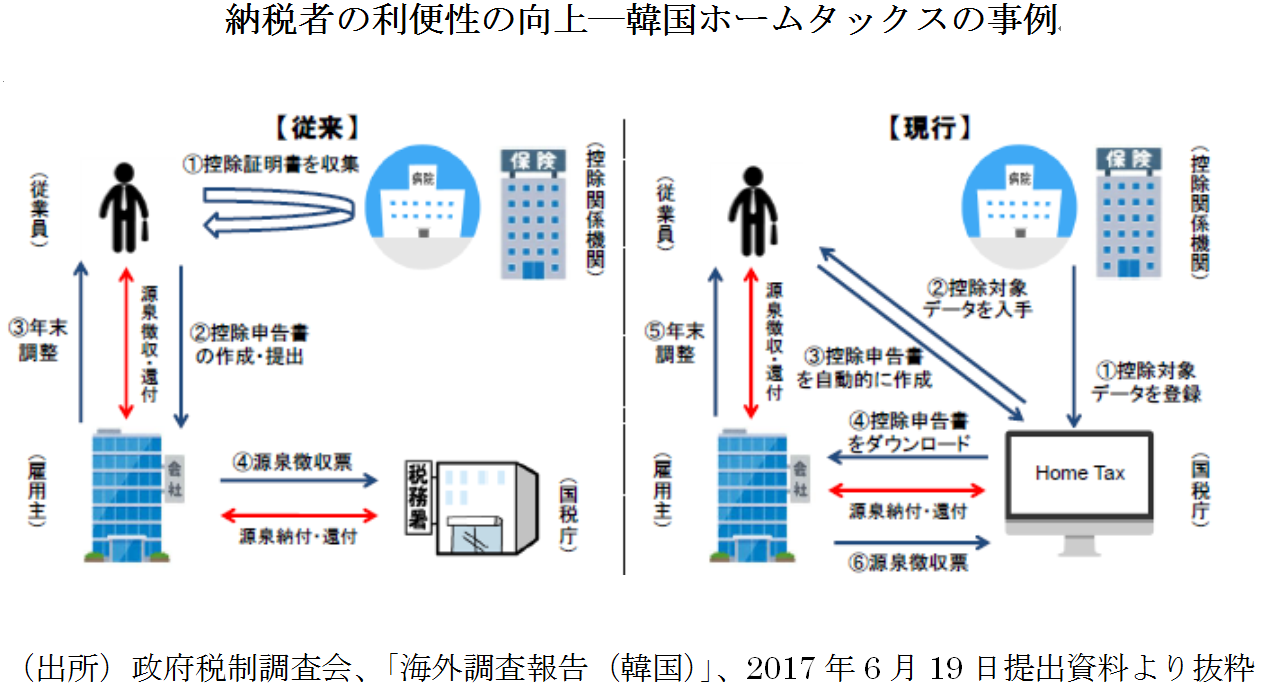

納税環境整備を進めるにあたってもっとも大切なことは、個人と会社の双方に電子納税による利便性の向上を目に見える形で示すことである。このことを韓国国税庁の税務手続き支援システムである「ホームタックス」を使ってみていくことにある。

図の【従来】と【現行】はそれぞれ、ホームタックス施行以前と以後である。【従来】はほぼ現在の日本の年末調整の仕組みである。韓国では年末調整で行える控除申請の種類が日本より多く、医療費控除も対象となっている。図は納税者が医療機関を回って、一年間にかかった医療費領収書を集めるところから出発している。【従来】ではそのため会社から休暇を取らないとならないこともあったようである。そのあとは日本と同じで、納税者は控除申告書を雇用主(会社)に提出し、会社はそれをもとに年末調整を行い、納税者本人に代わって源泉課税(納付・還付)を行う。要するに【従来】の仕組みは、「足と紙」によっていた。

これに対して【現行】では、控除申請に必要な情報は病院など控除関係機関から直接ホームタックスに送られる。納税者はホームタックスにアクセスして、自動的に作成された控除申告書を入手する。申告書のままでよければそのままの形で、過不足などがあれば修正を行い、ホームタックスに電子的に提出することができる。会社は社員の控除申請書をホームタックスから取得して、年末調整を行う。このように【現行】では、国税庁サイトのホームタックスが、納税システムのホームベースとなってそこに個人や会社がアクセスすることで年末調整が行われる。「足と紙」に頼らない仕組みとなっている。

このように電子納税を進めるためには、納税手続きや事務の情報フローを納税者と会社にしっかり説明し、電子化によってどれほど利便性が高まるのかを実感してもらうことが大切である。電子納税の第一歩は、「足と紙」から解放されることでどれほど便利となるのかを個人と会社に説得的に訴えることである。日本では、マイナンバーを使って入ることができる個人情報サイトであるマイナポータルを介して、納税はどのような情報フローとなるのか、国民に分かりやすく示す必要がある。

論点3 所得捕捉の重要性

電子納税によって、納税者の利便性が向上するだけではない。国税庁による個人や小規模零細事業主の所得捕捉の精度が高まることによって、税を通じた所得再分配や公平な納税に寄与することができる。

税による所得再分配は、所得控除と税額控除を通じて行う二通りの方法がある。所得控除は低所得者などの税負担を軽減するために、実際に得た所得に対して課税所得を圧縮して、税負担を小さくする方法である。それに対して、税額控除は課税所得を小さくするのではなく、税額を計算後、税金を還付して実際に払う税額を小さくする方法である。

所得控除は課税所得を小さくするので、(限界)税率が高い人に有利に働く。10万円の所得控除の場合、課税所得は10万円減るので、50%の税率の人なら5万円分の税負担減る。10%の人なら税負担の軽減額は1万円である。これに対して、10万円の税額控除は所得の大きさに寄らず、どの個人にも課税後所得を10万円増やすので、低所得の人にとって有利に働く。

正規労働が非正規労働によって代替され、さらに決まった仕事ではなく、いくつかの仕事を請負的にこなすような働き方が広がっている。そうした人々の多くの所得は低く、また所得がなかなか増加しないのが現状である。そうした人々に配慮した所得再分配を行おうとすれば、所得控除より税額控除の方が効果的であることは明らかである。しかし、税務執行上からすると税額控除は、対象とする個人への現金払いと同じであり、その分厳格な所得の捕捉が必要となる。また対象とする人々は、一か所ではなく、複数の仕事で生計を立てている場合も多いので、所得の捕捉はますます重要になる。

そのためには一か所から得られる所得の多寡によらず、すべての所得を捕捉する必要が生じる。韓国では支払われたすべての所得がホームタックスに提出される仕組みとなっている。それによって医療費や教育費などさまざまな税額控除が可能となっている。さらに、一定額以下の所得や資産額の個人には、韓国版勤労税額控除制度である勤労奨励税制が適用されている。

このように電子納税制度の進化はより高度の所得捕捉を可能にし、その結果、所得再分配にも寄与している。しかし日本では電子納税以前に、会社から国税庁への源泉徴収票(所得や税額の記載された調書)の提出義務は、給与が500万円を超えた場合とされ、そのほかのさまざまな報酬の支払い調書の提出義務は、5万円超となっている。これでは税を通じた適正な所得再分配を実現することは困難である。税務行政においては、徴税効率の面だけはなく、納税者の利便性向上をより重視した制度の改革が必要である。

電子納税は小規模零細事業者の所得捕捉を高める一方、そうした事業者の納税事務負担を軽減している。一般に韓国では、さまざまな店舗でクレジットカードによって支払われた金額はカードの与信機関を通じて、ホームタックスに提出される。現金払いの場合は、現金領収証が店舗の専用端末を通じてホームタックスに提出される。一事業所、一種類の所得、一定額未満の所得などの要件を満たす小規模零細事業主に対しては、ホームタックスに提出された売上情報をもとにして、国税庁が記入済み申告書を用意し、それでよければ納税が完結する仕組みとなっている。小規模零細事業主の所得捕捉はどの国でも難しい問題であるが、電子納税を利用してより公平で簡素な納税の仕組みを作っていくという姿勢は重要である。

論点4 地方住民税の現年化

電子納税を進めるにあたって鍵の一つとなるのが、国の所得税と地方の個人住民税の間の関係である。連邦政府であればそもそも両者は独立したもので、特段関連付ける必要もない。また単一国家でもスウェーデンのように個人の所得課税は地方財源とし、国は高額所得者への課税を行い、その税収を地方に配布している国もある。このように国と地方の個人所得課税の関係やあり方は、各国の財政制度のなかで歴史的に形作られてきたものであり、電子納税を進めるにあたって、それ自身を見直すことは当面の課題ではない。

課題となるのは、所得課税において国と地方と情報共有の仕方と課税の仕組みである。この点韓国の仕組みは、日本から見ると非常にシンプルにみえる。まず韓国の地方住民税は、国の所得税の付加課税であり、全国共通で国税・所得税額の10%とされている。したがって、会社は源泉徴収票を地方税務当局に提出する必要もない。この流れから納得がいくように、地方住民税は国税である所得税と連動しているので、その年の所得への課税(現年課税)である。

これに対して日本では、会社は地方税務当局にも給与支払報告書(源泉徴収票同じ内容)を提出する。地方ではそのほか国税庁から提供される確定申告書をもとに、前年度の所得に対して賦課課税を行っている。これは各納税者の年末調整や確定申告の情報をもとにして、地方税務当局が納税者本人に代わって税額を計算して、徴収するという仕組みである。この背後には、所得税と住民税の課税所得計算の違いがある。

このように、韓国では地方住民税は、現年度所得をベースとした国税である所得税への付加課税であるのに対して、日本では前年度所得をベースとした所得税の賦課課税という相違がある。納税者にとっては、所得は増加するわけではなく、とくに退職時のように所得が大きく減る時に、前年度所得をベースとした税金を所得の減った翌年度に支払うのは、より大きな負担と感じられる。また、納税者にとって申告納税と比べて、年末調整制度によって所得税が疎遠になっているところに、地方税では賦課課税となっているので、さらに自分で払っている税金がどう決まっているのかわからなくなっている。

すでに述べたように国と地方の所得課税は長い歴史を辿って行きついた制度であり、一概にどの国の制度が日本よりベターだという議論は的外れである。しかし、電子納税を進化させることによって、前年度課税、賦課課税となっている日本の地方住民税の仕組みを再検討する可能性は広がってきたと言ってよいであろう。

参考文献

国税庁、「税務行政の将来像~スマート化を目指して~」、2017年6月23日

政府税制調査会、「海外調査報告(韓国)」、2017年6月19日

「海外調査報告(フランス、イギリス)」、2017年6月19日

「税務行政の現状と将来像」、国税庁、2017年9月26日

「地方税務行政の現状」、総務省、2017年9月26日

「マイナンバー制度等の状況について」、内閣官房番号制度推進室、内閣府大臣官房番号制度担当室、2017年9月26日

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ