1.所得税の二つの負担調整

個人所得課税(以下、所得税)の負担調整には、大別して二つの方法がある。一つは所得控除方式である。給与収入への課税を念頭において説明すると、この方式は給与収入から基礎控除や給与所得控除などを引いた課税所得に累進的に税金を課す。もう一つは、税額控除方式である。この場合は、給与収入からの控除は最小限にして、できるだけ大きな課税ベースを確保し、薄く広く税収を確保したうえで、税負担調整は税の還付、すなわち税額控除によって行う。

日本は所得控除方式を採用している。しかし、最近の税制改正では、各種控除の見直しが進められている。配偶者控除・配偶者特別控除の見直しが2017年度改正で行われ、2018年度では基礎控除、給与所得控除や公的年金等控除の見直しが計画されている。こうした改正を念頭に、本サイトでも所得控除方式による負担調整について検討した(田近栄治(2017年)、(「所得税改革をどう進めるか -所得控除額カットのステルス増税効果-」))。また、田近栄治・横田崇(2018年)では、今年から施行に移された配偶者控除・配偶者特別控除の改正効果や課題について論じている。

以下では、所得控除方式による負担調整の論点を整理したうえ、税額控除方式について検討を進める。その視点は、税制としての技術的なことより、われわれが求める効率・公平な所得税とはどのようなものかである。この検討を通じて、広い課税ベース、できるだけ低い(限界)税率と税額控除とからなる組合せが所得税の望ましいあり方であることを示す。税額控除については、たんに負担調整の手段としてではなく、望ましい所得税全体のなかでとらえるべきだというのがここでの主張である。また、税額控除は日本ではなじみの少ない仕組みであるが、世界各国ではしっかりとした市民権を得た所得税の負担調整の方式であり、その実際についても触れることにする。

2.所得控除方式による負担調整

上に述べたように所得控除方式については、田近栄治(2017)(「所得税改革をどう進めるか -所得控除額カットのステルス増税効果-」)で検討を行っている。ポイントしぼってそこでの検討結果をまとめると下記の通りである。

- 生活最低限まで税は課さないという観点から、日本では所得控除の合計額は大きな額となっている。

- 一方、税収確保の要請から所得税の累進性は非常に高くなる(日本の国と地方を合わせた最高税率は55%)

- しかし、累進性を高め最高税率を高くすると、所得控除を通じた減収額も増大する。その効果は(限界)税率の高い高所得者ほど大きくなる。

- そこで最近では、高額所得者への所得控除を縮減ないし廃止する一連の改正が行なわれている。その結果次の二つの混乱が生じている。第1は、課税所得に基づいた所得段階別の税率表には変更はなくても、改正によって課税所得が変わることによって税負担が変化し、納税者にとって自分の税負担がどう決まるのか不透明になっている。第2に所得控除額が縮減ないし廃止される収入のところで税負担が大きく増加する。限界税率が断崖のように(無限大に)増大することも生じる。その結果、労働意欲へのマイナス効果や労働所得と異なった形で収入を得ようする租税回避的行動が誘発される懸念がある。

所得控除制度の改正は緒についたばかりであり、今後所得税による税収確保、正規労働だけではなく、さまざまな働き方に対して中立的な仕組みとするために引き続き改正が行われると思われる。しかし、いくつもの所得控除に対して所得要件が課されることによる、税負担に関する納税者の混乱、および思わぬ収入レベルで税負担が大きく増大する可能性など、今後さらに検討を要する問題がある。

3.税額控除方式による負担調整

所得控除方式と異なる負担調整に税額控除方式がある。ここでは、効率・公平の観点からあるべき所得税を考え、その結果として課税ベースのあり方や負担調整方式として税額控除について考える。いわば最適所得税に至るルートを探るなかから、負担調整のあり方を明らかにしてみたい。

これまでと同様に給与収入を念頭に、望ましい税とは何かについて考える。稼得能力の異なる多くの人々のいる社会で、一定の税収を上げなければならないとする。目指すべき課税のゴールは、効率的かつ公平な税制である。すなわち、人々の選択にできるだけ歪みを与えないという意味で効率的で、負担面では適切な分配を実現する公平な税を目指す。そうした税を最適所得税と呼ぶことにすると、その姿は次のようではないだろうか。

まず、人々にはお金をもらうために働くか、それともそれ以外の目的で時間を使うかの選択がある。税制度からこの選択の重要性を考えると、税金をあまり意図せず働くか、あるいはできるだけ税金のかからないように労働時間を短くしたり、もっと積極的に税負担を回避するために働き方を変えたりしないかという問題がある。税はまた働き方だけではなく、自営業者が会社を作って節税するなど事業形態にも影響を及ぼす可能性がある。人々の本来行う選択を税制が歪めないためには、租税回避が得となること、すなわち課税逃れのメリットを減らす必要がある。そのためには、働いて得られる所得への(限界)税率をできるだけ小さくするべきである。

一方、公平の観点からすれば、低所得者の負担を軽減する必要がある。そのもっともすっきりした方法は、すべての人に一定額を給付することである。それによって、税負担の小さな低所得者は、負担と比べてより大きな給付を受けることができる。また、所得控除の検討においてみたように、高額所得者に有利になるということも生じない。税負担調整のためのこの給付額は、その分税負担が軽減されることから税額控除(tax credit)と呼ばれている。もし、税額よりも税額控除額が大きければ、「税を受け取る」ことになる。

最適所得税は、この考えかたを反映したものとなる。それをおおざっぱに表現すれば、①所得はすべて課税対象とすること(広い課税ベース)、②限界税率は一定にすること、③定額の税額控除を行い、低所得者の負担を軽減することとなる。正確には、限界税率は完全には一定とならないなどの面はあるが、その部分はほんの一部と考えてよいので、①~③を満たす税がほぼ最適となる(Atkinson, 1995)。税率が一定なことから、こうした税は「線型所得税」とも呼ばれている。

われわれは、所得税の負担調整から所得控除と税額控除の比較を始めた。しかし、より広い視野に立って、効率・公平を実現する望ましい所得税を探っていくと、課税ベースをできるだけ拡大し、より多くの所得に課税することで限界税率を小さくしつつ、負担調整は税額控除で行うことにたどり着く。こうしたあるべき所得税のパッケージの一部として税額控除をとらえるべきである。

4.線型所得税:広い課税ベース、一律税率と税額控除の組合せ

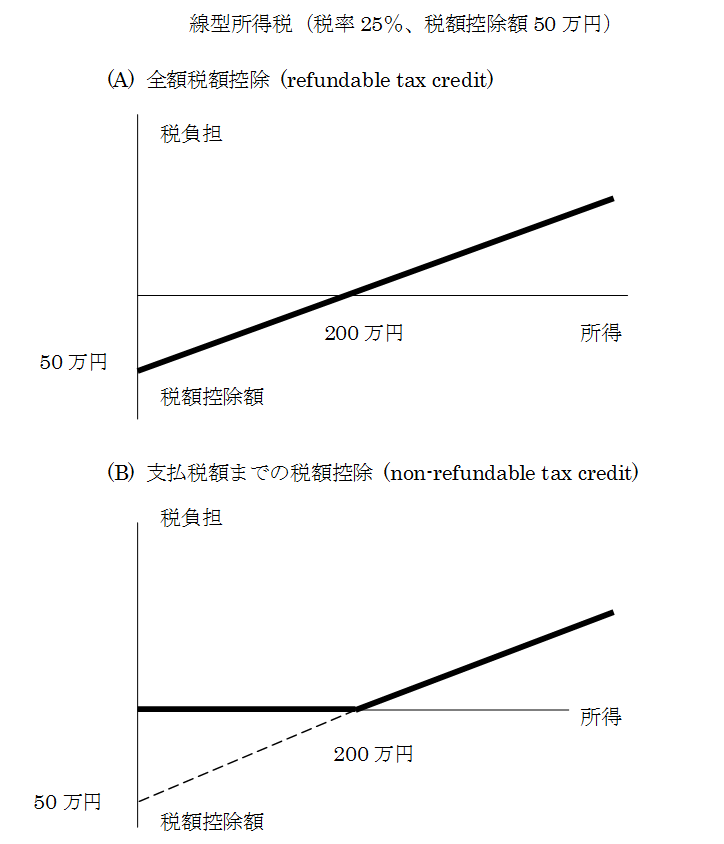

ここでは、線形所得税を例によってみていくことにする。税率を25%として、税額控除額を50万円とすると、線型所得税の税額は次のように決定される。

税額=税率(25%) x 課税所得額 - 税額控除額(50万円)

課税ベースをできるだけ広くするには、所得控除はいっさい行わず、給与収入額(所得額)が課税所得額となる。課税所得額に一律25%で課税したうえで、すべての納税者に50万円の税額控除が適用される。納税者からみれば税をいったん払って、そのうち一定額が還付されるという感じになる。この例では、払う税は所得の25%、還付額(税額控除額)は50万円であり、納税者にとって負担額の透明度は非常に高い。

下図は、所得を横軸にとって、税負担を太線で表したものである。図(A)では、すべての人は(税額控除によって)50万円もらうので、所得がゼロの人も全額50万円を受け取ることになる。続いて、200万円の所得の人まで「税のもらい手」となるが、それは、200万円で税額はちょうど50万円となるからである。それ以上の所得では、税額は50万円を超えるので、ネットで税負担をすることになる。

このように課税ベースを可能な限り広くする一方、税額控除を行うことによって、歪みのできるだけ少ない所得税を実現することができる。すでに述べたように、公平の観点からすれば、所得控除を引き上げたり、税率の累進性を高めることによってではなく、税を配ること、すなわち税額控除によって負担の公平を実現するべきだということである。

やや技術的に響くかもしれないが、税額控除をどの所得階層まで行うかに関しては意見が分かれている。図(A)では、すべての人に50万円の税額控除を行っている。その結果、上にみたように200万円の所得層までは、税負担はマイナス、すなわち、納税者というより「税の受取人」となっている。これに対して、税額控除は払った税額までだという考え方もある。それを表したのが図(B)であり、税負担がマイナスになることはない。

線形所得税に近い所得税を採用しつつ、税負担をマイナスとはしない国としてオランダがある。税額控除額に制限を加えることで再分配効果は小さくなるが、オランダでは所得控除を撤廃して課税ベースを広くしても税率が比較的高いこと、また所得税には年金保険料が含まれることから税率は最低でも30%を超えていて、納税額までの税額控除であっても負担軽減効果は大きい。

5.税額控除の実際

この論考では所得税の負担調整のあり方として、所得控除方式と税額控除方式の比較を出発点とした。しかし、すでに見てきたように、問題の本質は効率・公平な所得税全体をどう作っていくかにあり、その一環として負担調整として税額控除方式には大きな意義があることを示した。また、納税者が税負担を知る上でも非常にわかりやすいという特徴もある。最後に税額控除を巡る論点をいくつか紹介したい。

第1の論点は、広い課税ベース、できるだけ低い限界税率と税額控除からなる最適所得税をどう読み解くかに関わっている。公平性の観点を重要視すれば、税額控除を大きくして、生活最低限をそれで保障するという考え方もあり得る。どの個人にもそうした所得保障を行うべきだという、ベーシック・インカムを主張する人々の制度的な裏付けとなっている。とくに、正規雇用、企業を通じた社会保険制度が揺らぐ中、働き方に影響を受けない、全国民一律の生活保障として最適所得税を踏まえつつ税額控除を活用すべきだと言うことになる。一方、最適所得税と経済成長の関連を重視し、広い課税ベースと低い限界税率に重点を置き、再分配は経済成長と両立する範囲で行うべきという考え方もある。この場合には、税額控除を限定的に活用するべきだと言うことになる。

第2の論点は、第1の論点の最後の部分と関係するが、税額控除を限定的に活用するとして、どのようにしてその目的や方法を定めるべきかである。この点については、田近・八塩(2010)やMoffitt(2010)などで具体的に論じられているが、勤労所得税額控除、児童税額控除、付加価値税の負担調整のための税額控除などさまざまな活用方法がある。興味深いのは、負担調整が透明で納税者にとってわかりやすいということから、特定の目的の下に一たび税額控除制度が導入されると、制度が独り歩きして拡大を続けることもあるということである。それだけ負担調整や人々の働き方への影響が大きいと言えるが、それがまた税制を複雑にするという皮肉な結果となっているという一面もある。

以上、所得税の負担調整をテーマにして、所得税全体のなかでの税額控除の意義や税額控除の活用の実態について述べた。日本ではこれまで課税最低限を所得控除で実現するという基本的考え方に沿って所得税を構築していきた。しかし、すでに触れてきたように、所得控除制度だけで負担調整することには限界があることに留意するべきである。また、世界各国では税額控除を通じた負担調整を広範に行っているという事実をもっと参考にする必要性もある。いずれにせよ、控除部分だけを見るのではなく、望ましい所得税の全体を視野に置いて改革を進めなければならない。

(参考文献)

田近栄治、横田崇、「配偶者控除・配偶者特別控除の改正-世帯収入影響額の推計と配偶者就業調整の改善提案-」、『租税研究』、2018年3月。

田近栄治、「所得税改革をどう進めるか -所得控除額カットのステルス増税効果-」、東京財団税、社会保障調査会、2017年12月。

田近栄治、岡村忠生、「政府税制調査会海外調査報告(オランダ・ドイツ・スウェーデン)」、2015年5月。

田近栄治、八塩裕之、「税収の確保と格差の是正―給付付き税額控除制度の導入」、土居丈朗編『日本の税をどう見直すか』所収,第2章,日本経済新聞出版社,2010年,59-87頁。

Atkinson, A.B., Public Economics in Action, The Basic Income/ Flat Tax Proposal, Clarendon Press, Oxford, 1995.

Moffitt, Robert A., Economics and the Earned Income Tax Credit, in John J. Siegfried ed., Better Living through Economics, Harvard University Press, pp. 88-109, 2010.

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ