1.はじめに

高齢化した社会において雇用継続の必要性は増している。それは単に労働力不足を補うためだけでなく、高齢者の生活を守るためにも必要となっている。公的年金の支給額は、老齢基礎年金を満額受け取ったとしても年額78万円程度である。また、夫婦で厚生年金を受給し、かつ夫婦の一方が終身第3号被保険者(いわゆる専業主婦モデル)の場合であっても、(基礎年金を含む)標準受給月額は22万円程度である。単身であれば13万円程度である。長寿化が進むなかで、退職してそのあとは公的年金で暮らしていくという生活パターンは、もはや不可能となってきていると言ってよいであろう。

そうしたなかで、「65歳以降の継続雇用延長や65歳までの定年延長を行う企業への支援を充実し、将来的に継続雇用年齢等の引上げを進めていくための環境整備を行っていく」(働き方改革実現会議、2017)としている政府の方針は適切である[1]。また、長寿に備えて年金の受給開始年齢の繰下げをよりフレキシブルにして、70歳を超えた受給開始の選択を可能とすることも目指すべき改革の一つである。

しかし、皮肉なことに、せっかくの高齢者就労支援も「在職老齢年金制度」が台無しにしているのが現実である。それは、以下の二つのルートを通じて生じている。

第1のルート:65歳になって年金を受け取る資格を得た後、就労を続け給与所得を得ると年金が減額される。それによって就労意欲が減退する。

第2のルート:在職老齢年金制度によって年金がカットされるなら、それへの対処として、年金の受給開始年齢を繰り下げ、繰下げによって増額した年金をもらうことが一案である。しかし、年金割増額は、在職老齢年金制度によってカットされたあと残った年金に対して計算されるので、カットされた年金は取り返すことができない。

こうした制度は言葉の難解さもあって、さっと理解できない。しかし、その実態は個人からすれば、働いて給与が増えると、「給与+年金の月額」が46万円を超えたところから「税金」がかかる。その税金を在職老齢年金制度による年金カット呼んでいるので、制度の理解が困難となっている。要するに一定の給与所得を超えると、在職老齢年金制度による限界税率、すなわち給与増加に対する年金カット額の割合は、50%にもなる。そして、この税金は年金がなくなるまで続く。

そうした働き手への配慮がないまま、厚労省(2018)は在職老齢年金制度を

- 働いても不利にならないようにすべき

- 現役世代とのバランスから、一定以上の賃金を得ている者については、年金給与を一定程度我慢してもらい、年金制度の支え手に回ってもらうべき

と説明している[2]。在職老齢年金制度によって「給与+年金」の手取合計額は減らないというのが厚労省の説明であるが、上に述べたように実際は50%の限界税率が適用され、また給与所得が一定額を超えると年金支給額はゼロとなる。年金の受給権を得て、これから働こうかどうか考えている個人の立場にもっと配慮した説明が必要である。

また、「一定以上の賃金を得ている者については、年金給与を一定程度我慢してもらい年金制度の支え手に回ってもらうべき」としている。しかし、年金受給者の側に立ってみれば、「給与+年金」に対して所得税・住民税を払っているのであるから応分の負担をしていると考えても不思議はない。むしろ、正すべきは所得税計算における公的年金等の控除のあり方である。より具体的には給与所得控除、社会保険料控除の上乗せとして、公的年金等控除の額が適切かどうかを議論すべきである。

在職老齢年金制度による年金額カットの結果、年金受給開始年齢を繰り下げても、カットされた年金額には繰下げによる割増給付が適用されない。かりに年金が全額カットされれば、年金受給開始年齢の繰下げによる年金支給額の増額はゼロである。これでは65歳で年金受給権を得て、さらに働こうとする個人にとっては、まるで「前門の虎、後門の狼」である。高齢者の雇用継続を目指す政府の方針と反対向きとなっている。以下では、在職老齢年金制度が高齢者の就労促進にブレーキをかけている二つのルートについて、制度の仕組みと高齢者の就労との関係を考えていくことにする。あわせて、在職老齢年金制度の改革の進め方について述べることにしたい。

2.高齢者就労を妨げる第1のルート

ここでは65歳となって年金受給権を得た個人の視点から、上に指摘した在職老齢年金制度の問題点を考える。すでに概要は説明したが、在職老齢年金の仕組みとは、以下の通りである(厚労省、2018年)。

<65~70歳>

- 賃金+年金(基礎年金は対象外)の合計額が現役世代の平均月収相当(46万円)を上回る場合は、賃金2に対し、年金を1停止。

<70歳以上>

- 65~70歳と同じ仕組みで、保険料負担はなし。

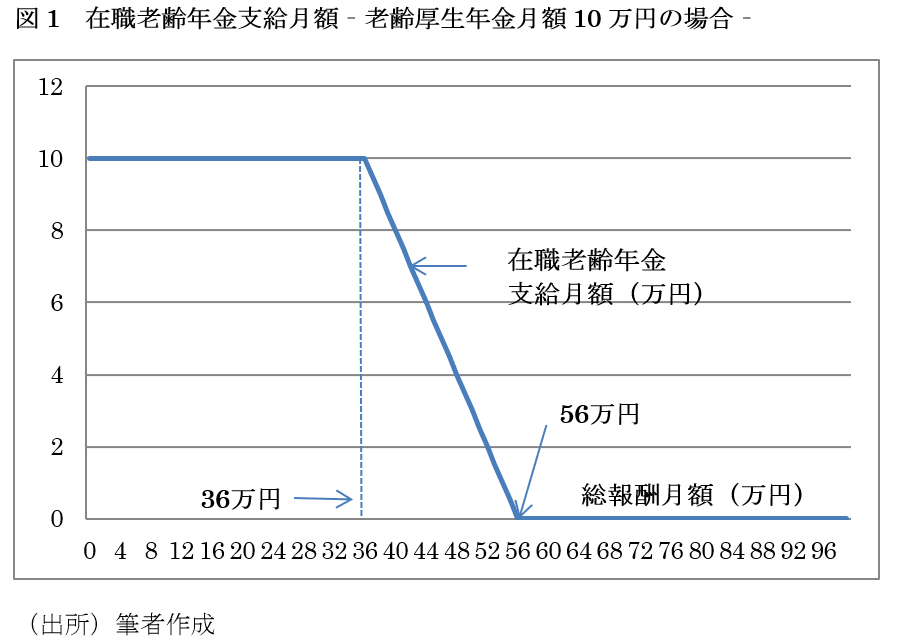

この仕組みを示したものが、図1と図2である。いずれの場合も、老齢厚生年金月額を10万円とし、図1は在職老齢年金制度の適用後の年金支給月額を示したものである。就労を続けることによって得られる総報酬月額が36万円までは、10万円の年金は全額支給される。しかし、総報酬月額が36万円を超えると、月収1万円に対して、年金は5000円カットされる。その結果、総報酬月額が56万円を超えると年金支給額はゼロ、すなわち年金は完全に停止される。

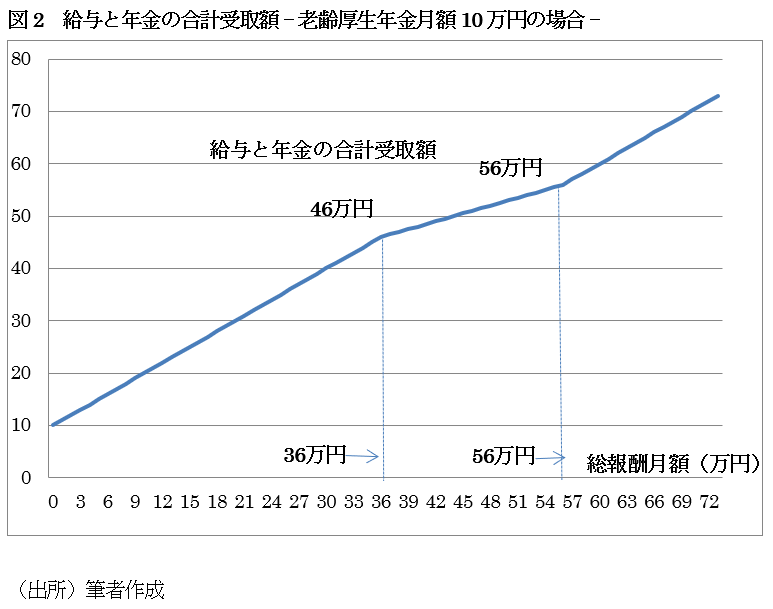

図2は、在職老齢年金制度の適用後の総報酬月額と年金の合計受取額を示したものである。65歳となって働き続けるかどうか考えている個人にとっては、月給も年金もともに収入であることは変わらないことを考えると、より参考となる図であると言ってよいであろう。この図からまずわかることは、所得税を除いて、総報酬月額が36万円までは第2の税金である年金カットは生じない。

しかし、総報酬月額がそれを超えるとこの新たな税金が発生して、その限界税率は50%にもなっている。これは総報酬月額が56万円まで続く。これは、就労による年間収入が、432万円から672万円にかけて、限界税率でみて50%の追加的負担が生じることを意味する。この負担は、65歳を迎えそれまで培った経験や実績を生かして就労を続けるかどうか考える、多くの能力の高い高齢者に集中的にかかると思われる。在職老齢年金制度は、このように、就労を支援すべき人たちに狙い撃ちで高率の「税負担」を求めるという皮肉な結果となっている。

3.高齢者就労を妨げる第2のルート

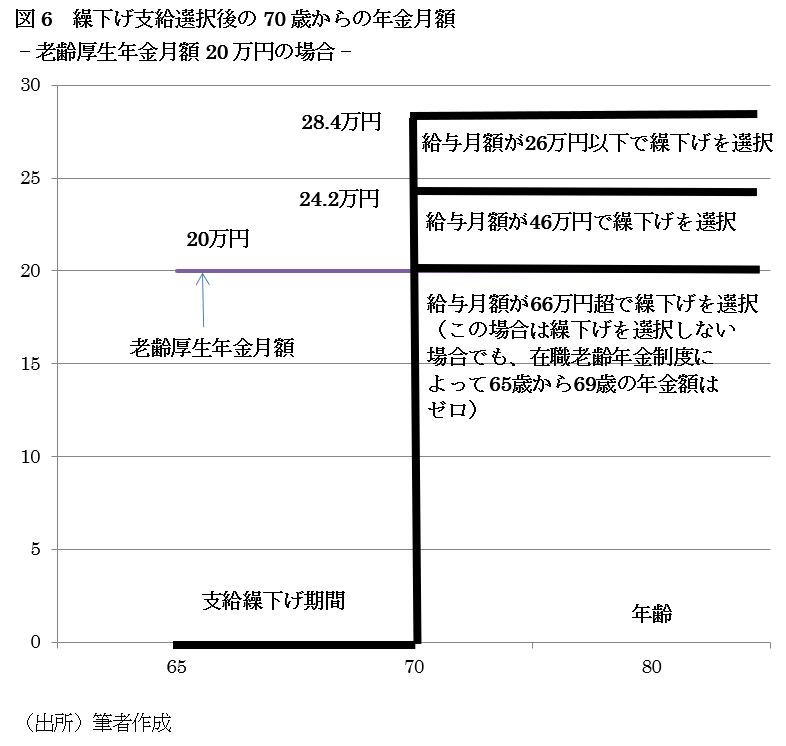

在職老齢年金制度による年金支給額のカットは、年金受給開始年齢の繰下げを選択する際にも大きな影響を及ぼしている。すでに指摘したように、65歳以降も就労を続けて月収が一定額を超えると年金がカットされるなら、受給開始年齢を繰り下げて年金の増額を図ることが一つの対処方法である。実際、65歳以上であれば、年金受給開始年齢を1年繰り下げることで、年金額は毎年8.4%増額される。70歳まで繰り下げれば、42%の増額である。しかし、ここでも在職老齢年金制度がそうした選択をむなしいものとしている。

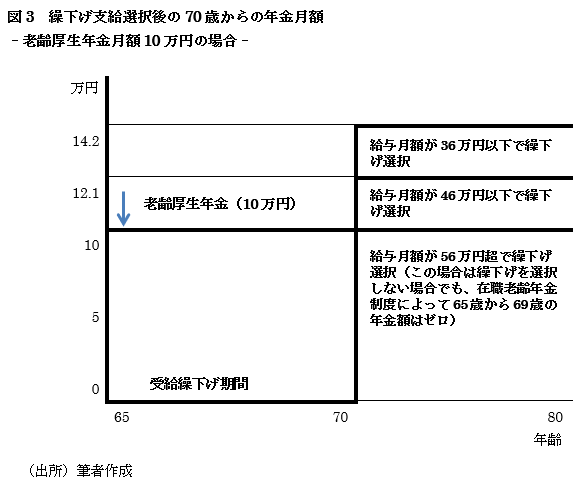

これまでの設定と同じく、65歳を迎える個人を考え、厚生老齢年金月額は10万円とする。しかし、在職老齢年金制度による年金カットに対処するため、年金受給開始年齢を70歳まで繰り下げるとする。その場合の年金額は図3に示した。

まず、給与月額が36万円以下で年金受給開始年齢を70歳まで繰り下げた場合、年金額は42%上がって14.2万円となる。給与月額が36万円を超えると図1と図2で示したように、年金はカットされる。ここで問題となるのは、受給開始年齢を繰り下げる場合、増額対象となるのは、在職老齢年金制度適用後の年金額となることである。仮に給与月額が46万円の場合、年金はカットされ5万円となる。年金受給開始年齢の繰り下げによる年金額の増額は、この5万円の年金にのみ適用され、それに42%の上乗せがなされ、70歳からの年金額は12.1万円となる。

と言うことは、給与月額が56万円を超えると在職老齢年金制度適用後の年金額はゼロとなるので、年金受給開始年齢の繰り下げによる年金の増額は一切なされないことになる。しかも、この場合65歳から70歳まで年金は支給されない。この水準の月収を得る人たちにとって、在職老齢年金制度は、年金カットだけではなく、年金受給開始年齢の繰り下げによる年金の増額をも消滅させてしまう。すでに述べたように、これは65歳を迎え高い能力を持つ人たちに働き続けてほしいという政府の方針自身に明らかに逆行するものである。

4.おわりに

以上、在職老齢年金制度が、一定以上の月収を得る高い能力を持つ高齢者の就労を二つのルートを通じて阻害していることを論じた。すなわち、在職老齢年金制度によって、年金額がカットされるだけではなく、それを回避するための手段である年金受給開始年齢の繰下げによる年金の増額も遮断されてしまう。進行する高齢化と長寿化への対応としてきわめて憂慮すべき結果となっている。

しかしその一方で、在職老齢年金制度を単に廃止すればいいわけではない。年金収入の負うべき負担の観点からすれば、所得税のサイドで公的年金等控除の改革も待ったなしである。年金課税のあるべき姿として、いわゆるEET型、すなわち拠出時(保険料)非課税、積立時(利子、配当)非課税、受取時課税を貫くのであれば、公的年金等控除によって受取時に必要以上の所得控除を認めている現状を改革する必要がある。

このように高齢者の就労支援を念頭に置きつつ、在職老齢年金制度と公的年金等控除の双方を視野においた改革が必要である。本稿ではこの点については、これ以上論じることはできないが、田近栄治・相川陽子(2019)では、論点整理だけではなく、改革に向けた具体的な提案も行っている。これについては、機会を改めて論じることとしたい。

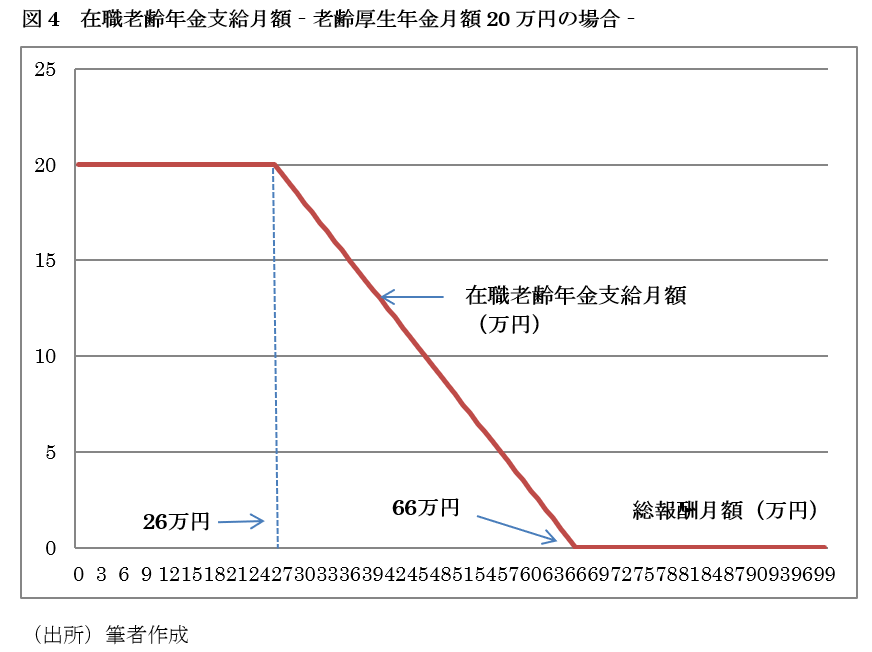

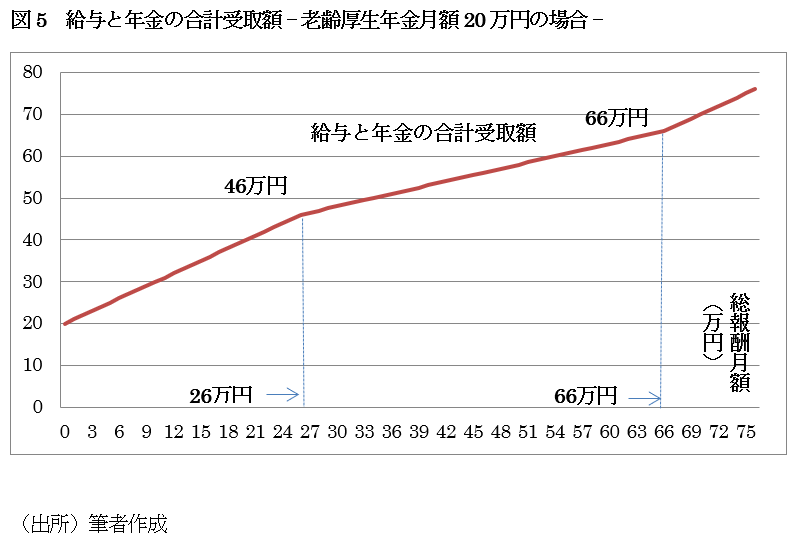

なお、以上では老齢厚生年金月額が10万円の場合について考えてきたが、20万円となった場合についても同様の分析を行うことができる。参考となる図を本文末尾に掲載した。

[1] 働き方改革実現会議「働き方改革実行計画」(2017),P.26

[2] 厚生労働省年金局、「年金制度を巡るこれまでの経緯等について」2018年4月4日

参考文献

- 厚生労働省年金局、2018、「年金制度を巡るこれまでの経緯等について」

- 田近栄治、2016、「年金税制改革-公的年金等控除を廃止し、年金財源強化を」,『税研』No.185 2016.1, pp.46-53

- 田近栄治・相川陽子、「在職老齢年金制度と公的年金等控除の一体改革―高齢者就労支援と公平な課税を目指して」、『租税研究』、2019年3月号掲載予定

- 働き方改革実現会議、2017、「働き方改革実行計画」

参考:老齢厚生年金月額20万円の場合の在職老齢年金制度の効果

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回