1.はじめに

高齢化の進展とともに社会保険料率が上がっている。日本では社会保険料というと、年金、医療や介護などからなる社会保険全体をカバーする負担とされているが、雇用と直接関係し、給付が現金となっているのはこのうち年金部分である。また医療や介護は、社会保険によって提供されるのではなく、税財源によって賄われている国もあり、社会保険料(social-security contribution)という用語は、国際的には年金保険料に対応したものと捉えられることが多い。

ここではこの狭い意味で社会保険料(すなわち、公的年金保険料)を考えることにするが、それでもその負担は大きい。各国において適用される所得に上限が設けられてはいるが、日本の厚生年金の料率は18.3%、アメリカでは12.4%、イギリスでは25.8%などとなっている。また、社会保険料は労使で負担されることが多く、日本の厚生年金とアメリカの年金では労使折半であり、イギリスでは本人12%、事業主13.8%で分担されることになっている。社会保険料はまた、労働による所得(earned income)に課せられるので、負担を回避するために雇用主側と労働者側双方で、働き方や報酬の支払い方などでさまざまな「工夫」がなされている。

日本では、「106万円の壁」などの言葉がよく知られているが、これは、働いても年収106万円までなら社会保険料負担を回避できるという意味で用いられている。この壁の結果、専業主婦などが年間を通じて一定時間内しか働かないという、働き止めが生じているといわれている(田近・横田(2017、2018))。また、身近な例では、宅急便の配送を会社の従業員が行う場合には、会社に社会保険料負担が生じるのに対して、個人が請負って配達をする場合には、会社には負担は生じない。その結果、社会保険料回避につながる様々な事例が生じている。

こうした社会保険料負担回避とそれへの対策が、現在イギリスで大きな社会問題となっている。ここでは、偽装雇用と偽装報酬を通じて、社会保険料不払いがイギリスでどのように行われているのかを示したのち、そうした不払いへの歳入関税庁(HMRC: HM Revenue & Custom)の取組についてみていく。イギリスの事例を踏まえて、社会保険料を巡る今後の問題点についても考えることとしたい。

2.偽装雇用を通じた社会保険料不払い

イギリスでは社会保険料はNIC (National Insurance Contribution)と呼ばれているが、その負担を回避するスキームとして偽装雇用( Disguised employment)がある。以下ではまず、伝統的な働き方とNICの負担について説明し、偽装雇用による負担回避の仕組みをみていくことにする。

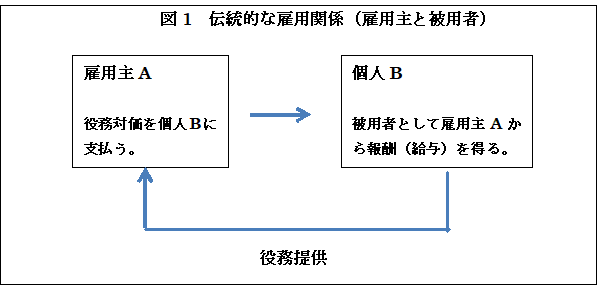

図1は、伝統的な雇用関係を示したものである。雇用主Aは、個人Bを被用者(employee)として雇い、個人Bに対価を支払って、個人Bから役務の提供を受ける。この取引で、雇用主Aと個人BはともにNICを支払う。

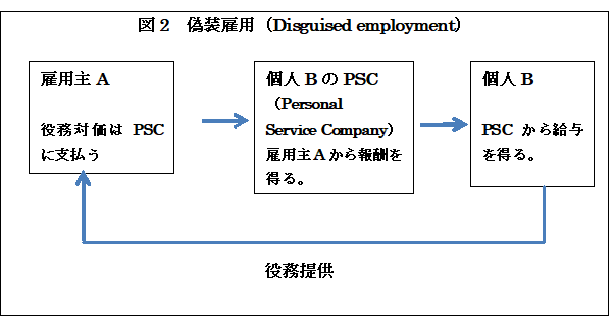

図2は、偽装雇用によって雇用主Aと個人BのNICの負担がどのように回避されるかを示したものである。その手順は下記の通りである。

・個人Bは、役務提供にあたり仲介企業(intermediary)を設定する。もっともシンプルには、個人Bは自分が役員となっている一人法人を作る。この法人は、PSC (Personal Service Company)と呼ばれている。

・雇用主は、個人BのPSCと役務提供契約を結び、PSCに役務対価を支払う。

・個人Bは、PSCの契約に基づき、雇用主Aに役務を提供する。

ここで、個人Bは伝統的な雇用関係の場合と同じように、雇用主Aに役務提供を行っているが、図2ではPSCが役務提供の契約をして、個人BはPSCから雇用主Aに派遣される。同じ労働を行っていても個人Bは、雇用主Aの被用者ではなく、PSCの被用者となって役務対価を得る。このように個人Bが、雇用主Aの仕事をしているにも関わらず、PSCの被用者となって働いている状態を「偽装雇用」と呼んでいる。

この仕組みによって、雇用主AはNICの負担を免れることができる。それは、役務提供契約に対するPSCへの支払いは、被用者への対価(労働報酬)ではないからである。個人BはPSCから給与を得ることになるが、その額を個人のNIC負担が免除される上限に設定することで、NICのみならず、個人所得税も免れることができる。NIC負担免除上限となる年収は、8,424ポンド(約120万円)。このようにして、雇用主Aと個人Bは、ともにNICの負担を回避することができる。個人Bは自分の会社であるPSCから受け取る賃金を最小にしつつ、PSCの残余利益を配当という形で受け取ることで、さらなる節税を図ることができる。

この仕組みがあまりにも横行し、イギリス歳入関税庁は、仲介企業を使った報酬支払に対する取締りに乗り出した。取締り法案は2000年4月から施行されることになった。この法案は、当時の内国歳入庁(Inland Revenue)を冠してIR35と呼ばれている。この法律の適用にあたり”Friday to Monday phenomenon”という言葉が使われた。それは金曜日に仕事場を離れた契約労働者(contractor)が、月曜日に仕事場に戻ってくることを揶揄したものであるが、IR35はこうした実態的には被用者であるにもかかわらず、雇用を偽装することによって、雇用主と労働者本人がNICの支払いを逃れている状態を正すことを目的としている。具体的には、偽装雇用と認定された場合は、PSCに雇用主のNIC負担を求め、個人にも報酬相当分に対するNICを求めるものである。

しかし、IR35は偽装雇用によるNIC不払いを是正するには程遠かった。それは、雇用主に代わってPSCにNICの負担を求めるため、雇用が偽装であるか否かの判定が困難だったためと思われる。そこで、イギリス歳入関税庁は、取締を強化して、2017年4月からは、公企業(公共放送のBBCや医療のNHSなど)に対しては、PSCを介した役務提供であっても、偽装雇用の場合には、雇用主である公企業に直接NICの負担を求めることにした。さらに、偽装雇用によるNIC不払いの取り締まりを強化することを目的として、歳入関税庁は2020年4月から、民間企業にも公企業と同じく、偽装雇用の場合には、本来の雇用主である会社本体にNICの支払いを求めることを提案し、現在法案の準備が進められている(HM Revenue & Custom, 2019)

3.偽装報酬を通じた社会保険料不払い

偽装雇用によるNIC不払いに対する歳入関税庁の取締りが強化されるなかで、NICの支払い回避を狙った新たなスキームが用いられるようになった。今度は、雇用の偽装ではなく、報酬の偽装を図ったものである。個人が役務対価として、労働への報酬ではなく、雇用主と本人を仲介する信託などを通じてローンを受ける(借金をする)という仕組みである。イギリス大蔵省はこの仕組みは、脱税であるとして、PSCを使った偽装雇用によるNIC不払いとは異なったものとして、現在摘発を進めている(HM Treasury, 2019)。

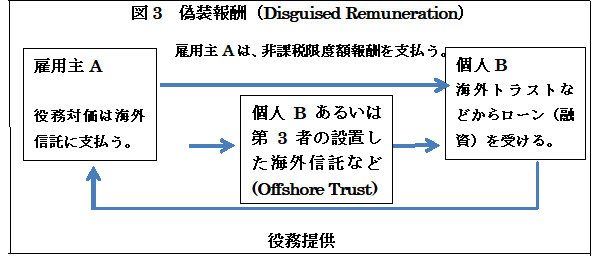

偽装報酬の仕組みの概要は図3に示した。雇用主Aは、まず役務提供を受ける個人BにNICや個人所得税のかからない範囲で上限の対価を支払う。雇用主Aは、残りの報酬を個人Bあるいは第3者が設置した海外信託などに支払う。個人Bは、海外信託などから残余報酬相当額のローン(融資)を受ける。そもそもこのローンの原資は個人Bへの報酬なので、個人Bにはこのローンの利息も返済義務も課されない。この仕組みによって、個人Bの役務対価のうち非課税限度額を超える報酬は個人Bへのローンへと姿を変えることになる。すなわち、労働への対価は給与からローンへと偽装される。

偽装報酬の実際を知るために、イギリス大蔵省の資料にある例の一つを取り上げることにする(HM Treasury, 2019, 20-21ページ)。Gurpreetさん(仮名)は、54歳のITコンサルタントであるが、ローン契約を結ぶために租税回避地のマン島のパートナーシップの被用者となった。Gurpreetさんは、本来の雇用主からNICと所得税の非課税限度額となる給与を得る一方、残余の報酬はマン島のパートナーシップからローンで受け取ることを選択した。2009年から2年間の総報酬額は371,600ポンドで、このうち歳入関税庁に申告した所得は25,700ポンドであった。総報酬額から申告所得を除いた額は、ローンで受け取り税務申告を行わなかった。このスキームに対して、歳入関税庁は脱税であるとして摘発した。その結果、Gurpreetさんは、脱税額136,500ポンドに17,500ポンドの利子を加えた154,000ポンドを支払うことで当局と合意した。

偽装報酬による脱税に業を煮やした歳入関税庁は、取組をさらに先鋭化した。すなわち、2019年4月から偽装報酬であるローン残高は直接課税されることになった。しかも、対象となるローンは1999年4月以来として、その2019年4月時点での残高に一斉に課税が行われることになった。この課税はローンチャージ(loan charge)と呼ばれているが、歳入関税庁は、偽装報酬摘発のいわば伝家の宝刀を抜いたと言ってよいであろう。

Gurpreetさんのケースは、ローンチャージが始まる前にNICと所得税の不払い額を精算したものであるが、実際にローンチャージが開始され、日本円に換算して1500万円を超える追徴がなされると悲鳴ともいえる訴えが続いている(Financial Times,2019年1月25日記事、”Living in the shadow of a tax scandal”など)。脱税と決めつけられたことへの心理的な苦痛や、負担に耐えかねて自殺者も出たとの情報なども飛び交い、騒然とした状態となっている。

訴えには、1999年まで遡って課税することの是非を問うものもあるが、これに対して歳入関税庁は、2016年4月時点のローン残高への課税であり、遡及課税ではないとしている。また偽装雇用への課税を意図したIR35とも無関係であり、脱税摘発だとの態度を貫いている。

しかし、訴えの中には耳を貸すべき論点もある。偽装報酬は個人が選択したのではなく、Gurpreetさんの場合であれば、役務提供した銀行やIT企業がNICの負担を回避するために、Gurpreetさんに押し付けたものであるかもしれないという点である。実は、ここに偽装雇用や偽装報酬の難しい問題が潜んでいる。すなわち、偽装の責任は個人だけにあるのか、雇用主あるいは偽装スキームを仲介したプロモーターにあるのか。もし、主たる責任が個人以外にあるのなら、守るべきは本来被用者として働くことを選択していたかもしれない個人になるのではないか。このようにNIC不払いに対しては、租税回避のスキームとしてとらえるだけではなく、そこに至った背景を明らかにすることや労働者の権利擁護の視点に立つことも重要である(Taylor Review(2016), Johnson(2017))。

4.今後の展開―プラットフォーマーを介した雇用の進展

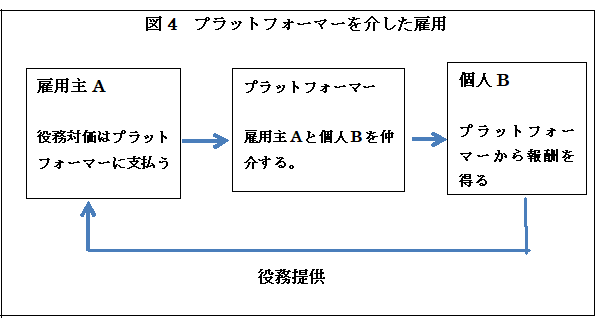

以上、イギリスにおける偽装雇用と偽装報酬を通じるNIC不払いの現状とそれに対する歳入関税庁の取組についてみてきた。ここでさらに指摘したいのは、個人や雇用主の意図とは離れたところでも、今後NICの徴収が困難となり、結果として不払いがさらに大きな問題となるということである。図4は、それを示唆したものである。

個人の役務提供に限定しても、働き方自体が大きく変化している。イギリスの偽装雇用においては、雇用主と個人をつなぐ仲介会社(PSCなど)が設置された。しかし、そうした会社を設置するまでもなく、多くの個人は雇用主とプラットフォーマーを介して接続され、報酬はプラットフォーマーから受け取ることになっていくであろう。それどころか、雇用主や個人は被用者として雇う、あるいは雇われることを避け、あえてその間にプラットフォーマーを介することを選択するかもしれない。この場合、個人はプラットフォーマーから報酬を受け取っても、その被用者ではないので自営業者となる。この時点で、雇用主の社会保険料負担は回避される。さらに個人Bが会社を設立して、給与所得を調整することで、個人サイドの社会保険料負担も回避される。このようにイギリスの事例を通じてみてきた社会保険料の労使両サイドの回避は、特別なスキームを選択することなく実現されてしまうことになる。結果として社会保険料の不払いが横行することになる。

問題はこれだけではない。偽装報酬の最後で触れた労働者の権利擁護もますます重要な課題となる。すなわち、個人Bが実態は図中の雇用主Aの被用者に近い仕事をしている場合でも、個人Bは自営業者となってしまうので、現在の仕組みでは労働にともなう権利は保護されないこととなる。

このようにプラットフォーマーを介した雇用が進展することによって、まるでパンドラの箱を開けたかのように、社会保険料の(結果としての)不払い問題や労働者の権利保護などのこれまで向き合っていなかった問題が出現する。その全体像を明らかにしつつ、財政分野であれば、社会保障財源をいかに確保していくかがいま問われている。

参考文献

田近栄治・横田崇、2017年、「配偶者控除制度―論点整理と改革提案―」、『税研』、33(4)

田近栄治・横田崇、2018年、「配偶者控除、配偶者特別控除の改正―世帯収入影響額の推計と配偶者就労調整の改善提案」、『租税研究』、822号、3月号

田近栄治・八塩裕之、2018年、「家計の税・保険料負担の実態-『国民生活基礎調査』の個票による分析-」、『租税研究』、6月号

HM Revenue & Custom, 2019, Off-payroll working rules from April 2020. Policy paper and consultation document.

HM Treasury, 2019, Section 95 of the Finance Act of 2019: report on time limits and the charge on disguised remuneration loans.

Johnson, Trevor, 2017, Beyond the Taylor Report-Why Changes Won’t Happen, Tax Notes International, July, 481-484.

Taylor Review, 2016, Good Work: The Taylor Review of Modern Working Practice.

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【動画解説】中国ハイテク技術 “本当”の実力は

【動画解説】中国ハイテク技術 “本当”の実力は