政府は、全ての世代、そしてフリーランスなど多様なライフスタイルの人々に安心を与えるため、社会保障全般にわたる持続可能な改革を検討し、昨年12月に「中間報告」をとりまとめた。日本の社会保障制度の構造的なほころびを正すためだ。そこに、今回の新型コロナウイルス危機が発生した。緊急性の高い対策を迅速に実施すると同時に、危機のなかで明らかとなった大きな課題に正面から取り組まなければならない。

取組姿勢を明確に

新型コロナの感染が止まらない。海外の医療崩壊、都市封鎖の厳しい状況が、国内にも広がる瀬戸際に立たされている。また、多くのビジネスが営業停止に追い込まれて、人々が仕事を失い始めている。4月7日、政府は緊急事態宣言を発令し、緊急経済対策を閣議決定した。そうしたなかで、日本の国民にとってもっとも大切なことは、冷静さを失わず、新型コロナ危機への取組姿勢を理解しあうことである。

新型コロナの特徴は、感染を止めるための対策の結果、経済活動が著しく低下することである。その影響は自動車などの製造業や飲食・宿泊・旅行・興行などに関わるサービス産業でとくに大きい。したがって、新型コロナの経済対策の土台は、感染対策による瞬間的な所得低下、それによる需要の縮小が、経済活動全体に広がることを阻止することにある。

新型コロナ封じ込めから発する経済危機を回避する取組として、まずは、影響を受ける企業や事業主の資金繰りを徹底的に支援することが重要である。同時に所得の低下した個人や事業主への所得補償を可能な限り迅速に、かつわかりやすく実施することである。ここでは、この所得補償のあり方について、今すぐになすべきことと、これから早急に取り組むべき課題について述べる。

今すぐになすべきこと―コロナ後を踏まえた一律現金給付

緊急に対処しなければならないのは、新型コロナによる一時的・急激な所得低下である。それをどう行うか。そこで重要となるのは次の2点だ。第1に、対策はつぎはぎ細工の日本の個人所得情報管理の現状で実施可能でなければならないことである。第2に、今必要なのは、所得の一時的な低下への対応であり、今後所得が回復した人々からの支援金回収をはじめから組み込むことである。やるべきことは、バラマキではない。

今なすべき所得補償に関する以上の要請から導かれる答えは、新型コロナ後を踏まえた一律現金給付であり、それを市町村あるいは社会保険を通じて行うことである。給付に伴う資金の回収は、東日本大震災後の復興特別税のような、一定の税金への上乗せ税が一案であるが、新型コロナの収束後も所得の回復しない人には免税、回復した人たちに税をかける仕組みでもいい(Mankiw, 2020)。

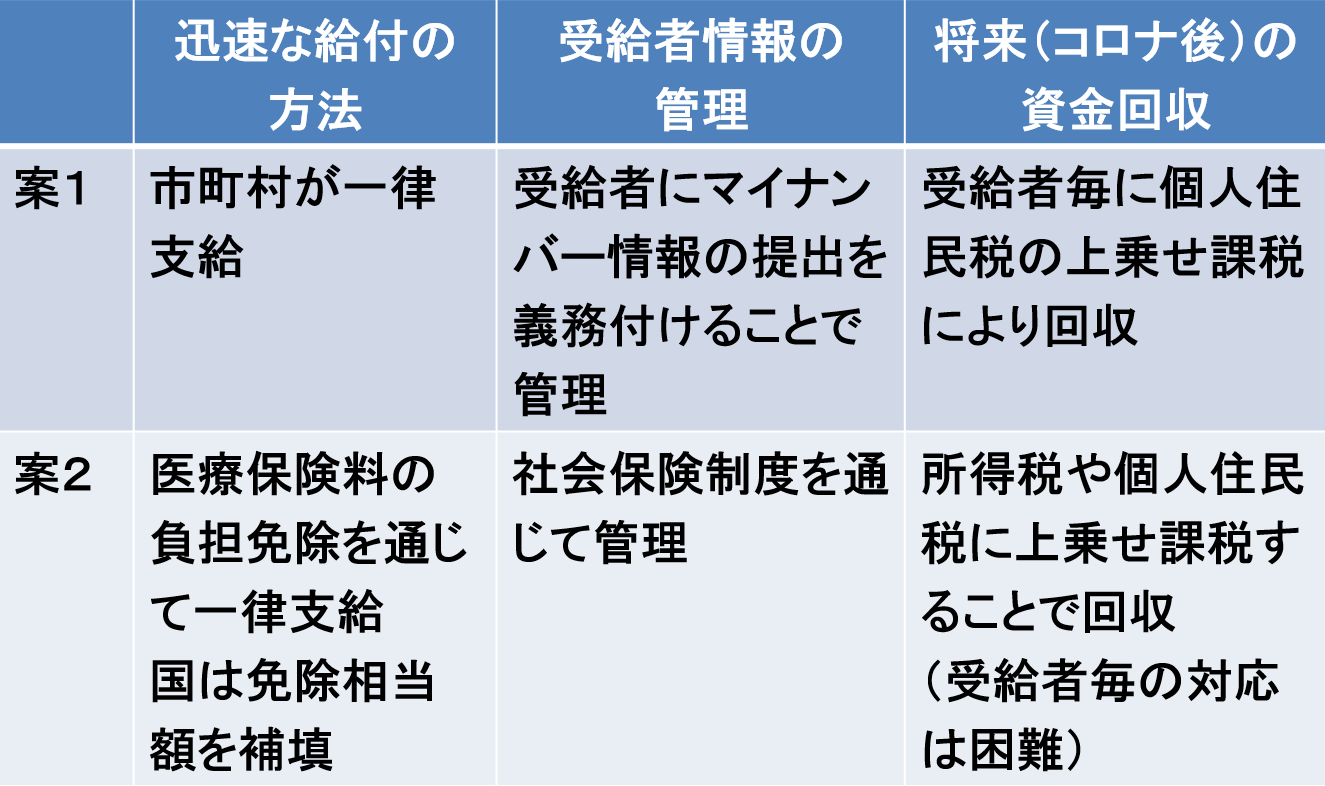

個人への現金給付の具体的な仕組みのイメージを示す。次の2案が考えられる。

案1:市町村とマイナンバーの活用。市町村は、受取人にマイナンバー情報の提出を義務付け一律支給。これにより、現金給付の受取人情報(誰が給付を受取ったか)を管理する。

案2:現金給付相当額を社会保険料、具体的には医療保険料の負担免除によって実現する。国は免除相当額を医療保険に補填する。これにより、受取人情報を管理する。

コロナ後を踏まえた一律現金給付策

(出所) 筆者作成

この仕組みに国税庁が出てこないのは、細部にわたる個人所得情報は現在の仕組みでは市町村にしかないからである。それを前提に受取人情報を管理しつつ、現金給付を行うためには、市町村と社会保険に頼るしかないであろう。このうち案2では、現金給付額が保険料を超える場合は還付が生じ、施行にあたってハードルが高くなる。

資金回収は、もっとも簡素には案1によって、後年に個人住民税の上乗せ課税を行うことにすればよい。これならば、各個人の新型コロナによる所得の低下の程度も考慮することができる。案2ではきめ細かな個人所得情報を組み込むことは困難であり、復興特別税の範囲を限定して、所得税や個人住民税に一律上乗せ課税することが考えらえる。

政府の緊急経済対策においても、現金給付を行うとしている。給付は案1と同じく、市町村を通じて行われる。しかし、一律給付でもなく、コロナ後を踏まえてもいない。給付額を30万円と大きく設定している一方、支給に当たっては、年収換算した所得額が個人住民税非課税額より落ち込むことや、月収が半減することなどの条件を課している。所得の落ち込みは、自己申告によって市町村に届け出ることとなっている。

すでに指摘してきたように、新型コロナによる一時的かつ急激な所得低下にすばやく対処することが、現金給付の使命である。そのためには給付は、一律が望ましい。給付対象者をしぼる結果、緊急時に所得証明を求めたり、その適否を市町村の窓口で行うことには相当の困難が予想される。現金給付を得ようとさまざまな工夫をする人々も出てくるであろう。こうした施行にあたっての混乱を新型コロナ危機下の市町村に負わせることには、疑問が残る。また、今回の現金給付は一時的な所得低下の緊急措置であり、コロナ後に支援金の回収が必要となることについて言及はなされていない。

早急に取り組むべき第1の課題-個人所得情報基盤の強化

新型コロナの経済対策を困難にしている課題に対しても、早急に取り組む必要がある。その一つは、個人所得情報がいざというときに機動的に活用できないという現実である。

意外なことかもしれないが、税金を徴収している国税庁は、個人の給与所得をはじめさまざまな所得情報を管理しているわけではない。課税にともなって得られた個人の所得情報は国税庁から市町村に提供され、そこで管理(ファイル)されている。所得証明書が国税庁ではなく、市町村で発行されるのはそのためである。そのため、全国規模で生じている新型コロナの緊急事態のなかで現金を給付するにも、全国の各市町村が前面に出て事務を担い、支給するしかない。いかにも非効率である。

国税庁は税金を取るところ、市町村は個人所得や財産などの情報を収集し、自分たちの税を課し、必要に応じて給付も行うところという役割分担となっている。しかし、現在直面している、新型コロナ下の所得補償のような緊急対応が求められる時には、全国共通基準と仕様による迅速な対応が可能となるようにしないとならない。

新型コロナ対策としてアメリカでも現金給付を決定している(Enda他、2020)。単身者の場合、所得(Adjusted Gross Income)が75,000ドルまでであれば一律1,200ドル給付され、75,000ドルを超えると給付は漸次カットされ、99,000ドルで給付は完全に停止する。また、扶養する子ども一人について500ドルの加算がある。夫婦合算で申告する場合は、所得制限、給付額ともに単身者の2倍である。

その実施に当たって日本と大きく異なるのは、日本の国税庁にあたる内国歳入庁(Internal Revenue Service)がすべてを取り仕切っていることである。支給基準となる所得自身、内国歳入庁の定めたものであり、原則として2019年の確定申告書をもとに支給決定がなされる。さらに、アメリカの納税者番号である社会保障番号(Social Security Numbers)の届け出がない人には給付は行わないとしている。また、支給はできるだけ納税者の預金口座に直接振り込むこととしている。アメリカのケースが模範ではない。しかし、緊急事態下で迅速な現金給付を行うには、日本でも国税庁による一元的対応を検討するべきである。

早急に取り組むべき第2の課題-格差の是正

新型コロナ下の経済対策で、各国がもっとも悩んでいる問題の一つは、多様な働き方を前にして、公平な所得補償をどう実現するかである。正規労働者のほかに、非正規労働者がいる。現在では、労働者とはならず、請負契約を通じてさまざまな仕事についている人たちも多くなってきている。フリーランスもその一つである。

労働者であれば社会保険を通じた所得補償がある。しかし、そこから外れれば雇用保険料などの負担がない代わりに、いざという時、雇用主を通じた所得補償の道は閉ざされてしまう。その典型はウーバーの運転を請負っている人たちである。新型コロナのなかで、所得の急激な低下に見舞われているのは、この請負運転手達である。その最中に、ウーバーのCEOであるコロスローシャヒ氏が、その請負労働者に対する所得補償をトランプ大統領に直接訴えるという出来事が起きている(Khosrowshahi, 2020; Lee, 2020)。

大統領に宛てた手紙のなかで、コロスローシャヒ氏は、労働者は社会保険を通じた給付があるのにも関わらず、請負労働者にはそうした給付がほとんどない、所得補償は労働者にだけではなく、請負労働者にも等しく提供されるべきだと述べ、第3の道(third way)を目指すべきだとしている。この直訴が功を奏したのかは定かではないが、アメリカのコロナ救済法案では、ウーバーの請負運転手にも連邦政府による39週間の「失業給付」が認められた (Sullivan, 2020)。

事情はイギリスでも同様である。コロナ対策にあたって、スナック財務大臣は、誇らしげに個人事業主に次のように語りかけている(HM Treasury, 2020)。「コロナで仕事を失った音楽家、配管工やタクシーの運転手の皆さん。皆さんを決して忘れてはいません。政府は自営業者所得支援制度を新たに設けます。これによって過去3年間の毎月平均所得の80%、月額2.500ポンドまで、3カ月間補償します」。

社会保障制度改革において、雇用関係を前提に組み立てられてきたこれまでの制度を、フリーランスをふくむ個人事業主にどう適用していくかは、もっとも困難な課題の一つだ。それが新型コロナ対策のなかでまさに浮上したのである。アメリカやイギリスで出された答えは、いずれも緊急時の特別措置として、個人事業主を社会保障の対象とするというものである。しかし、いずれも恒久的な対応ではない。

日本も例外ではない。それを象徴するのが、小学校等の臨時休業に対応する保護者の支援にあたって、立憲民主党の連坊副代表の発した、「フリーランス給付金4100円『ふざけるな』」である(朝日新聞デジタル、2020年3月11日)。同様の支援でも、労働者であれば賃金相当額である日額8,330円まで支給される。しかし、フリーランスでは労働時間は決まっていないので、1日4時間を目安に4,100円にしたというのである。

アメリカやイギリスと同じく新型コロナ下で、日本でも制度のないところで、取り急ぎ、フリーランスまで所得補償を拡大した。しかし、それが「4,100円」までであった。これをふざけるなととらえるのか、苦渋の決断だととらえるかは見方がわかれる。

問題はここで終わらない。さらに注目すべきことは、休業中の所得補償である雇用調整助成金の支給対象者である。これまで適用対象者は、正規雇用、すなわち雇用保険の被保険者であった。新型コロナの下の特例措置では、雇用保険被保険者でない労働者の休業も助成金の対象となった。しかし開いた門はそこまで。フリーランスには閉ざされたままである。この門こそ、ウーバーのCEOが大統領に直接訴え、アメリカで開き、イギリスの財務大臣が誇らしげにフリーランスに開放したものである。

しかし、そのいずれも新型コロナ危機下の非常事態対応に過ぎない。新型コロナを契機に表面に現れた、雇用を前提としたこれまでの社会保障制度のほころびをどう正していけばいいのか。日本でもこの大きな課題に正面から取り組む時がきたと言ってよいであろう。

以上、新型コロナ対策として今すぐになすべきこと、およびこれから早急に取り組むべき課題について述べた。所得補償面でもたくさんの制度があり、支援規模だけからでは、その全体像をうかがうことは困難である。しかし、緊急経済対策はすでに岸を離れた。現金給付も始まる。今度はわれわれが、混乱なく支援の手が迅速に行き渡るよう、協力を惜しまない番である。

参考文献

閣議決定、2020、「新型コロナウイルス感染症緊急経済対策~国民の命と生活を守り抜き、経済再生へ~」、4月7日

Enda, Grace, William Gale and Claire Haldeman, 2020, Careful or careless? Perspectives on the CARES Act, March 27, Brookings.

HM Treasury, 2020, Chancellor outlines new coronavirus support measures for the self-employed, March 26,

Khosrowshahi, Dara, 2020, The letter to the President, March 23

Lee, Dave, 2020, Gig workers handed lifeline by White House stimulus plan, Financial Times March26.

Mankiw, Greg, 2020, A Proposal for Social Insurance During the Pandemic, GREG MANKIW’S BLOG, March 23.

Sullivan, Martin A.,2020, Massive Federal Programs Poised to Counter Skyrocketing Unemployment, TAX NOTES FEDERAL, pp.16-18, April 6,

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0