早稲田大学政治経済学術院助教

星野 真

2016年1月19日、国家統計局局長(当時)の王保安は、2015年の実質国内総生産成長率(以下、経済成長率)を6.9%と発表した。経済成長率が7%を下回るのは1990年以来のことであり、中国経済の減速は世界経済の懸念材料となっている。一方で、経済の実態はより厳しいもので、経済成長率は政府の目標値を達成するために水増しされたと考える論者もいる。

そこで本稿では、6.9%という数字から、中国経済の実態を表す情報を読み取る作業を行う。まず2015年の経済成長率が6.9%に低下した要因を分析し、続いて政府が発表した経済成長率が実感に合わない理由を工業統計と電力消費量から考察する。最後に、2015年の全国人民代表大会での政府活動報告に示された目標値の達成状況と、2016年の目標値について論じる。

1 経済成長率低下の主要因は生産財需要の不足

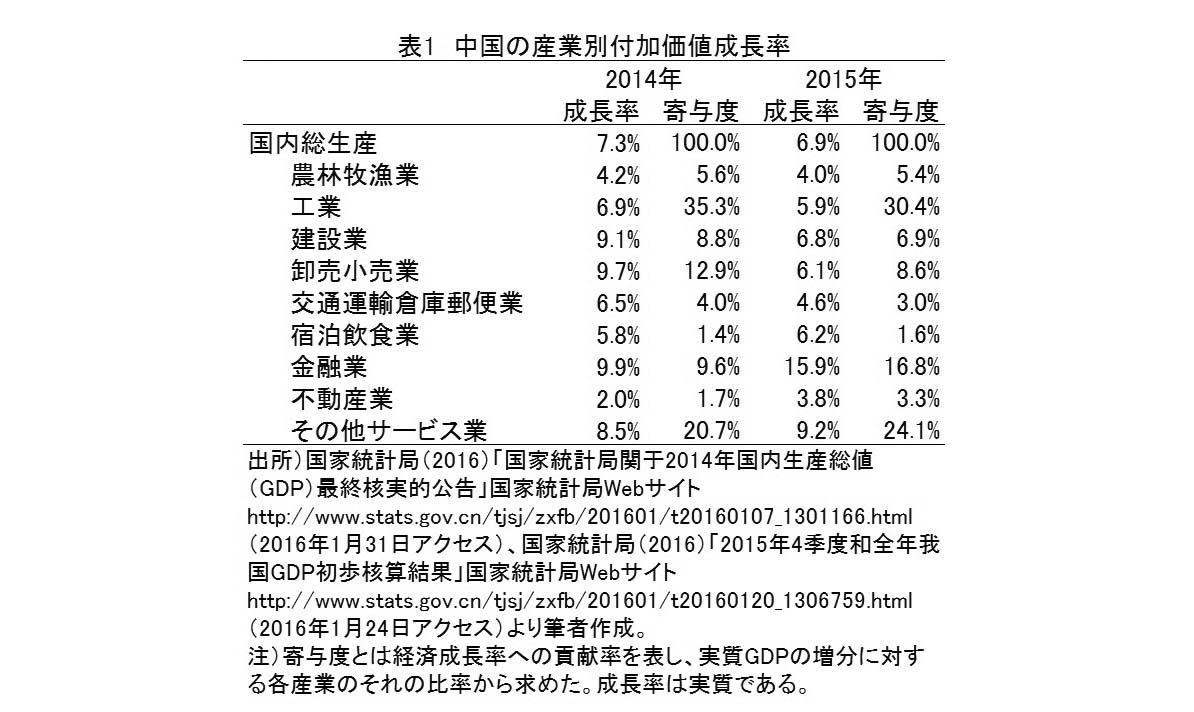

はじめに、経済成長率低下の要因を分析する。表1は2014年と2015年における各産業の付加価値成長率と、経済成長率に対するそれらの寄与度を表したものである。付加価値とは、企業の収入(生産額)と費用(他企業から生産のために購入した原材料などの中間投入費用。人件費、税、減価償却を含まない)の差である。国内総生産(GDP)とは、ある期間における付加価値を一国で合計したものである。この付加価値を産業別に集計することで、経済成長率に対する各産業の付加価値成長率の貢献の大きさを数量化することが可能となる。

表1をみていくと、工業、卸売小売業、建設業がそれぞれ付加価値成長率を低下させたため、経済成長率を引き下げている。特に、経済成長率に対する寄与度が30%を超えている工業の付加価値成長率が6.9%から5.9%に落ち込んだことが、経済成長率の低下に大きく影響している。

筆者は、工業の付加価値成長率低下の原因は、生産財需要の不足にあると考えている。

経済学では、商品やサービスなど、人間の欲求を満足させるものを財とよぶ。財は消費財と生産財に区別できる。消費者が購入する財は消費財とよばれる。一方、生産財とは、原材料、部品、工場に設置する生産設備など、財を生産するために生産者が購入する財である。

生産財需要の不足とは、生産量よりも需要量が不足しているため生産財が売れ残っている、すなわち、生産財が過剰生産(超過供給)の状態にあることを意味している。この場合、生産者は需要を喚起するために生産財の価格を引き下げるか、あるいは生産量を減らす。

そこで、生産財の価格と生産量の変化から、生産財需要の不足を確認しよう。

表2は2014年と2015年における生産者物価指数(工業生産者出廠価格)を示したものである。生産者物価指数は2014年の98.1から、2015年は94.8へとさらに低下した。生産者物価指数は、生産財と消費財の物価指数から構成される。2015年の消費財の物価指数は99.7であるのに対し、生産財の物価指数は93.3と大きく低下した。生産財の物価指数のうち、採掘工業(80.3)、原材料工業(90.5)など、資源、原材料の価格の低下が著しい。

なお、中国の資源価格の低下は、2014年夏以降の原油価格急落を契機とした、国際資源価格の下落の影響も受けている。その原因は、中国など新興国における資源需要の減少という観測、米国のシェールオイル生産、ドル高、そして価格が低下しても産油国は減産しないという見方が強まったことなどだとされる [1] 。

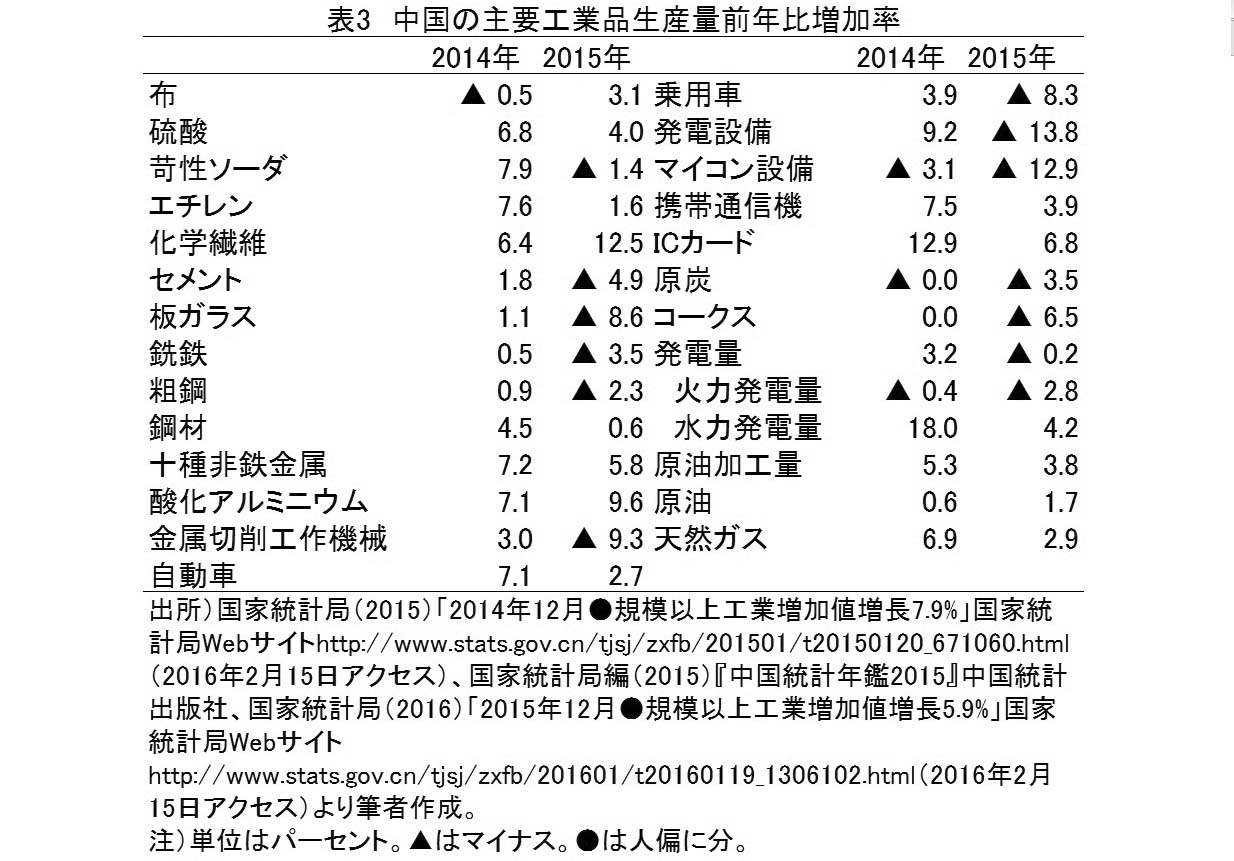

表3は2014年と2015年における主要工業品生産量の対前年伸び率を示したものである。2014年に比べると、2015年ではセメント(-4.9%)、板ガラス(-8.6%)、銑鉄(-3.5%)、金属切削工作機械(-9.3%)、発電設備(-13.8%)など、多くの生産財の生産量が減少に転じている。またコークスや発電量など、資源エネルギーの生産も減少している。このように資源、原材料、生産設備など生産財の生産量が減少した。

表2と表3から生産財価格の低下と主要生産財の生産量の減少が確認できる。中国において生産財の需要が不足し、工業は過剰生産(超過供給)の状態にあることがわかる。

さて、売上高とは価格に生産量を乗じたものである。生産財価格と生産財生産量の低下は生産財生産企業の売上高を低下させる。その結果として、生産財生産企業の収入(売上高、営業外収益、特別利益を含む)と費用(人件費、税、減価償却を含まない)の差額である付加価値が低下し、工業の付加価値成長率が低下し、さらに経済成長率が低下するという波及がみられる場合がある。

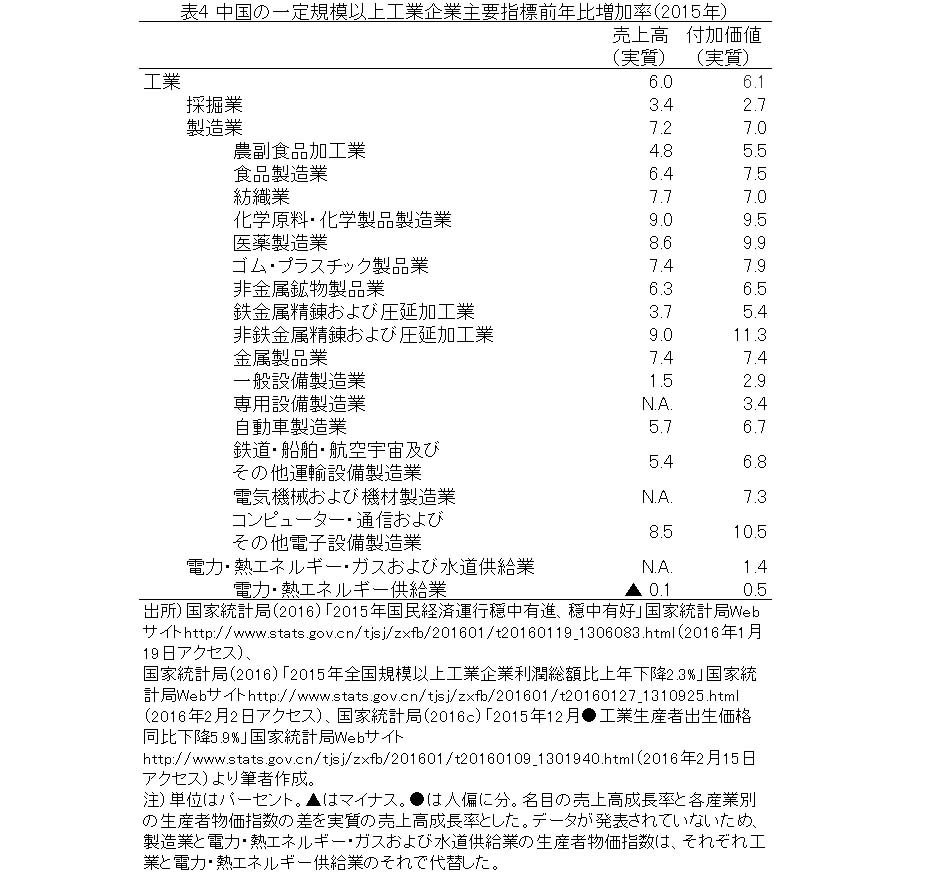

生産財需要の不足は、売上高の低下を通して、付加価値の低下をもたらしたのだろうか。そこで、1月19日と1月27日に国家統計局からそれぞれ発表された、2015年の主要産業別の一定規模以上工業企業の売上高(主要業務営業収入)と付加価値の成長率を用いて、工業の付加価値成長率低下の要因を分析する(表4)。

一定規模以上工業企業とは、年間の売上高が2000万元以上の工業の法人企業であり、全国におよそ37万社存在する。そして、その財務状況や生産量は、国家統計局によって毎月調査されている。一定規模以上工業企業の付加価値は、工業全体の付加価値の8割以上を占めていることから、この指標から工業の大まかな動向を把握することが可能だ [2] 。

工業全体の物価の変化を考慮した実質の売上高の成長率は6.0%、付加価値の成長率は6.1%である。それぞれ2014年のそれより2.9%ポイント、2.2%ポイント低下している。両者の成長率とその変化はほぼ同様である。このことから、生産財の需要の不足が、工業企業の売上高の低下をもたらし、さらに付加価値の成長率の低下に影響したことが推測される。なお、売上高の実質の成長率は公表されていないので、公表されている名目の成長率に各産業別の生産者物価指数を加えたものとした。

産業別にみると、採掘業(2.7%)、電力・熱エネルギー供給業(0.5%)、鉄金属精錬および圧延加工業(5.4%)、一般設備製造業(2.9%)、専用設備製造業(3.4%)といった、資源、原材料、生産設備など、生産財を生産する産業の付加価値成長率が特に低い。

したがって、生産財需要の不足が、経済成長率を6.9%に低下させた一因といえるのである。

2 政府発表の経済成長率が実感に合わない理由

1月19日の国家統計局長(当時)の王保安の記者会見において、中国日報の記者が「過去1年間、多くのメディアや研究機関が中国の経済成長率の信頼性に疑問を呈し、2015年の真の経済成長率は5%以下であると考えている人さえいますが、この点についてどうお考えでしょうか」と質問した。実際に筆者も、とある中国人論者から、本当の経済成長率は4%程度ではないかと聞いたことがある。この質問に対し王保安は、近年のGDP統計の調査制度の向上など紋切り型の回答しかしなかった [3] 。

政府発表の経済成長率より実態のそれが低いと感じてしまう原因は、政府発表値の粉飾や、統計の精度の低さではない。いまの工業経済は、物価の下落が続くデフレーションの状態にあるため、実質で発表される政府発表の成長率が実感に合わないのだ。

一般的に、デフレーションのときには、需要量より生産量が上回っている過剰生産(超過供給)の状態にあるため、価格が低下し、生産量が減少し、企業の売上高が低下する。賃金は低下させにくいことから、企業の利益が低下する。結果として企業は雇用調整を行い設備投資に慎重になり、民間消費の減少や需要の減少といった不況につながる。需要の減少は、さらなる価格の低下につながる。

デフレーションにおいて、物価の変動を除去する実質の経済成長率をみると、売上高の低下や不況などの実態と異なり、それほど悪くない数値の場合がある。経済を悪化させている要因である価格の低下を含んだ名目の経済成長率のほうが、実態に近いことがしばしばみられるのである。

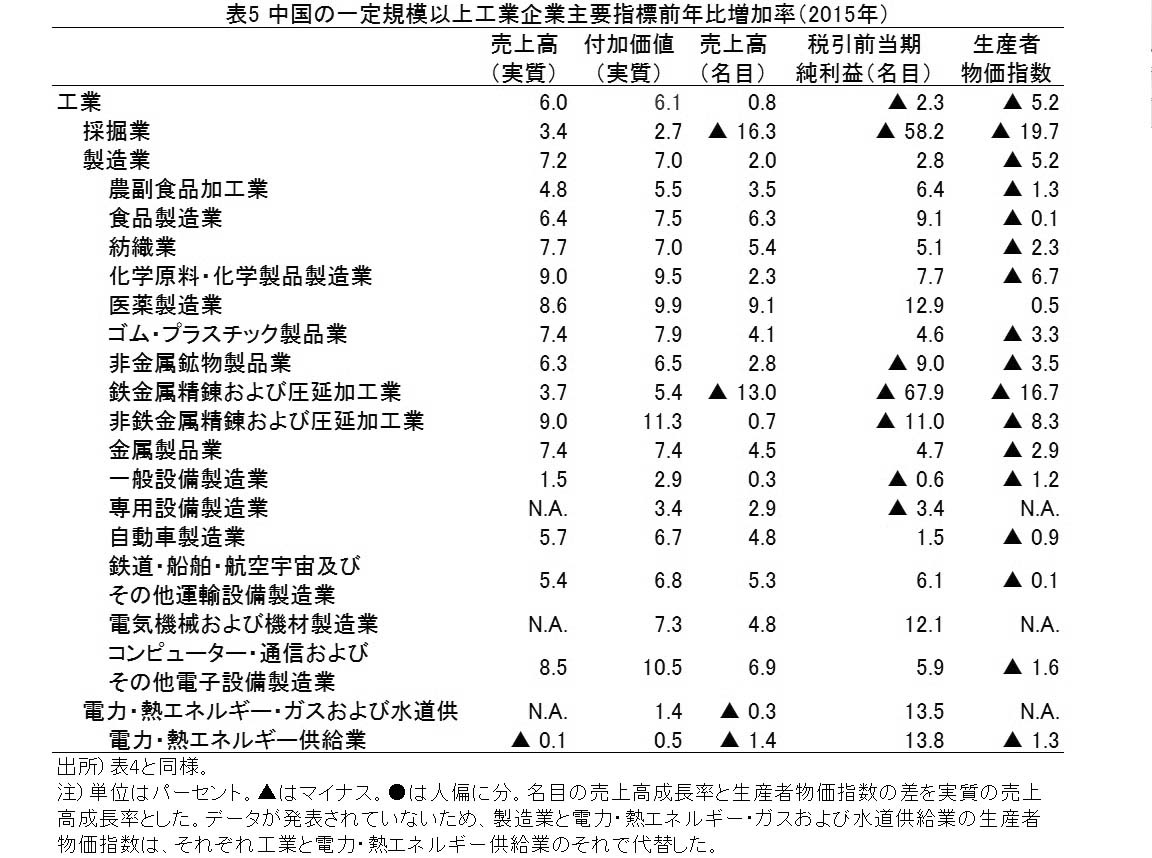

そこで表4に、売上高と税引前当期純利益(利潤総額)の名目の成長率、さらに実質の売上高の計算に用いた生産者物価指数を加えた、表5を考察しよう。

生産者物価指数をみると、工業全体では94.8、すなわち前年比-5.2%であるが、ほとんどの産業で前年比でマイナスとなっており、各産業において製品販売価格の低下がうかがえる。つまり、工業経済全体がデフレーションの状態にあるので、実質の成長率より名目の成長率の方が実態を反映していることになる。

前述したように、一定規模以上工業企業の実質の付加価値成長率は6.1%、実質の売上高成長率6.0%である。一方、名目の売上高成長率はわずか0.8%上昇したにすぎない。そして1年間の経営の成果を表す税引前当期純利益は名目でマイナス2.3%である。このように、名目の成長率でみると、2015年における一定規模以上工業企業の活動の実態は厳しい状況にあった。

特に採掘業、非金属鉱物製品業、鉄金属精錬および圧延加工業、非鉄金属精錬および圧延加工業、一般設備製造業、専用設備製造業といった生産財生産産業は、売上高が微増もしくは減少、そして税引前当期純利益の減少がみられるなど、より深刻な状況にあることがうかがえる。

2015年の第2次産業の付加価値の成長率は名目では0.9%であり、工業経済の厳しい実態を反映している。デフレーションのため、実質のそれは6.0%となり、両者は大きく乖離している。ここで第2次産業の実質の付加価値成長率をデフレーション時の実感に近い名目値の0.9%としよう。他の統計が全て正しいと仮定して、経済波及効果を無視して2015年の実質の経済成長率を推計すると、4.72%となる。多くの論者が、真の経済成長率が5%以下ではないかと主張していたが、真ではないが実感という意味では、5%以下という数値はあながち的外れとはいえない。

3 電力消費量伸び率と経済成長率の比較

政府発表の経済成長率が実態と相違することの根拠に、いわゆる李克強指数(電力消費量、鉄道貨物量、銀行貸出残高)の一つである電力消費量伸び率が挙げられる。

2007年、中国共産党遼寧省委員会書記(当時)の李克強が、米国大使(当時)のクラーク・ラントに、経済情勢を評価する上で重視している三つの指標について語った。その内容を記した米国外電がウィキリークスによって公開されたため、李克強指数として広く知られるようになった [4] 。ただし、中国の経済成長率をエネルギー指標等と比較するという手法は、ピッツバーグ大学教授のトーマス・ロースキーやペンシルベニア大学教授のローレンス・クラインなど、経済学者の間では2007年以前から使われてきた。

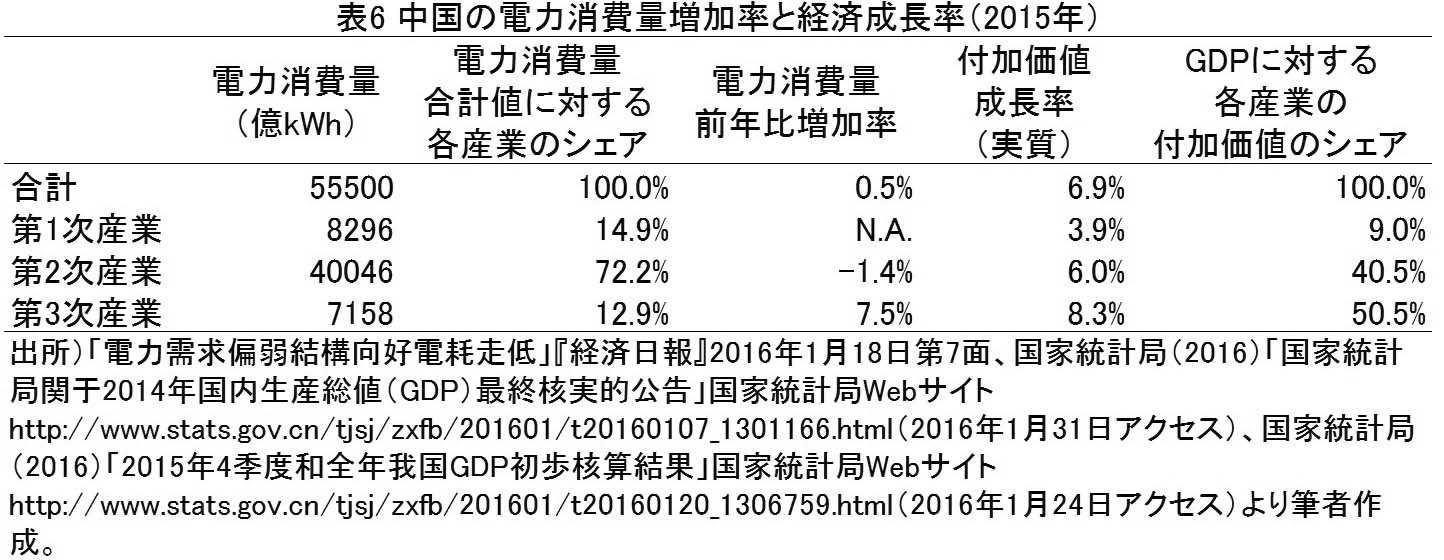

さて、国家能源局が発表した2015年の電力消費量伸び率は、1974年以来最低の水準である0.5%であった。電力消費量伸び率と経済成長率6.9%を比較すると、中国の経済成長率は高すぎるように感じられる(表6)。

しかしながら、電力消費量は経済成長の実態を正確に表していないため、電力消費量の伸び率から政府発表の経済成長率を疑うことは難しいと考える。

第一に、産業構造と電力消費量の産業別シェアは異なっている。電力消費量の前年比増加率は産業別に異なっており、第2次産業のそれは-1.4%であるのに対し、第3次産業のそれは7.5%である。2015年の第2次産業はGDPの40.5%を占めているが、電力消費量でみると全体の72.2%も占めている。そのため、経済成長率と比べて、第2次産業の電力消費量の前年比増加率が、全体のそれにより大きく影響する。

第二に、電力過剰消費産業の存在である。李克強指数を用いて中国経済を判断することに警鐘を鳴らすキャノングローバル戦略研究所研究主幹の瀬口清之によると、電力を大量に消費する重化学工業が停滞すると、電力消費量を大きく減少させるという [5] 。生産財需要が不足していることから、電力過剰消費産業の生産量の減少が第2次産業の電力消費量を減少させていると考えられる。

第三に、前述したように、第2次産業を構成する工業がデフレーションの状態にある。2015年は生産者物価指数が94.8であったため、第2次産業において電力消費量の伸び率(-1.4%)と実質の付加価値成長率(6.0%)の間に大きな差が生じている。

4 「前後」の幅で目標値を達成

次に、本節では、6.9%という2015年の経済成長率が、2016年の全国人民代表大会(以下、全人代)の政府活動報告(以下、報告)においてもつ意味を考察する。

毎年1月に国家統計局から発表される前年の経済成長率は、毎年3月に開催される全人代における国務院総理(以下、首相)の報告の冒頭において、政府活動の成果の一環として発表される。それを踏まえて、報告の後半では経済成長率の目標値が示され、国政の基本方針が明確にされる。

報告における目標値は必ず達成されるものなのだろうか。そこで筆者は、2014年と2015年における経済成長率の目標値と実績値を比較した。2014年の目標値は7.5%前後、2014年の報告における実績値は7.4%であった [6] 。そして2015年の目標値は7%前後である [7] 。本稿執筆時点ではまだ報告は行われていないが、報告における実績値には1月に国家統計局から発表される速報値が使われる。すなわち2015年の報告における実績値は、1月19日に国家統計局局長(当時)の王保安が発表した6.9%となる。

報告における目標値と実績値を比較すると、2014年と2015年の報告における実績値は、ともに0.1%ポイントの下振れだが、目標値において「前後」という言葉を使っている以上、目標値の範囲内と考えられる。

したがって、過去2年における報告において、経済成長率の実績値はその目標値を達成している。

なお、近年では、経済成長率は、速報値が発表された年の9月に発表される修正値、翌年1月の確報値、経済センサス実施後に修正される遡及改訂値、という3回の修正が行われる。この修正をたどっていくと、2014年の修正値および確報値として、目標値より0.2%ポイント低い7.3%が発表されていた [8] 。このように、報告の1年後に目標値を0.2%ポイント下回る数字が発表された事例が近年に存在している。2015年の経済成長率も、今後6.8%として下方修正される可能性も残されている。

5 株価の乱高下によって目標値を達成した2015 年

表1にあるように、多くの産業が成長率を低下させている中、金融業は9.9%から15.9%へと大きく数字を伸ばしている。生産財需要が不足し経済が減速する状況にあることを考慮すると、金融業の急成長の原因は、昨年1月の株価急騰と6月の暴落に伴う証券会社の増益によるものと考えられる。

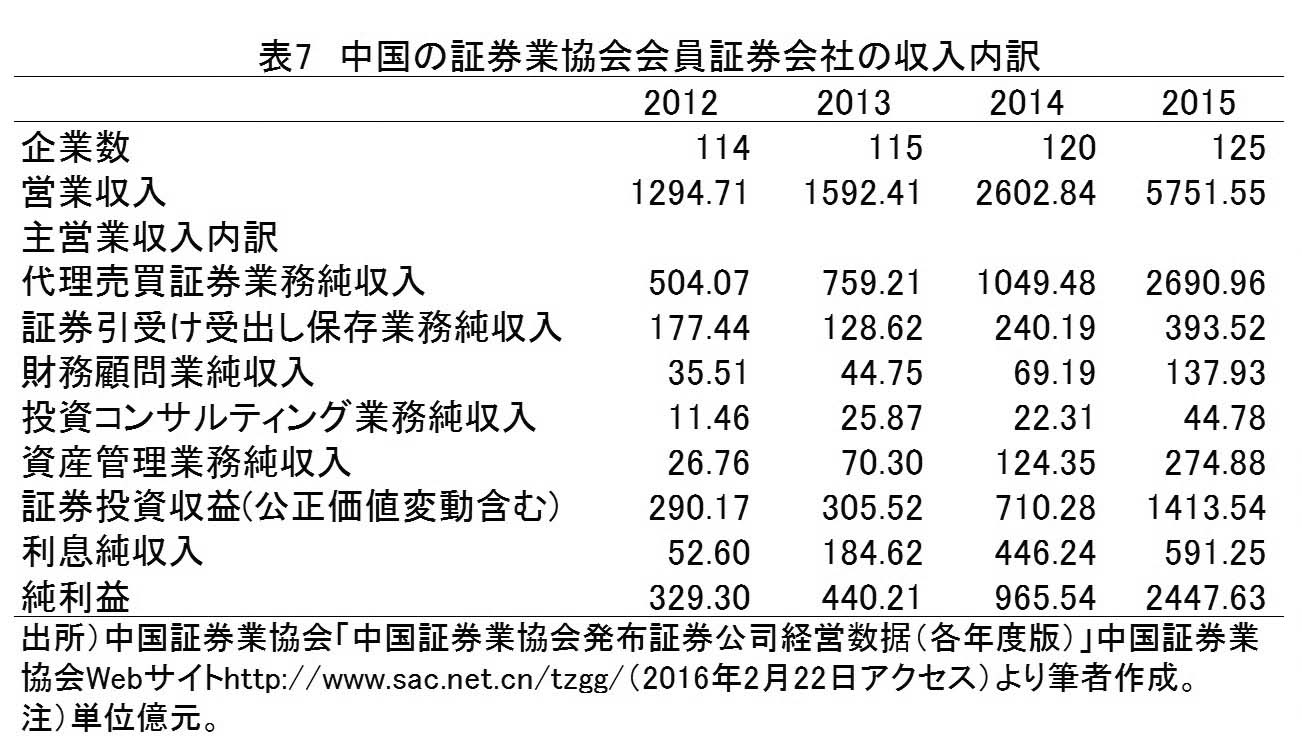

国際取引所連合によると、2015年の中国の人民元建てA株の売買高(出来高)は前年と比べて186%上昇、さらに売買代金は218%上昇し世界全体の3分の1を超えた [9] 。中国証券業協会が1月22日に発表した2015年度証券会社経営指標によると、協会員の証券会社125社の営業収入合計額は前年比2.2倍増の5752億元、証券会社の本業である証券売買の受入手数料収入(代理売買証券業務純収入)は前年比2.6倍増の2691億元、第二の業務である証券会社自らが売買を行う証券のトレーディング損益(証券投資収益(公正価値変動含む))は前年比2倍増の1414億元であった。その結果、純利益は前年の2.5倍の2448億元に増加した(表7)。

このように、金融業の急成長は、株価の乱高下という、不確実性の高い要素が原因である。仮に2015年の金融業の成長率が平年並み、過去3年間の平均成長率である9.95%だった場合、2015年の経済成長率はどの程度まで落ち込むだろうか。中国の公式統計が全て正しいと仮定し、経済波及効果を無視して推計すると、2015年の経済成長率は6.46%まで落ち込む。同様に、平均をとる年数を1年、2年、4年、5年の場合でそれぞれ推計しても、経済成長率は全て6.5%未満となる [10] 。

したがって、株価の乱高下という不確実性の高い要素によって、2015年の経済成長率は6.4%から6.9%に押し上げられ、政府の目標値を達成したと考えられる。

6 2016年の目標値

本稿の締めくくりとして、2016年の目標値に言及したい。報道によると、国家発展改革委員会主任の徐紹史は、2月3日の記者会見で、2016年の経済成長率の目標値を「6.5%から7%の間」と述べたとされる [11] 。

その目標値の背景には、小康(ややゆとりのある)社会の実現と、GDP倍増の目標がある。2015年10月29日に行われた、中国共産党第18期中央委員会第5次全体会議において、2020年までに小康社会を全面的に作り上げることを第一の目標として掲げ、そして2020年におけるGDPと住民1人当たり可処分所得を2010年のそれと比べて2倍にするという提案が採択された [12] 。

10年間でGDPを倍増させるためには、平均で7%から8%の経済成長率を実現する必要がある。7%成長を10回複利計算すると、1年目1.07、2年目1.145、というように雪だるま式に数値が増えていき、10年目で1.967になる。つまり、7%成長を10年間持続するとGDPがおよそ2倍になる。2011年から2015年までの中国の年平均経済成長率が7.82%であった。第13次5カ年計画の期間である2016年から2020年まで毎年6.5%成長したと仮定すると、2020年のGDPは2010年のそれの1.996倍になり、おおよそ倍増する。

このため、2016年から2020年までは6.5%以上の目標値が設定されると考えられる。

上述したように、2015年は株価の乱高下という不確実性の高い現象によって、目標値を達成できた。こうした現象は毎年続くとは限らない。もし、2015年同様の経済成長が今年以降も続き、かつ株式市場の活況がなかった場合、経済成長率は6.5%を下回るため、GDPの倍増、ひいては小康社会の実現は難しくなる。2016年、中国政府には、昨年以上の経済対策が求められる。