大和総研顧問

原田 泰

原子力発電を進めてきた大きな要因として原発の発電コストは圧倒的に低いという認識があった。それがなければ、そもそも原発安全神話を作る必要もなかった。コストが低くないなら、原子力という、莫大なエネルギーを生みだし、将来はコストが安く、格段に安全になるかもしれないものを日本も研究しておくべきだという議論によって、数基の小型の原子力発電所を継続的に作っていただけだろう。コストが低いと認識していたからこそ、巨額の地元対策費を配布しながら、原発を造り続けて54基も持つことになったのだろう。

本来、コストも安全もイデオロギーとは関係のない話であり、純粋に専門的な議論をした後に国民が選択すべきことである。コストと安全は、実は独立ではないだろうが、エコノミストが、原子力の安全について議論するのは能力を超えることなので、ここではコストのみについて議論したい(ただし、素人のエコノミストでも、安全について議論している人々が、チェルノブイリ事故についての十分な情報を示さないで議論していることには疑問を持つ)。

原発の発電コストは低くはない

まず、原発の発電コストが、圧倒的に低くはないことは、原発を推進してきた経済産業省も認めている。同省の総合資源エネルギー調査会電気事業分科会コスト等検討小委員会も、「原子力発電全体の収益性等の分析・評価としては、他の電源との比較において遜色はないという従来の評価を変えるような事態は生じていない」と言っている(2004年1月23日)。すなわち、原子力は、他の発電方法に比べて、安価なのではなくて、同等だと言っている。しかも、福島での事故が起きた後ではなくて、従来からそうだったと言っているのである。さらに、コスト等検討小委員会でのコスト計算に、廃炉や使用済み核燃料の処理コスト、原発立地促進のために地元自治体に支払う交付金、送電費用、出力を調整することができないために必要となる揚水発電のコスト、原子力安全・保安院など規制官庁のコストなどは、十分に考慮されていない。もちろん、事故が起こった場合の補償費などは入っていない。

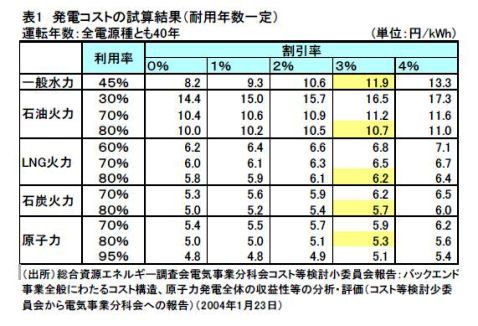

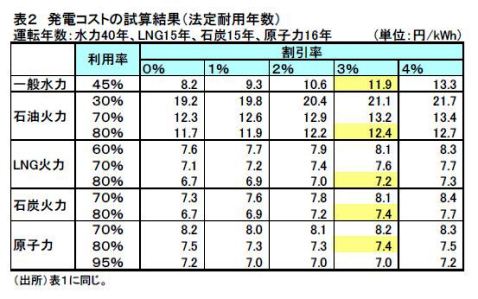

この試算は、設備の耐用年数や稼働率、資本コストの割引率をどう設定するかでかなり異なる。それがどのように動くかは、表1と表2に示している。表1は耐用年数を一定にした場合、表2は法定耐用年数に合わせた場合である。

原子力は膨大な設備コストを必要とするので、運転年数が長く、割引率が低いほど安くなるのは当然である。水力の稼働率は降水量で決まるが、火力は経営方針で決まる。原子力は設備費からなる固定費は高いが、ウラン燃料などの変動費は安い。そこで電力会社としては、極力原発を動かし、火力は動かさないようにする。その場合、実績の稼働率を使えば、原発を有利に評価することになるだろう。そこで、すべての発電方法で、運転年数40年、割引率3%、設備利用率80%とした場合(自然条件で決まる水力は実績の45%として)、表1に見るように、1キロワット時で原子力5.3円、LNG火力6.2円、石炭火力5.7円となる。法定耐用年数で均等化した場合には、設備利用率80%ではLNG火力が最も安くなり、他の電源との差もかなり縮まる。

原発を使う国ほど電力料金が安いだろうか

資源エネルギー庁の小委員会の試算とは異なり、電力業界は、原発を止めて火力に代替すると、燃料費が3兆円ほど余計にかかり、電力料金が2割ほど上がるという。試算は新たに様々な発電所を建設した場合のコストだが、今ある発電所をどう使うかということになると、電力業界の言い分がかなりの程度、正しいのだろう。

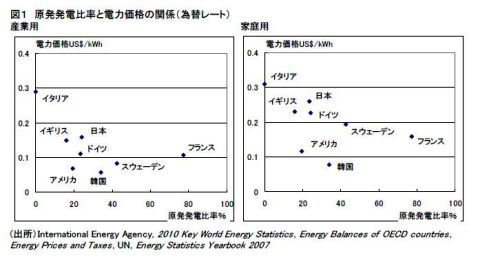

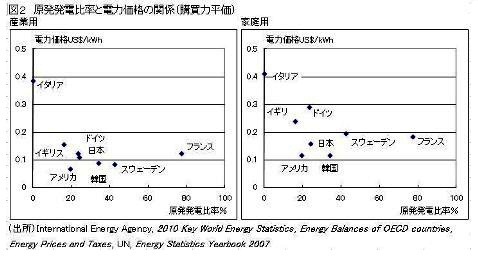

しかし、原子力を3割も使っている日本の電力料金は世界的に高い。図は、電力料金と発電量に占める原発の比率を主要国について見たものである。図1の右には産業用の、左には家庭用の電力料金を示している。さらに、図2では、電力料金を購買力平価で示したものを表している。為替レートでは変動が大きく、円高によって電力料金が高く評価されがちになる。購買力平価なら変動が少なく、一時的な円高の影響を受けにくい。為替レートは、日本経済の中でもっとも生産性の高い輸出産業の生産性に引きずられて高めになるが、購買力平価は、経済の平均的な生産性を反映した水準になる。購買力平価での電力料金は、電力産業の生産性が、経済全体の平均的な生産性に比べては高いかどうかの指標となる。

図1の為替レート、図2の購買力平価での電力料金を、産業用と家庭用とで見ると、日本の電力料金が高いこととともに、いずれの場合も原発発電比率が高いと電力料金が安くなるという関係があることが分かる。しかし、これらの図からイタリアを除くと、原発発電比率が高いほど電力料金が低いという関係は消えてしまう。

ちなみに、原発発電比率と電力価格の決定係数を計算すると、イタリアを含み、為替レートでの電力料金の場合、産業用が0.290、家庭用が0.227、購買力平価では産業用が0.252、家庭用が0.218といずれも、原発発電比率が高いほど電力料金が安いという関係があるように計算される。しかし、イタリアを除くと、為替レートでの電力料金の場合、産業用が0.040、家庭用が0.0588、購買力平価では産業用が0.00003、家庭用が0.009となって、原発発電比率が高いほど電力料金が安いという関係はなくなってしまう。

原発を使うほど電力料金が安くなるだろうか

もう一つの興味深い事実を指摘したい。電力価格が90年代から現在まで低下していたことだ。図3は、原子力と火力の発電シェアと電力価格の推移を示したものである。電灯が家庭用電力、電力が産業用の大口電力の価格である。どちらの価格も、90年代の末から低下している。この間、原発のシェアは、低下している。1999年の東海村JCO核燃料加工施設臨界事故、2004年8月9日美浜発電所配管破損事故、2007年の新潟県中越沖地震に伴う柏崎刈羽原子力発電所事故などにより、稼働率を高めるのが難しくなったからである。原発のコストが安いのであれば、原発のシェアが上昇するとともに電力価格が低下しなければならないと思うが、原発のシェアが低下するとともに、すなわち、火力のシェアが上昇する中で(より多くの燃料を焚きながら)電力価格が低下していったのである。

家庭用の電灯価格は97年の24.49円/kwhから08年の21.89円/kwhまで10.6%、大口の電力価格は16.77円/kwhから15.21円/kwhまで9.3%低下している。このデータによると、大口の電力価格の下落率が小さいが、実際には個別に割引がなされていると言われている。

電力自由化が電力料金を下げた

このように電力料金が低下した理由は、電力自由化政策が行われたことによる。1995年以来、電力会社に電力を販売する事業や大口需要家に電力を供給する事業が認められ、その中で大口の規模が下げられていった(2000kwから順次引き下げられ、現在50kw)。しかし、独立電気事業者は、既存の電力会社の送電線を使わなければならないので、その利益は、既存の電力会社が決める送電線の使用料次第となる。そこで、新規参入は進まず、そのシェアは1%にしかならなかった。それでも、競争で10%は価格が下落したのである。原発停止で燃料コストが上がり、電力価格が上昇する圧力を受けても、競争をさらに活発化させれば、電力料金の上昇はある程度は抑制できるのではないだろうか。

LNG火力のコストが原子力と遜色ないなら、ガスタービン発電の排気で蒸気を作成し、蒸気タービン発電を行い、さらに排熱を供給する熱電併給のコンバインドサイクル・コージェネレーション発電システムであれば、電力料金を下げることも可能ではないだろうか。

もちろん、通常は、熱が余ってしまって、理屈通りの効率は期待できない。しかし、少しでも熱を使えば、捨ててしまうより効率が上がるのは確かだ。都市部から離れたところにある原発では熱を供給できないが、都市部に建設できるコンバインドサイクル・コージェネレーション発電であれば、いくらかの熱は使えるはずだ。そして、化石エネルギーの力を使いきるということは、CO2の排出量も少ないということだ。

必要なのは、原子力や自然エネルギーに固執することでもクーラーを消して我慢することでもなくて、様々なアイデアと技術を持った人々が電力業に自由に参入できるようにすることではないだろうか。そのような政策立案のためにも、本当の発電コストがいくらであるかについての精緻な検討と国民的議論が必要ではないだろうか。