先般、自民党の「2020年以降の経済財政構想小委員会」が、社会保険料を上乗せ徴収し、幼児教育・保育の無償化の財源とする「こども保険」の創設を提言した。教育・保育の重要性を提起したことは評価するが、こども保険は教育国債よりはいくぶんましといった程度のものである。こども保険は幼児教育・保育の無償化が目的であり、そもそも疾病や長寿といったリスクをプールするものではなく、保険とは名ばかりだ。それは、本来であれば一般財源(税)で賄うべきところ、それが難しいので、保険料であれば国民が負担しやすいと考えた詭弁だからである。

こども保険を考えた自民党の小委員会の政治家たちは、現在の社会保険料がいかに逆進的で問題があるかを理解していない。こども保険として更に保険料率を引き上げれば、不公平や格差が拡大するだろう。民主党政権が開始し自公政権に引き継がれた社会保障・税一体改革では、社会保険料の問題がほとんど議論されていない。政府が隠しているからだ。本稿では、日本の社会保険制度の問題を概観し、教育・保育の財源のあり方を議論する。

こども保険のどこが「保険」か

最初に、こども保険の仕組みを簡単に説明する。サラリーマンの場合、本人と事業者それぞれが所得に対して0.1%の保険料を年金保険料等に上乗せして毎月払う(国民年金加入者は月160円程度)。これで約3,400億円の財源を確保し、小学校入学前の子ども(約600万人)に対して児童手当を1人月額5千円加算する(あるいは年収360万円以下の世帯の保育料を無料化する)。更に、保険料率を0.5%(国民年金加入者は月830円)に引き上げることにより約1.7兆円を確保し、児童手当を月2.5万円上乗せして幼児教育・保育を実質無償化するという。

小委員会の資料は、こども保険の導入目的として、「年金、医療、介護には社会保険があるが、喫緊の課題である子育てに社会保険がない→『全世代型社会保険』の第一歩として、子どもが必要な保育・教育等を受けられないリスクを社会全体で支える」ことを挙げている。そして、こども保険・消費税・教育国債の3つを比較して、こども保険は、負担が逆進的ではない、給付と負担の関係が明確、保険料率が低い限り経済への影響が少ないなどのメリットがあると説明する。

もっともらしく聞こえるが、この説明にはほとんど理屈がない。「リスク」という言葉を使っているが、集めたお金を、子どもを持つ全世帯に配分するだけであり、リスクをプールするものではない。これが保険になるのであれば、生活保護、教育格差などあらゆるリスクに対して税金ではなく保険料で対応すべきことになる。保険料は所得課税の一種であるが、法人税や個人所得税などの所得課税は、消費課税と比べて経済に対してマイナスの影響が大きいことは経済学的に立証されている(貯蓄に対してマイナスの影響を与えるから)。子どもを持たない世帯には負担だけを求めて給付がないので、負担と給付の関係は何ら明確ではない。「全世代型」と言いながら、高齢者には保険料の負担を求めないのは全く矛盾している。最も大きな問題は、保険料の逆進性が強いことである(所得の高い人ほど負担割合が少ない)。

不公平な社会保険制度の実態

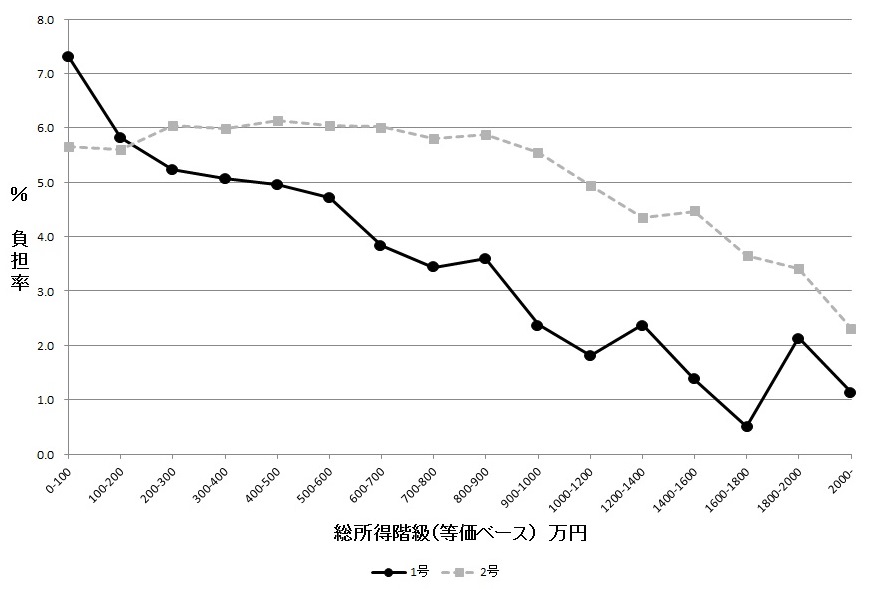

社会保険料の逆進性を説明する。図1は、年金保険料の所得に対する負担率を所得階級別に見たものである。第1号とは国民年金保険加入者、第2号は厚生年金保険加入者(事業主負担を除く)である。第2号は、900万円程度までは、負担率は所得に対して定率であるが、それを超えると逆進的になる。これは月収が約60万円(28年10月分以降の水準)を超えると、保険料が頭打ちとなり、所得がいくら増えても保険料は増えないからである。第1号は、極めて逆進性が強い。国民年金保険料は、原則として、所得に関わらず、1人1月1万6,490円(29年度)と定額だからである(低所得者への減免制度はある)。それゆえ国年加入者の半分弱(2014年度末で47.9%)が満額の保険料を払っていないのだ。なんと年収が200万円でも1億円でも保険料は同じである。

図1:被保険者の種類別の年金保険料の負担率(等価ベース)

(出所)厚生労働省「国民生活基礎調査(2007)」の個票に基づき筆者計算

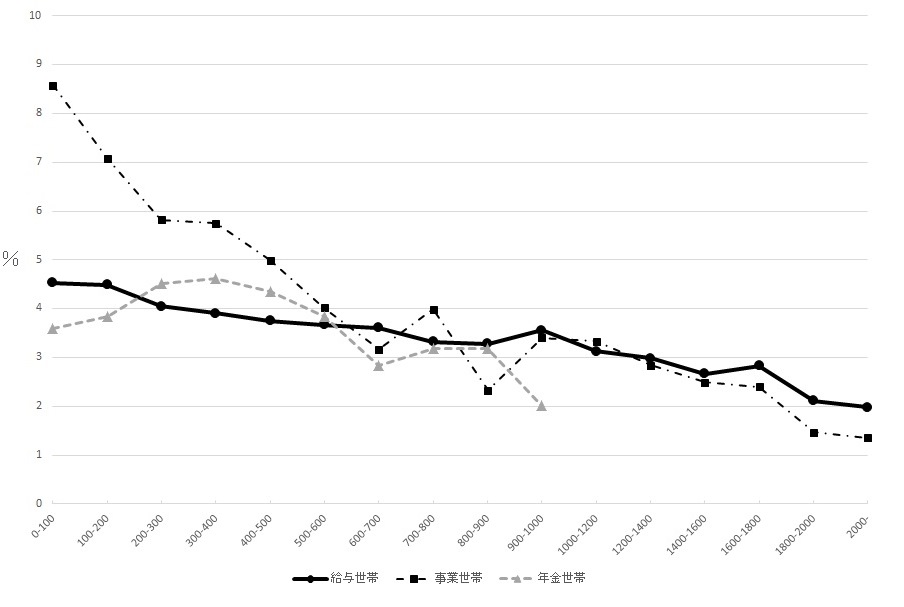

図2:世帯の種類別医療保険料の負担率(等価ベース)

(出所)厚生労働省「国民生活基礎調査(2007)」の個票に基づき筆者計算

図2は、医療保険の負担率を示しているが、医療保険料は、サラリーマンの負担も逆進的である。それは、大企業の健康保険組合加入者の所得は高い一方で保険料率が低いからである。市町村が運営する国民健康保険料は、所得割に加えて加入者均等割りなどがあり、逆進性が強い。国年と同様に滞納や減免が多く、決められた保険料を納めていない者が4割にも達する。ここでは省略するが、雇用保険や介護保険も逆進的である。消費税も逆進的であるが、所得税・住民税と併せて見れば、所得に対して累進的である。

政府は、「国民皆年金」とか「国民皆保険」と言っているが、国年などで4割も保険料を払っていない現実を見れば、それは欺瞞であることがわかる。

厚労省は、保険制度は給付と負担がリンクするので規律が働き、自律自助の仕組みであると説明するが、これも実態とは全く違う。基礎年金、国民健康保険、後期高齢者医療制度、介護保険などには、一般財源と他制度からの移転財源(特にサラリーマンが払う保険料)が大量に投入されており、負担と給付がリンクしていない。国保などは、保険料が歳入全体の2~3割程度に過ぎない。これは主に低所得者を助けるための再分配であるが、問題は、負担のルールが加入する保険制度によって異なるため不公平であること、貧しい若者が豊かな高齢者を支えていることである。例えば、基礎年金の半分は一般財源で賄われているが、非正規の若者が払った消費税が上場企業のOBの基礎年金に充当される一方、彼らは保険料を十分に納めていないので、年金給付は少ない。これが公平と言えるだろうか。

日本はこれまで小さな政府と言われてきたが、年金や医療など社会支出は、対GDP比約24%に達している(2011年、OECD統計)。これはイギリスやオランダなどと同様の水準である。社会保障にお金を使っている一方で、日本の貧困率や格差はOECD諸国の中でアメリカに次ぐ高い水準となっている。費用対効果が悪いのだが、その主な理由は、先ほど説明した社会保険制度にある。こうした社会保険制度の実態を考えれば、こども保険で更に保険料を徴収することがいかに問題かがわかるだろう。

教育や保育は一般財源で

こども保険の問題を指摘したが、教育や保育を今のままでよいと言っているわけではない。最近の実証研究により、教育効果を高めるためには高等教育では遅く、幼少期の教育が子どもの将来の能力を左右することがわかっている。他方、近年格差や貧困などで子どもを取り巻く環境は厳しい。特に、親の学歴や所得が低いことから、その子どもが十分な教育を受けられず低所得にとどまる「貧困の連鎖」は深刻な問題である。貧困の連鎖は断たなければならないが、果たして、こども保険のような補助金による一律的な負担軽減がそれに効果的だろうか。そもそも、児童手当への加算なので、幼児の教育・子育てに使われる保証は何らない。教育は、学校だけの問題ではなく、家庭や地域環境などが複雑に影響する。単にお金を出せば教育格差が是正できるとは思えない。北欧のように国民が高負担を許容するのであれば無償化も一案であるが、その前提がなく財源が限られている日本では優先順位を考えなければならない。

こども保険は、「子どもが必要な保育・教育等を受けられないリスクを社会全体で支える」、「幼児教育・保育の負担を軽減する」などと説明しているが、教育・保育の一体何が問題で、それをどうすれば解決できるのか、具体的な説明は全くない。無償化は手段であり目的ではない。兆円単位の保険料を国民に新たに負担させて事業を実施するには、最初の提案としても、あまりに無責任だ。

教育・保育の財源は、逆進性の強い保険料で賄うのではく、一般財源によって賄うべきである。税金であれば、基本的には、所得に応じた負担となる。こども保険を提案した自民党の小委員会の議員に申し上げたいのは、まずは政府の中で教育・保育に予算を重点化するように関係者を説得するとともに、国民の理解を得るように努力することだ。予算の配分は政治そして国民の政策の選好を表しており、これを変えることこそが政治の仕事である。小委員会の報告書でも、「社会保険料を横断的に議論する新たなフレームワークを設定し、医療介護の給付改革とこどものための財源確保を同時に進める」と指摘している点は評価できる。まさに保険料の逆進性の問題を国民に説明し、財源確保に努めてほしい。

OECDの最近のレポート(FOCUS on Inequality and Growth,2014)によれば、格差の拡大(1985~2005年)によって、1990~2010年の間に成長率が累積的に低下しているという。日本の成長率の低下幅は約5%になっている。それは、貧困によって教育などの人的投資が不十分なことに起因している。少子高齢化が進む日本において教育や保育の重要性は論をまたないが、他方で、厳しい予算制約や教育は家庭の責任という考え方が強い国民意識がある中で、何をすべきか真剣に議論する必要がある。教育は一律的な財政支援で効果が出るとは思えない。同じお金を使うならば、例えば、家庭で自立的に学習するためのきめ細かい指導、放課後や夏休み期間中の補修、母子家庭への様々な支援、保育士の待遇改善などの方が効果的ではないか。

端的に言って、今般のこども保険は、見かけは美しいが、国民に兆円単位の負担増を求めて何を達成するのか曖昧で、かつその負担方法が逆進的である。こども保険はこどもをだしにした選挙目当てのばらまき政策と言ってもよいだろう。選挙を左右する高齢者には負担を求めないことがその証左だ。