去る6月1日、小泉進次郎衆議院議員が日本記者クラブでこども保険の重要性を力説した。次世代を担うこどもへの強い思いが込められたものであり、多くの国民が感銘を受けたのではないか。筆者もその1人であり、基本的な方向に異論は感じなかった。しかしながら、彼は幼児教育・育児の財源調達に関して、消費増税は政治的に選択肢としてなりえないと言いつつも、保険料より優れている所得税など、その他の財源の可能性については特に触れなかった。

その後の9日、こども保険の検討については、安倍政権の経済・財政政策を規定する「骨太の方針2017」に盛り込まれ、自民党の一部の議員による提案から政府レベルでの検討の場に移された。小泉議員の問題提起が政府にまで届いたといえる。こども保険の問題については、筆者は、本財団の税・社会保障調査会の論考において、「こども保険の怪~教育・保育の充実に名を借りた格差拡大策だ」(4月4日)と題して既に論評したが、小泉議員の記者会見によりこの問題の論点がより明らかになるとともに、こども保険について今後政府レベルで具体的な検討が進められることになるため、改めてその問題点と検討すべき課題を論じたい。

小泉議員の主張

最初に、こども保険の発案者である小泉議員の6月1日の主張のポイントを整理する。こども保険についての彼の意図とこの提案の問題点がよくわかるからである。

(1)こども保険は、高齢者に手厚い今の社会保障制度を全世代型に変えるための突破口である。

(2)介護保険など高齢者を社会全体で支えるための仕組みは整ったが、こどもについては十分ではなく、こどもを対象とした保険は未だない。

(3)消費税は現実的な財源の選択肢とならない。2度延期され、3党合意は風前の灯。10%に引き上げられたとしても、使い道は既に決まっており、幼児教育・育児の更なる拡充には不十分である。拡充のために、いつ11%に引き上げられるか全く見通せない。しかし、こども対策は待ったなしの状況である。消費増税は筋論だが、政治の現実を考えないものだ。

(4)教育国債・こども国債は提案になっていない。消費増税は赤字補てんのために導入したにもかかわらず、更に赤字国債を発行するのは道理が通らない。

(5)目指すべき保険料(年金保険料への上乗せ)は勤労者・事業者それぞれ0.5%(合計1.0%)であるが、まずは0.1%ずつ合計0.2%で導入したい。最新のデータに基づくと、これで3,900億円を確保することができるので、今の児童手当に5,000円上乗せできる。もし、両者で1.0%ずつ上げることができれば、約3.4兆円の財源が生まれ、フランス並の家族対策ができる。

(6)使い道としてバウチャーもありうるが、保険という方式を考えると、現金給付の方がなじむ。使い道は重要であるが、少子化を止めるには何が重要なのか、何が効くのかよくわからないので、できることは何でもやる。社会全体で何でもやる姿勢が必要である。

(7)年金・医療・介護・失業を併せた保険料率(本人負担分)は約15%になっている。雇用保険料については、景気回復に伴い引き下げられている(2006年度の0.8%→2017年度0.3%)。こうした状況で、たった0.1%(本人分)さえ保険料を引き上げることができないのか。

(8)こども保険に対しては、そもそも「保険」ではない、受益と負担が一致しないといった批判があるが、これは誤りである。年金保険では、早く亡くなれば給付を受けられない、医療保険でも病院に行かない人がいる。つまり公的保険では、受益と負担は一致しないのであり、民間保険とは異なる。保険原理の重要性が言われるが、現実には、政府は原理を変えてきた。役所は必要に応じて理屈を変えてきた。

(9)高齢者には保険料を求めないのはおかしいという批判があるが、それはこの小委員会の提案の全体を見ていないものである。委員会では、小さなリスクへの処置(例えば、風邪薬、湿布薬等)は保険から外すことも提案しており、こども保険は高齢者に優しいという批判は一面しか見ていない。我々は、高齢者に厳しい提案もしている。

(10)今後は、現役世代の社会保険料を横断的に議論することが重要であり、社会保障給付における世代間公平の確保を目指す。いろいろと批判があることは承知しており、是非「わたしだったら考えるこども保険」を対案として出してほしい。建設的な議論を巻き起こしたい。毎日や朝日新聞なども、こども保険に好意的な記事を載せている。

こども保険はやはり「保険」ではない

上記の記者会見で、司会者が小泉議員のなみなみならぬ使命感を感じたと述べていたが、全くそのとおりである。さはさりながら、制度設計の観点からは、やはり問題が残されていると指摘せざるを得ない。

繰り返しで恐縮であるが、やはりこれは「保険」ではない。医療保険では、誰でも病気になる可能性があるので、保険に加入したい人は保険料を払い、リスクに対応する。今日健康であっても、明日重篤な病気にかかる可能性があり、保険に入っていれば、例え何百万円も治療にお金がかかっても、少ない保険料負担で治療することができるわけで、そこに保険のメリットがある。

年金保険は、長生きのリスクに対応するためで、現在では、100歳まで生きる可能性がある。これをリスクというは語弊があるが、もし年金制度がないとすると、65歳まで働いて、その後の35年間の老後生活を支えるお金を自らの貯金で賄うことになる。それは、一般のサラリーマンでは不可能であろう。それが公的年金制度で可能な理由は、残念ながら早く亡くなった方の保険料を長生きする人に移転することにより、リスクに対応できるからである。

しかし、今回の子ども保険は、誰もが有しているリスクに対応するものではないことは明らかだ。医療や介護保険でも、保険料を払う人が全員病院等に行くわけではないから同じである、受益と負担は一致しないと主張しているが、これは全く違う。病気のリスクが顕在化しないから病院に行かないだけであり、もし病気になれば、病院で安い負担で治療を受けられる。しかし、子ども保険では、子どもを持たない人、できない人にとっては、「こどもをもつ可能性はゼロ」であり、リスクとは全く関係ない。つまり、皆でリスクをプールするという「保険」ではない。

名称だけの問題ではないか、こども保険ではなく、「こども基金」とすればよいではないかといった提案もあるが、筆者は、こども保険の最大の問題は「保険料」にあると考えているので、これは単なる名称の問題ではないと考えている。制度の本質にかかわるものだ。こどもは社会全体で支えるべきという美名の下に、リスクがゼロの人(こどもを持たない・持てない人)にも、逆進的な保険料、すなわち所得の低い人により多くの保険料を負担してもらう合理性があるだろうか。誤解しないでいただきたいが、こどもを社会全体で支えるべきではない、幼児教育・保育を拡充すべきではないなどと言っているわけではない。

社会保障費の効率化と再配分

保険料は逆進的なので、幼児教育・保育の財源とすべきではないとすると、財源はどうするのか。まずは支出面を検討する必要がある。

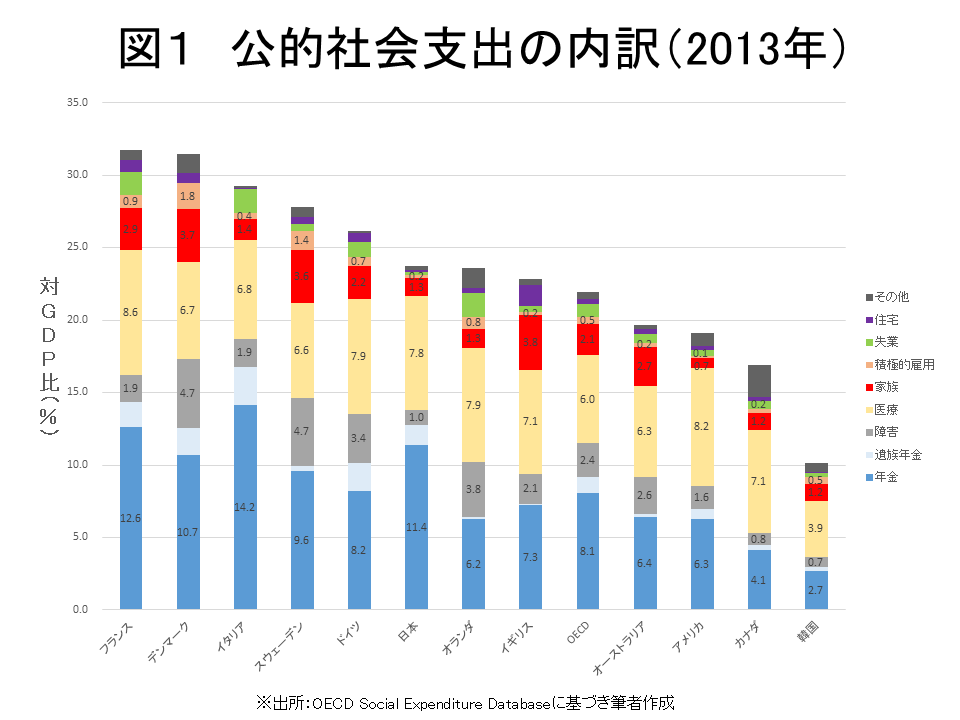

日本の医療・年金等の公的社会支出(公的支出とほぼ同じ性格を有する義務的な私的支出を含む)は、対GDP比で23.7%(OECD統計、2013年)に達しており、OECD平均(22.0%)、イギリス(22.8%)を超えて、オランダ(23.6%)とほぼ同じ水準となっている。しかし、日本とイギリス等の国の社会支出の内訳は大きく異なる(図1)。

日本とイギリスを比べてみよう。日本は、年金・遺族年金について、イギリスのほぼ2倍を支出している。日本の医療支出は、イギリスを1%ポイント弱上回る。他方、日本の家族関係の支出は、イギリスの約1/3に過ぎない。図1にはないが、イギリスの公的教育支出は、対GDP比で5.2%(OECD統計、2013年)であり、日本は3.2%である(私的教育支出は、イギリス1.5%、日本1.2%)。要するに、日本は、年金と医療に資源を使い過ぎているのだ。人口が高齢化していることが影響しているが(医療費増大の主因は必ずしも高齢化ではないとする研究があり、高齢化の影響を鵜呑みにするべきではない)、税負担が低い(財政赤字が大きい)ことを考えると、年金や医療への資源の投入をそのままにして、家族対策や教育等人的資源に関係する分野へ資源を大幅に投入することは難しい。

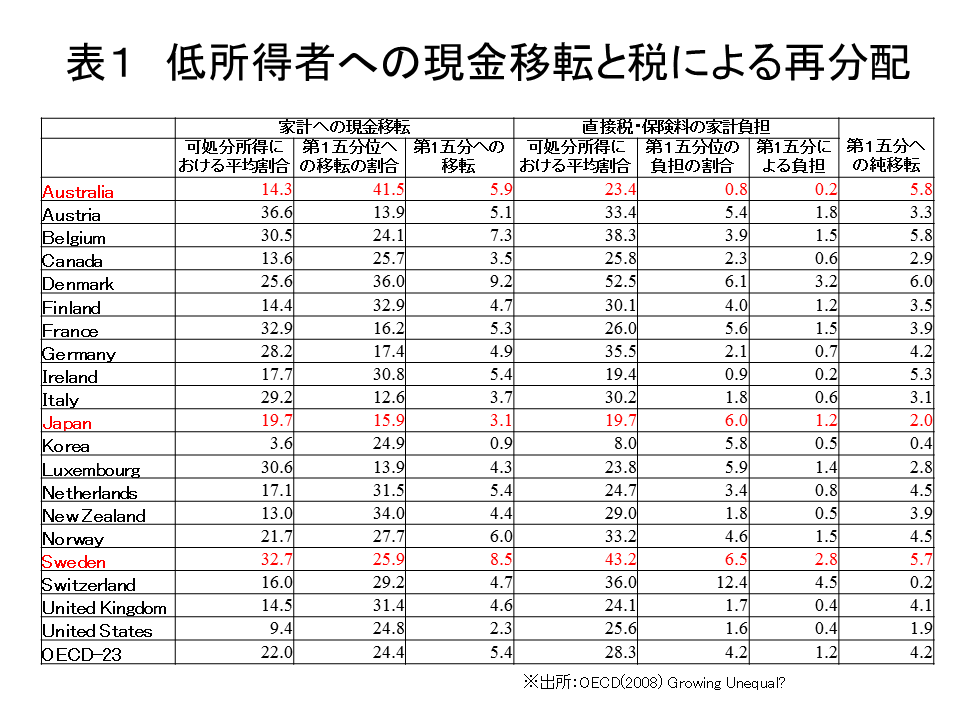

また、前回の拙稿でも指摘したように、日本は、年金や医療などに資源を使っているわりには、貧困率などが高く、パフォーマンスが悪い。その1つの理由は、貧しい者が豊かな者を助けているからである。表1はOECDの分析で、第1五分位(所得を低い方から5つのグループに分けた場合の最も低いグループ)に対してどのくらい現金移転がなされ、またどのくらい所得税・社会保険料が課せられたかを比較したものである。例えば、オーストラリアでは、現金移転総額の41.5%が第1五分位に振り向けられ、可処分所得で測った現金移転は5.9%である。また、第1五分位の負担は負担総額の0.8%しかなく、可処分所得で測った負担は0.2%しかない。負担を差し引いた現金の純移転で見ると、第1五分位は5.8%(可処分所得比)を得ている。他方、スウェーデンでは、第1五分位への純移転は5.7%であり、オーストラリアとほぼ同じである。低所得者への純移転は両国で同じだが、社会保障の哲学は大きく異なる。オーストラリアでは、低所得者は税を負担せず、公的な支援は低所得者に集中し、選別的である。他方、スウェーデンでは、低所得者も負担し、中高所得者も給付を受けるなど、国全体で大規模な再分配を行っている。なお、オーストラリアは年金・医療等はいわゆる税方式であり、企業年金保険はあっても公的な社会保険はない。社会保険は不公平な仕組みと考えられているからである。スウェーデンは、年金は社会保険(全ての国民が同じ報酬比例の年金に加入し、年金額が一定水準に達しない場合は、税で不足額を補てんする最低保障の仕組みがあり、税方式の性格も有する)であるが、医療は税方式である。

では日本はどうか。第1五分位への現金移転は20%を下回る一方、負担はスウェーデンに近い(保険料が高いから)。その結果、純移転は欧州諸国よりはかなり小さく、アメリカと同じである。つまり、日本の社会保障・税による再分配は、低所得者に冷たいのである。所得の下位20%は、負担は高く、給付では20%を得ていない。これで公平といえるだろうか。

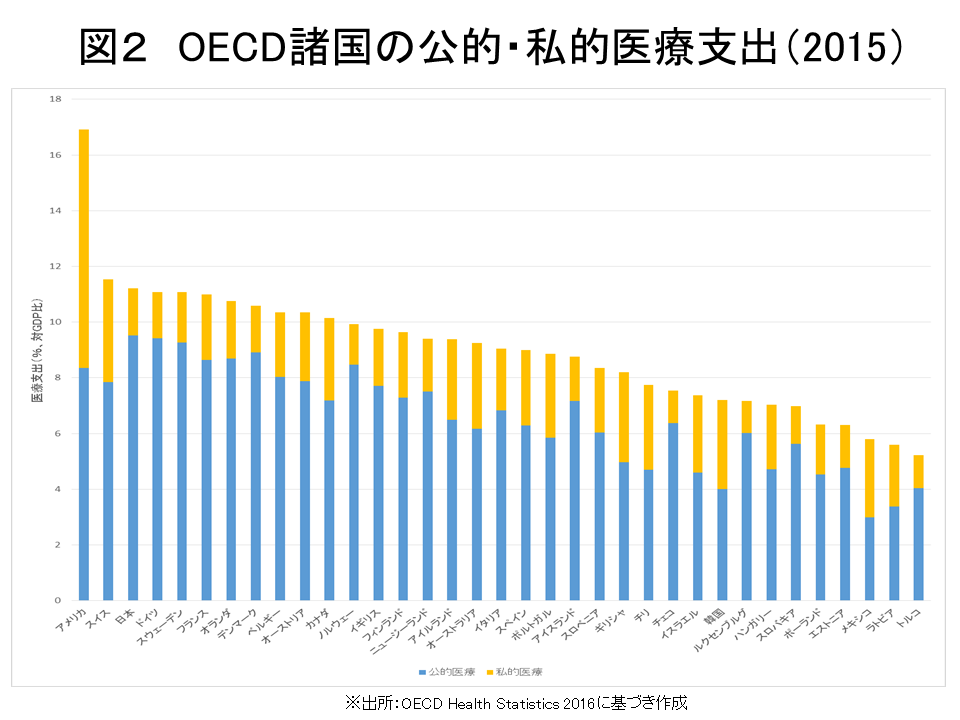

医療費の効率化も大きな課題である。国民医療費は、40.8兆円(2014年度)に達している。従来、日本の医療費は、国際比較でOECD平均をかなり下回り、もっと増やすべきといった声さえ聞こえるが、最新のOECD統計では、アメリカ、スイスについで、OECD諸国中第3位に躍り出た(図2)。従来の統計では、介護費用が参入されておらず、過少評価されていたからである。

この40兆円の国民医療費を1%効率化できれば、4000億円の財源が出てくる。この数字は、小泉議員が提案しているこども保険の財源規模(労使それぞれ0.1%の保険料引上げ)とほぼ同じである。医療費については、高齢者の重複診療や重複投薬、世界一の数を有するMRIやCTなどの高額機器(人口当たりでOECD平均の3~4倍)、高齢化では説明できない地域差(ベット数・医師数、同じ病気でも診療行為の相違など)などが指摘されており、効率化の余地が大きい。「効率化」とは、医療費を削減しても、質はそれほど落ちないという意味である。

要するに、現在の年金・医療等に対する資源の投入こそ問題があり、これを放置している限り、教育・保育の拡充は難しいし、また公平ではない。

保険料より優れている所得税

支出の効率化で足りなければ、国民に負担を求めることになる。冒頭に紹介した小泉議員は、記者会見で、消費増税は筋論だが、政治の現実を考えれば選択肢となりえない、これから何年も待たなければならない、と述べていた。こども対策がそれほど重要というなら、消費増税延期の際に自民党内でもっと議論があってしかるべきだったと思うが、小泉議員の指摘は筆者も理解できる。しかしながら、だからといって、次の選択肢が保険料の引上げなのだろうか。

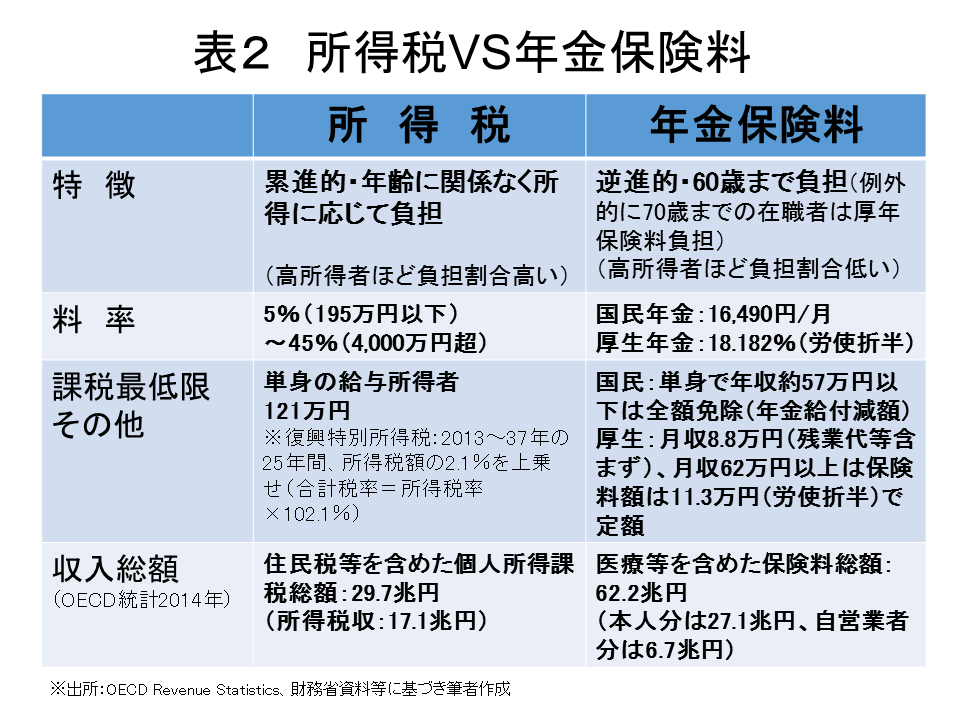

税目にはいろいろあるが、結論から言えば、保険料に代わる代案は所得税である。表2は、所得税と年金保険料を比較したものである。所得税は、基本的には、所得の高い人がより多く負担する「累進的」である。また、課税最低限が保険料より高いため、低所得者は負担が小さい。所得税は、年齢に関係なく、所得水準で決まるが、年金保険料は、高齢者は負担しない。年金保険料の代わりに医療保険料に上乗せすることも提案されている。医療保険は高齢者も負担するので、年金保険料より良いが、医療保険料の負担もやはり逆進的なので、問題の本質は同じである。

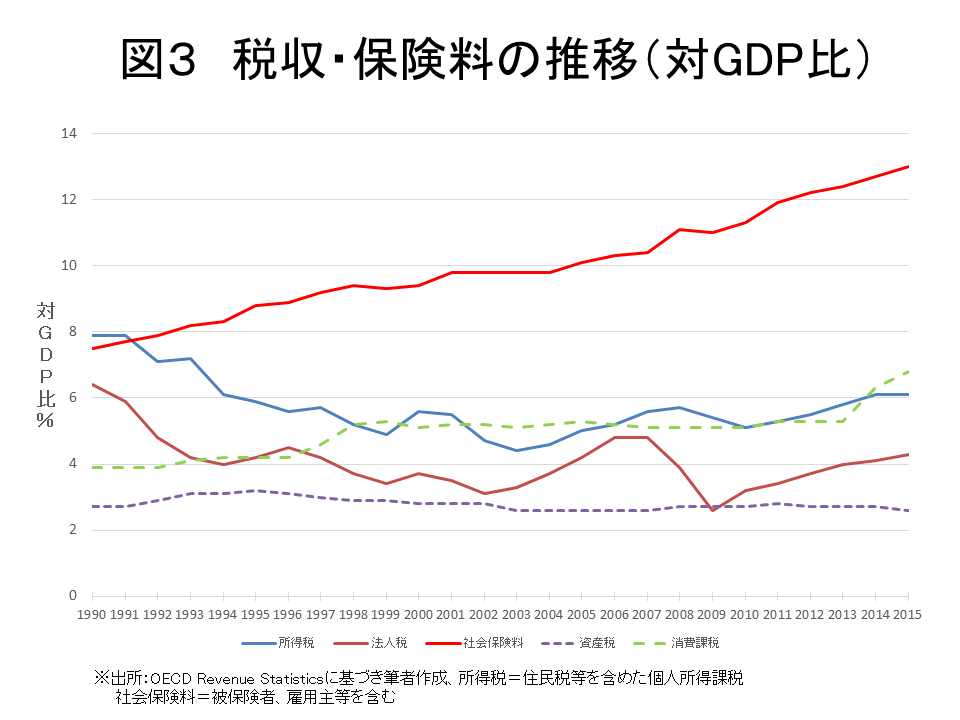

我々国民は、毎月の給与明細を見て、社会保険料の高さを感じていないだろうか。所得税や住民税などの個人所得を対象とする税収総額は約30兆円であるが、年金や医療等の保険料の総額は60兆円を超えており、前者の倍以上である。そして、所得税等と異なり、過去十数年にわたり右肩上がりである(図3)。こうした状況で、更に保険料を引き上げるべきだろうか。当初はたった0.2%(労使合計)だから問題ないと言えるだろうか。この比較を見れば、誰が見ても、所得税の方が優れているのではないか。保険料にせよ、所得税にせよ、その引上げには法律の制定が必要である。

わずかの保険料引上げでも、筆者がこども保険に反対するのは、今の社会保険制度そのものが不公平と貧困等の問題をもたらしている根元であり、それを拡大させるべきではないと考えているからである。今の社会保険制度が、既に、給付と負担の均衡という原理から逸脱しており、だからこども保険も両者が一致しなくても同じはないかと、小泉議員は述べていたが、過去においてそうした政策をとってきた結果が図3である。逆進的な社会保険料は一貫して引き上げられ、また豊かな者を助ける過剰な再分配が行われてきたことから、表1で説明したように、日本は低所得者に冷たい国なのだ。

それでも保険料が財源として良いという根拠を探せば、国民が「税」を払うのは拒否するが保険料なら自分に返ってくるので払ってもよいという「錯覚」を起こすかである。錯覚というのは、保険料も税と同じ法律に基づき強制徴収されるものであり、所得に課せられる税という意味で同じであるが、国民はそうは思わないということである。年金であれば、そうした錯覚は起きるかもしれないが、今回のこども保険の場合は、こどもを持たない人たちにとっては、錯覚は起きないだろう。安倍政権が、たとえ将来のこどものためといえども、「増税」は選挙に影響すると考えれば、増税ではなく保険料引上げが選択肢となるかもしれない。小泉議員らの提案が、高齢者に負担を求めないのは、そうした政権の方針を忖度した結果かもしれない。結局、こどもが重要だと言っても、選挙にはかき消されるのだ。

社会保障・教育・税制を含めた今後の検討

こども保険は、政府レベルでの検討に移った。去る6月9日に閣議決定された「骨太の方針2017」(正式には、「経済財政運営と改革の基本方針2017」)において、次のように規定されたからである。

「小中学校9年間の義務教育制度、無償化は、まさに、戦後の発展の大きな原動力となった。70 年の時を経て、社会も経済も大きく変化した現在、多様な教育について、全ての国民に真に開かれたものとしなければならない。その第一歩として、幼児教育・保育の早期無償化や待機児童の解消に向け、財政の効率化、税、新たな社会保険方式の活用を含め、安定的な財源確保の進め方を検討し、年内に結論を得、高等教育を含め、社会全体で人材投資を抜本強化するための改革の在り方についても早急に検討を進める。」

小泉議員らの提案がわずかの時間で政府の検討レベルにまで取り上げられたことは驚くべきことである。賛否両論が巻き起こり、議論を刺激したということでは高く評価したい。問題は、中身の検討である。社会保障や教育・育児の一体何が問題なのか、データとエビデンスに基づいて分析と検討を行った上で政治的な判断が求められる。

こども保険を提案した自民党小委員会の資料には、「こども保険・消費税・教育国債の比較」と題する資料が掲載されている。本資料で、こども保険は、「逆進的でない」と書かれているが、前回の拙稿で説明したように、これは事実と全く異なるものだ。「給付と負担の関係が明確」という指摘も、今の日本の社会保険には該当しない。明確ではないから、つまり大量の一般財源と被用者制度からの支援金を投入しているから、実際には、給付と負担がバランスしないのだ。残念ながら、この比較表は正確性を欠いている。こうした検討では、間違った結論を導くことになりかねない。

本稿では、専ら財源の問題を議論しているが、同じように重要なことは使い道である。幼児教育や高等教育の無償化が提唱されているが、それは本当に今の日本において費用対効果があるだろうか考える必要がある。筆者は、「無償化」そのものは理念としては反対しない。ただし、数兆円規模の増税が前提であり、国民がそれに合意するであろうか。大学の教育費は家庭で負担すべきという意識が日本では強いのが現状である。そうした状況で大幅な負担増を国民が許容するだろうか。それが難しいとすれば、限られた資源をどう使うかが重要になる。本稿では、使い道について詳しく論じる余裕はないが、例えば、高等教育を単に無償化すれば、定員割れしている多くの私立大学が生き残り、教育の質はおろそかになるだろう。ただなら大学に進学する者が増えて、大学がレジャーランドになって混雑するだろう。もちろん、教育の機会均等は重要であり、その意味では、最近提案されている所得連動型の奨学金の本格的な導入を求めたい。

最後に、教育や育児など人材開発は、福祉国家の新しいモデルとして注目されていることを紹介したい。1990年代以降、OECD等で、「社会的投資」(Social investment)とうい考え方が広まっている。具体的には、年金や失業保険などを重視する伝統的な福祉国家から、幼児教育・保育等の家族対策、高等教育、職業訓練等の積極的雇用政策など人材開発を重視する「社会投資的福祉国家」への転換である。前回の拙稿で紹介したOECDのレポート(FOCUS on Inequality and Grwoth,2014)は、多くのOECD諸国では、格差の拡大(1985~2005年)によって、1990~2010年の間に成長率が累積的に低下していることを示している。日本の成長率の低下幅は約5%になっている。それは、貧困によって教育などの人的投資が不十分なことに起因している。人的投資が増えれば、成長に寄与するという考え方である。

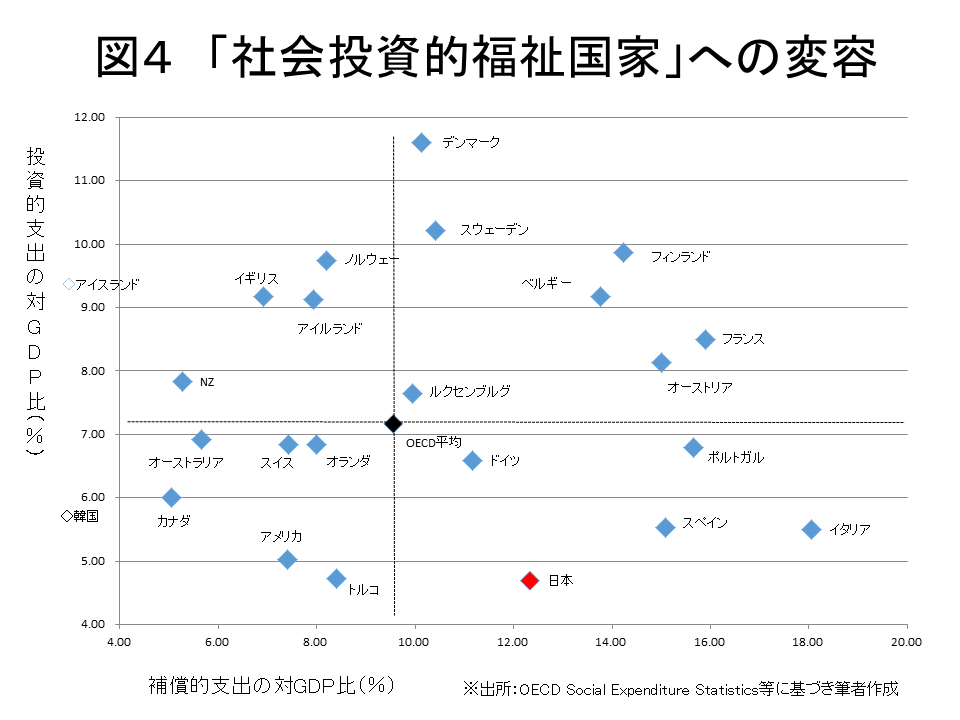

社会投資的福祉国家への転換に関して、ニコライ(Nikolai 2012)[i]は、OECD諸国の社会・教育支出を、「補償的支出」(年金・遺族年金・失業給付)と「投資的支出」(家族対策・積極的雇用政策・教育)に分類して、各国の水準を比較している。ニコライの分析は2009年のデータを使っているので、最新の2013年のデータを使って、比較したのが図4である。この図はなかなか興味深い。

右上のスウェーデンなどは、補償的支出も投資的支出も高いが、一般政府の税・保険料の負担(右上に該当する国の平均負担率は、対GDP比43.4%、2013年)も高い国である。左上の国は、2つの支出水準はほぼ同じであり、税・保険料負担は平均で33.6%であり、それほど高くはない。左下のオーストラリア等は、税・保険料負担は平均的に低いが(28.7%)、それでも、相対的には、投資的支出が高い。これらに対して、右下の日本等の国は、伝統的な年金等にお金を使っている一方で、投資的支出は相対的に低い。中でも、日本の低さは目立っている。右下の国の税・保険料の平均負担率は35.6%であり、左上の国を上回っている。資源は常に限りがあるわけであり、補償的支出から投資的支出に少しでもウェイトを変えていくことが求められている。

教育・育児等の人的投資が必要というのであれば、まさに、そうした方面に資源を振り向けていくことこそ政治の役割である。年末にかけて、教育・育児の財源を巡って検討が進められるが、こども世代に負担を押し付ける教育国債か、低所得者に負担をより多く求める保険料か、それとも累進的な所得税あるいはその他の税目か、データとエビデンスに基づく検討を期待したい。また、無償化など、何にお金を使うことが、費用対効果が高いかについても十分な検討が必要である。

[i] Rita Nikolai(2012), “Towards Social Investment? Patterns of Public Policy in the OECD World”, in Nathalie Morel, Bruno Palier and Joakim Palme(eds), Towards A Social Investment State? Ideas, Policies and Challenges, Policy Press