1.財政健全化の足取り

日本の財政健全化が重大な時を迎えている。政府は、「経済財政運営と改革の基本方針2015について」(「骨太2015」、2015年6月30日閣議決定)において、「2020年度の財政健全化目標を堅持する。具体的には、2020年度PB黒字化を実現することとし、そのため、PB赤字の対GDP比を縮小していく」と明記している[1]。目標の実現に向けて、2016年度から2020年度の5年度を「経済・財政再生計画」期間とし、その当初3年間(2016~18年度)をとくに集中改革期間に設定し、計画の中間時点となる2018年度では、集中改革努力の成果として基礎的財政赤字のGDP比率を1%程度にするとしている。

集中改革期間において、国の歳出については三つの目安を設け、その管理の徹底を図るとしている。すなわち、

- 国の一般歳出(基礎的財政収支対象経費から地方への財源移転である地方交付税交付金等を除いたもの)は、過去3年間の増加額1.6兆円の基調を継続させる。

- 社会保障関係費の水準は、過去3年間の高齢化による増加額5兆円の基調を継続させる。

- 地方歳出は、2015年度の一般財源総額(都道府県、市町村を合わせた地方の裁量可能な財源)を確保する[2]。

このように強い意気込みで始まった集中改革であったが、その後政府の財政健全化の取組みは息切れを始め、政府自ら2020年度PB黒字化の目標を諦めることになる[3]。それを決めた「新しい経済政策パッケージ」(2017年12月8日閣議決定)の内容は次の通りである。

- 教育負担軽減、子ども子育て支援、介護人材確保など社会保障の充実のために2019年10月に予定されている消費税8%から10%への引上げによる財源を活用する。

- 消費税率引上げによる5兆円強の増収額の概ね半分を社会保障の充実と財政再建とに充当する。

- これによって2020年度PB黒字化目標の達成は困難となる。

- ただし、財政健全化の旗は決して降ろさず、PB黒字化の目標自体は堅持する。

- 2018年の骨太方針の策定において、PB黒字化の達成時期と計画を示す。

「骨太2015」で表明された2020年度の財政健全化目標の堅持という、財政健全化に向けた政府の意気込みは、集中改革期間の中間評価を行うとされた2018年度を前にして、「プライマリーバランスの黒字化を目指すという目標自体はしっかり堅持する」へと後退することになった。この間、経済の需給ギャップは解消し、まさに2020年度の財政健全化目標の達成を目指すべき時に、政府は「人づくり革命(社会保障の充実)」のために財源を割き、自らの手で2020年度の健全化目標を断念することを選択した。

しかし、政府は「新しいパッケージ」においても、2018年の「骨太」で、PB黒字化の達成時期、裏付けとなる具体的かつ実効性の高い計画を示すとしている。財政健全化の旗も決して降ろさないことを表明している。財政健全化に向けた政府の取組みに対する国民の信認をつなぎとめるには、もはや実効力のない「健全化の堅持」は許されない。ここでは以下、財政健全化をどう進めたらよいか示す。そのアイデアは、2016~18年度の集中改革期間のリバースエンジニアリングである。すなわち、この間の実績を成功した取組と失敗した取組に分け、もはや失敗を許されない財政健全化をどのようにして進めるか、具体的な提案を行うこととしたい。

2.集中改革期間の成功要因と失敗要因

集中改革期間の財政健全化効果の評価は、内閣府(2018年)と冨田(2018年)が行っている。財政健全化に向けてそこから明らかとなった成功と失敗要因は次の通りである。

成功要因 国の歳出水準に目安を定め、遵守したこと。

失敗要因1 補正予算、すなわち当初計画外の歳出を毎年続けたこと。

失敗要因2 経済成長率を高く見積もり過ぎたこと。

失敗要因3 政策を守らなかったこと。消費税率引き上げの再延長。

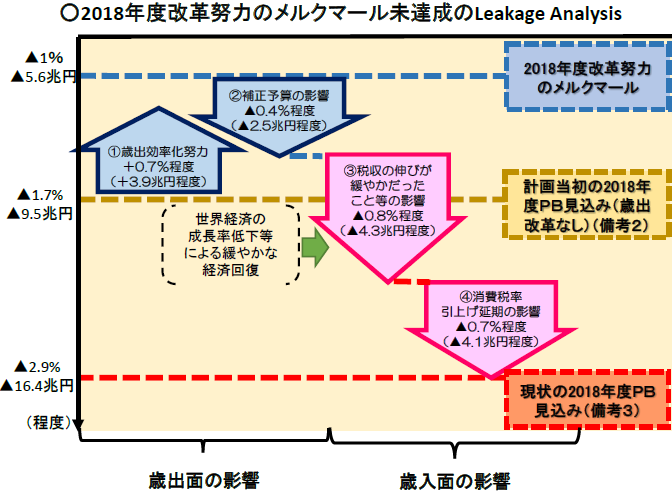

各要因がPBに及ぼした効果は内閣府資料の中の図に示されている。2015年の計画時では、対GDP比率で1.7%であったPB赤字を3年の改革期間を経て、1%に縮小することを目指した。しかし、改革期間終了時にはそれとは逆にPB赤字は、2.9%へと計画時から1.2%も拡大すると見込まれている。図はこのGDP比1.2%の計画からの乖離を要因別に説明したものである。

出所:内閣府、「経済・財政一体改革の中間評価」(参考資料)、2018年3月、10ページ。備考はそれぞれ中長期試算の推計値であることを明記したもの。

第1に、図の①歳出効率化努力。それによって赤字はGDP比率で0.7%改善した。その中身は本稿第1節に記した国の一般歳出、社会保障関係費、地方歳出の目安であり、それが守られた結果、PB赤字は減少した。これが成功要因である。

次に、図の②補正予算の影響によって、PB赤字はGDP比率で0.4%増大した。内閣府資料によれば、集中改革期間を含む2012年度から2017年度の間、毎年約5兆円もの補正予算が組まれていた。これは当初の計画を守らなかったつけであり、失敗要因1である。

失敗要因2は、図の③税収の伸びが穏やかだったこと等の影響である。これによってPB赤字は、GDP比率で0.8%増えた。ここで重要なことは、集中改革期間に景気が悪くなったため税収が減ったためではない。税収の伸びが「穏やかだった」のは、経済成長率を実際より高く見積もっていたためである。実際、2016~2018年度の実質成長率は平均1%台半ばと見込まれるが、計画で目指していたのは2%程度であった。税収は名目経済成長率により大きく影響を受けるが、ここでも実際は1%台後半であるのに対して、計画では3%程度であった。

失敗要因3は、図の④消費税率引上げ延期の影響である。消費税率の引上げは、何度も先送りされた。2014年4月に5%から8%へと引き上げられたあと、2015年10月に10%へと引上げる予定であったが、それは2017年4月に先送りされた。先送りはさらに続き、現在では2019年10月とされている。こうした消費税率引上げ延期の結果、PB赤字はGDP比率で0.7%増大した。

以上の成功要因、3つの失敗要因のPB改善効果を合計するとGDP比率でマイナス1.2%となる。すなわち、2015年度にGDP比1.7%であったPB赤字は、2018年度に計画の目指した1%へと縮小されるのではなく、逆に2.9%へと増えてしまうと予想されているのである。財政健全化の視点から集中改革期間を評価すれば、失敗に終わったのである。

しかし、財政健全化の旗を決して降ろさない強い意志があるなら、財政健全化に向けてここから学ばなければならない。これが財政健全化のリバースエンジニアリングである。具体的には以下がその教えるところである。成功要因である歳出の目安(計画)は、そのプラス、マイナス効果をさらに分析して、今後にさらに生かさなければならない。とくに社会保障関係費と地方歳出については、新しい目安のあり方を含めて検討が必要である。

失敗要因1からは、一たび計画を立てたら、リーマン・ショック並みの景気後退に見舞われない限り、年度途中で歳出額を増大させるべきではないことを学ぶべきである。失敗要因2は、甘い経済見通しの下に財政健全化を立てることは、負担の先送りであり、厳に慎まなければならことを教えてくれている。そして失敗要因3は、政府は決めたことはしっかり守る、すなわち政策への揺るぎないコミットメントを要求している。このように成功要因はきっちり堅持し、失敗要因を成功要因に変えること、これが集中改革期間からわれわれが得た秘策である。

3.財政健全化に向けた各国の経験

上に述べた財政健全化について守るべき4つの秘策は、財政健全化を実現してきた国々でしっかり守られている原則と一致している。財政健全化を巡ってアメリカのように、今なお大統領諮問委員会の歴代の会長を2分して、成長促進税制の推進と社会保障費の削減の組合せを主張するグループ(Boskin, Cochrane,Cogen, Shultz and Taylor,2018)と増税と歳出削減のバランスを訴えるグループ(Baily, Furman, Krueger, Tyson and Yellen, 2018)が論争を繰り広げている国もあるが、オランダ、ドイツや北欧諸国のように、一早く財政健全化への道筋をつけている国もある。

筆者も財政制度等審議会の調査メンバーの一員として、オランダやドイツの経済、財政関係機関を訪問した。そこで得られた情報(同審議会・財政制度分科会、2018)や、財政健全化の手段を探ったIMFの最近の論文(Alesina, Favero and Glavazzi, 2018)などから、財政健全化への道が少しずつ明らかとなってきたように思われる。それは概ね次のようである。

- 財政健全化のルールを定める。その第1はゴール、すなわち財政の錨(fiscal anchor)をしっかり定めることであり、国の債務対GDP比率に上限を設けることがそれに対応する。第2は、それを実現する手段(operational guidance)である。具体的には、国の財政収支などであるが、手段の実効性を高めるには、利子率に左右されない基礎的財政収支なども有効である。

- 計画期間のきちんとした経済予想を立て、そのなかでもっとも実現性の高い推計とは何かについて、政府と産業界などの間で合意を形成する。その時、予測に安易な幅を設けない。

- 財政健全化のルールを守りつつ、政府は公約に掲げた政策を実現するための歳出を決める。ここでの要の一つは社会保障であるが、後代世代へのつけになる(財源の裏付けのない)歳出計画は立てない。ここが財政健全化のもっとも重要な部分である。

- 歳出に見合ったしっかりした歳入の裏付けを行う。

- 以上の財政計画が定まったあとは、重大な景気後退や大災害などに見舞われない限り、期間中の歳出と歳入の連動を断つ。すなわち、景気が落ち込んだ時は、ルールの範囲で財政赤字を許容し、逆に景気が良い時には財政余剰を発生させる。こうして計画期間全体を通じて財政目標を達成する。

- 大切なのは、多少の景気の変化に予算を連動させないこと。当然、毎年補正予算を組むようなことはしない。財政当局はいい耳を持つことと同様に、補正予算などの誘惑に耳を貸さないことも重要である。

- 財政計画と運用の全体、そして計画のサイクルを通じて、政府は自ら決めた財政ルールを完全に順守(コミット)すること。

期せずしてこうした財政健全化の原則は、うえで検討したわが国の「集中改革期間」の財政健全化の成功・失敗要因のリバースエンジニアリングから得た秘策と対応している。やればきっとできるはずである。

[1] PB黒字とは、国と地方を合わせた基礎的財政収支が均衡すること。端的に言えば、毎年の税収で国と地方は、その活動に伴う支出をまかなえる状態を実現すること。

[2] この仕組みによって、地方税収の増加に見合って、その他の財政負担が軽減されることになる。

[3] 「骨太2015」以降の財政健全化に向けた政府の取組み姿勢については、田近(2017年)で論じている。

(参考文献)

財政制度等審議会・財政制度分科会、「新しい財政健全化計画等に関する建議」、2018年5月23日

――――、「海外調査報告」、2018年3月30日

田近栄治、「日本の財政健全化-なぜ必要か」、東京財団政策研究所、税・社会保障調査会、2017年6月21日。

冨田俊基、「「経済・財政再生計画」の下での財政健全化の取組~新しい財政健全化計画に向けて~」、財政制度等審議会・財政制度分科会提出資料、2018年4月6日

内閣府、経済・財政一体改革推進委員会、「経済・財政一体改革の中間評価」、2018年3月

内閣府、「中長期の経済財政に関する試算」、2018年1月23日

――――、「新しい政策パッケージについて」、2017年12月8日

――――、「経済財政運営と改革の基本方針2015について」、2015年6月30日

Alesina, Favero and Glavazzi, “Climbing out of debt,” Finance & Development, pp.6-11, March 2018.

Boskin, Cochrane,Cogen, Shultz and Taylor,“A debt crisis is on the horizon,”The Washington Post, March 27, 2018.

Baily, Furman, Krueger, Tyson and Yellen, ”A debt crisis is coming. But don’t blame entitlements,” The Washington Post, April 8, 2018.

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ