公的年金は老後の生活を支える基本であるが、その財政構造は非常に脆弱である。2004年度に行われた年金制度改革は、持続可能な年金財政を構築するために英断された重要な改革であったが、しかしその内容の実施が伴わず不確実性が累積している。本稿では、年金財政の構造を決定しているロジックを紹介するとともに、マクロ経済スライドのデフレ下での実施と支給開始年齢引き上げの必要性について考えてみたい。

2004年度の年金制度改革では有限均衡方式(今後100年間にわたって収支の均衡を図り、最終年度に1年度分の給付額相当の積立金を残す仕組み)が採用され、同時に保険料率の上限の設定や給付額削減の仕組みとなるマクロ経済スライドの導入等が実施された。ここでこの有限均衡方式のロジックを整理しておこう。

保険料収入は現役世代の人口、賃金上昇率、保険料率によって決定され、また積立金からの利子も年金財政の収入に含まれる。一方、給付額は高齢世代の人口と給付水準、それに物価上昇率に依存する。以上をまとめて、人口構造、賃金上昇率、利子率、保険料率、給付水準、物価上昇率の6つのパラメータがあり、これを有限均衡方式という制約条件の中で適切に選択する必要がある。6つのパラメータのうち、保険料率(厚生年金の場合)と給付水準(所得代替率)は政治的な枠組みの中で決まった。したがって、この保険料率と所得代替率を所与とすると、残りの4つのパラメータで有限均衡方式という制約条件を満たす必要がある。さらに人口構造は「将来人口推計」によって外生条件となるため、決定すべきパラメータは3つになる。しかし都合よくこの3つのパラメータが制約条件を満たすように実現するとは限らないので、そのための調整弁としてマクロ経済スライドが導入された。そのため、マクロ経済スライドは自由に設定もしくは休止していいものではない。

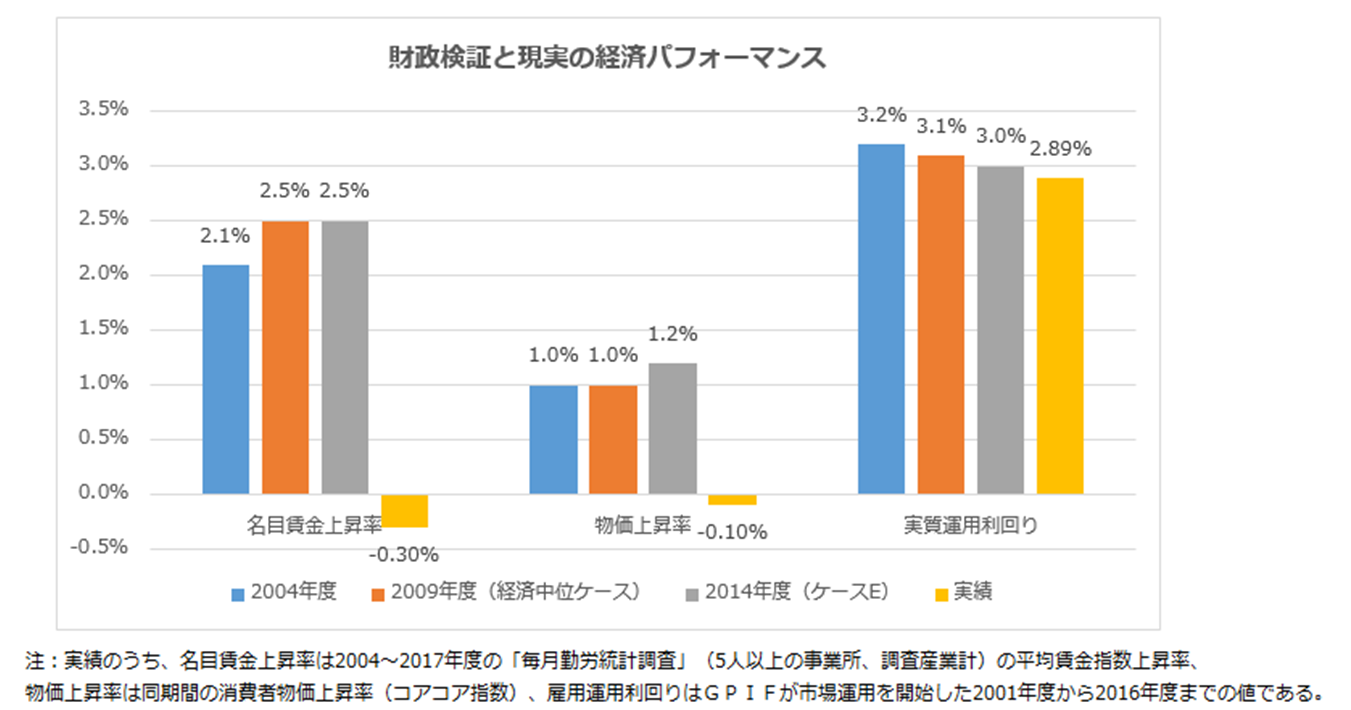

図は過去3回行われた財政検証における長期見通しと実績との比較を示したものである。長期見通しは有限均衡方式が定める100年間のうち80~90年にわたる想定であり、実績としての短期的な経済パフォーマンスとは性格が異なる。しかしながら長期見通しと実績の乖離は大きく、これが年金財政に多大な影響を与えることは明らかである。このように、長期にわたる年金財政パラメータの設定は困難であるが、その困難さをカバーすることもマクロ経済スライドが担うべき役割のひとつである。

マクロ経済スライドは、給付額の伸び率を現役世代の手取り金額の伸び率よりも低く抑える手段であり、制度上は平均寿命の伸長や現役人口の減少を考慮して設定されるとしているが、その本質はあくまでも制約条件の調整弁であって、スライドの幅と実施する期間の長さの二つの要素によって定まる。こうしたことを踏まえれば、デフレ下であろうとマクロ経済スライドを完全実施しなければ有限均衡方式という制約条件を満たすことはできないのである。デフレ下では高齢者への年金給付の実質的な切り下げが難しいとして、物価上昇と下落では非対称な仕組みが取られているが、そもそも給付額を引き下げることで年金財政の制約条件を満たそうとしているのであって、デフレ下でもマクロ経済スライドを実施することは不可欠なのである。

次に、給付の支給開始年齢について考えてみよう。上記のロジックからすれば65歳支給開始は所与であり、既に100年間にわたって年金財政の収入は確定しているので、支給開始年齢はパラメータではないというのが厚生労働省などによる主張である。もしマクロ経済スライドという調整弁が有効に活用されているのであればこのロジックは首肯できる。しかし一方でマクロ経済スライドの機能が発揮されていないのであれば、さらなる調整弁として支給開始年齢引き上げを視野に入れる必要が生じる。なぜなら、上記で人口構造は外生条件であるとしたが、支給開始年齢の設定はこの人口構造を示すパラメータとして解釈することもできるからである。マクロ経済スライドも不完全、支給開始年齢も見直さない、というのであれば、有限均衡方式という制約条件を満たすには政治的に定められたパラメータである所得代替率の引き下げを行わざるを得ない(その他の3つの経済パラメータは操作変数ではないことに注意)。

支給開始年齢引き上げにはもうひとつの意味がある。税や社会保障制度における世代ごとの給付と負担の格差(世代間格差)において、後世代の負担の軽減を図るため、支給開始年齢を引き上げ、前世代の給付を縮減するという視点である。これはここまでの年金財政のロジックとは異なるが、支給開始年齢引き上げのひとつの理由になる。支給開始年齢を引き上げることで現役世代の保険料負担を軽減することが可能となるが、それはまた平均寿命の伸長に応じた自然な選択肢でもあろう。周知のとおりわが国の平均寿命は世界屈指の長さを誇っているが、わが国よりも平均寿命が短い諸外国でさえ公的年金の支給開始年齢の引き上げが政策の俎上に乗っているのである。

ドイツは日本とともに急速に高齢化している国であるが、年金支給開始年齢を2012年から2029年にかけて65歳から67歳に段階的に引上げている。また、アメリカは日本よりも若い人口構造を持つ国であるが、1960年以降に生まれた者の支給開始年齢は67 歳となる。さらに、フランスでは年金の支給開始自体は62歳からであるが、満額での支給は67歳からとなっている。

支給開始年齢引き上げが議論されるたびに定年制とのリンクが必ず取り上げられる。60歳での定年後、高年齢者雇用確保措置によって希望する者は65歳まで就業が可能となったがその背景には上記の論理が働いている。そのため年金財政のロジックと高齢者の就業とをいったんは切り離して議論を進めない限り、支給開始年齢の引き上げの議論がスタート地点にも辿り着けない恐れがある。もちろん、困難な立場になる定年後の高齢者を支援する必要があるが、それは年金財政とは別の話とすべきである。

今後、人口や経済等の環境が変化すれば、年金財政をファインチューニングしていくことは欠かせない。しかしその前にやるべきことはある。マクロ経済スライドの完全実施と支給開始年齢の引き上げはその中でも最優先されるべきものと考える。