EBPM(Evidence-Based Policy Making)に向けた意識の高まりは歓迎すべきことである。その際、ぜひ整備すべきエビデンスの1つとしてマクロの医療費統計がある。医療費は、喫緊の課題である財政健全化を進めるうえで歳出面の最大の焦点ともなっており、議論の土台となる統計整備は不可欠である。

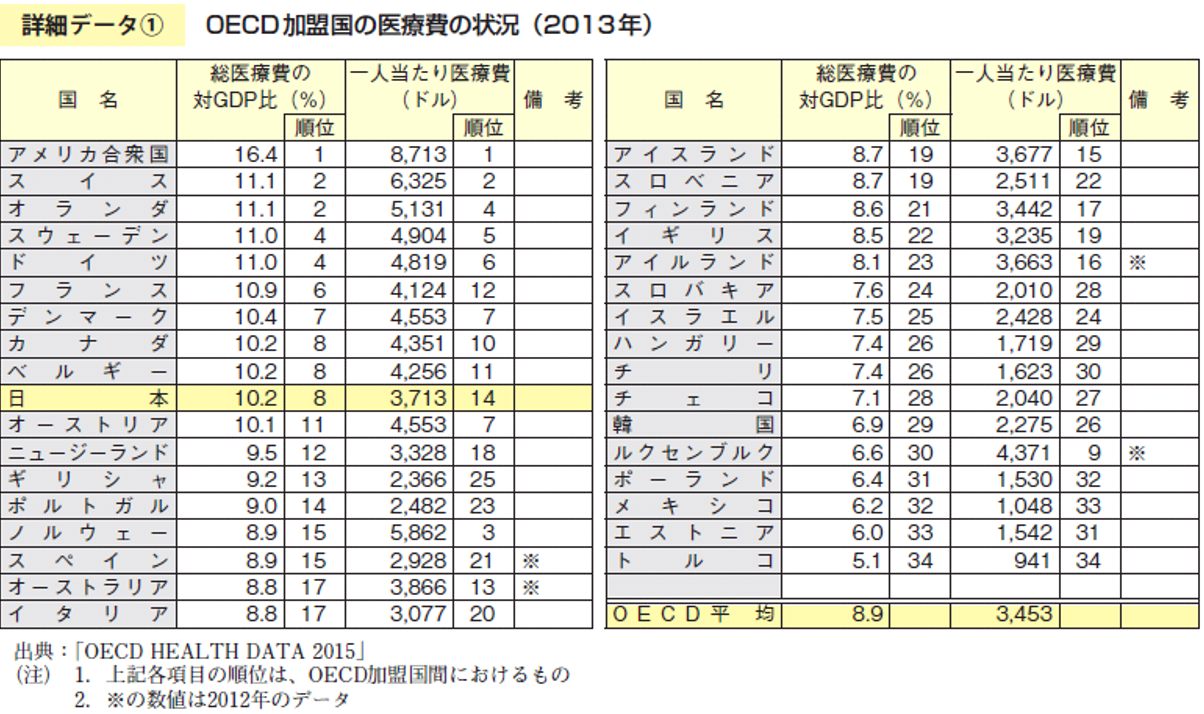

厚生労働省が毎年度発行する『厚生労働白書』には、OECD加盟国における医療費の状況が掲載されている。そこには、総医療費の対GDP比が高い国から低い国へ順位がつけられている。最新の平成29年度版をみると(図表)、わが国の総医療費の対GDP比は10.2%とカナダ、ベルギーと並び第8位に位置付けられている。もっとも、この統計は、小数点一桁単位で国際比較が可能なほど精緻なものでは全くない。

(図表)厚生労働白書に掲載されているOECD加盟国の医療費の状況

(資料)厚生労働白書『平成29年度厚生労働白書』

『白書』の数値の出所は、OECDが公表しているHealth Expenditureであり、医療費と表記されているものの、厚生労働省が公表しているマクロの医療費統計「国民医療費」より広範な概念である。「国民医療費」は、おおまかにいえば健康保険の給付対象となる治療費の集計に過ぎない。すなわち、病気やケガをして、医療機関にかかり、保険給付された費用と窓口負担の合計である。それに対し、Health Expenditureには、介護、健康診断、各種検診、予防接種、母子保健、OTC医薬品など(これらは保険給付の対象となっていない)健康に関連する費用が広範に含まれる。2015年度の「国民医療費」は42兆円であるのに対し、Health Expenditureはその約1.4倍の58兆円と推計されている。まさにHealth Expenditure(健康支出)であって、医療費と訳すのは、「国民医療費」を想起させ、ミスリードといえる。

このHealth Expenditureは、OECD、WHO、EUが共同で開発したSHA(A System of Health Accounts)という基準に則り、各国の手により推計されており、わが国では医療経済研究機構がそれにあたっている。わが国のHealth Expenditureは、主に次のような推計上の問題を抱えている。

1つは、2016年以降改善されたとはいえ、介護費用がなお過少推計となっている可能性である。SHAは、介護費用を計上するにあたり、介護を必要とする理由が、高齢によるものなのか、障害によるものなのかを特段区別していない。ところが、わが国の推計では、介護保険制度における給付費用のみ、すなわち高齢を理由とする費用のみの計上にとどまっており、障害を理由とする介護費用が計上されていない。

わが国では、65歳未満の障害者に対しては、介護保険制度の枠組みではなく、障害者総合支援法のもと、介護サービスが提供されている。国立社会保障・人口問題研究所の「社会保障費用統計」をみると、障害を理由とする介護費用は対GDP比で0.4ポイント、約2兆円(2015年度)あり、この分、わが国のHealth Expenditureは過少推計されている可能性がある。

2つめは、予防における過少推計の可能性である。わが国の健康保険制度は、病気やケガをしてはじめて医療機関にかかり保険給付を受けるという疾病保険にとどまっていることもあり、予防は保険給付の対象から外れ、その担い手も多岐にわたっている。企業は、労働安全衛生法に基づき、産業医の配置など、従業員の健康維持の義務を負っている。健康保険組合をはじめとする保険者は、高齢者医療確保法に基づき、特定健診と特定保健指導の実施を義務付けられている。地方自治体は、健康増進法にもとづき、予防接種やがん検診などを実施している。さらには、学校には学校保健安全法が適用される。

こうした予防にかかる費用は、診療報酬という公定価格に基づき健康保険から給付されている費用に比べ、把握が難しい。とりわけ困難なのは地方自治体が担う部分である。地方自治体が担う予防は、警察、消防、義務教育などと同様、公務に分類される。そうした公務については、SNAと同様、SHAにおいても、サービス提供にかかる人件費、物件費、減価償却費などを積み上げることで費用を計算することとされている。

例えば、保健所で働く医師や保健師の人件費、予防接種のワクチン代、医師に支払う問診料、保健所建物やコンピューターの減価償却費、保有車輌の自動車税などがそれに該当する。もっとも、わが国の推計作業では、こうしたSHAの指示する手順採用にまで至っておらず、おおまかには対GDP比0.2%、1兆円程度過少推計になっていると推測される(西沢[2016])。なお、この金額には減価償却費を含んでおらず、減価償却費を勘案すればその分、過少推計の程度は深刻であることとなる。

3つめは、Health Expenditureのなかに、本来含まれるべきではない資本形成にかかる支出が混入している可能性である。SHAは、健康に関する費用を大きく経常支出と資本形成とに分けており、OECDは経常支出をHealth Expenditureとし、資本形成は参照情報としての公表にとどめている。なお、経常支出とは人件費、薬剤費、外部委託費など、資本形成は病院・診療所建物建設費、医療機器購入費、車輌、コンピューター購入費などがそれぞれ該当する。

わが国の診療報酬は、経常支出分と資本形成分とに分けられてはおらず、医療経済研究機構の推計作業においても、診療報酬はすべて経常支出に計上されていることから、経常支出のなかに資本形成分が混入し、その分、Health Expenditureが過大推計されている可能性がある。わが国の資本形成の金額は公表されていないが、仮に、他の先進諸外国並みとすれば、対GDP比で0.4%~0.6%程度、あるいは、わが国の病床数や高額医療機器の多さなどを勘案すると、それ以上の資本形成がなされていると推察される。その分、わが国のHealth Expenditureは過大推計されていることになる。

こうした推計上の問題に加え、Health Expenditureの対GDP比を国際比較する際、税制上の違いによって数値が変わり得ることにも留意が必要である。医療は、国によって、付加価値税の非課税対象であったり、軽減税率が適用されていたり扱いがまちまちである。わが国は、非課税が標榜されつつ、実際には医療機関の仕入税額相当分が診療報酬に上乗せされることにより、診療報酬(本体)は1.3%程度(筆者試算)、処方薬は8%でそれぞれ課税されている。処方薬を約10兆円(正確な薬剤費の統計はない)とすれば、本体9.25兆円、消費税0.75兆円であり、カナダのように処方薬にゼロ税率が適用される国と比べ、わが国は対GDP比の数値が高めに算出されることになる。

このように、Health Expenditureは、その対GDP比を小数点一桁単位で国際比較が可能なほど精緻なものでは全くない。仮に対GDPで国際比較するとしても、国ごとの付加価値税制の相違などを充分に踏まえた解釈が必要となってくる。2016年以前、わが国のHealth Expenditureは、介護費用が大幅な過少計上となっていたことを主因に、その対GDP比が諸外国比相対的に低く映り、それをもってわが国の「医療費」が低いエビデンスともされてきたが、本来、より慎重な用い方がなされるべきであったといえよう。

それでも、SHAの考え方そのものは、「国民医療費」に欠ける点を補っており、今後、財政健全化および社会保障制度改革を推し進めて行く上で極めて有効である。既に述べたように、SHAは治療にとどまらず、介護と予防などを含めて健康を包括的に捉えようとしている点に加え、薬剤費を独立した機能と位置付けている点も指摘できる。「国民医療費」には、そもそも薬剤費という項目がなく(調剤医療費は薬局で販売された薬のみが対象である)、例えば、処方薬とOTC医薬品の市場規模を比較することも困難である。

Health Expenditureについては、かつて政府内に設けられた「医療費統計の整備に関する検討会」において、公的統計として位置づけるべく検討がなされたものの、2011年に公表された報告書では、公的統計として位置づけることは見送られた。しかし、Health Expenditure統計の重要性、その推計にあたっては広く各省庁から情報を集め、推計手法の詳細や見方を国民に周知する必要性などを考えた場合、推計主体は政府とすることが適切であるといえ、そのうえで、整備が進められることが強く期待される。

〔参考文献〕

- 土居丈朗[2018]「EBPMの前にすべきことがある 行政の無謬性をどう克服するか」東京財団政策研究所 論考

- 西沢和彦[2016]「『保健医療支出』における予防費用推計の現状と課題」JRIレビュー11,No.41

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?