R-2024-013

| ・2026年度を目途に出産費用が保険適用に ・出産費用の保険適用とは正常分娩の現物給付化 ・分娩、入院、新生児管理保育のどこまでを保険給付の範囲とするか ・保険適用とした際の家計の負担構造の変化 ・診療報酬の設定 ・保険者の役割拡大を |

2026年度を目途に出産費用が保険適用に

2023年12月22日に閣議決定された「こども未来戦略」において、2026年度を目途とした出産費用の保険適用が打ち出された。これを受け、厚生労働省とこども家庭庁の共管で「妊娠・出産・産後における妊産婦等の支援策等に関する検討会」が新たに設けられ、具体化に向けた議論が進められることとなっている。今後、2025年通常国会において法改正、2025年末の診療報酬改定において診療報酬の設定といったスケジュールが想定される。もっとも、出産費用の保険適用に向けては、確認しておくべき点、および、クリアすべき論点がある。

出産費用の保険適用とは正常分娩の現物給付化

そもそも、「出産費用の保険適用」とは何か。確認しておくべき1つめは、出産費用が全く新たに保険給付の対象となる訳ではなく、給付形態の切り替えに本質があるということである。出産費用については、健康保険組合、協会けんぽ、共済組合、および、国民健康保険など医療保険者から「出産育児一時金」として一律50万円が既に給付されている。原資は健康保険料である。よって、保険適用とは、現金給付から現物給付への給付形態の切り替えを意味している。出産育児一時金のような現金給付であれば、医療保険者から被保険者に対し現金をポンと渡せばそれで完結する。医療保険者が、医療機関ごとの出産費用の価格設定やサービス内容に口を挟むこともない。ところが、現物給付となれば、医療保険者が「出産のサポート」を医療機関からいわば購入して提供する形式を採ることになる。価格も、医療機関と医療保険者の代表が出席する中央社会保険医療協議会(中医協)において全国一律に設定される。

もう1つは、全分娩のうち約2割を占める帝王切開などの異常分娩については既に現物給付の対象となっており[1]、新たに現物給付の対象として検討されているのは正常分娩だということである。このように、「出産費用の保険適用」とは「正常分娩の現物給付化」と捉えられるべきである。ただし、以下、記述を簡素化するため、特に断らない限り出産は正常分娩、保険適用は現物給付化を指すこととする。

分娩、入院、新生児管理保育のどこまでを保険給付の範囲とするか

具体的な設計に向けた検討の導入となるのは、保険給付の範囲であろう。一口に出産費用と言ってもいくつかの要素から構成されている。厚生労働省の調査では、2020年度の出産費用の平均は54.6万円であり、主な内訳は分娩料28.2万円、入院料11.8万円、新生児管理保育料5万円、室料差額1.7万円などとなっている[2]。これらを全て保険適用の対象とするのか、あるいは、一部にとどめるのか。分娩料は保険適用とし、室料差額は疾病やケガで入院した場合と同様保険適用外とするとしても、入院料と新生児管理保育料については議論が必要であろう。一般にわが国の入院日数が先進諸外国比長いことは広く知られているが、産科も例外ではない。厚生労働省の「患者調査」によれば、わが国の正常分娩の平均入院日数は5.3日である[3]。これは、OECD加盟国のなかでも最も長い。わが国に次ぐのは、ハンガリーの4.2日であり、主要国についてみるとフランス3.7日、ドイツ2.8日、英国1.5日などとなっている[4]。わが国の入院日数の長さに、わが国の医療提供体制、および、社会のあり方に起因する部分があれば、それらが是正されたうえでの日数が医療保険の適用範囲とされるのが妥当であろう。例えば、男性の育休取得が普及すれば入院期間短縮につながる可能性がある。新生児管理保育料についても、新生児も母親とともに退院するとすれば、母親の入院日数に比例しているであろう。

保険適用とした際の家計の負担構造の変化

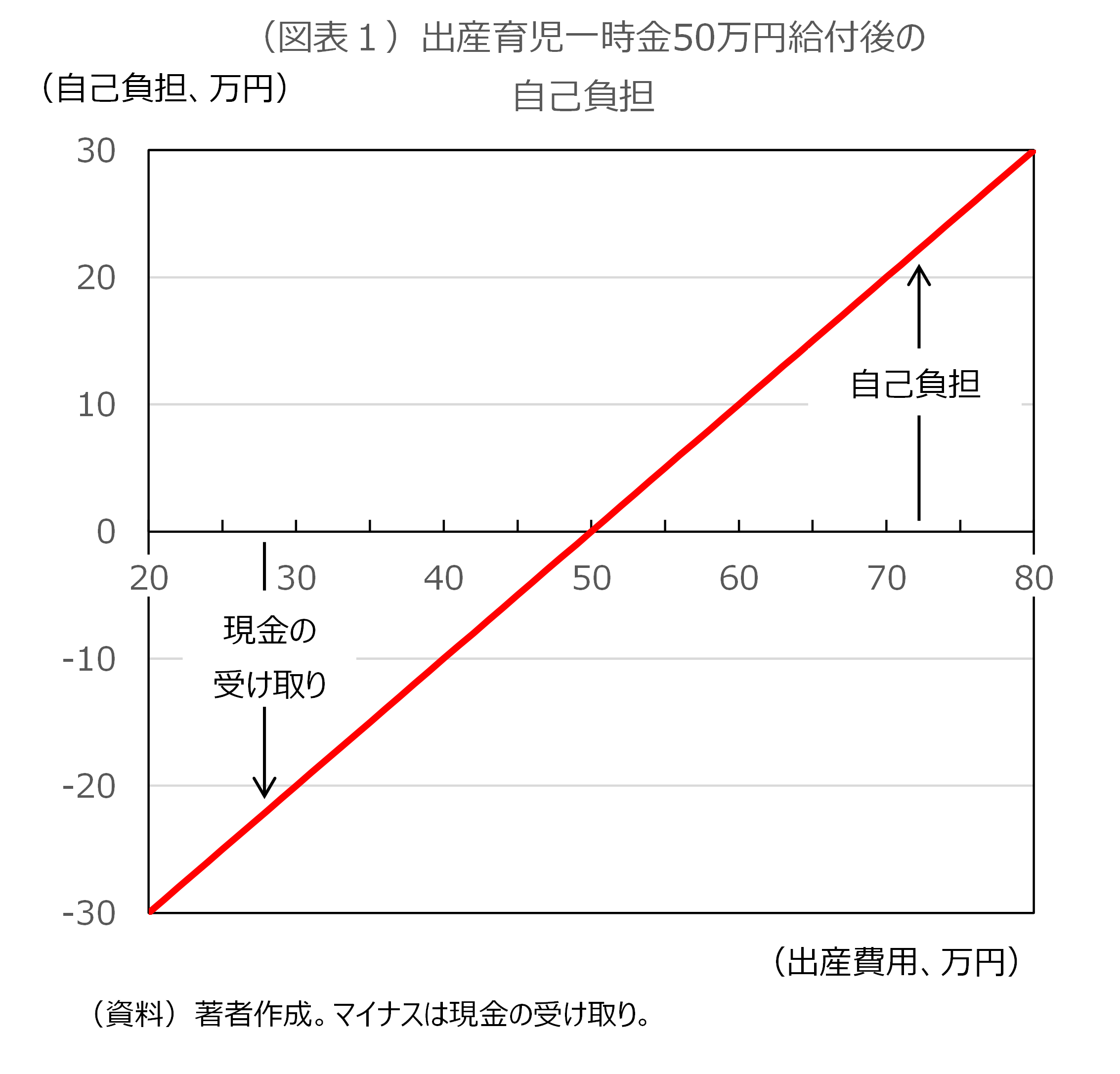

保険適用により家計の負担構造が変化し、インセンティブも変化する。出産育児一時金は、家計にとって出産費用が50万円を超過すればその分が丸々自己負担となり、下回れば差額を受け取れる仕組みとなっている(図表1)。よって、家計における費用抑制インセンティブが組み込まれているといえる。であるからこそ、出産費用が高額となった場合、家計の持ち出しが重いという声が出てくる。

他方、保険適用となると家計の負担構造は変化する。そもそも医療保険は、要した医療費の3割の自己負担を原則としている。医療費100円につき自己負担30円の割合ではあるが、費用抑制インセンティブが組み込まれている。地方自治体ごとに実施されている子どもの医療費無償化が問題視される主たる理由は、費用抑制インセンティブが働かなくなり、医療資源の浪費につながるためである。

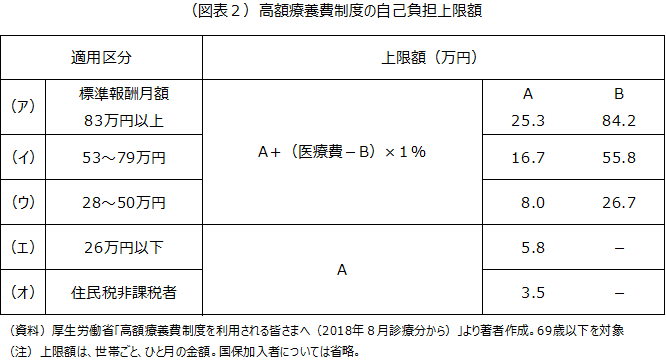

こうした自己負担3割の原則があるものの、医療費が高額となった場合、高額療養費制度といい、自己負担に上限を設ける仕組みがある。近年では、2億円に迫ろうかという超高額薬が登場しており、この仕組みが家計にもたらす恩恵は大きい。上限額は所得水準によって図表2のなかの高い方から(ア)~(オ)の5つに区分されている(図表2)。所得水準は、標準報酬月額という社会保険固有の基準で測られる。大まかに言えば月額給与である。協会けんぽ加入者のうち出産期に相当する年齢層の約98%、組合健保加入者の約うち同様に約93%が(ウ)~(オ)の区分に属している[5]。

(ウ)の場合の上限額は、固定額8万円と医療費の26.7万円の超過額の1%の合計となる。8万円とは26.7万円の3割である。(ア)と(イ)も上限額が上がるものの同様の構造である。他方、(エ)、(オ)の上限額には、医療費に連動する部分がなく、それぞれ5.8万円、3.5万円の固定額である。5.8万円、3.5万円はそれぞれ19.2万円、11.8万円の3割である。

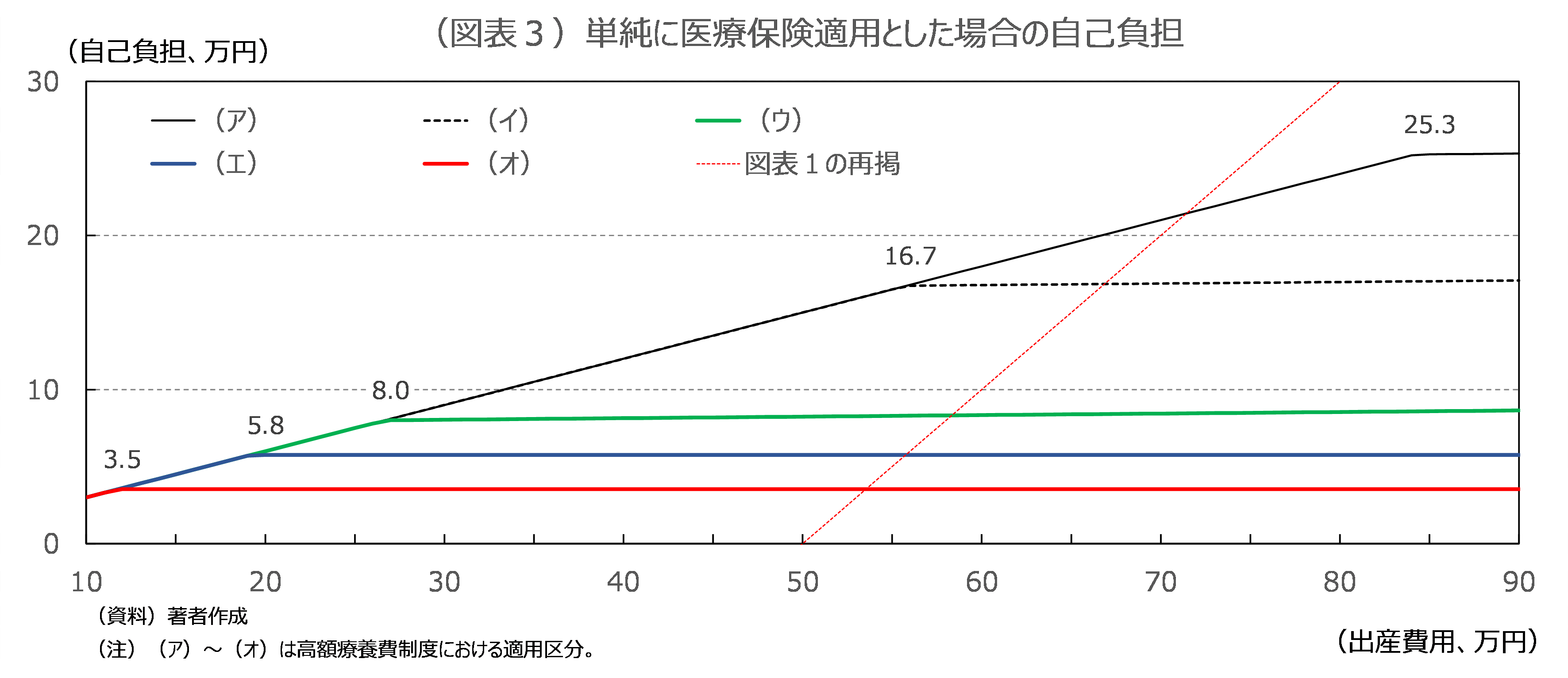

このような医療保険に出産を単純に適用すると、以下のような負担構造になる。(ウ)を例にとれば、出産費用が26.7万円を超えると家計の自己負担は8万円+(出産費用-26.7万円)×1%、すなわち約8万円でほぼ固定される。実際には26.7万円を下回るような出産費用は考えにくいため、いかなる出産費用でも自己負担はほぼ8万円ということになる。出産費用が50万円を上った場合、出産育児一時金であれば50万円との差額が丸々自己負担になるといった事態は、保険適用によって解消される。一方、出産費用が50万円を下回った場合、出産育児一時金であれば受け取れていた現金給付は保険適用によってなくなる。(エ)と(オ)は、いかなる出産費用でも自己負担はそれぞれ5.8万円、3.5万円の固定額となる。その結果、出産育児一時金のような費用抑制インセンティブは全く働かなくなる。

(イ)と(ア)の適用区分に属する人はごく限られているが、(イ)の自己負担は、出産費用が55.8万円になるまでは3割、55.8万円を超えるとほぼ固定となる。(ア)の自己負担は、出産費用が84.2万円になるまでは3割、84.2万円を超えるとほぼ固定となる。

以上を改めて整理すると、少数派の(ア)と(イ)を無視すれば、次の通りとなる。

・高額療養費制度によって自己負担は定額、あるいは、ほぼ定額になる。

・すなわち、出産費用が高額となった場合でも多額の自己負担は発生しない代わりに、出産費用が50万円を下回った場合の現金給付もなくなる。

・家計において費用抑制インセンティブは働かなくなる。

次に、このような家計の負担構造の変化への評価と修正へと論点は移るであろう。全く異なる2つの見解の登場が予想され、1つは、たとえ3.5万円~8万円程度の自己負担であろうとそれすら家計に課すことなく、一切の負担は家計に求めないという考え方である。先述の子どもの医療費無償化や幼保無償化などと同様である。実際、岸田政権は「子ども予算倍増」を掲げ、児童手当拡充などバラ撒きとも見える政策に傾斜しており、こうした考え方は政治を中心に当然出てくるであろう。

もう1つは、自己負担を費用抑制インセンティブが働く形に改めつつ求めるという考え方である。これは医療保険本来のあり方に沿っている。ただし、そのためには、出産費用を高額療養費制度の対象外としたうえで、ただそれだけでは自己負担が重くなってしまうため、自己負担割合を3割から例えば1割や2割に引き下げるなどの代替措置の検討が必要になってくるであろう。

診療報酬の設定

診療報酬の設定については、しばしば指摘されるように大きく2つの論点がある。1つは、出産費用の地域格差への対応である。出産費用(室料差額、産科医補償制度掛金などを除く)の全国平均は48.2万円であるが、都道府県別に最も高い東京都は60.5万円、最も低い沖縄県は37.4万円と1.6倍の格差がある[6]。現在、価格設定は医療機関の自由であるが、出産費用が保険適用となれば全国一律の診療報酬が設定されるため、地域格差は考慮されなくなる。

2つめは、診療報酬の水準である。例えば、帝王切開の診療報酬は、緊急か選択かによって異なり、それぞれ22.2万円、20.14万円であるが、2014年改定時から据え置かれており、その引き上げを求める声も医療団体から出ている[7]。正常分娩についても同様の道を辿るのではないかという懸念は当然出てくるであろう。

保険者の役割拡大を

このように、自己負担方法や診療報酬など現行の医療保険の仕組みと出産とはフィットしない部分が少なからずある。他方、期待が持てるのは市町村や協会けんぽなど、保険給付事業を行う保険者の役割拡大である。現物給付となれば、冒頭述べた通り保険者は被保険者にポンとお金を渡すだけでは済まない。出産サポートというサービスを、費用を抑えつつ、かつ、質を落とさずに提供する責任の一端が保険者に生じる。今後の議論においては、こうした点により目を向けられるべきであろう。

[1] 厚生労働省「2020年医療施設(静態・動態)調査(確定数)・病院報告の概況」。

[2] 厚生労働省第167回社会保障審議会医療保険部会(2023年9月7日)資料2「出産費用の見える化等について」。

[3] 厚生労働省「患者調査2020年」全国編 閲覧第90表(その1)単胎自然分娩の退院患者平均在院日数。

[4] OECD. Stat Healthcare Utilisation : Hospital average length of stay by diagnostic categories の Single spontaneous delivery。

[5] 厚生労働省「健康保険・船員保険被保険者実態調査(2021年10月調査)」。20~39歳を出産期と想定した。

[6] 厚生労働省第167回社会保障審議会医療保険部会(2023年9月7日) 資料2「出産費用の見える化等について」。

[7] 全国保険医団体連合会(2023)「2024年度診療報酬・介護報酬改定に向けた保団連要求」は、次のように帝王切開の診療報酬引き上げを求めている。「『2選択帝王切開』の点数は、2016年度改定において『複雑な場合』の加算(2,000点)が新設されたものの、本体点数が2014年改定時に大幅に引き下げられた水準のままであり、依然として経営体力の弱い診療所は帝王切開を敬遠せざるを得ず、結果として総合病院等の三次医療機関に患者の過度な集中を招く危険性が高まっている。既に産科医療の崩壊が加速している下で、産科医療機関の減少に一層拍車をかける帝王切開術の点数は引き上げるべきである」。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ