東京財団政策研究所CSR委員会 委員

一般社団法人グローバル・コンパクト・ネットワーク・ジャパン 代表理事

はじめに

私は富士ゼロックスの経営に長年携わり、厳しい競争のなかで業績の維持と成長に取り組むとともにCSR の実践に努めた。国連グローバル・コンパクト(UNGC)には2002年に富士ゼロックス社長として加盟のサインをしたが、UNGCのボードメンバーを2008年から10年間務めた。現在はグローバル・コンパクト・ネットワーク・ジャパン(GCNJ)の代表理事を務めるとともに、上場企業の社外取締役として経営に参画している。昨今、SDGs やESG がメディアなどでも取り上げられ、ビジネスパーソンの間で「企業の社会的責任と持続的な経営」が話題となることが多くなってきたが、実際のところ、SDGsやESG を自社の経営にどのように取り込んでいけばよいのか、なかなか見えにくい状況ではないだろうか。企業が持続するためには、社会のインフラや環境が持続しなければならないことは、異常気象や大震災など身近な経験を振り返ればすぐに分かるが、厳しい競争に晒される企業経営においては、地球環境や社会の問題は官や公に委ね、おざなりになりがちなことも事実である。

我われは将来世代のためにも、持続可能な地球社会とビジネス社会を実現しなければならないが、そのためには、CSRやSDGs、ESGに正面から向き合うことが求められる。本稿では、私の企業経営やUNGCなどでの経験を踏まえ、具体例を交えて私の考える「CSR 経営」について述べてみたい。

1.「企業の社会的責任=CSR」の理解のバラツキ

「CSR は極めて重要、企業経営に欠かせない」と発言する経営者は多い。しかし一方で「トップがCSRをなかなか理解してくれない」と嘆くCSR実務者の声を聞くことも多い。それは「CSR 経営」として思い描く内容が人それぞれに異なっているせいかも知れない。以下に「よくある」CSR の考え方(中にはすこし疑問に思うものもあるが)を列挙してみる。

- 「世の中の役に立つ商品やサービスを提供し、事業からの利益を株主に配当することが企業の社会的責任の第一義である」と考える「株主至上主義派」

- 「地球環境や社会の問題は、政府や行政の責任である。企業は税金を払い、従業員に雇用機会と報酬を提供することで責任を果たしている」と考える「共有地の悲劇派」

- 「企業の責任は、世の中のルールや基準を守ることである」と考える「コンプライアンスとガバナンス派」

- 「善良な市民として、寄附やボランティア派遣、海外留学生の支援、などを通じて社会に貢献すれば良い」と考える「社会貢献派」。ここには、寄付によって多少のことは大目に見てもらえるのではないか?と期待する「免罪符派」も居る。

- 国内の自社工場はキチンと管理するが、「海外のサプライヤーでの人権や労働などの問題は自社の責任ではない」と考える「マルドメ(マルでドメスティック)派」

- CSRに取り組めば企業イメージが上がる。特徴的なCSR 例に事業本流とは別に取り組めばよい、と考える「ショーケース派」

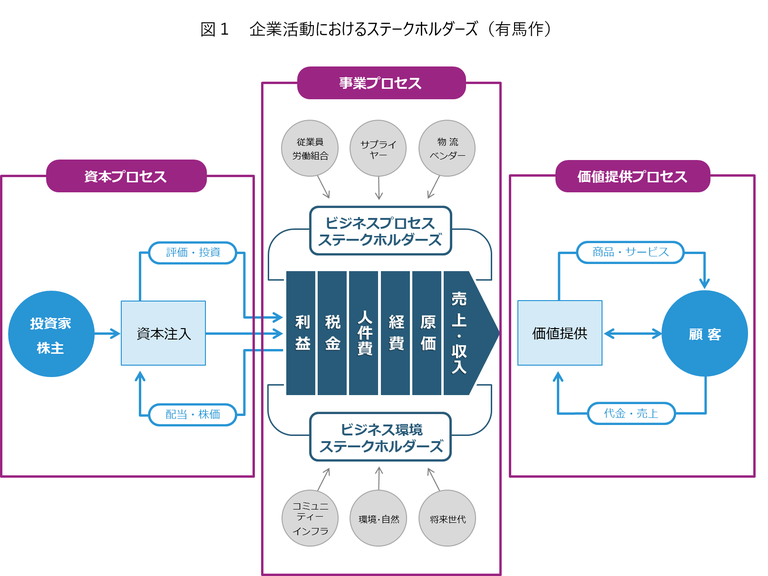

下に示す図1は、企業の活動を「資本プロセス」「事業プロセス」「価値提供プロセス」の三つに区分している。

UNGCなどで議論されるCSRは、通常この三つの全てにわたる社会的責任であるが、他に、この図には示されていない、寄付やボランティア活動などの「社会貢献活動」もある。これは、企業の善意が原点であるが、結果として企業の評価を高め、人材の視野と社会的なネットワークを広げ、従業員の一体感を醸成するなど、経営基盤を強化する効果がある。このように「社会貢献活動」は企業の基盤作りの一環として、CSR の一要素と捉えることができる。

私は、上記の「よくある」CSR観に対して「CSRとは、バリューチェーンを含む事業の全てのプロセスにわたるステークホルダーズに対する責任」と捉えるのがよいと考える。企業は、図1の全領域にわたって「問題を引き起こさない」「問題を解決する」「新しい価値を創出する」ことに対する責任がある。これは「企業の在り方」という理念の問題でもあり、意識はそう簡単には変わらない。CSR の根本認識が定まらないなかで、SDGs、ESG、CSV など、横文字の用語がいくつも現れて、やや混乱ぎみというのが現状ではなかろうか。

2.「CSR経営」の立ち上がり

振り返ると、1989 年にベルリンの壁が崩壊し、1991 年にはソビエト社会主義共和国連邦が崩壊して冷戦の時代が終った。約30年前である。鉄のカーテンが取り払われた後の1990 年代、一挙にグローバル化が広がった。グローバリゼーションの「光と影」、すなわち「急速な市場成長」と同時に「児童労働や環境破壊などの深刻な社会問題」がグローバル企業によって引き起こされたが、これに対する反省が「CSR 経営」の出発点になったと言える。

それは1999 年、国連事務総長コフィー・アナン氏が、ダボス会議に集まった世界のビジネス・リーダーたちに「企業は問題を引き起す側から、国連と手を結んで、人間の顔を持つグローバル市場を作る側になろう」と呼び掛けたことに始まったと言える。この呼び掛けに応じて、翌2000年に編成されたのが「国連グローバル・コンパクト(UNGC)」である。UNGC は経営者が「人権、労働、環境、腐敗防止」の4領域10 原則を事業経営のなかで実践することを国連事務総長とCompact(約束)して参加する「CSR経営」のプラットフォームである。同じく2000 年、国連でMDGs(ミレニアム開発目標)が生み出された。企業の行動規範であるUNGC10 原則に対して、MDGs はその「ゴール」の位置付けであった。MDGs は2015 年、SDGs に引き継がれたが、SDGs は先進国と途上国双方にわたる17のゴールと169 のサブテーマを設定し、企業が社会課題の解決に取り組むよう強く促している。

このように、2000 年、UNGC とMDGsは行動の基本原則を特定し、社会課題とゴールを示して、企業が社会的責任を果たすよう企業経営者に呼び掛けた。これを「CSR 経営」の始まりと言ってもよいと私は考えている。一方、日本ではどうか?江戸時代の「三方よし」が伝えられている。しかし、経営のあり方と言う意味での「日本のCSR 元年」は2003 年と言われることが多い。その頃日本企業にCSR推進部門が設置され始めたと言う理由である。私はそれに加えて、2003 年に経済同友会が、企業白書で『「市場の進化」と社会的責任経営』を提言したことに注目したい。白書は、市場が自由競争の時代から「社会的責任経営」、つまり「CSR 経営」に進化しなければならないこと、その方法論として同友会版「トリプルボトムライン」の実践を訴えていた。

3.CSRの戦略的な視点

今、CSRは事業本流で実践する「CSR経営」が主流になってきているが、では、CSRを経営の中にどのように位置付ければよいのか、私なりに少し整理してみたい。

昨今、投資家の間で取り沙汰されるESG「環境(E)、社会(S)、企業統治(G)」は、投資する側が投資先企業の「持続性」を判別するための切り口であると言える。UNGC では、社会課題は人権、労働、環境、腐敗防止に整理されるが、事業会社においては、個別具体的な状況に応じて更に細分化され実践される。投資家の側ではこれらの個別課題をESG の切り口で整理し評価することになる。

事業会社においては、主に図1の「事業プロセス」の場と「価値提供プロセス」の二つの場で実践するが、それをもとに「資本プロセス」の場で投資家と経営者が「エンゲージメント」する。この図は、CSRを経営のプロセスに位置付けて、プロセスとして見たものであるが、では、CSR を、優先順位を伴う経営戦略として把握するにはどのように考えればよいのだろうか?

私はCSR を「基盤作り」と「守り」と「攻め」の三つに分けて考えると分かりやすいと思う。

寄付やボランティアなどの「社会貢献」が、人材育成やモチベーション、信頼関係やネットワークの構築などの面から企業の「基盤作り」に役立つことは前述した。「社会貢献」を「経営の基盤作り」のどこに、どのように生かしていけばよいのか、そこでは戦略的視点が問われている。

次に、図1の「事業プロセス」の場では、企業は自社の事業と、それに繋がるサプライチェーン、バリューチェーンにおいて「人権」「労働」「環境」「腐敗防止」などの課題に直面する。企業はこのような課題に適切に対応することによって、法令順守は勿論のこと、ブランド価値の毀損、不買運動などのリスクを回避することができる。企業はどのようなリスクにどこまで対応をするのか、事前か事後か、例えば人権に関するデューディリジェンスや人権教育、人権方針など「守りの戦略」として整備する必要がある。ブランド価値など、場合によってプラスに働く「攻めの戦略」が適用できるものもあるが、事業プロセスにおいては「守り」がまずは求められると言える。

一方で、図1に示す「価値提供プロセス」の場では、商品・サービスが本来持っている「機能価値・経済価値」と同時に、SDGsの掲げる「貧困」「飢餓」「健康」「教育」「気候変動」などに対するソリューションである「社会価値」を合わせ持つことにより「統合価値」になる。SDGsは世界が求める「市場ニーズ」であり、それに応え、収益を持続させるビジネス・モデルを創出できれば、競争優位に立つことができる。まさに「攻めのCSR」と言える。

国連は、SDGsは12兆ドル(約1300兆円)のビジネス・チャンスがあると言っている。ヘルス分野で1.8兆ドル、食料分野で2.3兆ドル、都市・交通分野で3.7兆ドル、エネルギー分野で4.3 兆ドルと推定している。成熟し、規模の拡大も望めない、少子高齢化する日本市場において、このようなビジネス・オポチュニティは願っても無いチャンスである。正に「攻めのCSR」の戦略が必要とされる。

商品・サービスは、自社内の事業プロセスを経て市場に投入され、途上国の課題のソリューションにも使われる。これはSDGs が提唱する「誰一人取り残さない」というビジョンの実現に繋がる。また、中小・中堅企業や地域の企業にとって、大企業との競争上のハンディが相対的に少ない市場へのアクセスも可能であり、そこでは既存のビジネスとは異なる市場性とビジネス・モデルを勝負どころとすることができるであろう。

4.「攻めのCSR」の実践

自社現行の対象市場から踏み出して、SDGsの持つ「社会課題」の解決に向って「攻めて」ゆこうとすると、三つの懸念点が浮かび上がる。

① 投資家の評価。投資家の支持がなければ株価は低迷し、企業価値が減損することになる。投資家の支持は得られるのか?

② 価値統合に要するコストの回収。通常の商品の便益=「経済価値」に加えて「社会価値」を付加すれば、統合に必要な投資や費用、コストアップが発生する。統合のコストを回収する「統合モデル」を創出できるのか?

③ 持続的なビジネス・モデルの形成。新しい市場展開においては、構造的に持続性のあるビジネス・モデルを持たなければならない。それはどのようなアプローチなのか?

これらの課題を企業はどのように受け止め、どのように対応すべきなのか。これから議論すべきテーマであるが、試案的に私の考え方を以下示してみたい。

① 投資家の評価

近年、金融庁は、持続的経営を掲げて2冊のガイドブックを発行した。1冊は投資機関を対象とするスチュワードシップ・コード(SSC)、もう1冊は企業を対象とするコーポレートガバナンス・コード(CGC)である。投資側と企業側、双方にESG「環境(E)、社会(S)、企業統治(G)」を重視した持続的経営を推奨するガイドブックである。

従来は、投資側の短期思考が、企業の中・長期志向の壁になることが多かったが、金融庁のESG重視の流れは、CSRやSDGs に取り組む企業にとって、ありがたいフォローの風と言える。とはいえ、投資側はESG を財務的な成果、企業収益に結び付けて理解する傾向がある。企業の側は、確固たる経営理念のもと、中・長期の経営計画と、実践的な事業計画を確立し、持続する経営の論理を持って投資側とのエンゲージメントに積極的に参加しなければならない。企業側と投資側が共同で企業価値を評価し増強するための新しいパラダイムの創出に当たることを期待したい。

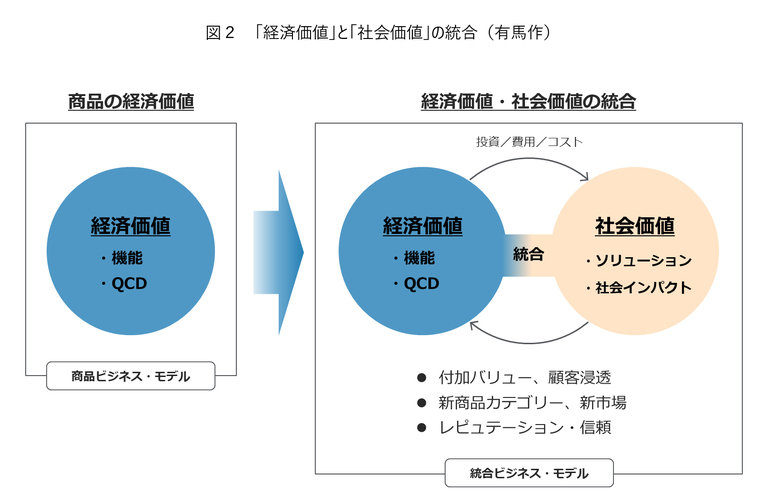

② 「価値統合」のコスト回収

企業は市場で競争し、お客様に受け入れられ、収益をあげ続けなければならない。「社会課題」に対するソリューションを提供するには、本来の「経済価値」に加えて「社会価値」を付加し「統合価値」を創出しなければならない。ビジネスとしては、そのための投資と費用、原価アップを回収しなければならないが「統合価値」から得られる付加収益が全体のコストを上回れば、ビジネスとして成立することになる。例えば、CO2 抑制の価値を市場が受けいれたハイブリッド車の成功例などがある。その関係を下の図2に示すが、このような投入と回収がポジティブに回るよう、知恵を絞らなければならない。

③ ビジネス・モデルの展開

さて、商品とサービスの「統合価値」を作るとともに、統合化に必要な投資や費用、コストアップを回収できるとすれば、あとはその事業プロセスと収益構造が持続的に成立するビジネス・モデルが必要となる。例えばCO2排出ゼロの電気自動車は、電気を充電するなどのインフラがなければ走れない。自動車の場合は膨大なビジネス・モデルになるが、事務機器の場合は比較的小規模である。以下、事務機器における省エネ・省資源化を取り上げて、ビジネス・モデルについて考えてみたい。

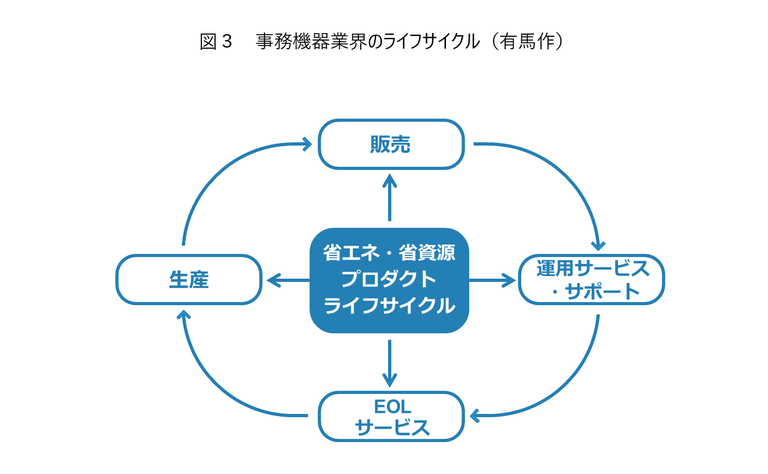

事務機器の業界における商品・サービスのライフサイクルは図3に示すように、生産-販売-運用サービス- End Of Life(EOL)の4段階で循環すると見ることができる。

私が長年働いた富士ゼロックスを例にとると、1962年の創業以来20数年間は、複写機のレンタルや販売を入口に、保守サービスと消耗品によるアフター・ビジネスで主に稼ぐビジネス・モデルであった。1980 年代になると、デジタル技術とネットワーク化の発展を先取りして、STAR System という自然言語による意味情報を記録し、伝え、保存する「デジタル・ドキュメント」のシステムを開発した。そこではネットワークを通じて、リアルとバーチャルなドキュメントを融通無碍に往来させる、統合的な「ドキュメント・マネジメント」の世界が形成されていった。

STAR Systemは、MacやWindows などパソコンの源流になったと言われるが、この「ドキュメント・マネジメント」の技術が富士ゼロックスのコア技術であり「ドキュメント・マネジメントによる価値モデル」が基幹のビジネス・モデルとなっていったと私は考える。富士ゼロックスは、このコアのビジネス・モデルの上に、仕事のしくみを改善し運用する「サービス・ビジネス化」と「省エネルギーと省資源化」を統合的に入れ込むことにより「統合価値」を提供するものに発展させていったと言える。

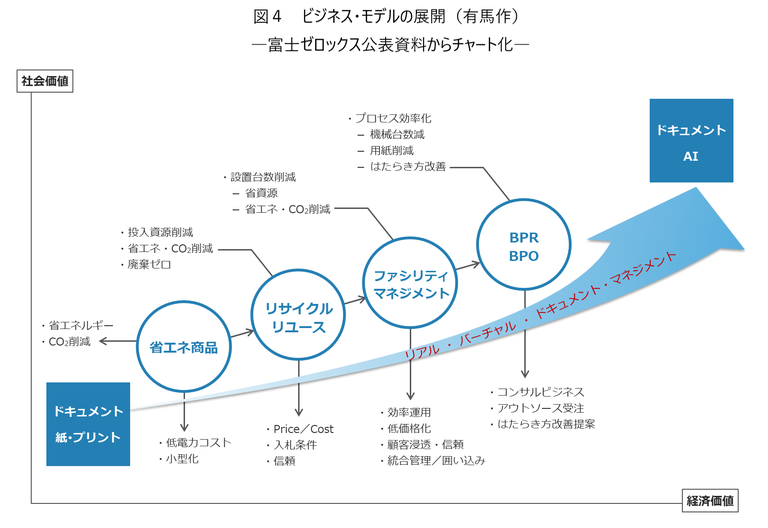

富士ゼロックス「ドキュメント・マネジメント」による「統合価値」の創出の流れを図4「ビジネス・モデルの展開」に示すが、以下簡単に説明する(チャートは有馬が作成)。

① 省エネ化商品:複写機の低電力化は、省エネと電気代の節約につながり、小型化は投入物資の低減と原価の低減、設置スペースの節約になった。低電力化と小型化は競争力に直結し、投資は確実に回収された。

② リサイクル・リユース:機械とカートリッジの再生は1995 年に市場導入。投入物資削減と省エネにはなったが、複雑な事業プロセスの為、当初赤字事業であった。200本のパテントを出す程の工夫を重ねてコストを削減し2003年に黒字化し「経済価値」を実現した。2004 年 タイにリサイクル工場を造り、アジア9カ国から運んだ。2008 年 中国全土にも展開した。

③ ファシリティ・マネジメント:お客様の使用する機器全てを一括で契約する。富士ゼロックスが所有したままでお客様に使っていただくケースも多いが、マシン配置を思い切って合理化し、リユース機を活用できる。省資源化、省エネ化、省スペース化を実現し、その結果、お客様の費用は大幅に削減できる。当初、富士ゼロックスの売上はそれだけ減少してしまうが、強い信頼関係と顧客理解が進み、効果的な改善提案で挽回していくことになる。

④ BPO・BPR:BPO(ビジネス・プロセス・アウトソーシング)は、お客様の社内印刷業務を一括でお引き受けするビジネス。プロによる効率化で、お客様の低コスト化とペーパーレス化に貢献すると同時に、富士ゼロックスにとっては大型のアウトソーシング・ビジネスが生まれる。BPR(ビジネス・プロセス・リエンジニアリング)ではドキュメントを基軸として、お客様の業務変革を支援し、運用サービスを請け負うビジネス・モデルである。業務プロセスの簡素化、迅速化と、低コスト化、省エネ、省資源などの統合的な価値創出を目指すビジネス・モデルである。

しかし私の社長時代を振り返ると、ここまでの展開は楽な一本道ではなかった。2003 年、当時社長の私は、経営不振から脱却すべく「V06」という経営変革プログラムを導入して徹底的に企業力強化を図ったが、そのねらいは売上の成長と営業利益率の向上であった。「V06」では多くのタスクを動かしたが、メインはサービス・ビジネスへのビジネス・モデルの変革であった。市場は既に「ハコ売り」から「ソリューション・サービス」への転換を求めていた。しかし全社の転換は生易しいものではなく、私は不退転の決意で、子会社への移籍を含む、営業体制の大変革に着手した。しかし、変革をリードするミドル・マネジメントがその気になっていない。そこで私はミドル約1500人を対象に、8ヶ月に亘る「CMPチェンジ・マネジメント・プログラム」を35チームに分けて実施し、毎回合宿所に出掛けて皆と議論した。

このようなミドルとの対話の中には、「この激烈な変革のベースにある経営の価値観」を聞きたいという切実な声があった。私はタスクチームを編成して「何のための企業力強化なのか?」を議論した。そのタスクチームが出した結論は、企業力強化は、単に売り上げを伸ばし、収益を改善するためではない。社会的価値、人間的価値と経済的価値を統合的に高めるという企業本来の社会的責任を果たすための能力を築くためなのである、ということであった。しかし三つの価値軸は相矛盾することが多く、その矛盾を乗り越え統合を追求する中からイノベーションが生まれること、そして、その三本の価値軸が統合された典型的な事例として「リサイクル・リユース事業」があることに気がついた。

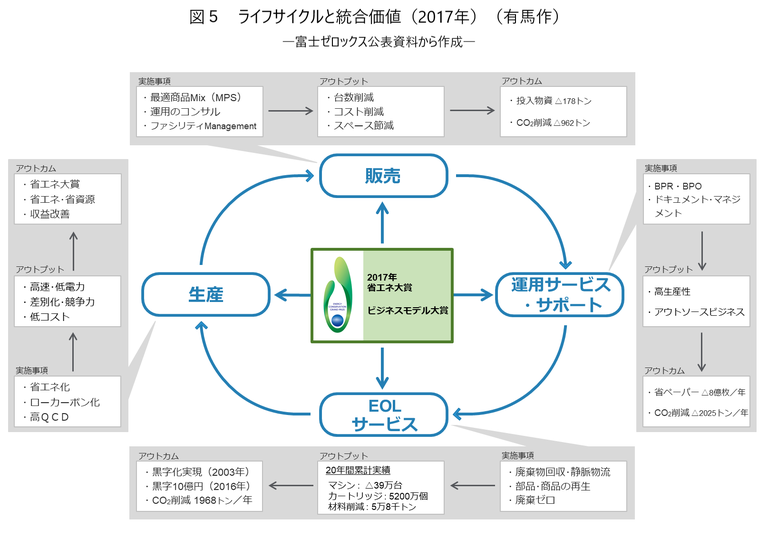

私はその考え方を「企業品質」と呼ぶことにし、2004 年 内外に発表した。私は社長としてV06 変革と、それが追い求める「企業品質」を訴え続けたが、これは私なりの「CSR 経営」であった。図5は、事務機器のライフサイクル図に富士ゼロックス公表資料を当てはめたもの。変革の内容とそのアウトプット、その社会的な影響(アウトカム)を一表にした。

少し抜粋すると、ファシリティ・マネジメントでは、投入物資 178 トン/年の削減と、CO2 962トン/ 年の削減になった。ビジネス・プロセス・アウトソーシング(BPO)では、年8億枚の紙の消費削減と、CO2 2025トン/年を削減した。リサイクル・リユースでは、過去20年間でマシン39万台、カートリッジ5200 万個を処理している。2016 年には年間の事業利益10 億円を記録した。

富士ゼロックスは過去、多機能複写機で経済産業省の省エネ大賞の常連になっていたが、2017年は経済産業大賞をビジネス・モデル分野で受賞した。これは富士ゼロックスの「CSR経営」が進化していることを示している証左であると言えるが、省エネ化、省資源化における社会全般の価値観も、機器単体の時代からトータルなシステムの時代になったといえるのであろう。日本企業はSDGsの、特にビジネス・チャンスへの取り組みにおいて欧米企業に遅れていると言われるが、このような「統合価値」とそのビジネス・モデルを作り上げる意識と能力があれば、途上国などの新しい市場課題とニーズに取り組んでゆくことが可能になるのではないかと思える。

5.「Inside-out」から「Outside-in」へ

さて、私はここまで、ビジネス・モデルと統合価値の組み合わせの一例として富士ゼロックスの事例を紹介したが、それはあくまでも富士ゼロックスの現行ビジネスからの展開であった。

しかしSDGsが求めていることは「誰一人おきざりにしない」ことである。その実現は、企業が「今やっている事業」の範囲だけで社会に関わっていては難しい。UNGC は、SDGs のガイドブック「Compass」の中で「Inside-out」から「Outside-in」へと言っている。企業はまずはInside である自社の現行事業のビジネス・モデルをOutsideである社会課題に広げていくにしても、逆の流れとして、外部(Outside)の社会課題からの発想で取り組み、そこから持続的な自社のビジネス・モデルを確立してほしいという訳である。

その方法として、私は少なくとも次の三つのアプローチがあると考えている。

① 現行のコア技術とビジネス・モデルの延長線上で、途上国や、日本の過疎地域などの社会課題に対するソリューションを開発すること。再び富士ゼロックスの事例を取り上げるが、現在、ドキュメントビジネス・モデルの延長上に、印刷業の企業と教科書出版会社が連携してアジア各国の貧困層に対する教科書を作成・配布する事例がある。事業性の面ではまだこれからであろうが、それに加えて将来、効果的な途上国の教育システムにつながってゆけば素晴らしいと期待している。

② 自社の能力を切り出して、SDGsの課題に対するソリューションを開発し、新規事業としてマネージできるレベルとサイズで新しい事業の開発を行う。成功すれば順次拡大することが考えられる。例えば、IT 技術を生かした途上国での野菜づくりの事例などがある。

③ SDGsの課題にソリューションを提供するベンチャー・キャピタルやソーシャル・ビジネスへの投資、あるいは、M&A を通じて途上国の社会解決に参入することが考えられる。

既にいくつもの途上国などで実践事例が報告されているが、このようなやり方を通じてSDGs の課題解決とビジネス・チャンスにつながればよいと思う。

終わりに

この変化の時代、「守り」だけでは企業は成長できない。成長しなければ持続できない。また、自社の事業領域から離れた社会課題に解決策を見いだすには、商品やサービスという、自社の内部プロセスから離れた「飛び道具」が欲しい。そこに「CSR 経営」における「攻め」の重要性がある。ここまでは、そこにある三つのハードルについて議論したが、最後に2点、その前に横たわる意識の問題について触れておきたい。

1点は、SDGsをビジネス・チャンスと捉えるマインドセットである。手に入った日本とヨーロッパのマーケットサーベイの結果を以下比較してみる。

SDGs が重要な理由として、「ビジネス・チャンスだから」と答えた人の割合(2016 年)

・GCNJ サーベイ:60% (日本のUNGC に加盟している企業)

・企業活力研究所サーベイ:37% (日本の平均的な一般企業)

・CSR-Europe サーベイ:52% (ヨーロッパ41 カ国、10,000 社の経営層)

SDGsをビジネス・チャンスと見る一般的な日本企業は、ヨーロッパ企業の約70% である。

しかし、グローバル・コンパクトに加盟している企業の場合はヨーロッパ企業並である。理由として考えられるのは情報格差であり、投資機関・金融機関のESGに対する取り組みスタンスの違いの影響があるかも知れない。日本として、GCNJとしても、やるべきことはまだまだあると思われる。

もう1点は、SDGs とビジネス・モデルの関係についてである。日本能率協会が2017 年12 月に発表したサーベイ結果によると、「自社の現行のビジネス・モデルがあと何年健在か?」という質問に対して以下の答えであった。

3年後健在:45%

5年後健在:16%

10 年後健在:4 %

随分自社のビジネス・モデルに自信がないように見えるが、ビジネス・モデルのライフがそう長くないとの見方が支配的だ。ビジネス・モデルを新しく構築するのか、現行のビジネス・モデルを強化して延命していくのか、いずれにしてもこれは経営戦略の枢要な部分であり、企業は真剣に取り組まなければならない。

本来、企業とは、社会や市場の問題、すなわちお客様のニーズに対する解決策を提供することが役割であり、その貢献した価値に対して「お代」を頂く存在なのである。企業はその原点に立ち返ることが、これからの「持続的経営」につながる。世界が合意した「社会課題」のリストがSDGs であり、それに対する企業としての解が「統合価値」とビジネス・モデルであり、そこから得られる新たなビジネス・チャンスなのである。このように考えれば、SDGsで「周回遅れ」と言われている日本が急いでやらなければならないことは、SDGs とESG への取り組みの推進であり、それを経営の場で実践する「CSR 経営」なのである。

- 『CSR白書2018―CSRの意義の再確認』(東京財団政策研究所)P.54~66より転載

- 書籍のご案内はこちら

有馬 利男(ありま としお)

東京財団政策研究所CSR委員会 委員

一般社団法人グローバル・コンパクト・ネットワーク・ジャパン 代表理事

1942年生まれ、鹿児島県鹿児島市出身。1967年国際基督教大学教養学部卒業。同年富士ゼロックスに入社。2002 年富士ゼロックス代表取締役社長、2012年退任。社長在任時に経営改革を推進する一方、「企業品質」コンセプトを打ち出すなど、CSR 経営に尽力した。2007年7月から2018年6月まで国連グローバル・コンパクトのボードメンバーを務め、現在も持続的な社会の構築に向けた活動を広げている。