年金制度が高齢者就労に与える影響に焦点があてられるなかで、在職老齢年金、繰り下げ受給といった給付面の見直しが論点となっている。他方、本来同様に重要であるはずの負担面についての議論は殆んど見ることができない。一定の要件下、69歳までは厚生年金への加入義務があり、130万円の壁として広く知られるパート主婦の就労調整に類似した事態が高齢者にも起こり得る。パート主婦は、収入が130万円を超えると、夫の被扶養から外れ、自ら社会保険料を負担する必要が生じるため、可処分所得が一挙に落ち込む。雇い主においても、社会保険料の事業主負担が発生する。それが、収入130万円の手前での就労調整につながっている。

よって、年金制度と高齢者就労を論じる上でも、給付面のみならず、負担面への着目が不可欠である。現在、年金支給開始年齢は引き上げ途上にあり、男女とも65歳到達前から特別支給の厚生年金が給付されているが、男性は5年後、女性は10年後には65歳からの給付となる。加えて、高齢者が65歳からと定義されていることもあり、以下65~69歳の年齢層を議論の対象とする。

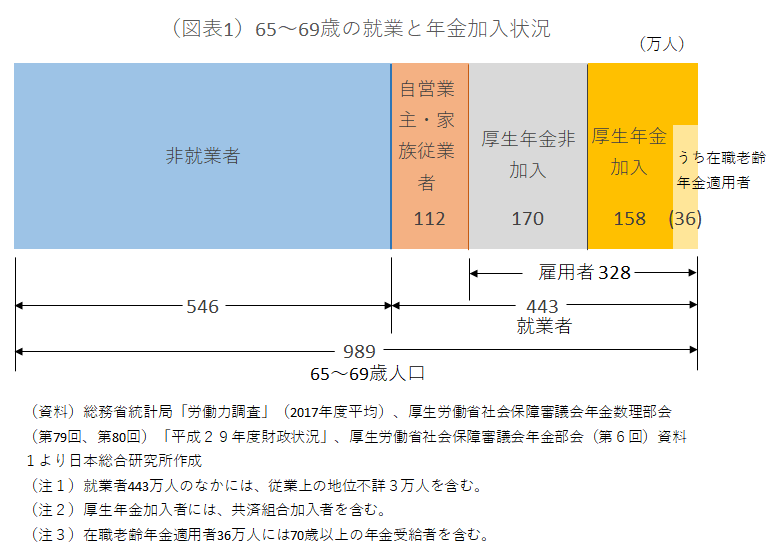

現状を確認すると、65~69歳人口は989万人、うち就業者は44.8%の443万人である(図表1)。就業者のうち、自営業主・家族従業者は112万人、雇用者は328万人である。雇用者を厚生年金加入・非加入に分けると、加入は158万人(うち在職老齢年金適用者36万人)、非加入は170万人である。非加入の制度上の理由として主に次の2つがある。

- 従業員5人未満の個人事業所勤務。こうした個人事業所は、そもそも厚生年金の適用事業所とならない。

- 1週間の所定労働時間および1か月の所定労働日数が正社員の4分の3未満(従業員500人以下の企業勤務の場合。501人以上の場合別の基準)。すなわち、週3日程度の勤務、あるいは、1日6時間程度の勤務であれば、厚生年金非加入となる。なお、基準は給与収入ではなく、労働時間と労働日数であることに留意が必要である。

このうち、2つ目のルールが、パート主婦の130万円の壁と類似した事態を高齢者にもたらし得る。

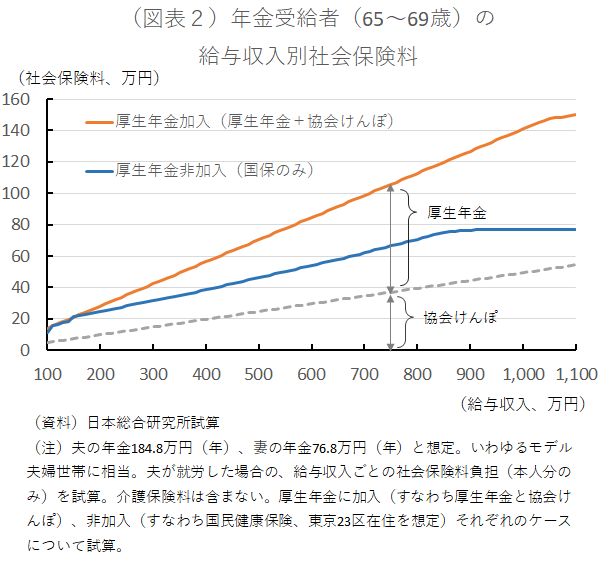

では、厚生年金加入と非加入とでは、可処分所得にどのような差が生じるのであろうか。夫と妻の何れも65歳~69歳の年齢層にある夫婦世帯を想定し、年金を受給しながら夫が就労し、①厚生年金加入、②厚生年金非加入それぞれの場合について、給与収入別社会保険料負担(①と②で差の生じない介護保険料を除く)を試算した。

夫の年金は、厚生年金月額9万円、基礎年金月額6.4万円、合計年184.4万円、妻の年金は基礎年金のみで年76.8万円と想定した。これは夫が平均的な賃金で40年間厚生年金に加入してきたいわゆる「モデル夫婦世帯」に相当する。国民健康保険(国保)の保険料、企業の健康保険料は、それぞれ地方自治体ごと、企業ごとに異なるため、ここでは東京23区在住、協会けんぽ加入で代表させることとした。

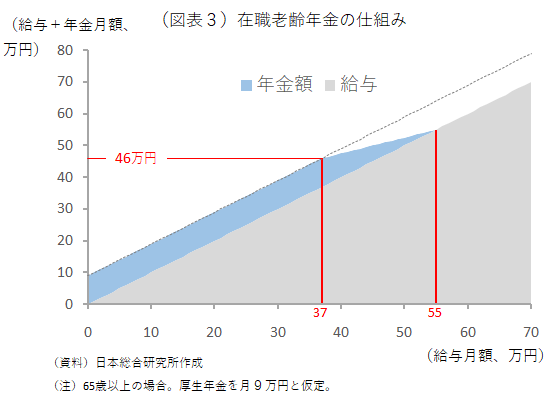

まず、厚生年金加入の場合、厚生年金保険料18.3%、健康保険料9.9%(協会けんぽの全国平均は10%だが東京都は少し低い)、それぞれの2分の1の自己負担が発生する。例えば、給与収入が200万円、300万円、400万円であるとすると、社会保険料の自己負担はそれぞれ28万円、42万円、56万円となる(図表2、小数点一位を四捨五入)。なお、このケースのように厚生年金月額が9万円の場合、月の給与収入が37万円(年444万円)を超えると在職老齢年金の適用対象となり、給与収入が1万円増えるごとに厚生年金が5,000円減額される(図表3)。

次に、厚生年金非加入の場合、年金保険料負担は一切なく、国保の保険料負担のみとなる。同様に給与収入200万円、300万円、400万円の場合、保険料負担はそれぞれ25万円、32万円、39万円となり、同収入の厚生年金加入に比べ3万円、11万円、18万円安くなる。

このように、厚生年金非加入の方が、厚生年金加入に比べ社会保険料負担が軽く、給与収入が上がるほど、そうした傾向は顕著になる。それは、厚生年金・協会けんぽ、国保それぞれの保険料の構造と水準に起因している。厚生年金・協会けんぽは、「収入」に対し相対的に高い保険料率(自己負担計14.1%=(18.3+9.9)/2)がかかる。それに対し、国保の保険料は、所得にかかる部分(所得割)と世帯構成人員数にかかる部分(均等割)から構成され、所得割の料率は相対的に低いうえ(東京23区は9.54%)、賦課対象は給与所得控除と公的年金等控除を差し引いた後の「所得」が基本となり、その分、所得割の保険料率がかかる金額が圧縮される。

しかも、国保の場合、給与収入930万円で保険料負担の上限額77万円(年間)に到達する。他方、厚生年金保険料の上限は年収ベースで1,044万円(月の給与62万円×12か月+1回の賞与150万円×2回)、協会けんぽは同2,241万円(月の給与139万円×12か月+賞与年573万円)が上限となるため、なかなか上限に到達しない。

厚生年金加入と非加入では、社会保険料負担ひいては可処分所得にこのような差が生じる。よって、従業員数が5人未満で厚生年金の適用とならない個人事業所勤務、あるいは、厚生年金適用事業所であっても、週の労働日数3日以内、一日の労働時間6時間未満などといった厚生年金非加入となる労働量にとどめることにより、可処分所得の落ち込みを回避することができる。雇い主側においても、給与の14.1%(=(18.3%+9.9%)/2)の社会保険料の事業主負担分、雇用コストを抑えることが可能となる。

もちろん、年金保険料については、こうした目先の可処分所得の減少というマイナス面だけではなく、将来の年金給付増というプラス面にも目を向ける必要はある。もっとも、高齢者にとって厚生年金保険料18.3%は割高であることに留意しなければならない。18.3%には、厚生年金の費用のみならず基礎年金の費用(第3号被保険者である妻の基礎年金分も)も含まれているはずであるが、既に年金加入期間40年を超えているであろう65~69歳の年齢層は、40年を超えて厚生年金保険料を払っても基礎年金は1円も増えないためである(増えるのは厚生年金のみ)。

このように、高齢者就労と年金制度を論じる際、給付面のみならず負担面にも着目する必要がある。人数でみても厚生年金非加入がボリュームゾーンでもある(図表1)。厚生年金加入と非加入とで生じる可処分所得の差を埋めるには、例えば、年金加入期間が40年を超える人に対しては、厚生年金保険料率を18.3%から基礎年金給付にかかる費用を除いた水準(概ね12~13%程度)まで引き下げるのが合理的な改善策である。

そもそも、高齢者就労と年金制度という現在の課題設定、しかも在職老齢年金や繰り下げ受給といった給付面に論点が絞られていること自体が、本稿で触れた130万円の壁をはじめとするわが国の社会保険制度の抱える諸問題を直視していないことを示している。より広範で本質的な課題設定が求められている。

参考文献

西沢和彦(2018)「高齢者就労と年金制度を巡る論点」 日本総研Research Focus No. 2018-23 https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/10634.pdf

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

給付付き税額控除とその課題

給付付き税額控除とその課題