早稲田大学商学学術院教授

1. CSRをめぐる論点

CSR(企業の社会的責任)に関しては、長年にわたってさまざまな議論が行われてきた。「CSRの目的は何か、それは企業の将来の利益につなげるために行うものか、それとも社会に貢献すること自体が目的なのか」。「CSR活動とはどのような活動を指すのか、地域社会への寄付やボランティア等の社会支援を指すのか、それとも本業のビジネスを通じて社会問題を解決することも含まれるのか」。「CSRの目的と内容は世界各国で共通なのか、それとも国によって異なるのか」。「近年のグローバリゼーションとともにCSR活動に変化は見られるのか」。「ESG投資はCSRにどのような影響を与えるのか」。

本稿では、世界の企業のCSRに関する最近10年間の学術的研究を振り返ることによって、これらの論点に答えを与えることを試みる。そのことを通じて、世界の企業のCSRが目的・活動内容等の点で多様であることを指摘する。そして、日本の企業のCSRを理解・評価する際にも、この多様性の観点から捉える必要があることを論じる。

2. 世界の企業の経営目的

「FedEx Corporationは、高付加価値の物流・輸送とそれに関連したサービスを提供することによって、株主に高いリターンを生み出します」[1]

(FedEx CorporationのMission & Goalsの最初の文章より)

「ヤマトグループは、社会的インフラとしての宅急便ネットワークの高度化、より便利で快適な生活関連サービスの創造、革新的な物流システムの開発を通じて、豊かな社会の実現に貢献します」[2]

(ヤマトホールディングスのグループ経営理念より)

世界の企業のCSRをみる際には、そもそも「企業の目的」が世界中の国々でどのように考えられているのかという点から考察を始める必要がある。世界の企業は、それらが株式会社の形態をとっていたとしても、その目的は一様ではない。

まず、株主の利益を最大にすることを第一義的な目標としている企業がある(株主主権型企業)。その一方で、株主だけでなく従業員・顧客・取引先・地域社会などのより広い範囲のステークホルダーの利益と満足を目標としている企業がある(ステークホルダー型企業)。1つの国の中をみても、株主主権型と考えられる企業もあれば、ステークホルダー型に近いと考えられる企業もある。それと同時に、世界各国を観察してみると、国によってどちらのタイプの企業がより支配的かが異なることが知られている。

社会経済学者のHall氏、Soskice氏らは、世界の資本主義は「自由な市場経済(Liberal Market Economies:LME)」と「コーディネートされた市場経済(Coordinated Market Economies:CME)」の2つのタイプに分かれることを主張している。この見方は「資本主義の多様性(Varieties of Capitalism)」と呼ばれている。[3]

LME(自由な市場経済)の国とは、経済・ビジネス活動が市場での取引を中心に行われる国である。金融取引の面では発達した株式市場があり、労使関係は契約ベースの労働市場で特徴づけられる。LMEの国の例としては、アメリカ・イギリス・オーストラリア・カナダ・ニュージーランドなどがあげられる。それに対して、CME(コーディネートされた市場経済)の国とは、組織・ネットワークを生かした形で経済・ビジネス活動が行われる国である。金融においては銀行が中心となり、労働に関しては共同体的労使関係が特徴である。CMEの国の例としては、ドイツ・日本・スウェーデン・スイス・韓国などがあげられる。

そして、LMEの国では、株主主権型企業が多くみられ、企業のパフォーマンスも当面の利益や株式価値で測られる傾向が強いことが知られている。一方、CMEの国では、ステークホルダー型企業が支配的であり、企業のパフォーマンスも企業の長期的な存続・成長やさまざまなステークホルダーの満足の点から評価される傾向がある。

上にあげたFedEx Corporationとヤマトホールディングスの経営理念は、同じ輸送業ビジネスであっても、LMEの国のアメリカの企業とCMEの国の日本の企業では、その経営目的が異なることを示している。FedExのMissionでは株主にリターンを生み出すことが第一義的な目標となっている。一方で、ヤマトの経営理念には「株主」という語は見つからず、サービスの買い手である顧客や広く社会全体が意識されていることがわかる。

3. CSRの目的

「われわれが環境浄化型技術に投資しているのは、それが売上・価値・利益を増加させると信じているからであり、(中略)それがトレンディであるとか道徳的に正しいからというものではない」

(General Electric 前CEO、Jeffery Immelt氏)

「われわれは、産業人としての責任を自覚し、事業を通じて社会の発展と人々の幸福に向けて邁進する」

(パナソニック創業者、松下幸之助氏)[4]

企業が何のためにCSR活動を行うのかについては、これまで数多くの議論が行われてきた。そして、このCSRの目的に関しても、国によって支配的な考え方が異なることが知られている。[5]

まず、LMEの国では、CSR活動はあくまでも株主の利益を最大化するための手段・戦略であると捉えられることが多い。事実、経営学者のWitt氏とRedding氏が行った世界の企業の経営者へのインタビュー調査[6]では、アメリカの企業の経営者の次のような発言を紹介している。

「(企業は)地域社会においてよき企業市民となりたい。それはよき企業市民となること自体がよいことだからではなく、もしそうならなければ何らかのペナルティを受け株主に利益を生み出すことができなくなるからである」。[7]

また、上にあげたGeneral Electricの前CEOのImmelt氏の発言も、企業の環境浄化型技術への投資があくまでも企業の売上・利益の増加を目的に行われていることを示している。したがって、LMEの国では、逆に株主の利益につながらないようなCSR活動は容認されない傾向がある。例えば、アメリカにおいては、企業の目的を株主の利益を高めることと考え、他のステークホルダーの利益を考慮するのは、それが株主の長期的利益につながるときのみ許容されるというのが支配的な考え方である[8]。

それに対して、CMEの国では、CSRそれ自体を目的・価値と考える傾向がある。 Witt・Redding両氏のインタビュー調査は、ドイツ・日本の経営者が社会に貢献すること自体をCSR活動の目的とみなしていることを報告している。また、上にあげたパナソニックの創業者松下幸之助氏の発言も同様である。つまり、CMEの国では、CSR活動は必ずしも株主利益とリンクしている必要はなく、それ自体に価値があると考えられてきた。

4. CSR活動の内容

「われわれは、2020年までに200の地域社会に2億ドルの寄付を行うことを約束する」[9]

(FedExのChairman and CEO、Fredrick W. Smith氏)

「(ヤマトグループ)の歩みは(中略)、「世のため人のため」という思いを持って、お客様の課題を解決しながら企業としての経済価値と社会価値を同時に実現すること(中略)を追求してきた結果ともいえます」[10]

(ヤマトホールディングス社長、山内雅喜氏)

現代の企業のCSR活動は「社会貢献(支援)活動」、「製品・サービス提供活動」、「誠実な事業プロセスの維持・向上活動」の3つに分類できる[11]。まず「社会貢献(支援)活動」とは、寄付や社員のボランティア参加などの活動であり、これが伝統的にCSR活動と呼ばれてきたものである。これに対して、「製品・サービス提供活動」「誠実な事業プロセスの維持・向上活動」とは、日常の事業を通じて社会課題を解決する活動であり、前者は製品・サービスの提供を通じて社会に価値を生み出す活動、後者は倫理的な行動や法令の遵守がそれにあたる。

経営学者らの研究によれば[12]、LMEの国の企業のCSR活動は、本業のビジネスとは切り離された金銭・物品の寄付、社員のボランティア参加などの「社会貢献(支援)活動」が多い。事実、上にあげたFedExのSmith会長の言葉は、同社のCSRレポートのChairman’s Letterからのものであるが、そこでは同社のCSR活動として寄付が強調されている。さらにLMEの国では、CSR活動は企業の裁量に任されており、その活動の内容を株主に明示的に説明することが求められる(Explicit CSRと呼ばれる)。

それに対して、CMEの国の企業のCSR活動は、本業の事業活動に組み込まれたものが多いことが知られている。事実、上のヤマトホールディングスの山内社長の言葉は、同社のCSRレポートの「トップメッセージ」の中に見られるが、同社の「製品・サービス提供活動」を通じて顧客の課題を解決し社会に価値を生み出すことが述べられている。さらに、CMEの国では、一般に企業活動は(あえてCSRとは言わなくても)国の法令や社会的規範に従うことが求められる(Implicit CSRと呼ばれる)。これはまさにCSR活動の分類の1つの「誠実な事業プロセスの維持・向上活動」にあたる。事業活動に組み込まれた社会課題の解決、これがCMEの国でよくみられるCSRの形である。

以上で述べてきたLMEの国とCMEの国のCSRの違いをまとめると表1のようになる。

表1 国によるCSRの違い

| 自由な市場経済 Liberal Market Economies(LME) |

コーディネートされた市場経済 Coordinated Market Economies(CME) |

|

|---|---|---|

| 国 | アメリカ、イギリス、オーストラリア、カナダ、ニュージーランドなど | ドイツ、日本、スウェーデン、スイス、韓国など |

| 企業の目的 | 株主の利益最大化 | ステークホルダー(株主、従業員、顧客、取引先、地域社会など)の利益と満足 |

| CSRの目的 | CSRは株主利益最大化のための手段・戦略 | CSRそれ自体に価値があると考える |

| CSR活動の内容 | ビジネスと切り離された社会貢献(支援)活動 | 事業活動に組み込まれた社会課題の解決 |

| CSRは明示的か? | 明示的(Explicit CSR) | 非明示的(Implicit CSR) |

このように、LMEの国とCMEの国にはそれぞれのCSRの特徴がある。このことは、世界のCSRが一様なものではなく、そこに多様性があることを示している。

5. 株式市場のグローバリゼーションとESG投資の影響

またその一方で、最近の株式市場のグローバリゼーションの進展とESG投資の拡大は、LME、CMEの国のそれぞれにおいて、企業のCSR活動に変化を引き起こしている。

まず、株式市場のグローバリゼーションによって、CMEの国においても、株主の企業経営への影響力が強くなってきている。各国の株式市場で機関投資家の重要性が高まり、物言う株主の力が増してくるにつれ、CMEの国においてもCSRを「株主利益最大化のための手段」と考える見方が強まってきている。そして、CSR活動の内容を株主に詳しく説明することが必要となり、各企業はCSRレポートを発行・充実するなどして、近年はCSRをより明示的なものへと変化させている。

一方、LMEの国でも大きな変化が起こっている。それは株式市場においてESG投資が大きな流れとなっていることである(アメリカでは全運用資産の約2割がESG投資と言われる)。ESG投資においては、企業の持続的成長(サステナビリティ)の観点から、企業には本業の事業活動において環境・社会問題等に対応することが求められる。これによって、LMEの国においても、CSRが日常の事業に組み込まれた形で行われるケースが増えている。事実、FedEx CorporationやGeneral ElectoricのCSRレポートにも、事業活動とリンクした形でのCSR活動が紹介されている。

しかし、こうした近年の変化があるとはいえ、世界の企業のCSRに多様性があることには変わりがない。各国の企業のCSRを見るにあたっては、この「世界のCSRの多様性」を念頭に置いたうえで、その活動を理解・評価する必要がある。

6. 日本のCSR

それでは最後に、日本企業のCSRを「世界のCSRの多様性」の観点から捉えてみたい。結論から言えば、日本企業のCSRは表1のCMEの国のCSRの特徴を備えている。

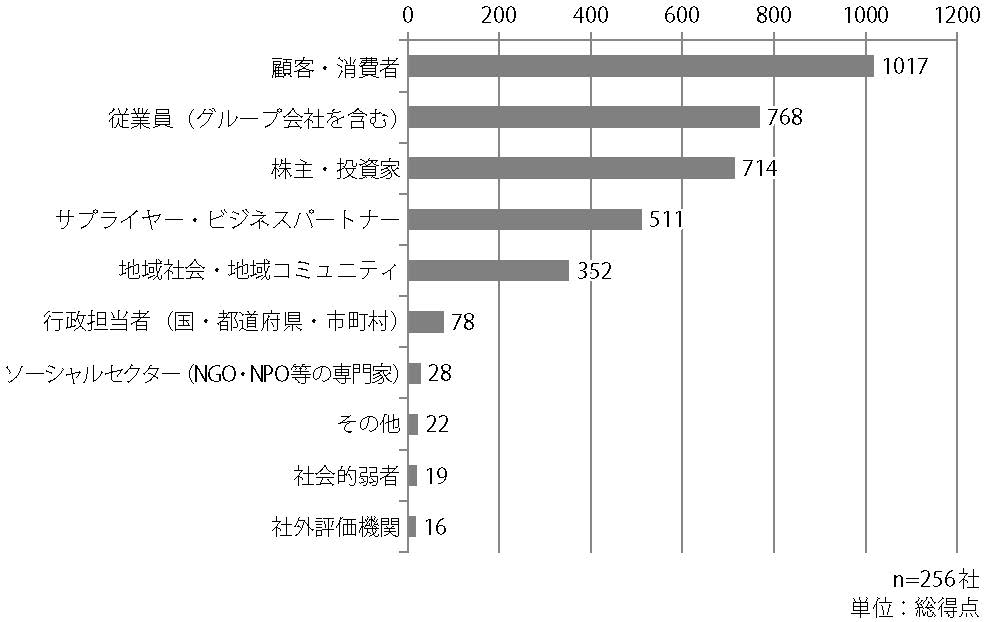

まず、企業の目的であるが、日本企業は伝統的に株主主権型企業というよりステークホルダー型企業であると考えられてきた[13]。事実、今回の東京財団政策研究所のCSRに関するアンケート(『第5回CSR企業調査』)の結果からもそれがうかがえる。『第5回CSR企業調査』のⅡの(7)には、「あなたが重要だと考えるステークホルダーを5つ選択し、その5つのステークホルダーに優先順位をつけてください」という設問がある。その設問への回答結果をまとめたものが図1である。

図1 日本企業のステークホルダーの優先順位

(出所)東京財団政策研究所

図1を見ると、日本企業のステークホルダーの優先順位は、「顧客・消費者」→ 「従業員」→「株主・投資家」→「サプライヤー・ビジネスパートナー」→「地域社会・地域コミュニティ」の順となっている。このことは、日本企業の経営目的が、単に株主利益最大化というより、さまざまなステークホルダーの利益と満足にあることを示している。

次に、CSRの目的に関しては、前にあげたWitt・Redding両氏の世界の企業の経営者へのインタビュー調査[14]において、日本は他国(アメリカ・ドイツ・韓国・香港)に比べて、社会に貢献すること自体を目的としてCSRを行っている企業の割合が最も多いことが報告されている。

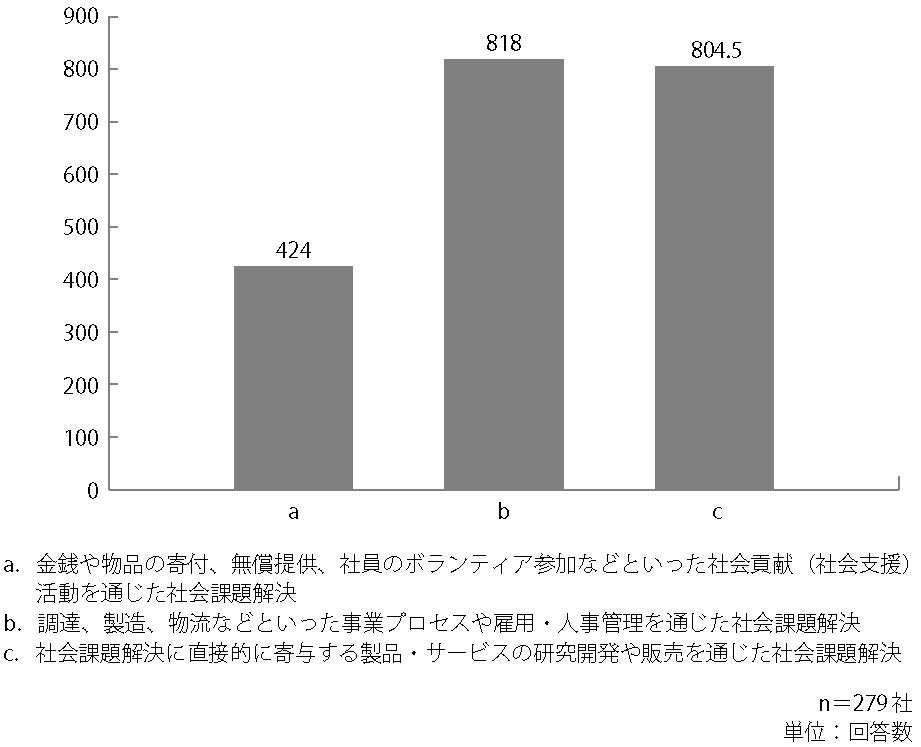

さらに、日本企業のCSR活動の内容は、寄付等の社会貢献(支援)活動よりも、本業の事業活動に組み込まれたものが主となっている。今回の『第5回CSR企業調査』のⅠの(4)には、CSR活動の形(a. 寄付等の社会貢献(支援)活動、b. 事業プロセスや雇用等を通じた社会課題解決、c. 製品・サービスの販売等を通じた社会課題解決)を尋ねる設問がある。その回答結果をまとめたものが図2である。

図2 日本企業のCSR活動の内容

(出所)東京財団政策研究所

この結果を見ると、a. 寄付等の社会貢献(支援)活動、よりも、b. 事業プロセスや雇用等を通じた社会問題解決、c. 製品・サービスの販売等を通じた社会問題解決、を回答する企業が多いことがわかる。このことは、日本企業のCSRが、ビジネスと切り離された社会貢献(支援)活動よりも、本業の事業活動を通じて社会課題を解決する活動の方が主であることを示している。また、そもそもステークホルダー型企業である日本企業は、そうした活動をいわゆる「CSR活動」としてそれほど意識・明示してこなかったと考えられる。[15]

以上のことからすると、日本のCSRはまさにCMEの国のCSRの特徴を備えており、それはアメリカ等のLMEの国のCSRとは目的・内容ともに異なっているということである。

前に述べたように、近年、ESG投資の拡大によって、LMEの国のCSR活動の内容もCMEの国のそれ(企業の持続可能性を目的とした事業活動に組み込まれた形でのCSR)にシフトしてきている。したがって、これまでに日本企業が行ってきたCSR活動(本業を通じた社会課題解決)は、今後は世界のCSRの大きな流れになると予想される。

ただし、日本においても、今後も外国人投資家(株主)は強い影響力をもち、またESG投資もよりメジャーなものになっていくと考えられる。したがって、これらの投資家に理解を得るために、日本企業が自らのCSR活動を(複数の言語で)より明示的に情報発信することが求められる。

【参考文献】

金田晃一(2014),「企業経営とCSR」『CSR白書2014』東京財団、177~183頁。広田真一(2012),『株主主権を超えて:ステークホルダー型企業の理論と実証』東

洋経済新報社。

Adams, R. B., A. N. Licht, and L. Sagiv(2011), “Shareholders and stakeholders: How do directors decide?” Strategic Management Journal 32, pp. 1331-1355. Chapple, W. and J. Moon(2005), “Corporate social responsibility(CSR)in Asia,” Business and Society 44, pp. 415-441.

Hall, P. A. and Sockice. D. (Eds.)(2001), Varieties of capitalism: The institutional foundations of comparative advantage, Oxford: Oxford University Press.

Jackson, G. and J. Bartosch(2017), “Understanding corporate responsibility in Japanese capitalism: some comparative observations,” INCAS Discussion Paper Series 2017 #4.

Kang, N. and J. Moon(2012), “Institutional complementarity between corporate governance and corporate social responsibility: A comparative institutional analysis of three capitalisms,” Socio-Economic Review 10, pp. 85-108.

Matten, D. and J. Moon(2008), “Implicit” and “explicit” CSR: A conceptual framework for a comparative understanding of corporate social responsibility,” Academy of Management Review 33, pp. 404-424.

Witt, M. A. and G. Redding(2012), “The spirits of corporate social responsibility: senior executive perceptions of the role of the firm in society in Germany, Hong Kong, Japan, South Korea and the USA,” Socio-Economic Review 10, pp. 109-134.

Witt, M. A. and G. K. Stahl(2016), “Foundations of responsible leadership: Asian versus Western executive responsibility orientations toward key stakeholders,” Journal of Business Ethics 136, pp. 623-638.

Yoshimori, M.(1995), “Whose company is it? The concept of the corporation in Japan and the West.” Long Range Planning 28, pp. 33-44.

[1] 1 筆 者 の 翻 訳 に よ る。 原 文 は“FedEx Corporation will produce superior financial returns for its shareowners by providing high value-added logistics, transportation and related business services through focused operating companies.”(http://investors.fedex.com/company-overview/mission-and-goals/default.aspxより)。

[2] http://www.yamato-hd.co.jp/company/philosophy.htmlより。

[3] Hall and Soskice(2001)を参照。

[4] このJeffery Immelt氏と松下幸之助氏の言葉は、Witt and Stahl(2016)の論文の中に引用されているものを筆者が翻訳したものである。その引用の原文は、それぞれ、“We are investing in environmentally-cleaner technology because we believe it will increase our revenue, our value and our profits. … Not because it is trendy or moral.”(Immelt氏)、“Recognizing our responsibilities as industrialists, we will devote ourselves to the progress and development of society and the well-being of people through our business activities.”(松下氏)である。

[5] Kang and Moon(2012)を参照。

[6] Witt and Redding(2012)を参照。

[7] Witt and Redding(2012)の119頁の文章を筆者が翻訳したものである。原文は “You want to be a good citizen in the community, but not because good citizenship is good, but because if you are not a good citizen, you will be punished and you will not be able to make a profit for your sharehoders.”である。

[8] アメリカの会社法の標準的な解釈は、企業の目的は株主の利益を高めることであり、取締役が株主以外のステークホルダーの利害を考えるのはそれが株主の長期的利益につながるときのみ許される、というものである。Adams et al.(2011)の1332頁を参照。

[9] 筆者の翻訳による。原文は“we committed to giving $200 million to 200 communities by 2020 as part of our FedEx Cares glabal giving initiative.”(2018 FedEx Global Citizenship Reportの9頁)

[10] ヤマトグループCSR報告書2017、5頁。

[11] 金田(2014)の分類に従う。ただし、金田(2014)では1つ目の活動(寄付や社員のボランティア参加などの活動)を「社会貢献活動」と呼んでいるが、「社会貢献」というのは一般的な用語であるため、本稿ではその意味をより明確にするために「社会貢献(支援)活動」と呼ぶことにする。

[12] Chapple and Moon(2005)、Kang and Moon(2012)、Matten and Moon(2008)を参照。

[13] これに関しては、Yoshimori(1995)のアンケート結果が有名である。また、日本企業に関するより最近のアンケート結果、インタビュー結果、経営理念の分析に関しては、広田(2012)を参照していただければ幸いである。

[14] Witt and Redding(2012)を参照。

[15] 事実、Jackson and Bartosch(2017)は、日本においては、CSRという用語は「西洋の概念を輸入したもの」とみなされてきたこと、そしてその一方で、日本企業は日本の文化・制度の中でステークホルダーへの責任を非明示的な形で果たしてきたことを述べている。例えば、彼らの研究は、日本企業の従業員への雇用保証の程度が極めて高いことを示している。彼らの分析によれば、2002年~2014年の間に、従業員の解雇をアナウンスした企業の割合は、日本が2.7%、イギリスが7.7%、フランスが11.5%、アメリカが11.6%、ドイツが12.9%と日本が最も低い(ちなみにOECD諸国の平均は8.4%)

- 『CSR白書2018―CSRの意義の再確認』(東京財団政策研究所)PP.101~110より転載

- 書籍のご案内はこちら

広田 真一(ひろた しんいち)

早稲田大学商学学術院教授

1985年同志社大学経済学部卒業、1991年同大学院経済学研究科博士課程修了(博士(経済学))、1992年摂南大学経営情報学部専任講師、1998年早稲田大学商学部専任講師、2000年同助教授、2007年同准教授、2008年より現職。著書に、『株主主権を超えて:ステークホルダー型企業の理論と実証』(東洋経済新報社、2012年)など。