日本年金機構が発足してから間もなく10年を迎える。前身である社会保険庁に対しては、2000年代前半から社会保険料の無駄遣いや職員の勤務実態などに対し批判の声が上がっていた。2007年2月、5,000万件の未統合記録問題、いわゆる宙に浮いた年金記録問題が明らかになり、社会保険庁に向けられる視線は一段と厳しくなった。それを受け、「廃止解体・六分割」のスローガンのもと2007年6月に社会保険庁改革法が成立、2010年1月、社会保険庁は2分割され、年金業務を担う日本年金機構と健康保険業務を担う全国健康保険協会(協会けんぽ)が発足した。

日本年金機構のこれまでの10年を振り返ることは、制度運営のあり方のみならず厚生労働省改革を考えるうえでも有益と思われる。2019年8月、厚生労働省改革若手チームの緊急提言が公表され、そこで紹介された「厚生労働省に入省して、生きながら人生の墓場に入った」という職員の言葉は衝撃を与えている。同提言には「厚生労働省を変えるために、すべての職員で実現させること」という副題が付けられているが、職員のみに変化を求めるのではなく、行政サービスの受益者であり費用の負担者である国民も自らの問題と捉えるべきであろう。

日本年金機構発足後の4年間は、宙に浮いた5,000万件の年金記録問題への対応に力が注がれた。「宙に浮く」とは、紙台帳に保険料納付記録が残されつつコンピューターにはそれが反映されず、給付に結びついていない状況などを指す。2010年から2013年まで計約4,000億円の費用が紙台帳とコンピューター記録の突合作業などに投じられた。2014年1月、「年金記録問題-正常化への軌跡と今後の課題」と題する報告書が社会保障審議会のもとにおかれた特別委員会から公表され(この時点で約3,000万件の記録解明)、一応の総括がなされた。

2014年以降、日本年金機構の経営資源は基幹業務に大きく振り向けられるようになる。日本年金機構の基幹業務は、適用(年金制度に加入すべき事業所および人を制度に加入させる業務)、保険料徴収、記録管理、および、給付である。基幹業務は改善している。顕著なのは保険料徴収と適用である。まず、国民年金保険料の納付率は、機構発足時の2010年度は59.3%と1986年に現行制度となって以来初めて60%を割り込んでいたが、2011年度に下げ止った後は上昇に転じ、直近の2018年度は68.1%と70%に迫りつつある。

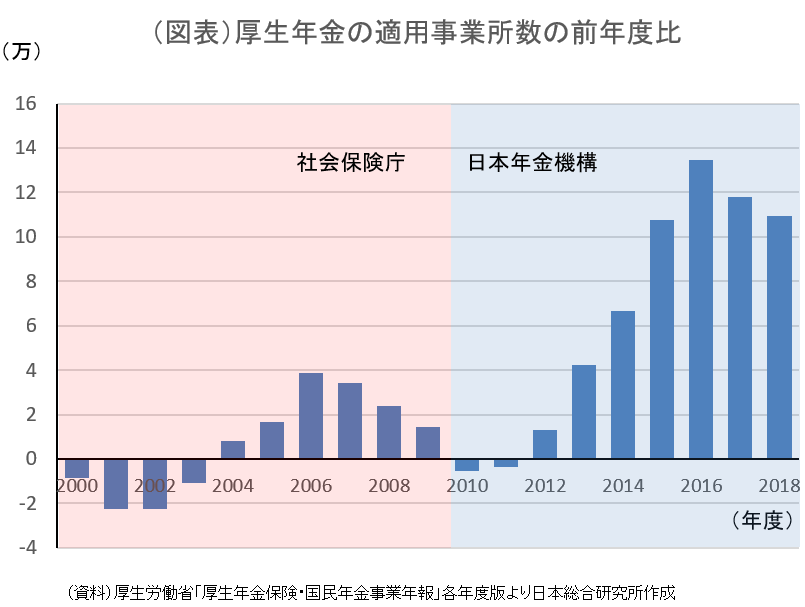

次に、厚生年金の適用も顕著な改善を見せている。契機となったのは2015年から国税庁の源泉徴収義務者の情報を得て、適用業務に用い始めたことである。法人であればたとえ従業員が1人であっても厚生年金の適用事業所となる義務がある。対象となる事業所は、日本年金機構に対し「新規適用届」を提出する必要があるが、厚生年金保険料および協会けんぽ保険料の半分は事業主負担すなわち雇用コストであることから、従来、コスト増を嫌う事業主からは未提出の場合が少なくなかった。社会保険庁も、規模の小さな事業所まで適用することで、かえって滞納が増えるなどの懸念から、必ずしも適用に積極的ではなかったのが実態といえる。

加えて、2014年以前、適用業務の推進体制も十分ではなかった。雇用保険の適用事業所情報、法人登記簿情報などが適用業務に用いられていたが、雇用保険の適用事業所は厚生年金と対象がほぼ同じであることから未適用事業所を見つけることには限界があり、法人登記簿情報にはペーパーカンパニーも混在していることから従業員の有無を割り出す資料となり得なかった。

2015年からは、給与支払の実態が確実な源泉徴収義務者の情報を得て、適用を進めることにより、適用実績は大きく改善した。厚生年金適用事業所数は、機構発足当初2年間は前年度比減少していたが、2012年度から増加に転じ、2015年度以降は前年度比平均約12万事業所ずつ増加している。厚生年金の加入者数も増えており、背景には雇用者数の増加もあろうが、雇用者数に占める厚生年金加入者の割合も高まっており、適用推進の効果が出ているものと思われる。このことは、年金制度そのものを変えずとも、制度運営の改善を図ることで、厚生年金の適用拡大が進むことを示している。

このように、日本年金機構は、基幹業務において顕著な改善を示しつつも、2015年9月、2018年6月と2回の業務改善命令を受けている。2015年9月の業務改善命令は、同年5月に発生した個人情報流出事案に対するものである。日本年金機構のコンピューターが外部から不正アクセスを受け、基礎年金番号、氏名、生年月日、住所などの個人情報約125万件が外部に流出した。機構内および機構と厚生労働省間の情報伝達がスムーズではないなど事後対応にも問題点が指摘され、業務改善命令に至った。

2018年6月の業務改善命令は、同年2月の年金給付(年金は偶数月に2か月分を給付)からの所得税源泉徴収誤り事案を受けてのものである。ただし、この業務改善命令の必然性については、審議会なかでも疑問の声が少なくなかった(社会保障審議会年金事業管理部会2018年6月29日)。もともと、年金からの源泉徴収は給与からの源泉徴収に比べ難易度が高いうえ、2017年度税制改正大綱による配偶者控除見直しを2018年2月の年金給付から反映させるという過密日程が重なったことに事案が起因しているためである。

日本年金機構は、行政組織でありつつ、事業会社と同様、所得税の源泉徴収義務者ともなっている。もっとも、日本年金機構に課せられた源泉徴収は事業会社に比べ難易度が高い。事業会社の場合、人事部など源泉徴収所管部署と従業員との物理的な距離が近い。扶養親族等申告書は社内便等でやりとりされ、従業員に申告書記入上の疑問点等あれば、所管部署に電話やメールで問い合わせるのも容易である。従業員が申告書を未提出のままという事態も考えにくい。

他方、日本年金機構の場合、約800万件の扶養親族等申告書のやりとりは郵送で行われるため、不着も生じ得るし、記入ミス等があれば返送と再送が生じる。しかも、郵送によるやりとりのための時間、手書きによる申告書記載事項の電子データ化の作業時間を確保するため、9月頃にそれが行われる。この時期に、翌年の配偶者の見込所得額の記載を求められても戸惑う人も少なくないであろう。高齢になれば一定の確率で認知機能も低下し記入ミスも起きやすくなる。

しかも、2016年12月公表の税制改正大綱によって、夫の所得に応じ配偶者控除が段階的に消失する制度へと改められたため、扶養親族等申告書の書式が複雑になった。こうした状況のもと、日本年金機構から電子データ化の作業を外部委託した際、その委託業者の処理に誤りが発生し、2018年2月の年金給付からの所得税の源泉徴収のなかに8.4万件の誤りが生じるに至った。このように、所得税源泉徴収誤り事案の根底には、年金からの源泉徴収の難しさ、制度の複雑化による運営への負荷増大などがある。日本年金機構に業務改善命令を出すことによって、「廃止解体・六分割」のスローガンのように国民向けに勧善懲悪のイメージを示す効果が意図されたのかもしれないが、根底にある問題は解決しない。むしろ職員の意欲を削ぎ、問題を見えにくくしてしまった可能性がある。

改めて日本年金機構の10年を振り返ると、基幹業務において顕著な改善を見せつつ、そうした面への評価の声はあまり聞かれることなく、ミスが発生した際には、その内容・原因を問わず、厳しい批判が繰り返された印象がある。もちろん日本年金機構において改善していくべき点は多くあろうが、国民の側においても、評価すべき点を適正に評価しているか、国民が負担している費用に比べ過剰な行政サービスを要求していないかなど点検する必要がある。制度改正においても、制度を極力シンプルなものとすることにより、運営にかかる負荷を抑える発想が欠かせないだろう。

(参考文献)

西沢和彦(2018)「日本年金機構の支給額誤り事案の本質~年金からの所得税徴収のあり方を考える~」日本総研Viewpoint No.2018-005

https://www.jri.co.jp/MediaLibrary/file/report/viewpoint/pdf/10522.pdf

(トップページ写真提供:共同通信イメージズ)

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?