米国の春は、にわかに税制への関心が高まる季節である。4月15日までに、だれもが確定申告を行なわなければならないからだ。折りしも米国では、財政事情の悪化にともなって、税制を巡る環境にも変化の兆しがみられる。本稿では、現時点の米国における税制の風景を紹介する。

憎むべきはIRA?

4月15日に設けられた確定申告の締め切りを前に、今年も米国では税制に関する話題が盛んにきかれるようになってきた。4月12日のウォールストリートジャーナル紙は、「どうやってIRS(Internal Revenue Service:日本でいう国税庁)と戦うか」と題する特集記事を掲載している。この中で同紙は、「地球上でもっとも強力な官庁の一つであるIRSとの戦いは、納税者にとって究極の悪夢だ」と記すが、このようにIRSを目の敵にする記事は、いわば米国の春の風物詩である。

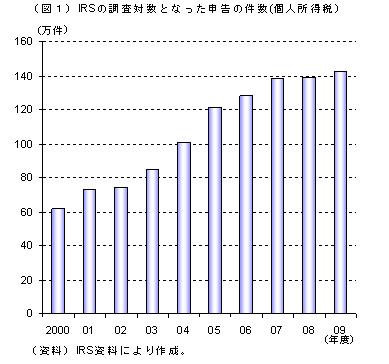

もっともIRSの存在感は、これまで以上に高まっている気配がある。脱税摘発の動きが活発化しているからだ。個人所得税の場合、2009年度にIRSが調査対象とした確定申告は約140万件。2000年度の実績の2倍以上に達している(図1) *1 。

最近成立した医療改革法も、IRSの「脅威」を高めかねない。今回の改革では、医療保険に加入しない国民に罰金が課せられる。その執行役を担うのが、IRSなのである。医療保険への加入状況までもが、確定申告の対象になるわけだ。早速IRSのシュルマン局長は、「バランス感のある運用を行なう」と述べ、「豪腕IRS」に対する警戒感の払拭に努めている。

IRSの活動が活発化している背景には、「タックス・ギャップ」の存在がある。タックス・ギャップは、税制が完全に執行された場合に予測される税収と、実際に集められた税収の差を意味する。昨年IRSが発表したレポート *2 では、2001年のタックス・ギャップを3,450億ドルと試算、このうち2,900億ドルを回収できなかったと見積もっている。同じ年の米国の歳入は約2兆ドル。タックス・ギャップが解消されていれば、歳入が15%近く増えていた計算である。

財政事情が厳しさを増すなかで、大きなタックス・ギャップの存在は由々しき問題である。タックス・ギャップの縮小は、それ自体が財政再建に資するだけでなく、「脱税でいい目をみている人がいる」という納税者の不公平感を緩和し、来る増税への理解を求める一助にもなると考えられる。オバマ政権は、IRSによる「税制の執行(エンフォースメント)」に力を入れており、富裕層によるタックス・ヘブンの利用などに目を光らせている。

補助金から租税支出へ

エンフォースメントを語る上では、米国の経済政策における税制の重要性が格段に増しているという事実も見逃せない。米国では、政策目的を達成するためのツールとして、補助金などの歳出よりも税額控除などの優遇税制が多用される傾向がある。経済政策の手段として税制が多用されるようになるに連れて、IRSの出番も増えてくるというわけだ。

優遇税制の氾濫には、政治的な計算が一役買っている。1980年代以降の米国では、「大きな政府」を批判する傾向が強まり、補助金は政治的な批判の対象になりやすくなった。しかし同じ政策目的を目指す場合でも、優遇税制であれば「減税」として説明出来る。実質的には支出と似たような役割を果たす優遇税制は、「租税支出(Tax Expenditure)」とも呼ばれている。

納税者の立場からは、補助金とほとんど区別がつかない優遇税制もある。「給付つき税額控除」は、所得が課税水準に達しない納税者に、控除相当部分を小切手などで支給する制度だ。この仕組みはオバマ政権にも多用されており、2010年度の予算教書で政権が提案した「家族・個人向け減税」の場合だと、10年間で約1,400億ドルの減税総額のうち、その40%以上が「給付つき」として支給される設計になっている。

全国的な納税・確定申告の制度が整っているという事実も、優遇税制が利用されやすい理由かもしれない。補助金の新設には、行政事務上の煩雑な作業がつきまとう。しかし、税制を通じた対応であれば、既存の納税・確定申告のシステムを通じて処理できる。確定申告の時期に間に合いさえすれば、年度途中の制度変更を年初に遡って適用することも難しくない。

誰が税金を払っているのか

優遇税制の普及は、税負担の分布を変える一因となっている。数々の優遇税制を計算に入れると、現在の米国には所得税を納める義務が発生しない家計が相当数存在する。Tax Policy Centerの試算によれば、2009年の場合、約47%の家計で負担する所得税額がゼロもしくはマイナス(還付が税負担を上回る)だったという *3 。その割合は所得が低いほど高くなるが、家計数の6割程度を占める年収5万ドル未満の家計でまとめても、7割近くが所得税を納める必要がなかった計算になる。

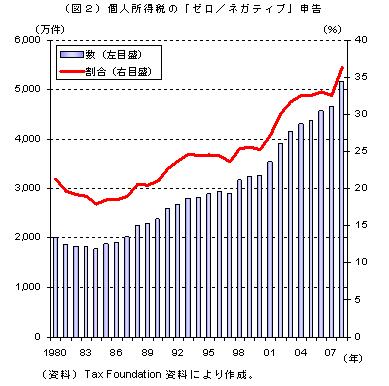

所得税負担がない家計の割合は、増加傾向にあるようだ。Tax Foundationでは、確定申告で所得税負担をゼロまたはネガティブと申告した家計の割合を分析している *4 。今年の3月に発表された2008年の申告に関する分析では、その割合が36%を超えている(図2)。この調査手法だと、源泉徴収が多かったために申告が還付超となる場合も含まれる。それでも、税負担を「ゼロまたはネガティブ」と申告する割合は、明らかに増加傾向にある。

もっとも、所得税負担がない家計でも、全く税金を払っていないとは限らない。公的年金・医療保険の財源であるFICA(Federal Insurance Contributions Act)税は、所得の多寡にかかわらず一律の税率で課税される。Tax Policy Centerによれば、FICA税を合わせても連邦税負担が「ゼロまたはネガティブ」となる家計は、全体の24%程度に止まる。このほかにも、州・地方税やガソリンやタバコにかけられる間接税が存在しており、所得税だけで税負担の分布を論ずるのには限界がある。

誰が税金を払うのか

今後米国が財政再建を目指す過程では、増税の議論は避けては通れない。実際にオバマ政権は、富裕層に限った増税に踏み出しつつある。政権が定める富裕層の目安は、年収25万ドル(夫婦合算申告の場合。個人申告の場合は同20万ドル)。オバマ政権は、ブッシュ政権が実施した一連の減税について、前述の年収を超える富裕層については、今年末で失効させるよう提案している。実現すれば、所得税の最高税率は現在の35%から39.6%に、また、その下の税率も同33%から36%に引き上げられる。先ごろ成立した医療改革法でも、同じ基準を超える富裕層については、13年からFICA税が増税されることとされた。

もっとも、富裕層への増税だけで財政再建を進めるのは難しい。Tax Policy Centerの試算によれば、「プライマリー・バランスの財政赤字を国内総生産(GDP)比で3%に抑える」というオバマ政権の目標を、前述の基準に基づいた富裕層に対する所得税増税だけで実現するには、上位二つの税率をそれぞれ76.8%と72.4%にまで引き上げる必要があるという *5 。

米国の税制はここからどこへ向かうのだろうか。あくまでもオバマ政権は、「中間層を犠牲にした赤字削減は目指していない」と主張する。しかし、オバマ政権の富裕層増税でも、FICA増税では目安となる所得基準がインフレ率に連動して引き上げられる仕組みになっておらず、結果的には増税対象が中間層へと広がっていく。さらには、政権のアドバイザーを務めるボルカー前FRB議長のように、欧州型の付加価値税(VAT)導入を示唆する向きもある *6 。

今年の12月までには、オバマ政権が設置した超党派委員会が、財政再建に向けた提言を発表する *7 。税制に関する議論をどこまで深められるのか。米国にとって、一つの分岐点になるのかもしれない。

*1 :IRS, FY 2009 Enforcement Results , December 22, 2009.

*2 :IRS, Update on Reducing the Federal Tax Gap and Improving Voluntary Compliance , July 8, 2009.

*3 :Tax Policy Center, Distribution of Tax Units with Zero or Negative Individual Income Tax Liability by Cash Income Level , June 19, 2009.

*4 :Scott A. Hodge, Record Numbers of People Paying No Income Tax; Over 50 Million "Nonpayers" Include Families Making over $50,000 , March 10, 2010.

*5 :John D. McKinnon, To Fix Deficit, Tax Man Must Knock on Many Doors, Wall Street Journal. April 12, 2010.

*6 :Neil Irwin and Lori Montgomery, Federal Reserve Chairman Ben Bernanke Sounds a Warning on Growing Deficit , Washington Post, April 8, 2010.

*7 :安井明彦、 超党派委員会は機能するのか~過去の経験からの教訓~ 、アメリカNOW第44号、2010年3月10日。

■安井明彦:東京財団現代アメリカ研究プロジェクトメンバー、みずほ総合研究所ニューヨーク事務所長