| ・WTO加盟が強くした中国の商業銀行 ・経済成長の鈍化とともに金融リスク顕現化の兆し ・より厳しい状況が予想される2021年 |

WTO加盟が強くした中国の商業銀行

2001年12月、中国は6年近くに及んだタフな交渉の末、世界貿易機関(WTO)への加盟を果たした。1995年に成立したWTOは、前身の関税及び貿易に関する一般協定(GATT)体制がカバーしていた物品の貿易に関する協定に加え、サービス貿易に関する協定をはじめ、新たな分野の協定策定にも積極的に取り組んでいた。加盟交渉を通じて、中国は発展途上国としてはかなり高いレベルでサービス分野の市場開放を約束することになり、なかでも注目された約束の一つが銀行市場の完全な対外開放であった。

しかし、当時中国において圧倒的な市場シェアを有していた4大国有商業銀行(工商、農業、中国、建設銀行)は、90年代の多額の過剰融資が不良化しており、自己資本も乏しく、貸出を伸ばす力を失いかけていた。他方、農村部では農村信用社という組合金融機関の経営難が深刻で、住民や地元企業の多くはインフォーマルな「地下金融」に頼る状況となっていた。

外国銀行との競争に備えるためには金融機関の立て直しが喫緊の課題であると認識した中国共産党中央委員会(以下、党中央)と国務院(内閣に相当)は、WTO加盟直後の2002年2月に全国金融工作会議を開催し、広く危機感の共有を図った。

その危機感に押される形で抜本的な改革が進んだが、商業銀行の改革は主要銀行の株式上場が軸となった。2003年以降、4大国有商業銀行に交通銀行を加えた5大銀行は、公的資本注入を受け、政府による支援の下で不良債権の処理を進め、外国銀行を「戦略投資家」として迎えながら[1]、順次、香港と上海で新規株式公開(IPO)を実施した。国有商業銀行に次ぐ規模で全国的な業務展開を行っていた株式制商業銀行も、金融当局から株式上場を奨励され、2004年までに9行が株式上場行となり、資産規模を増大させている。

この間、農村部では中国人民銀行(中央銀行。以下、人民銀行)の指導と資金支援の下で、3万社以上あった農村信用社を農村商業銀行、農村合作銀行、信用連合社などに整理統合する改革が進められた。また、インフォーマルな金融組織をフォーマルな金融機関(村鎮銀行、農村資金互助社、貸出公司)に立て直す改革も精力的に推進された。

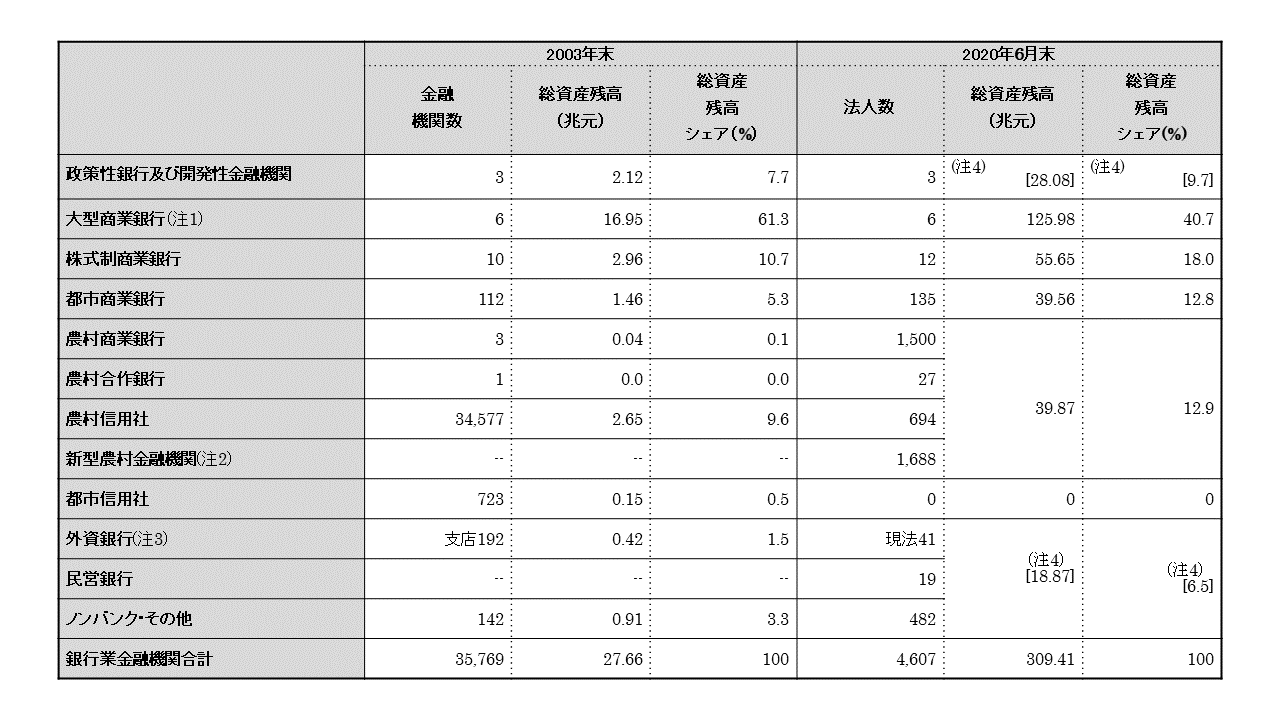

20年弱の改革を経て、中国の銀行業金融機関は様変わりしたと言っても過言ではない。2020年6月末時点の銀行業金融機関の総資産残高は309兆元と、2003年末の11倍の規模に達している。大型商業銀行による寡占状況にも変化が生じ、株式商業銀行と都市商業銀行(地方銀行)が大きくシェアを伸ばしている(表1)。また、国内シェアこそ縮小したとはいえ、5大商業銀行は国際的な商業銀行ランキングで常に上位を占めるようになり、存在感を増している。

表1:中国の銀行業金融機関の構成

(注1) 工商、建設、農業、中国、郵政貯蓄、交通銀行の6行。監督機関が、郵政貯蓄銀行を大型商業銀行に分類したのは2019年だが、本表では比較のために2003年についても同行のデータを大型商業銀行に計上。

(注2) 2006年以降、中国の農村部に開設された村鎮銀行(2020年6月末1,633行)、農村資金互助社(同42社)、貸出公司(同13社)を指す。

(注3) 中国で外国銀行が国内銀行と同等に人民元業務を行うためには、現地法人の開設が必須。2020年6月末現在、現地法人形式ではなく、支店形式をとっている外国銀行は69。

(注4) [ ]内は、2019年末の計数。

資料出所:中国銀行保険監督管理委員会ウェブサイト、政策性銀行及び開発性金融機関年報、2012年9月19日付経済日報(ノンバンク・その他の金融機関数)

経済成長の鈍化とともに金融リスク顕現化の兆し

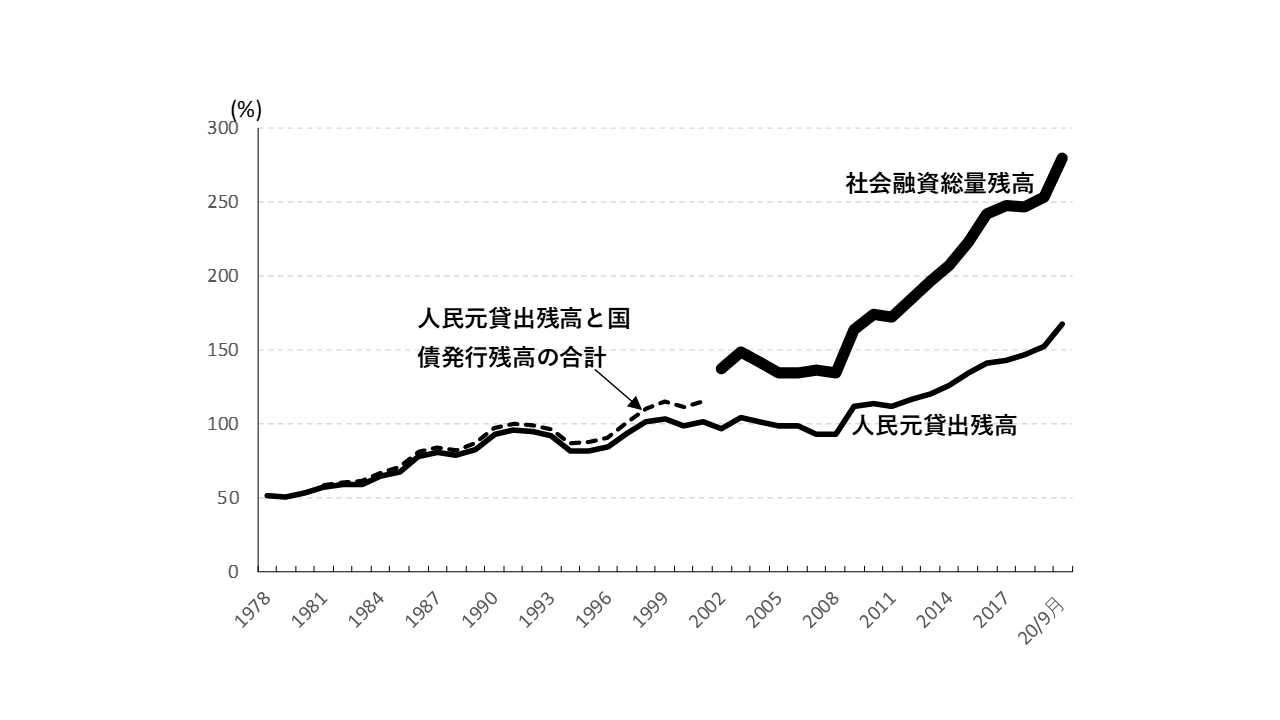

一連の改革を経て、中国の銀行業金融機関は貸出を積極的に伸ばし、2005年以降は一般企業による社債の発行が奨励されたこともあり、中国の非金融部門の資金調達規模は国内総生産(GDP)の伸びを大きく上回るスピードで拡大を続けた(図1)。中国経済が2008年のグローバル金融危機のダメージから逸早く回復できたのは、いわゆる「4兆元の景気刺激策」に呼応する形で、金融面から潤沢に資金が供給されたことによるところが大きい。

図1:中国の与信残高の対GDP比率の推移

(注)人民銀行公表の社会融資総量残高に政府発行債券残高が含まれたのは2016年以降だが、本図では2002~2015年のデータにも当該残高を加算。

資料出所:CEIC China Premium Database

しかし、当該投資促進政策は、その数年後には過剰生産能力、過剰住宅在庫、過剰債務などの問題として、中国の地方政府、企業、そして金融機関の重荷となってしまった。党中央と国務院は、2016年と2017年の政策重点課題を「三去(上記3つの過剰の解消)、一降(企業コストの低下)、一補(弱点分野の補強)」と定め、問題の解決に注力した。ただ、そのために金融機関の融資スタンスが慎重化し、企業の資金繰りが圧迫されると、2018年頃からは中小企業金融の拡充も政策課題として重視されるようになった。金融機関サイドに立ってみると、一方で融資の削減・回収を求められながら、一方で相対的にリスクが高い中小企業への融資を伸ばさなければいけないということで、対応が難しくなっている。

とくに農村部では3千を超える金融機関が業務を展開しているが、その多くは未だ経営基盤再建途上の不安定な状況におかれている。人民銀行は、2019年第4四半期時点で、545の金融機関を「高リスク金融機関」とみなし、その多くは農村の金融機関であると説明している[2]。また、都市部においても、ガバナンスの問題などから危機的状況に陥っている金融機関が現れている。2019年には都市商業銀行2行と株式制商業銀行1行の経営危機が明らかとなり、そのうち1行が公的管理下におかれた一方、他の2行は地元政府と人民銀行、銀行保険監督管理委員会の指導・支援の下で、財務リストラを進めている。このほかにも、メディアでは経営難に直面している銀行の名前がいくつか上がっている。

より厳しい状況が予想される2021年

国内金融問題が次第に難しい局面に陥りつつある中で、米国との経済摩擦の深刻化や新型コロナウイルス感染症(Covid-19)の蔓延が企業経営に及ぼすダメージは計り知れず、中国の金融機関経営を巡る環境の厳しさは増している。

2021年初の人民銀行工作会議では、本年の政策目標として、①穏健な金融政策のきめ細やかで合理的な運営、②金融政策を通じた中小企業など実体経済支援の継続、③環境保護に資する金融資源の分配、④マクロプルーデンス政策の枠組みの拡充、⑤金融リスク解消の継続、⑥グローバルな金融問題への積極的な参加、⑦人民元国際化の安定的推進、⑧金融市場及び金融機関の改革の深化、⑨秩序だった資本取引規制の緩和を含む外貨管理業務の改善、⑩金融サービスレベルの向上など、多岐にわたる内容が掲げられている。

具体的な施策が明らかになるのはこれからであろうが、人民銀行の公表資料からは、まずは経済の落ち込みを回避し、とくに中小企業への金融面からのサポートを拡充することを重視するとともに、リスク管理面では、個別金融機関のリスクが国内金融システム全体に及ぶようなシステミックリスクの台頭を防止することに重点が置かれているように見受けられる。金融市場への市場メカニズムのさらなる導入の重要性もしっかりと認識されている模様ながら、国内中小金融機関の立て直しが万全でない状況にあっては、やはり「管理」の側面が重視される可能性が高いのではないか。

昨今、中国内外のメディアで取り沙汰されているフィンテック企業に対する規制強化も、リスク管理の視点からみると理解できる面は小さくない。ただし、民営企業の活力をうまく取り込んだ同国のフィンテックの発展は、新たな金融サービスの台頭として世界的な注目を集めてきた面もあるだけに、今後も金融のイノベーションへの貢献が期待される。中国政府には、発展の過程で従来の枠組みに収まらない非合法な活動が生じた場合には、それを行政的に力づくで抑え込むのではなく、市場参加者とのオープンな対話も含めた透明度の高い手法を通じて、公正な競争環境を整備する努力が求められているのではないか。

[1] ただし、リーマンショックの打撃を受けた欧米の戦略投資家の殆どが、2008年以降に中国の銀行から出資を引き揚げる動きに転じたため、2010年にIPOを行った農業銀行は外国戦略投資家に中核となるような出資は求めなかった。

[2] 中国人民銀行「中国金融安定報告2020」。

-

-

- キヤノングローバル戦略研究所 研究主幹

- 岡嵜 久実子

- 岡嵜 久実子

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる