三井住友信託銀行株式会社 法人企画部

ESGソリューション企画推進室 室長

松本 千賀子

| 1.はじめに 2.TCFD提言とは 3.気候変動情報開示の背景 (1) グローバルリスクとしての気候変動 (2) 企業の無形資産価値に関する情報開示の重要性 4.TCFD提言に基づく情報開示のメリット 5.未来から学ぶ経営戦略 |

1.はじめに

TCFD(気候関連財務情報開示タスクフォース)や気候変動と言った言葉が、最近は日本のビジネスパーソンの会話にも上るようになり、気候変動による自然災害の甚大化や企業価値への影響を報じる記事やニュースも日本の新聞やテレビで取り上げられることが多くなった。本稿においては、気候変動の企業価値への影響が重要視されるトレンドの背景にあるものや、TCFD提言の内容、TCFD提言を踏まえた情報開示に関するメリットを概観し、TCFD提言の本質とそこから学ぶ不確実性に対応する経営戦略について議論してみたい。

2.TCFD提言とは

TCFDとは、気候変動に関する情報開示のフレームワーク提言を考案したタスクフォースの名称である。タスクフォース創設は、2015年に締結されたパリ協定に遡る。200近くの国が合意したパリ協定では、2100年における地球の平均気温の上昇を第一次産業革命以前の気温に比べ2度以下に抑えることが共通の目的とされた。パリ協定での合意を受けて、G20がFBS(金融安定理事会)に対し、気候変動が金融セクターにもたらす影響を評価することを指示した。これをきっかけに、FSBによってTCFDが2015年12月に設立され、投融資家、保険会社が投融資先や取引先企業にとっての気候関連のリスクや機会を適切に評価するための情報開示のフレームワークを開発することがタスクフォースのマンデート(与えられた任務)とされた。

タスクフォースの座長は、元ニューヨーク市市長のブルームバーグ氏で、彼のリーダーシップのもとに、2017年6月には「気候関連財務情報開示タスクフォースによる提言」と題する最終報告書が発表された。最終報告書は、一般的にTCFD提言と呼ばれるもので、企業が気候関連のリスクや機会に関する情報開示を行うためのフレームワークを提示している。このフレームワークは、どの産業セクターにも通用し、全ての企業が活用できるものとして作られている。しかし、TCFD提言自身には法的強制力はないので、気候変動に関する情報開示は、企業の任意であり、情報開示をする場合においても、TCFD提言のフレームワークを使用するか否かも、企業の選択に任せられている。

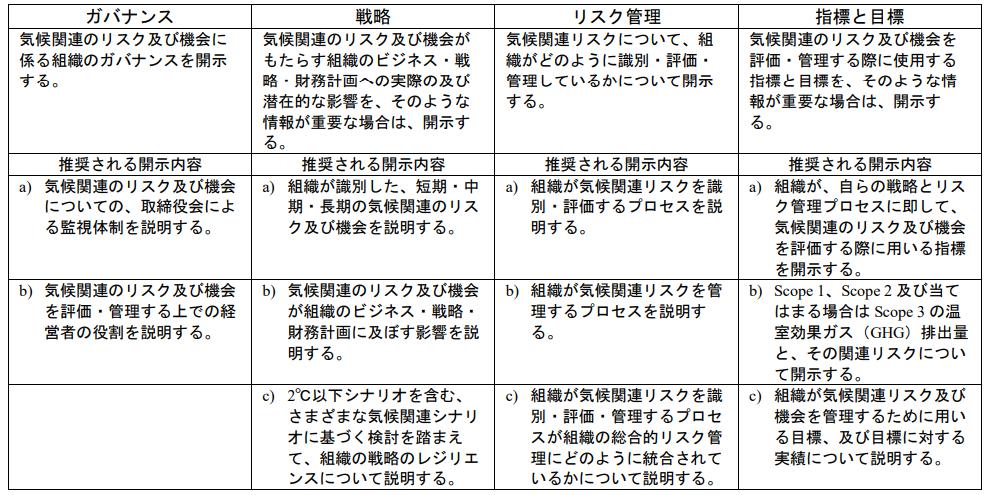

TCFD提言は、気候変動の事業への影響を、「ガバナンス」、「戦略」、「リスク管理」、「目標と指標」という4項目において情報開示することを推奨している。項目ごとに2つから3つのサブ項目があり(図表1)[1]、合計11のサブ項目に沿って情報開示をすることになる。TCFD提言においては、気候変動に関するリスクは移行リスクと物理的リスクに分類される。2100年時点での地球の平均気温上昇を2度以下に抑えるためには、炭素系エネルギーに依存した経済から低炭素経済に「移行」する必要があり、経済を支えるエネルギー源の転換に伴う政策や法規制の導入、技術革新や市場の変化、一般消費者の嗜好や価値観の変化といった経済社会的変化に伴うリスクを「移行リスク」として分類している。その一方で、地球の平均温度が上昇することによって起こる自然災害(台風、豪雨、干ばつ、海面上昇など)の激甚化やそれに伴う生態系の破壊、農産物や漁獲量の減少などは、「物理的リスク」と分類される。機会としては、資源の利用効率の向上や再生エネルギーへの移行に伴うビジネス機会の醸成や、低炭素経済への移行において製品やサービスのイノベーションが起こる機会、消費者嗜好の変化にともなう新たなビジネス機会などが挙げられる。

TCFD提言の特徴は、移行リスクや物理的リスク、また機会といった気候変動の事業インパクトを財務情報として開示することと、事業インパクトを評価するにあたりシナリオ分析の活用を推奨している点にある。気候変動は、ESGにおいては、E(環境)に属する課題として捉えられる。ESGに関する企業情報は、財務情報に対比させて「非財務情報」と呼ばれることが多い。TCFD提言が発表されるまでは、ESG情報は定性的情報としての開示が一般的であった。そのコンテクストから考えると、今回タスクフォースが、財務情報としての気候情報開示を推奨することには大きな意味が込められていると理解する必要があろう。

図表1:TCFD提言が推奨する情報開示の11項目 出所:TCFD(2017)「最終報告書 気候関連財務情報開示タスクフォースによる提言」

出所:TCFD(2017)「最終報告書 気候関連財務情報開示タスクフォースによる提言」

財務情報としての開示とは、企業の損益計算書や貸借対照表といった財務諸表へのインパクトを定量分析し開示することである。例えば、世界が低炭素経済へ移行するシナリオにおいて、炭素税の導入を仮定する場合には、企業が使用するエネルギーコストの上昇が予測されるため、エネルギー関連経費の増額を試算することが必要となる。 TCFD提言の発表以前においては、気候変動の事業インパクト分析を行っていた企業は少数派である。多くの企業にとっては、気候変動に関するリスクと機会の棚卸しと評価、そして事業インパクトの定量分析に取り組むことから始めることとなる。

3.気候変動情報開示の背景

(1)グローバルリスクとしての気候変動

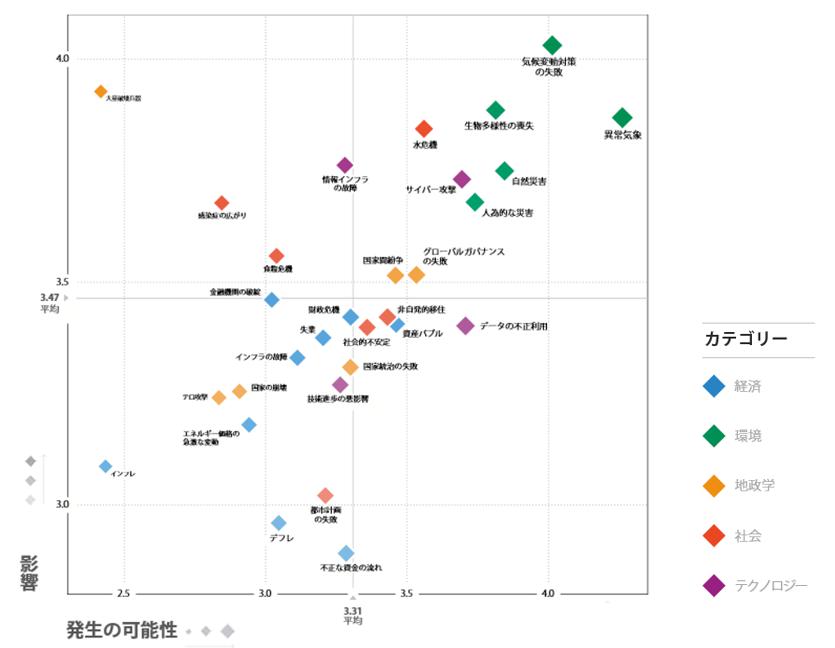

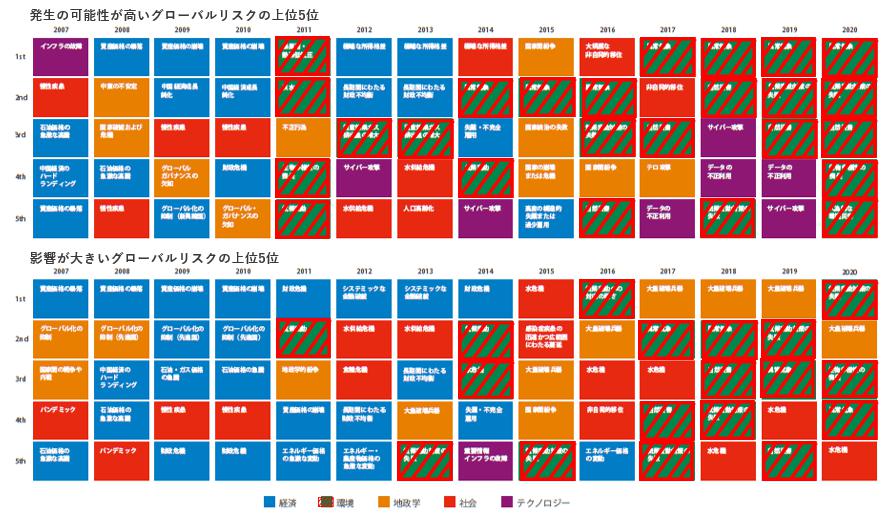

WEF(世界経済フォーラム)は、毎年 「グローバルリスクレポート」においてリスク発生可能性と発生した場合のインパクトの大きさの2軸で評価した 重要リスクを発表している。「グローバルリスクレポート」はビジネス界の視点のみではなく、広く産官学の視点や研究結果を反映し、世界が何を重要リスクとして捉えているのかを報告している。2020年度版では、最重要リスクの4つに、気候変動緩和の失敗、異常気象、生態系の破壊、自然災害といった気候関連リスクが挙げられた(図表2)[2]。人為的環境破壊を含むと、 最重要リスク5つの全てが環境部門リスクとなったのは、WEFのグローバルリスクサーベイが始まって以来初めてであると報告されている。また2007~2020年の14年間における重要リスクの変遷をたどると(図表3)[2]、2010年以降より環境系のリスク(同図内、![]() )が現出し、毎年その重要度が増していることが見て取れる。

)が現出し、毎年その重要度が増していることが見て取れる。

図表2:グローバルリスクマップ(2020年)

出所:World Economic Forum(2020)The Global Risks Report 2020

図表3:リスクランドスケープの変遷 (2007~2020年)

出所:World Economic Forum(2020)The Global Risks Report 2020

ちなみに、感染症リスクも図表2のリスクマップには登場していて、発生した場合のインパクトの大きさからはトップ10リスクに入っている。 感染症によるパンデミック発生のリスクは、感染症専門家間では長く議論されてきているので、リスクの存在を認知していたグローバルビジネスリーダーは、意外に多かったのではないだろうか。しかしパンデミックリスクの事業インパクトを定量分析し、財務的な影響を把握していたグローバル企業はどれくらいあったであろうか。

気候変動リスクの事業インパクトを定量的に分析しその財務インパクトを理解しようとする動きは、まさに今我々が経験しているような世界経済の機能不全や資本市場の混乱を回避するためである。ピーター・ドラッカーの言葉に「計測できないものは、管理できない(If you don’t measure, you can’t manage it.)」がある。企業が気候変動のリスクと機会を管理し、自社の企業価値を保全・創造するには、気候変動による事業インパクトを定量分析する必要がある。

(2)企業の無形資産価値に関する情報開示の重要性

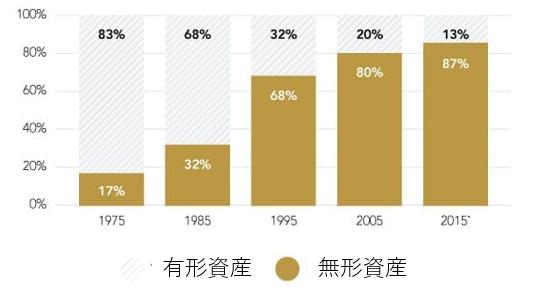

資本市場において上場企業の価値が正しく評価されるためには、正しい財務情報を開示することが重要であるが、昨今においては財務情報のみでは企業価値の評価が困難になってきていることが資本市場の課題の1つである。それは企業価値の大きな部分が、財務情報には現れにくい企業の無形資産から生み出されているからである。図表4[3]は、米国の資本市場で取引される企業の価値の9割近くが無形資産の価値であることを示している。GAFAM(グーグル、アマゾン、フェースブック、アップル、マイクロソフト)の5社の時価総額が2020年7月には64兆 USドルとなり、また8月にはアップルの時価総額が20兆USドル 以上となり、サウジアラムコの時価総額を超えたことが話題となった。Eコマースの顧客数やソーシャルメディアの会員数、ゲームや音楽をストリーミングするプラットフォームは、財務情報のみからは価値を評価することができない無形資産であるが、これらの無形資産が巨額の富を生み出している。

図4: 米国S&P500対象企業の無形資産の価値[3]

出所:Ocean Tomoウェブサイト

注:米国S&P500対象企業の資産における有形資産・無形資産の割合

GAFAMのようにドラマチックな例でなくとも、イノベーションを生み出す力や技術力、人材や組織文化、危機管理能力や経営陣のマネジメント能力は、企業の長期価値を保全・創造する無形資産として認識されている。企業の長期的価値創造に重要と考えられている無形資産の価値が測定されておらず、比較可能な形で情報が開示されていないことが、近年における資本市場の重要課題である。正しく企業価値を評価するための重要情報の開示が整備されていないということは、経済活動の血流とも言える資本が正しい場所(企業)に流されていないことを意味する。今日の資本市場において、インベストメントチェーン(投資の流れ)がディスコネクト(断絶)してしまっているというのは、本来投資されるべき優良企業に資本が流れず、間違った企業に資本が投資されていることを意味している。

このインベストメントチェーンの断絶は、気候変動関連の企業情報開示に関しても起こっているといわれる。気候変動の事業インパクト分析に関しては、大きく分類すると2種類のシナリオが利用されている。1つは「成り行きシナリオ」で炭素系エネルギーに大きく依存した現在の経済活動がこのまま継続する世界を想定し、2030年を超えるあたりから自然災害が甚大化し生態系が破壊されていくというシナリオである。もう1つは「低炭素経済に移行するシナリオ」で、自然災害や生態系の破壊は緩和されるが、温室効果ガス排出に関する規制の導入、技術革新、市場変化など様々な経済社会的変化といった企業リスクが予測されるシナリオである。気候変動のどのシナリオに対しても長期的な強靭性を持った企業を正しく見極め、そこに資本市場の血流を流していくことができれば、金融システムと市場の安定は確保される。しかし、戦略の強靭性やリスク管理能力は、企業の無形資産価値の中に含まれていて、財務諸表だけでは判断することはできず、判断するための企業情報が開示されていないというのが、TCFD提言が発表される以前の課題であった。TCFD提言は、「投資家が投資家のために作った提言だ」と言われる。投資判断をするために必要とされる気候関連の企業情報は何かを選定し、それらの情報がどのようなフォーマットで開示されるべきかを考えて作られたのが、TCFD提言なのである。

4.TCFD提言に基づく情報開示のメリット

気候変動に関する情報を開示するには、まず事業インパクト分析の実施が必要で、企業内関連部門を巻き込んだ体制作りをはじめとし、人材や時間などのコストがかかる。そのメリットはあるのかと、疑問に思う企業経営者も多いのではないだろうか。現時点では、気候変動に関する情報開示をしなくとも、企業価値が低く評価され株価への悪影響がすぐに起こるわけではないだろう。しかし、企業のESGパフォーマンスを投資判断材料に取り入れる機関投資家は確実に増えているし、ESG投資額は毎年増加を続けている。ブラックロックのCEOであるラリー・フィンクが投資先企業CEOに宛てた2020年1月のレター[4]は、気候変動リスクにかなりのスペースを割いてその重要性を語り、「気候リスクは、投資リスクである」と言い切っている。企業の気候変動に関する情報開示の重要性について語り、TCFD提言に基づいた情報開示フレームワークが有用であることにも触れている。日本では、GPIF(年金積立金管理運用独立行政法人)が2019年8月に気候変動の投資ポートフォリオへのインパクトに関する情報開示を行った。2020年にはシナリオ分析を行い、移行リスクと物理的リスクの影響を開示している。GPIFの動きを受けて、日本国内のアセットマネジャーによる気候変動関連の情報開示も進んでくると予測される。

このトレンドの中で、特に上場企業に関しては、気候変動関連の情報を開示しないことのリスクやコストが高まることが予想される。あらゆる情報が溢れるデジタル社会においては、企業が気候変動に関する情報を発信しなければ、投資家などのステークホルダーは、第三者が発信した自社の気候変動に関する情報に基づき、自社の企業価値を勝手に判断してしまうであろう。デジタル社会においては、情報発信を怠ることから生じる誤解も、企業側にその責任があるとの認識が必要だ。自社価値を正しくステークホルダーに評価してもらうためには、自社に関する正しい情報をプロアクティブに発信し、自社価値の正しい判断へと導くコンスタントなコミュニケーション努力が重要である。

ラリー・フィンクが言うように、気候変動情報開示は企業と投資家双方にとって重要であるが、企業にとっては、気候変動の事業インパクトを測定し、戦略的対応を講じることが、より本質的に重要である。気候変動のインパクトは、経済構造そのものの変換を起こすエネルギー源の問題であったり、生態系などの自然資本の問題であったり、多くの企業にとって、 ビジネスモデルやビジネスインフラの転換といった、経営戦略や事業計画の根本部分の見直しが必要とされるインパクトが多い。多くの製造業にとっては、省エネやエネルギー効率の高い生産設備や輸送システムへの投資や材料調達の安定的確保等、中長期的事業計画の見直しが必要となろう。そのため、数ヶ月で完了する分析や経営判断ではなく、数年間にわたり分析深度を深めつつ、戦略や事業計画の方向を転換していく場合が多いと考えられる。

自社事業の大きな転換が予想されない産業セクターにおいても、現行の経営戦略や中期計画の延長線上にある自社企業の成長や長期ビジョンが、気候変動リスクに鑑みて、強靭性を持ち合わせているのかを検証をすることは大切である。「計測できないものは、管理できない」。様々な仮定を積み重ねた算定値であっても、計測することで初めて明らかになる点もあり、リスクと機会に関する定量分析の結果が、定性分析で予想した結果とは異なることもある。また、様々な要因による事業インパクトを貨幣価値として分析することで、インパクトの比較が可能となり規模感も明確になる。定量分析となるとハードルは高くなるが、そのメリットは大きい。

5.未来から学ぶ経営戦略

気候変動に対応する経営戦略のキーワードは、「不確実性」である。不確実性が高い気候変動は、企業戦略策定にあたって考慮するには向かないと考えた経営者は、COVID19以前には多かったのではないだろうか。不確実性の高いリスクであるパンデミックによる経済の甚大な被害を経験する我々にとっては、もはや「不確実性」を企業戦略の外部経済(エクスタナリティ)として捉えることは考えられない。今後は不確実性をマネージできる経営者能力が、企業価値を差別化するのではないだろうか。

TCFD提言が推奨する「シナリオ分析」は、長年ロイヤルダッチシェル社が、戦略策定に使用してきたツールとして知られている。米国においては、第二次世界大戦後の核戦争に備える戦略を策定する手法として、米国空軍が設立したランドコーポレーション(Rand Corporation) [5]がシナリオ分析を活用したことがその始まりと言われている。現在企業の多くは、過去のデータと経験則をもとに自社の未来の成長戦略を策定している。つまり過去から学んだことをもとに、未来に備えるわけである。しかし未知の世界、あるいは予測できない不確実な世界に対応するには、過去の経験やデータに基づいた判断のみでは通用しない。そこで活用されるのが「シナリオ分析」で、「未来から学ぶ」戦略立案の手法である。当時ロイヤルダッチシェル社のピエール・ワック氏は、ランドコーポレーション出身のヘルマン・カーン氏からシナリオ分析の手法を学び1970年代初めにビジネス戦略の策定に取り入れていた。1973年にはオイルショックが起こるが、ロイヤルダッチシェル社はシナリオ分析を行っていたために、競合他社よりもダメージを受けずに危機を乗り切ることができたと言われている[6]。

シナリオ分析を用いる戦略策定においては、人間の「想像力」を駆使することによって、起こりうると考えられる複数の異なる未来の世界像を構築する。それぞれのシナリオで想定される10年後、20年後あるいは30年後の未来世界において、自社が生き延び成長しているためには、今現在の時点において戦略的に何をしているべきなのかを、未来からのバックキャストで考察する。複数のシナリオで起こりうる未来のシミュレーションをする中に、どのシナリオにおいても重要と考えられる戦略的要素があぶり出されてくるが、それらを企業戦略や事業計画に反映することで戦略の強靭化を図る。人間の持つ想像力を駆使した想定される未来から学び、不確実性に対応する企業戦略の強靭性を高めていくことが、シナリオ分析の本旨である。

マルチステークホルダー資本主義の世界においては、グローバルな社会問題である気候変動に対して、自らの持続可能性を担保するだけでなく、気候変動をくい止めリバースするソリューションを見出すことが、企業とその企業に資本を流す金融機関に求められている。社会問題の解決は、もはや政治と行政だけの責任ではなく、地球上で自然資本や社会資本を使って経済活動を行う企業と金融機関にも責任があると認識されている。世界経済の安定とそのために必要とされるエネルギー供給を確保しながらも、低炭素経済へのスピード感ある移行を可能とするイノベーションが必要とされており、イノベーションを創出する資本の流れを作っていくことも急務である。

TCFD提言が推奨する情報開示への取り組みは、表面的には、負担の大きい非財務情報開示を企業に要求するもう1つの厄介な国際的なムーブメントのようにも見える。しかし、TCFD提言の本質的目的は、企業が不確実な未来にも対応できる経営能力を備え、企業戦略と事業計画の強靭性を高めることにある。シナリオ分析の実施はハードルが高く、人的・財務的なコストも大きい取り組みではあるが、多くの日本企業が積極的に取り組むことによって、日本企業の経営戦略と事業計画の強靭性が高められ、それをもって日本企業の長期的価値の保全につながるものと考えられる。また気候変動を緩和するイノベーションを起こし、新たな企業価値を創造する日本企業も増えるだろう。さらには、こういった気候変動対応の実質的な経営判断、戦略、事業活動に裏付けられた情報開示があってこそ、強靭で持続的に価値を創造する企業に向けて資本を投資する健全な日本の金融システムとインベストメントチェーンが確立され、資本市場の安定した成長が確保されると言えよう。

[1] TCFD(2017)「最終報告書 気候関連財務情報開示タスクフォースによる提言」2017年6月

[2] World Economic Forumウェブサイト, The Global Risks Report 2020

https://www.weforum.org/reports/the-global-risks-report-2020(2020年9月30日)

[3] Ocean Tomo (2015)“Ocean Tomo Releases 2015 Annual Study of Intangible Asset Market Value”

https://www.oceantomo.com/insights/ocean-tomo-releases-2015-annual-study-of-intangible-asset-market-value/(2020年9月30日)

[4] BlackRockウェブサイト

https://www.blackrock.com/corporate/investor-relations/larry-fink-ceo-letter(2020年9月30日)

[5] Rand Corporationウェブサイト, “Brief History of Rand”

https://www.rand.org/about/history/a-brief-history-of-rand.html(2020年 9月 30日)

[6] J. P. Scoblic(2020) “Learning from the Future,” Harvard Business Review, July-August 2020

『CSR白書2020 ――TCFD提言を踏まえた気候関連情報開示と不確実性時代の経営戦略』

(東京財団政策研究所、2020)pp. 112-121より転載

*書籍の詳細は こちら