| ・基礎年金の45年加入が重要な論点に ・公的年金における被保険者の3分類 ・第2号は負担不変で給付構成に変化、第1号と第3号は人数増 |

基礎年金の45年加入が重要な論点に

今後の年金改正の議論において重要な論点と目されるのが基礎年金の45年加入である。基礎年金は、厚生年金保険、国民年金、共済組合のいずれの年金制度に加入していても共通に給付され、現在、20歳から59歳までの40年加入で満額65,141円(月額)である。これを64歳までの45年加入へ延長する案は、繰り返し厚生労働省から提案されており、直近では、2020年12月25日の社会保障審議会年金数理部会において、それが年金給付水準に与える効果などの試算結果が改めて示されている。

確かに、就労期間の伸長に年金制度を合わせていく必要があり、かつ、加入期間を長くすればその分給付水準の底上げも期待されることから45年加入は極めて重要なテーマである。それによりマクロ経済スライドによる給付水準の低下を和らげることができる。厚生労働省の試算では、基礎年金の給付水準は3割程度の引き下げが必要であるとされている(注[1])。しかし、問題は一見するほど単純ではない。

公的年金における被保険者の3分類

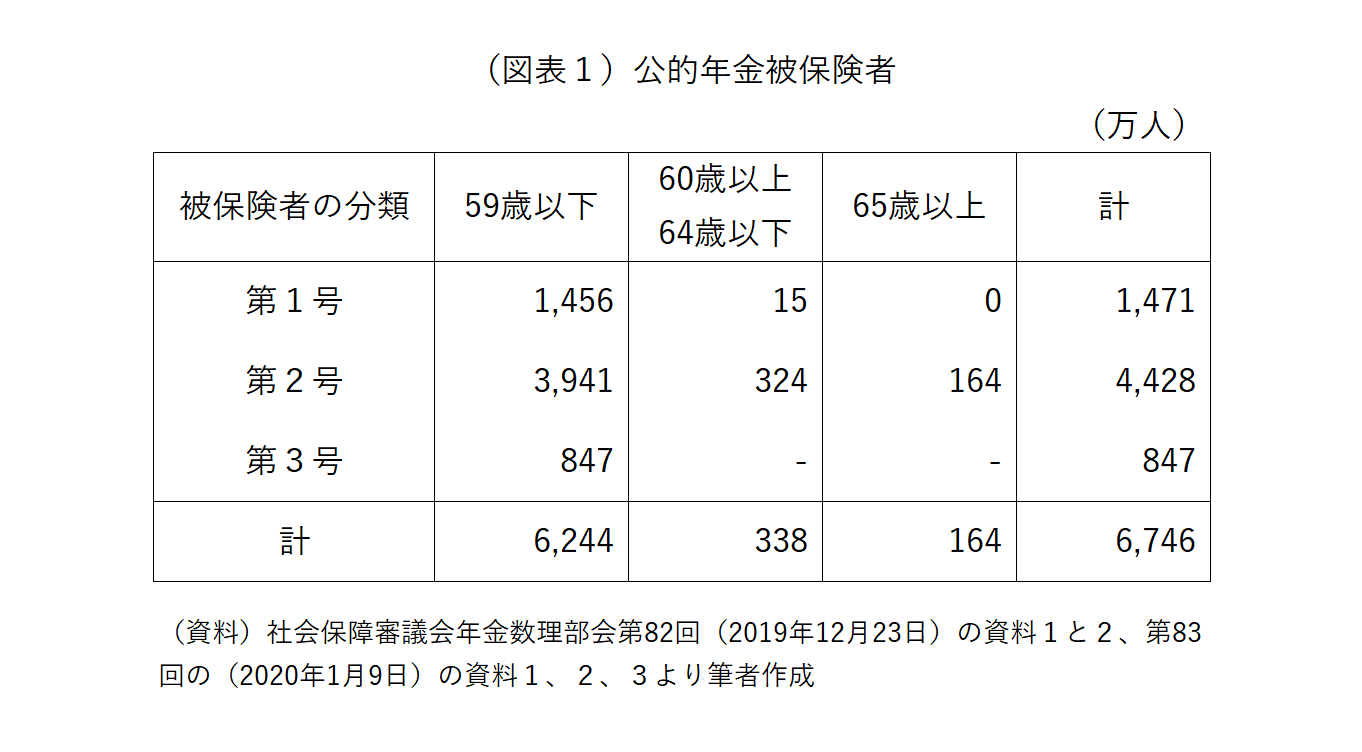

公的年金制度の被保険者は、就業状況に応じ第1号、第2号、第3号の3つに分類される。基礎年金の45年加入は、それぞれの分類によって負担面と給付面における影響が異なるため、まずはこれらの概要を押さえておく必要がある。

第1号被保険者とは、月々定額16,540円(2020年度)の国民年金保険料を支払っている国民年金制度の加入者である。現在、第1号は1,471万人おり(図表1)、ほとんどが59歳以下である(注[2])。60歳以上の被保険者も第1号合計の約1%(15万人)いるが、任意加入者である。任意加入とは、60歳までに満額の基礎年金受給に必要な加入期間40年を満たしていない人などが年金額の増額を希望する場合のための仕組みである。第1号は、基礎年金のみを受給する。

第2号被保険者とは、被用者年金、具体的には厚生年金保険および共済組合の加入者である。第2号は18.3%の保険料を労使折半で負担する(注[3])。保険料には基礎年金の費用も含まれている。第2号は60歳以上の被保険者も相当数おり、第2号4,428万人のうち、60歳以上64歳以下は324万人、65歳以上は164万人と、60歳以上の被保険者(488万人)は第2号の11%を占めている。これは、被用者については労働時間が正社員の4分の3以上であるなど一定の就労要件を満たす場合、69歳までは厚生年金保険あるいは共済組合への加入義務が課せられているためである。

第3号被保険者とは、第2号被保険者の夫を持つ一定収入以下の妻である。第3号被保険者は847万人おり、全員59歳以下である。しばしば、「専業主婦の妻」と説明されるが、家事専業ではなくパート収入などがあっても、その額が一定以下であれば第3号に該当する。実際、第3号の約半数は就労者である(注[4])。この「一定以下の収入」という基準が、妻の勤務先の従業員規模によって2通りあるためややこしいが、従業員規模500人超であれば一定収入は106万円、同様に500人以下であれば130万円となっている。第3号被保険者は、保険料を直接負担せずとも、第2号被保険者となっている夫の妻である期間に応じ、基礎年金の受給権を得ることができる。

第3号被保険者の仕組みには、主に次の2点からかねてより批判がある。1つは、こうした恩恵のない世帯形態、具体的には単身世帯、夫婦とも第2号の世帯、夫婦とも第1号の世帯との公平性の観点である。もう1つは、「130万円のかべ」として知られるように、この仕組みが就労行動を歪めていることである。従業員500人以下の企業でパート就労している場合を例にとれば、年収が130万円を上回ると年金制度における被保険者の分類が第3号から第2号に切り替わることで保険料負担が発生し、可処分所得がその分減少する。企業側においても保険料の事業主負担が発生する。そこで、年収が130万円を上回らないようしばしば就労調整が行われる。

なお、話を簡単にするためここでは夫とその妻という表現をとっているが、その逆も成り立つ。実際、第3号被保険者847万人のうち11万人は男性である。

第2号は負担不変で給付構成に変化、第1号と第3号は人数増

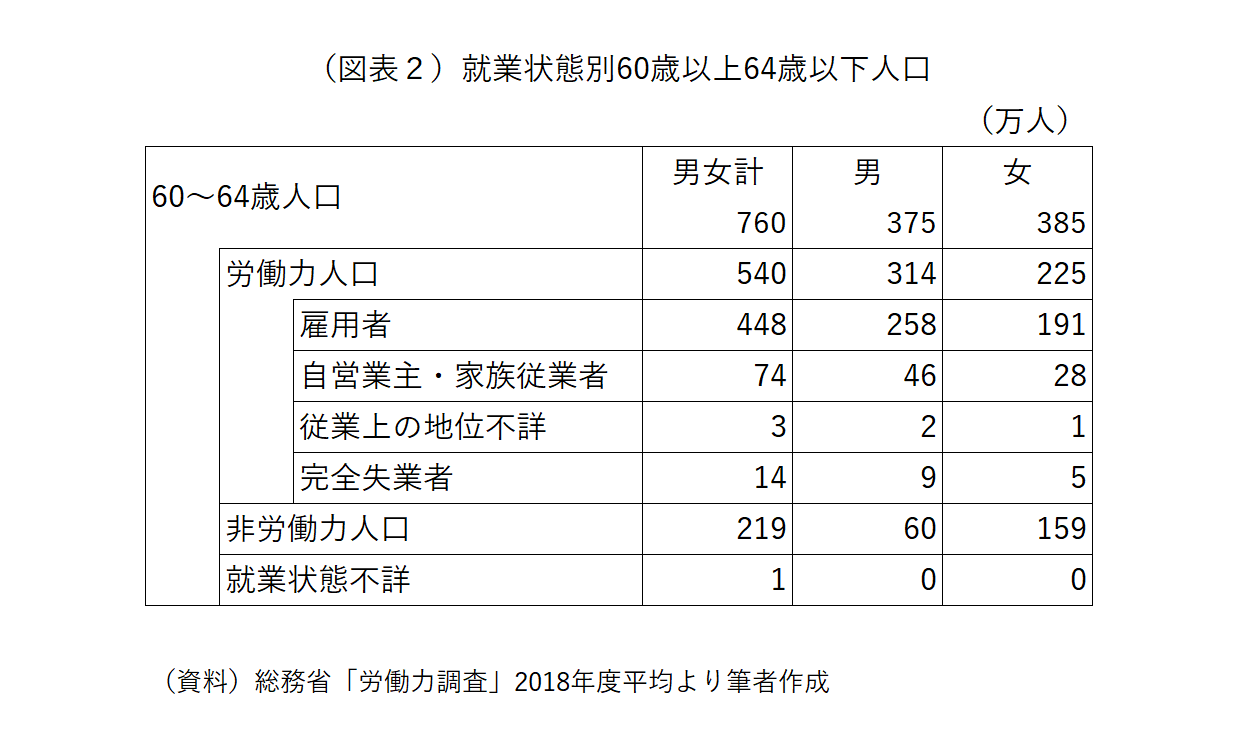

基礎年金が64歳までの45年加入となった場合、影響の及ぶ60~64歳人口は現在760万人おり、うち労働力人口が540万人となっている(2018年度平均、図表2)。

労働力人口を就業状態別にみると、①約8割の448万人が雇用者、②1割強の74万人が自営業者・家族従業者となっている。非労働力人口は219万人おり、性別でみると③約7割が女性(159万人)となっている。人口規模が大きい①、③、②の順に、基礎年金45年加入の影響を整理すると次のようになる。

まず、448万人の雇用者である。そのうち約7割を占める324万人は既に第2号被保険者となっており(図表1)、45年加入が実施されても保険料負担はこれまでと全く変わらない。他方、給付面においては変化が生じる。第2号被保険者は、基礎年金と厚生年金の2つの年金を受け取り、それぞれ1階、2階と呼ばれる。

現在、基礎年金の給付は40年加入によって得られる満額月額65,141円で頭打ちとなり、40年を超えて厚生年金保険あるいは共済組合に加入しても1階は増えず、増えるのは2階のみである。基礎年金45年加入となれば、40年を超えて厚生年金保険あるいは共済組合に加入した分も、きちんと基礎年金の給付に反映されるようになる。ただ、第2号被保険者が負担する保険料そのものは変わらないため、その分、2階の給付原資が削られ、2階の給付は薄くなる。

このように1階が厚く、2階が薄くなることは、第2号被保険者のなかで垂直的再分配が強化されることを意味する。1階は現役時に払った保険料の多寡とは無関係に、加入した期間のみに応じて給付されるのに対し、2階は加入期間のみならず払った保険料の多寡に応じて給付されるためである。よって、保険料の多寡と無関係な1階の給付が相対的に厚くなるということは、垂直的再分配の強化となる。これは、格差縮小を是とする観点からは肯定的な評価が可能であろう。

448万人の雇用者のうち残り約3割の124万人(おおむね非正規雇用とみられる)は、基礎年金45年加入によって新たに第1号被保険者になり、月々16,540円の保険料負担が生じる。

次に、219万人の非労働力人口である。219万人のうち夫が第2号被保険者である妻(またはその逆)は、新たに第3号被保険者となる。その規模はおよそ3割(64.5万人)と推測される(注[5])。このように、第3号被保険者が増えることは、この仕組みに批判的な立場からは問題視されるだろう。それ以外のおよそ7割は新たに第1号被保険者となる。もっとも、大方が保険料免除の対象になるものと考えられる。

最後に、74万人の自営業者・家族従業者である。この人たちは、現在、任意加入あるいは厚生年金保険の適用を受けている人を除けば、公的年金には未加入であると考えられる。基礎年金の45年加入によって、新たに第1号被保険者になる。

このように、長く働くようになったから制度もそれに合わせるべきであるし、長く保険料を納めればその分年金も増えて良いだろう――というほど基礎年金45年加入の問題は単純ではない。第3号被保険者の仕組みに批判的な立場からは注文も付くであろうし、非労働力人口のうち新たに第1号となる人たちの相当数は保険料免除の対象になることも予想される。すると、年金給付底上げという効果も減退してしまうし、制度運営にかかる負荷も懸念される。保険料免除には被保険者から日本年金機構に対しての免除申請が必要となるためである。

最大のボリュームゾーンである雇用者の多くは既に保険料を負担しているし、そうではない恐らくは非正規雇用の人たちは45年加入によって第1号被保険者となるものの、逆進的な定額保険料負担が重荷となり、一定割合の未納も発生するであろう。総じて、年金財政の支え手を増やすという観点からはあまり期待が持てそうにない。

冒頭に引用した2020年12月25日開催の社会保障審議会年金数理部会の資料では、基礎年金45年加入に加え、基礎年金と厚生年金のマクロ経済スライド調整期間の一致も組み合わせて示されており、政策評価を一段と難しくしている(注[6])。2020年12月14日に公表された全世代型社会保障検討会議の報告書が、本文わずか5ページであったことが驚きをもって迎えられたように、社会保障の議論は低調である。国民の理解の深化、および、より良い政策実現に向け議論活性化が不可欠であろう。

[1] 厚生労働省HP、2019(令和元)年財政検証の資料。基礎年金の所得代替率は2019年度18.2%だが、マクロ経済スライドにより最終的に13.1%になると推計されている(経済前提ケースⅢ)。

[2] 2018年度末の実績。出所は社会保障審議会年金数理部会第82回(2019年12月23日)の資料1と2、第83回の(2020年1月9日)の資料1、2、3。

[3] 共済組合には、国家公務員、地方公務員、私学教職員の3つがある。共済組合は、2015年施行の被用者年金一元化によって、厚生年金保険法を根拠法とするようになっているが、厚生年金保険とは別に運営されており、保険料率も18.3%に向けた引き上げ途上にある。

[4] 厚生労働省「平成28年公的年金加入状況等調査」第3表 男女、年齢階級、就業形態別公的年金加入状況。第3号被保険者は897.8万人、うち就業者は474.9万人。

[5] 55歳以上59歳以下の第2号被保険者に対する第3号被保険者の割合から推測した。55歳以上59歳以下において男性の第2号286.2万人に対し女性の第3号は116.1万人である(社会保障審議会年金数理部会第82回(2019年12月23日)の資料1と2、第83回の(2020年1月9日)の資料1、2、3)。60歳以上64歳以下においても、この比率と同様の第3号がいると考え、女性の非労働力人口159万人に(116.1/286.2)を掛け合わせ64.5万人(≒219万人の3割)を求めた。

[6] 2019年財政検証では、厚生年金のマクロ経済スライド適用期間が2025年度までであるのに対し、基礎年金は2047年度(ケースⅢ)と22年も長くなるとされている。その結果、基礎年金の厚生年金に対する相対的な給付水準の落ち込みが激しくなると予想されている。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回