| ・メイド・イン・アメリカ税制改革提案 ・トランプ税制(TCJA)以前のアメリカの法人税 ・TCJAの目指したもの ・バイデン税制改革(MIATP)に課されたもの ・目指すべき税制 |

メイド・イン・アメリカ税制改革提案

バイデン政権は、「ファクトシート:アメリカの雇用プラン」(2021年3月31日)を発表した。このプランのねらいは、インターステイトハイウェイ建設や月面着陸を実現したアポロ計画以来最大となる公共投資によって、アメリカの競争力を強化し、安定した高賃金を実現することである。財源となるのは、法人税である。「ファクトシート」によれば、法人税増税によって、今後15年間で2兆ドル超の税収が上がり、それによって公共投資財源を賄ったうえ、さらに財政赤字を恒久的に削減していくことができるとされている。

この法人税増税の構想が、アメリカ財務省が本年4月7日に提出した「メイド・イン・アメリカ・タックスプラン」 (以下、MIATP)である。ここではこの提案の検討を通じて、以下を指摘したい。

- 法人税増税は、国内の税率引上げだけではなく、アメリカ企業の海外子会社への課税強化にも及んでいる。

- 海外子会社への課税は、トランプ政権下で実現した税制改革(Tax Cuts and Jobs Act、以下、TCJA)において抜本的に改正された。MIATPはそこで導入された、海外子会社所得と国内所得との合算課税により、大幅増税を図っている。

- しかし、投資受入国の法人税率引下げ競争のもと、海外子会社への課税強化は、アメリカだけでは実現できない。そこでMIATPは、世界各国が協調して、最低法人税率を設定することを主張している。

- 世界標準の最低法人税率が実現すれば、アメリカ企業の租税回避誘因が縮小する。また、国内回帰の可能性も高まる。これによりまさに、メイド・イン・アメリカが実現する。

- 公共投資による利益は企業だけでなく、将来世代を含む国民全体に及ぶ。MIATPがその財源をすべて法人税に求めたことは一つの政治選択である。しかし、連邦政府に付加価値税(消費税)があれば、法人税だけに財源を求めることはなかったかもしれない。

本稿では、まず、TCJA以前のアメリカの国際課税において生じていた問題について述べる。続いて、TCJAの改革内容を説明し、MIATPがそれを踏まえてどのような課税強化を目指しているか述べる。以上を通じて、MIATPが目指す海外子会社への最低税率導入の考え方を明らかにする。最後にMIATPに欠けていると思われる点を指摘する。なお、以下の説明では国際課税に係る用語はできるだけ避け、MIATPの課税強化の仕組みの説明に重点を置く。

トランプ税制(TCJA)以前のアメリカの法人税

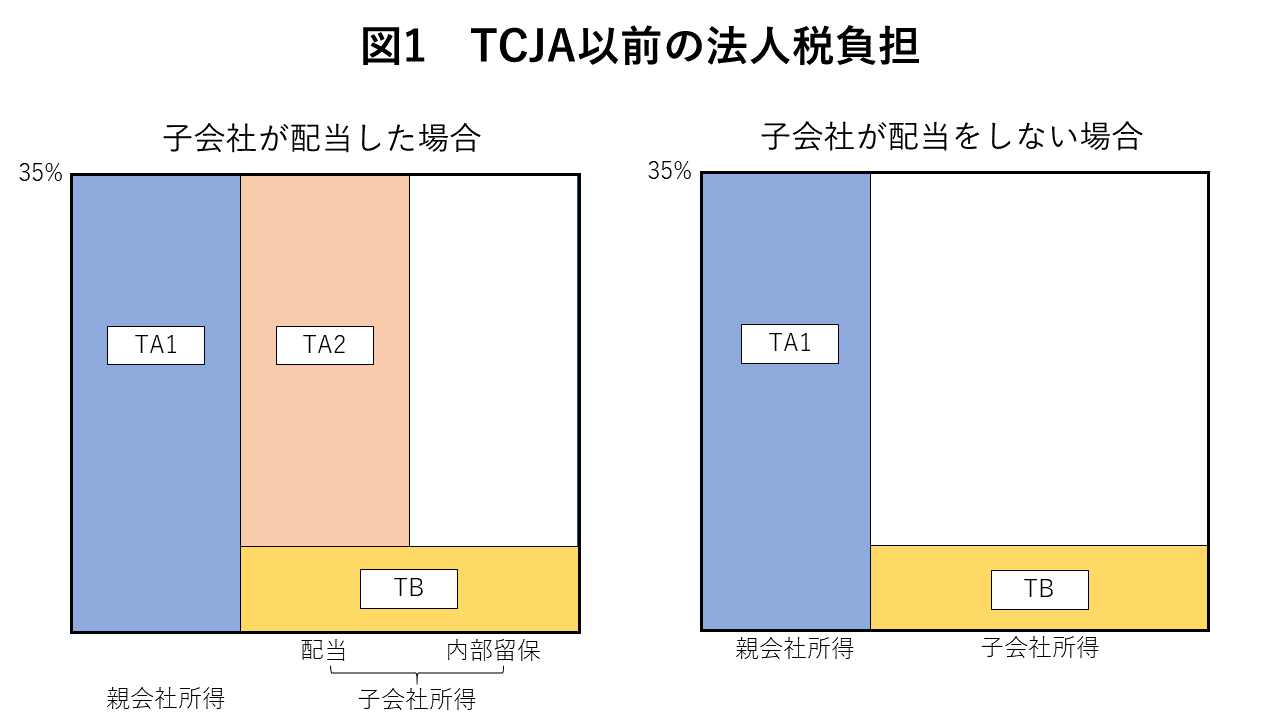

海外(B国)に子会社を持つアメリカ企業を想定して、親会社所得と子会社所得の法人税負担について考える。アメリカでの税率は35%として、B国内の税率はそれよりはるかに低いとする。図1は、以上のもとに、TCJA以前の法人税負担を示したものである。

まず、アメリカの親会社所得に国内法人税が課される。その額は図中、TA1で示されている。次に海外子会社の所得は、投資受入国(B国)で課税される。その額は、TBである。いま、海外子会社がB国での税引後利益から親会社に配当を行っているとする。これに対して、アメリカは国内税率、すなわち35%で課税する。しかし、送金された配当はB国でも課税されているので、この部分は控除する(外国税額控除)。これら一連の仕組みによって、子会社からの配当へのアメリカでの課税額は、TA2となる。

アメリカにある親会社は、さらに税負担を軽減することができる。それを示したのが、図1の右側の「子会社が配当をしない場合」である。この場合、海外子会社は、B国における税引後利益を全額内部留保するので、アメリカでの税負担は生じない。これによって、子会社所得にかかる税はTBだけとなる。

(注)

TA1=親会社所得への国内(アメリカ)での課税

TB= 外国子会社所得への外国(B国)での課税

TA2=外国子会社所得から親会社への配当への国内課税、外国税額控除後

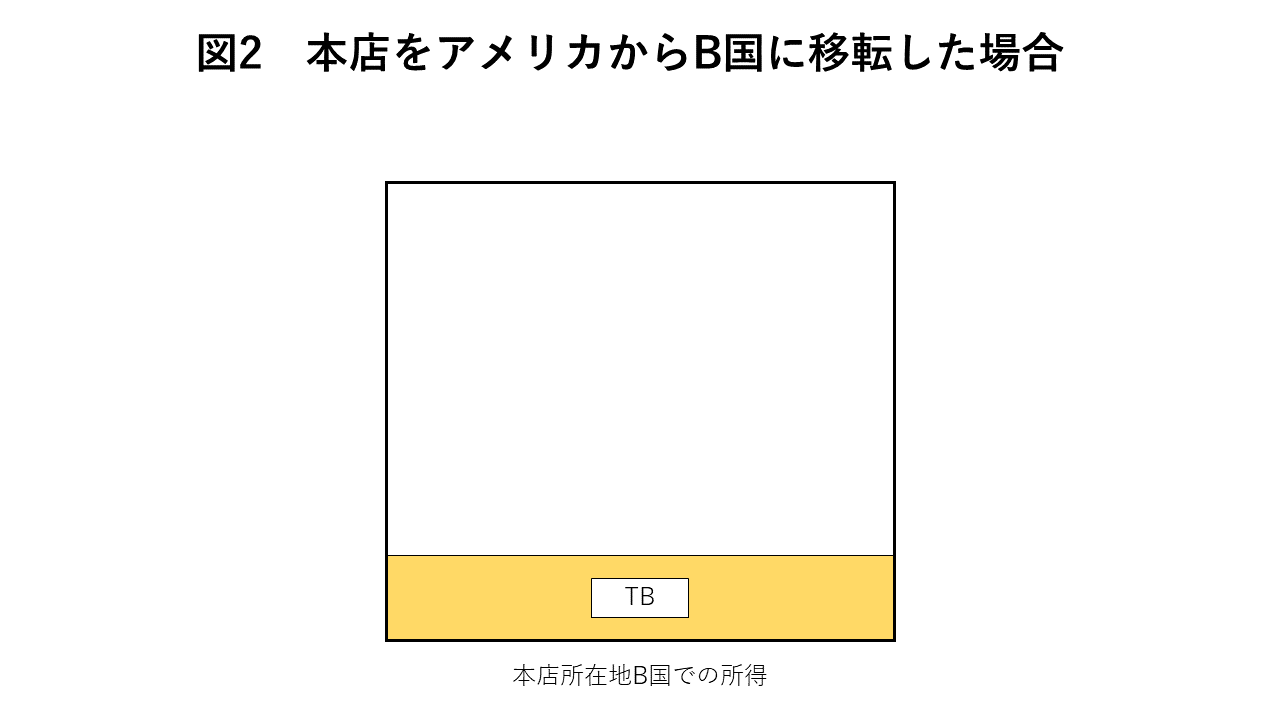

こうした節税対策によって、アメリカでは海外子会社からの利益送金が減り、それから生じる税収も上がらない結果となった。そこで親会社から海外子会社への「利益の付替え(profit shifting)」などに税務当局の厳重な監視の目が注がれることになったが、これに対する親会社の対応は、会社ごと海外に移転してしまうことである(corporate inversion)。それを示したのが、図2である。

この場合、親会社は本店所在地をB国に移し、B国の会社となる。そこでかかる税は、B国の税金、TBだけである。アメリカでの法人税負担は完全になくなる。そうなると今度は、B国に移転した「アメリカ企業」が、本当に本社機能をB国で行っているかなどの判定を巡って、アメリカの税務当局と企業の間で争いが始まることになった。

TCJAの目指したもの

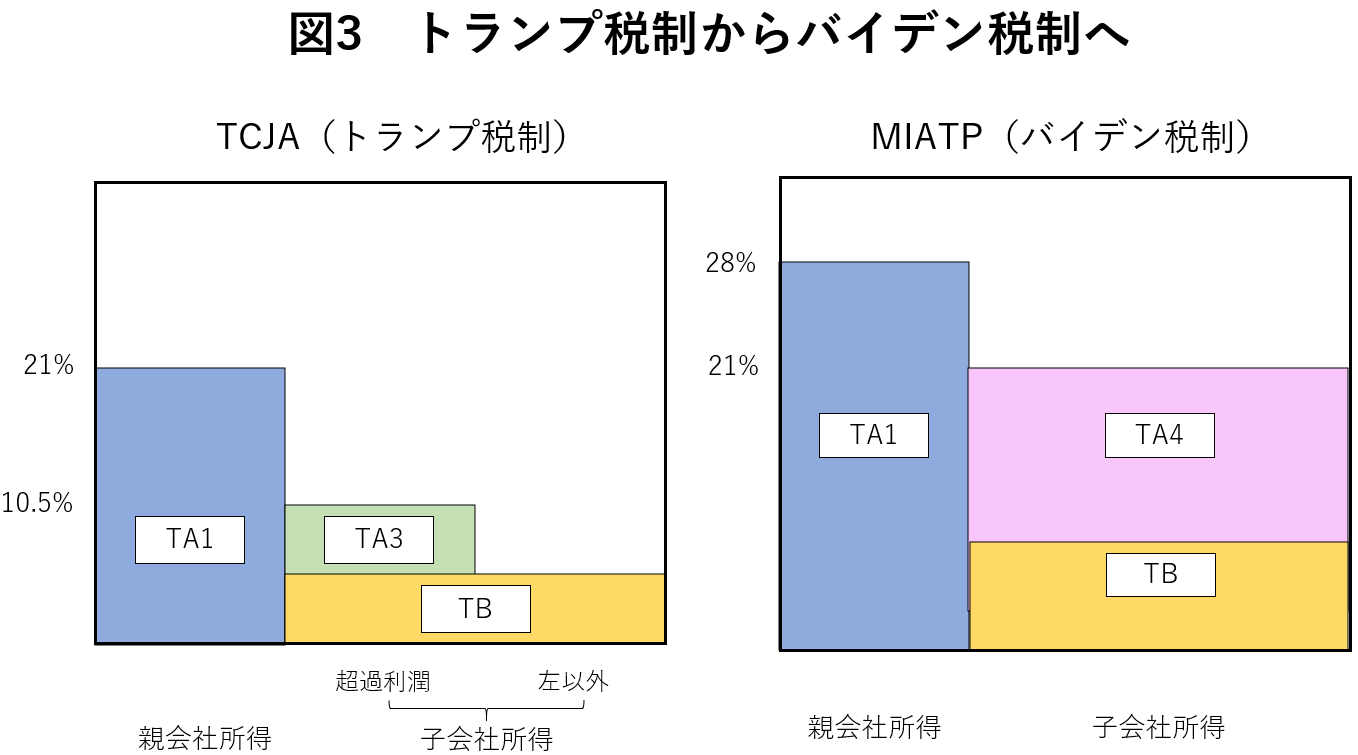

アメリカでの高い法人税率が原因となって、税負担を軽減したい企業と税収を確保したい租税当局の間でいたちごっこが繰り返されてきた。その改革に臨んだのが、トランプ政権時代のTCJAである。改革は3段階からなっている。以下、TCJA(トランプ税制)とMIATP(バイデン税制)を比較した図3にそって、TCJAの目指したものをみていく。

(注)

TA3=TCJAによる外国子会社所得への国内での課税、外国税額控除後

TA4=MIATPによる外国子会社所得への国内での課税、外国税額控除後

TCJAにおける第1の改革は、アメリカの法人税率を35%から21%に引下げたことである。同時に法人税の課税ベースの改革も行われた。国際課税面では、アメリカ内外の税率格差が縮小した。これによって、アメリカ企業に租税回避を促す誘因が減った。「いたちごっこ」を封じる一つの対策である。

第2の改革は、アメリカ企業の海外子会社所得に対して、アメリカでは課税を行わないこととした。これまで、海外子会社所得は、送金後アメリカで全額課税としてきた仕組みを抜本的に改めた。これだけ聞くと大改革のようであるが、日本も含めて、世界の多くの投資国はこの「国外所得免税」の仕組みを導入している。

その理由の一つは、企業と税務当局の間の不毛な争いをやめることにあるが、それだけではない。アメリカや日本の企業が海外で活動するに当たっては、投資先の国の企業と同じ条件にして、海外において最大限の力を発揮させるべきだ。いわばアウェーで戦う企業のために、税制面の障害はできるだけ除くべきだという考え方である。この改革によって、TCJAのもとでは、図1にあった海外子会社所得からの配当への課税(TA2)がなくなっている。

第3の改革は、TCJAの革新的な部分である。海外子会社からの配当への課税を廃止する一方、子会社所得の一部を親会社所得に合算して課税する仕組みを導入したことだ。これによって、配当の有無に関わらず、海外子会社所得へのアメリカでの課税を自動的に行うことができる。

しかし、この自動課税をアメリカの高い税率で行えば、図2で示した企業のアメリカからの脱出を促すことになり、改革以前の状態となる。そこで、二つの工夫をした。第1に、合算する所得を特許収入など、通常より高い利益率の部分(超過利潤)に限定した。第2に、税率をアメリカの国内税率の(実効的に)半分の10.5%となるようにした。図3の海外子会社の超過利潤の上のTA3がこの新しい課税部分である。

アメリカの海外子会社から税を確保したい、しかし、それによってアメリカ企業の国外移転が起きては困る。このせめぎあいのなかで出した答えであった。

バイデン税制改革(MIATP)に課されたもの

TCJAに対してMIATPに課されたものは、公共投資に必要な膨大な財源を法人税によって捻出することである。そこで考え出されたアイデアは、TCJAの第3の改革、すなわち海外子会社所得の合算課税の強化であった。それを示したのが、図3のMIATP(バイデン税制)である。

提案は3つのステップからなっている。まず、アメリカの法人税率を28%に引き上げる。第2に海外子会社の所得を全額、合算対象とする。第3に合算対象所得への税率を21%に引き上げる。図3のTA4がMIATPの目指す海外子会社課税部分である。このほか、MIATPは外国税額控除の見直しによる課税強化も提案している。

しかし、アメリカが世界に先駆けて、21%という税率を掲げて、海外子会社への課税強化を行うのは容易ではない。それは、アメリカの企業には本店の海外移転という租税回避の道が残されているからである。これに対してMIATPは、親会社の資本所有基準や運営実態調査を厳格化させ、海外への移転を断固阻止するとしている。

そうした力ずくの対策とならんで、MIATPが期待を寄せているのは、世界各国が協調して法人税の最低税率を設定することである。それによって、アメリカ企業の租税回避を封じると同時に、アメリカ国内への回帰を促すことが可能となる。まさに、メイド・イン・アメリカに向けた一歩前進である。

「各国は法人税率引下げ競争をやめさせたいと強く思っている。しかし、大国同士が力を合わせて国外所得への最低税率を設定しない限り、それは実現できない」という部分が、MIATPが世界に向けてもっとも大きな声で発信したい部分であろう。

目指すべき税制

法人税率の引下げ競争に対して、各国が適切な対抗措置を講じることは重要である。日本も例外ではない。また、事業拠点がないまま、各国でサービスを提供しているデジタル企業への課税も急ぎ取り掛からなければならない課題である。並行して、法人税の課税ベース、税率、地方法人税のありかたなど課題が山積している。

その上で考えないとならないのは、税制全体のなかで法人税が果たす役割である。この点、バイデン政権の税制改革指南書であるMIATPは、問題設定を法人税に閉じ込めている点で視野の狭さを感じる。「MIATPによる改革は、経済効率を改善することを目的としている」としているが、内容は法人税改革に特化したものとなっている。

公共投資に必要な財源調達に議論を限定したとしても、投資による便益は将来世代を含む国民全体に及ぶ。そのためにふさわしい財源は、法人税だけではない。個人やさまざまな事業体の所得への課税、利用者負担や、広く消費に財源を求めることも考えられる。この点、アメリカ連邦政府の税源に付加価値税(消費税)がないということは、選択の幅を制限している。

付加価値は、企業の売上から仕入れを引いたキャッシュフローと企業の支払った賃金からなっている。そこに課せられる税は、企業と個人への課税を合成したものと考えられる。したがって、法人税、所得税と付加価値税は切り離して議論することはできないはずである。この法人税と付加価値税の連関は、わが国で税制改革を進めるうえでも、重要なポイントの一つになると思われる(田近、2021)。

参考文献

田近栄治、2021、「付加価値税,所得税と法人税 ―三税の連関とあるべき税体系―」、『経済研究』、成城大学、231号、11-32ページ。

U.S. Department of the Treasury, 2021, The Made In America Tax Plan, April 7.

The White House, 2021, FACT SHEET: The American Jobs Plan, March 31.

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―