| 1. 何が問題か 2. 「包括的枠組み」の第1の提案 3. 「包括的枠組み」の第2の提案 |

経済のグローバル化が進行し、企業課税の国際的なルール作りがますます重要となっている。そうしたなか、OECDが中心となって、G20の諸国を含む、世界の139の国と地域からなる「OECD/G20包括的枠組み(Inclusive Framework)」(以下、包括的枠組み)が国際課税の新たな提案を行った(OECD、2021年7月)。本稿では、これまで各国が共有してきた国際課税原則から出発して、そこで何が問題となっているのかを示し、「包括的枠組み」の提案の意味について考える。

「包括的枠組み」の第1の提案は、収益率の高い超大規模企業を対象として、その利益の一部を新たな課税源として世界各国に配分するものである。第2の提案は、行き過ぎた租税回避を阻止するために、各国に法人税の最低税率を求めるものである。第1の提案は、これまでの課税原則の変更を求めるものであり、アメリカ議会の賛成を得られるかは、とくに注目するべきだ。第2の提案については、最低税率の水準だけではなく、課税ベースについての議論が必要である。真の議論はこれからであり、その中で、投資立国の日本は自らの税制を構築しなくてはならない。

1.何が問題か

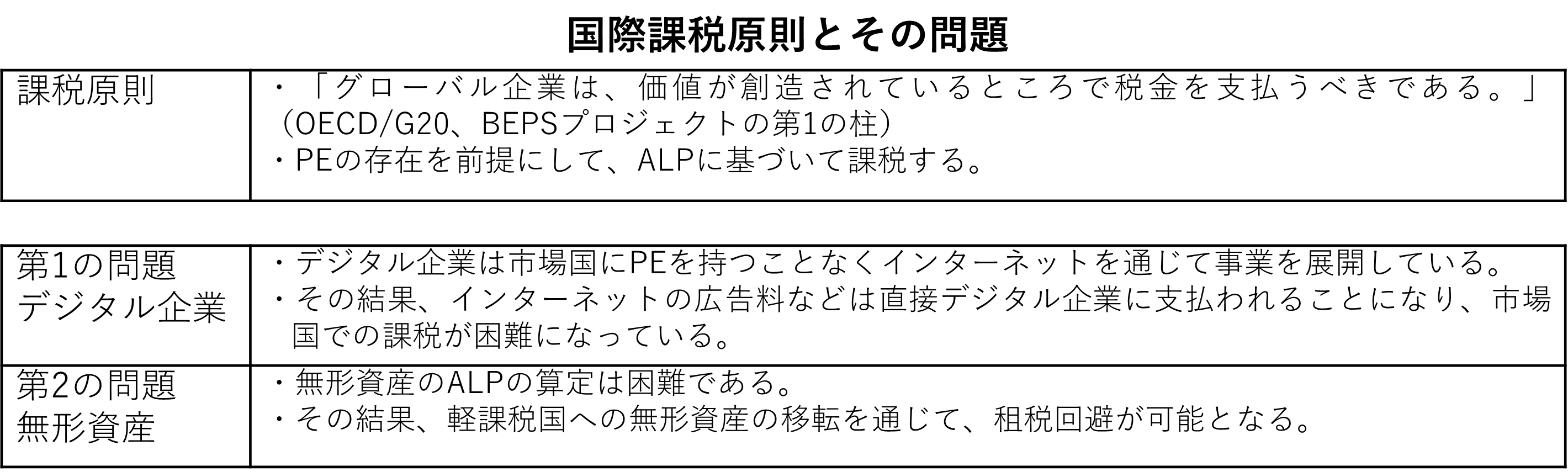

国際課税原則とは何か、続いて、いま何が問題となっているかについて述べる。OECD/G20は、国際化する企業活動に即した課税のあり方を検討してきた。その中心となったのが、BEPSプロジェクト(Base Erosion and Profit Shifting、税源浸食と利益移転)である。大黒柱とした課税原則は、「グローバル企業は、価値が創造されているところで税金を支払うべきである」という価値創出基準である。

日本にある親会社が、海外に子会社を作って事業の国際展開を行っているとする。価値創出基準は、海外子会社を税制上は独立した企業とみなして、海外において生み出した価値に課税するべきだというものだ。そのためにはまず、海外子会社は、会社としての実体を持っていることが前提とされる。具体的には会社を設置し、人を雇い、事業を行っていることなどである。その上に、たとえ親子関係の取引であっても、税務上は、独立した企業間で成立していたであろう価格を用いることが求められる。価格を通じて、親会社、子会社の利益を操作してはならないということだ。

ここで、実体のある会社を恒久的施設(PE、Permanent Establishment)、市場価格に準じた価格付けを独立企業間価格(ALP、Arm’s Length Price)と呼ぶことにすれば、国際課税原則とは、「PEのあることを前提として、ALPを適用する課税」のことだ。

企業活動の国際化が進展するなかで、この課税原則は大きな問題に直面することになった。第1の問題は、インターネットを介してビジネスを行うデジタル企業の登場である。デジタル企業が、自社のホームページに広告を載せて、そのクリック数に応じて、広告主から料金を徴収している場合を考える。この場合、デジタル企業はページをクリックする利用者の国にPEを置く必要はなく、広告料は広告主からデジタル企業に直接支払われる。

デジタル広告の利用者のいる国を市場国と呼ぶことにすれば、取引はあたかも市場国の頭越しに行われ、市場国はこの取引に課税することはできない。「PEなければ課税なし」なのである。

第2の問題は、特許権や著作権などの無形資産の重要性が増していることである。親会社が海外子会社に薬の特許権を売ったとする。薬はその時点では利用者も少なく、それに見合った価格が算定された。ところが、数年後その薬が爆発的に売れ、海外子会社は大儲けをすることになった。こうした偶発的な場合もあるが、製薬会社は当初から、薬の真の価値を知っていたかもしれない。いずれにせよ、会社間の取引価格にその価値を反映させることは難しい。これを国際課税の言葉に翻訳すれば、無形資産の独立企業間価格(ALP)の算定は、困難だということだ。その結果、無形資産の企業間移転を通じて、租税回避が可能となる。

このように、デジタル企業や無形資産取引が増大を続けるなかで、価値創出基準による国際課税原則の適用が困難となっている。PEもなければ、ALPの算定も困難となるなかで、国際課税はそれにどう立ち向かっていけばいいのであろうか。

2.「包括的枠組み」の第1の提案

この問題に挑んだのが、「包括的枠組み」であり、本年6月のG7会合、7月のG20会合を経て、その合意内容が公表された。合意が実行されるためには、各国政府の承認が必要であり、現時点で成り行きは明らかではない。そこで、ここでは、合意を提案と呼ぶことにして、その意味と取り残された問題を考えたい。提案の概要は表に示した。

第1の問題は、インターネット広告や配信など、PEのないところで、市場国にどのように課税権と税収を配分するかであった。これに対する「包括的枠組み」の提案は、売上額からみて超大規模で、かつ利益率も高い企業を対象として、その利益の一部を市場国に配分するというものである。市場国はそれぞれ、割り振られた利益に課税することができる。

第1の問題は、インターネット広告や配信など、PEのないところで、市場国にどのように課税権と税収を配分するかであった。これに対する「包括的枠組み」の提案は、売上額からみて超大規模で、かつ利益率も高い企業を対象として、その利益の一部を市場国に配分するというものである。市場国はそれぞれ、割り振られた利益に課税することができる。

これによって、世界を相手にするアメリカのデジタル企業への課税の道が開かれた。しかし、提案にはデジタル企業(ないしデジタルサービス)という言葉は一つもなく、代わって、上に述べたように世界的にみても超大規模かつ利益率の高い企業が課税対象となっている。

ここで問題となるのは、デジタル企業以外で対象となる企業は、投資先の国でPEを置いて事業を行っていると考えられることだ。この場合、国際課税原則によれば、PEの創出した価値に課税されるべきだ。原則をどう読み替えても、対象企業の世界所得の一部を市場国に配分することにはならない。ということは、「包括的枠組み」は国際課税原則の変更を求めていることになる。

この点を厳しく指摘したのが、トランプ政権下の財務長官を務めたムニューシンだ。OECDを中心として、国際課税の議論が行われている最中、ムニューシン長官は、OECDの事務総長に一通の手紙を送った(Mnuchin, 2019)。そこで、ムニューシン長官は、アメリカのデジタル企業を狙い撃ちしたデジタル課税を行うべきではないこと、そして、OECDでの議論が「アメリカも依拠してきた、ALPとPE(taxable nexus)の原則から逸脱するものである」ことを指摘し、アメリカは「包括的枠組み」の結論に縛られることはないと主張した。これによって、アメリカは協議の場から実質的に離脱し、独自の国際課税改革へと進んだ。

その後、バイデン政権となってアメリカは、「包括的枠組み」の議論に加わることになった。今度は、法人税の最低税率の導入を訴えつつ、世界を先導するかのように「包括的枠組み」の「合意」を推進している。しかし、アメリカ国内では、ムニューシン元長官が発した国際課税原則の変更についての疑義は決着したわけではなく、国際的合意の承認を巡って今後議会で議論が展開される。

3.「包括的枠組み」の第2の提案

企業の国際的租税回避を巡って、OECD/G20は上に述べたBEPSプロジェクトで議論を重ね、各国は税逃れを封じる様々な対策を講じてきた。しかし、それでも手の届かなかったのが、国際課税原則の第2の問題として指摘した、無形資産のALPの算定が困難なことから生じている、租税回避への対応である。

これまで、ALPの算定は、関連企業間のさまざまな取引に対応できるように工夫がなされてきた。また、取引時点で資産などの価値がわかない時は、税務上、取引後の収入などを資産価値に反映しなおす「事後の価格」の使用も認められるようになった。しかし、それでも無形資産の適正な価格付けは困難であり、軽課税国への所得移転がやまない。

「包括的枠組み」の第2の提案は、こうした租税回避を阻止するために、各国に法人税の最低税率を求めている。また、課税対象所得からは通常利益部分に相当する、有形固定資産と支払い給与の一定割合を除外し、通常利益を超えた、超過利益に課税することとしている。

ここで鍵となるのは、超過利益である。軽課税国に移転される無形資産の評価が困難な結果、軽課税国には過大な所得が発生しているはずである。無形資産のALPの適切な算定が困難ならば、その代わりに軽課税国で発生している超過利益に課税すべきだ。最低税率は、租税回避をけん制すると同時に、ALPの万策が尽きたあとのバックアップとして必要なのだ。

したがって、「包括的枠組み」の提案するように、最低税率を設けて、低すぎる税率の引上げを求めることは、適切な対応である。しかし、重要なのはそれだけではない。最低税率をどんな所得にもかけるのではなく、ALPで捕捉できなかった超過利益に限定して課すことも同じくらい重要である。

また、新技術の開発や脱炭素社会に向けた投資を育成するために、各国では、法人税を含めた企業負担の軽減が図られている。そのほか、投資受入国では雇用促進などのために優遇税制を導入している。したがって、最低税率を設定したとしても、表面的な税率に着目するのではなく、その運用は企業の置かれた状況を十分配慮することが重要である。その上で、最低税率を課す場合は、施策の結果生じた超過利益に課税するべきである。

以上、デジタル企業と無形資産への課税のあり方を通じて、「OECD/G20包括的枠組み」の提案の意味について考えた。この提案によって、国際課税が現在直面している問題が、より鮮明となった。今後は残された課題への取組と同時に、投資立国である日本としては、海外投資を促進し、同時に税収を確保するための施策を考えていかなければならない。

参考文献

Mnuchin, Steven T., 2019, The letter to Jose Angel Gurria, General Secretary of OECD.

OECD, 2021, Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy,

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―