R-2022-086

| ・前期高齢者医療費への財政支援の見直し ・前期高齢者を対象とした財政調整の骨格 ・費用抑制のインセンティブ ・問題点(1)被用者保険から国保への払い過ぎ ・問題点(2)単価への医療給付費のみならず後期高齢者支援金の算入 ・政府の見直し案とは |

前期高齢者医療費への財政支援の見直し

わが国の高齢者医療費は26.4兆円と、国民医療費43兆円の約6割に及んでいる(2020年度)。26.4兆円を、前期高齢者(65歳~74歳)と後期高齢者(75歳以上)とに分けると、それぞれ9.7兆円、16.8兆円となっている[1]。医療費から窓口負担を引いた給付費は、公費(税金等)および現役世代が加入する健康保険からの財政支援によって賄われており、わが国の厳しい財政状況と一段と進行する高齢化のなかで、そのあり方は極めて重要な課題である。

現在、厚生労働省の審議会において[2]、高齢者医療費の財源調達方法について見直しが議論されている。その1つとして前期高齢者への財政支援のあり方が俎上に載り、政府案が示されている。以下、前期高齢者への財政支援の仕組みと問題点を整理したうえで、政府案への評価を試みた。果たして、政府案は核心に迫ったものとなっているのであろうか。

前期高齢者を対象とした財政調整の骨格

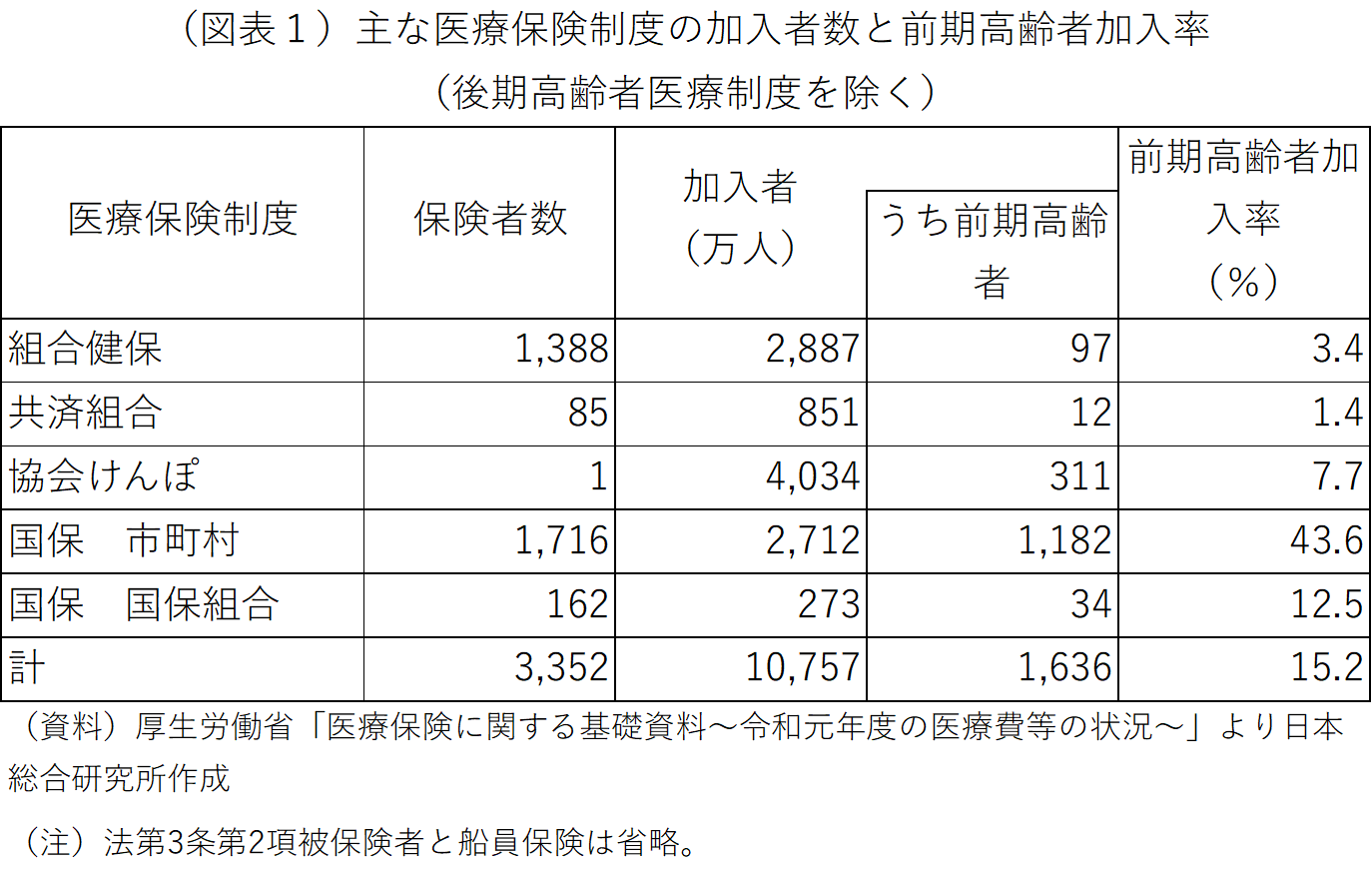

そもそも、わが国の医療保険制度は、組合健保、協会けんぽ、共済組合、国民健康保険(国保)、および、後期高齢者医療制度の大きく5つに分類される。組合健保、協会けんぽ、共済組合の3つは被用者保険と総称され、組合健保と共済組合は、それぞれ1,388、85の保険者で構成されている(図表1)。主に中小企業勤務の被用者が加入する協会けんぽは、単一の保険者である。国保はさらに、1,716の市町村国保との162の国保組合とに分かれている。ちなみに、国保組合とは、医師や弁護士などの士業や建設業など業種ごとに組成された健康保険組合であり、医療保険制度全体に占めるウェイトも小さいことから、本稿では議論の対象外とする。わが国では、74歳までは就業状況に応じ何れかの被用者保険あるいは国保に加入し、75歳に到達すると就業状況に関わらず後期高齢者医療制度に加入する[3]。

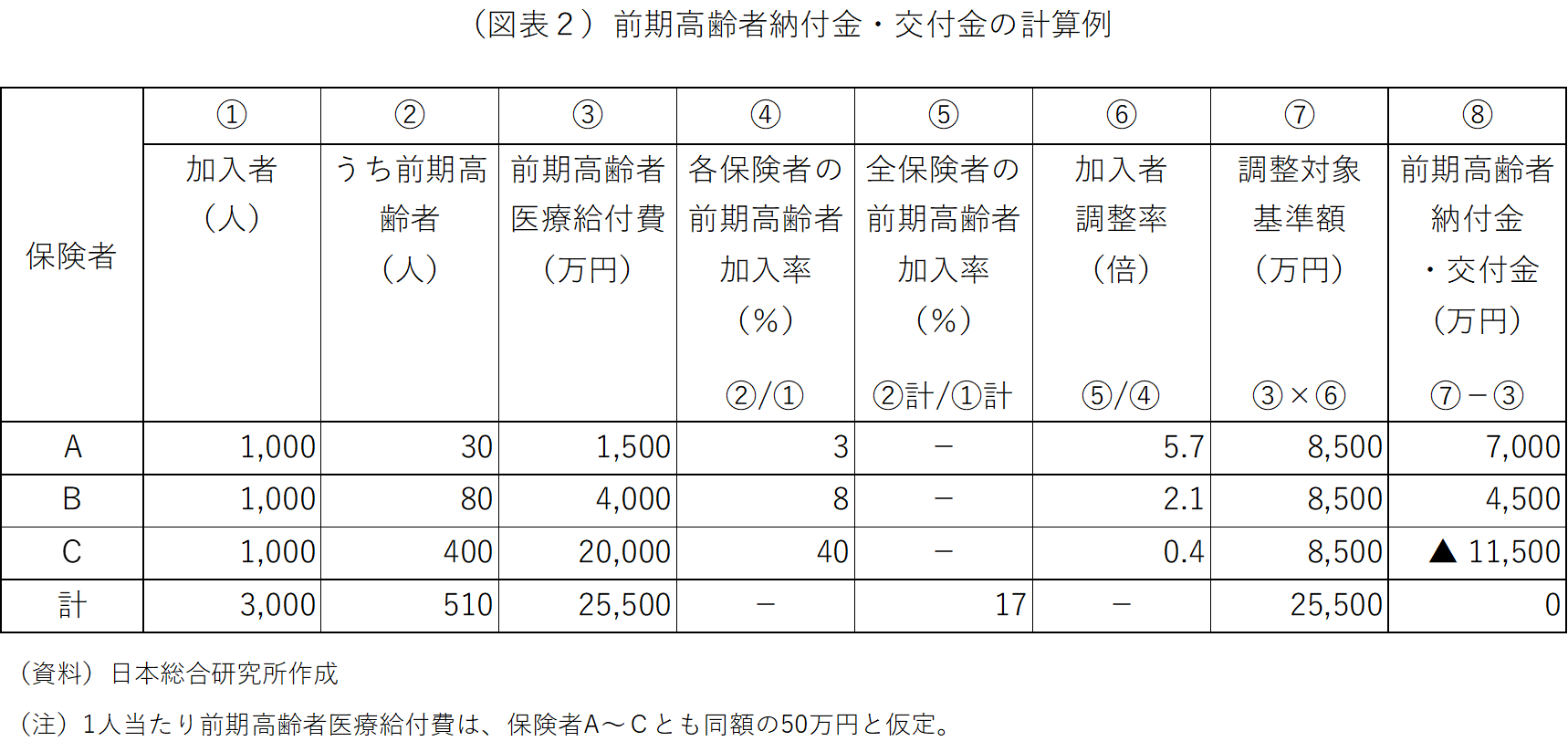

前期高齢者については、保険者ごとの前期高齢者加入率に着目した保険者間の財政調整が行われており、概略次のような仕組みとなっている。わが国の医療保険制度がA、B、Cの3つの保険者で構成されているとし、次のような仮定をおく(図表2)。

- いずれの保険者も加入者は1,000人。

- 加入者のうち前期高齢者は、保険者A、B、Cそれぞれ30人、80人、400人とする。従って、前期高齢者加入率は3%、8%、40%となる。

- いずれの保険者も前期高齢者1人当たりの医療給付費(=単価)は50万円。

なお、単価に関し、ここでは簡素化のため単純化しているが、後にこの単純化を外して議論を掘り下げる。財政調整の手順は、まず、医療保険全体の〈前期高齢者加入率17%(図表2の⑤)〉を各保険者の〈加入率④〉で割ることにより、それぞれの〈加入者調整率⑥〉を求める。保険者Aであれば、加入者調整率は5.7倍(=17%÷3%)となる[4]。加入者調整率は水増し率とも呼ばれている。

次いで、各保険者の〈前期高齢者の医療給付費③〉に〈加入者調整率⑥〉を掛け合わせ、〈調整対象基準額⑦〉を求める。このように③に⑥を掛け合わせることによって、何れの保険者も加入率17%、すなわち人数ベースで言えば170人の前期高齢者が加入していると仮定し、費用負担することになる。この例では、A、B、Cいずれの保険者も〈調整対象基準額⑦〉は同額の8,500万円となる[5]。

最後に、〈調整対象基準額⑦〉から各保険者が支払っている〈前期高齢者の医療給付費③〉を差し引く。その額(⑧=⑦-③)がプラスであれば、前期高齢者納付金として拠出し、マイナスであれば前期高齢者交付金として受け取る。保険者A、B、Cのうち、前期高齢者加入率が相対的に低いA、Bがそれぞれ7,000万円、4,500万円の前期高齢者納付金を拠出し、加入率が高いCが1億1,500万円の前期高齢者交付金を受け取る。以上が財政調整の骨格である。

実際の各保険制度の前期高齢者加入率をみると(図表1)、市町村国保は43.6%と被用者保険が1.4%から7.7%であるのに比べ突出している。そのため、前期高齢者に関する保険者間の財政調整という建前ではあるものの、実質的には被用者保険から市町村国保への財政移転として機能している。2019年度は、組合健保、協会けんぽ、共済組合はそれぞれ1.6兆円、1.6兆円、0.5兆円の前期高齢者納付金を負担し、市町村国保は3.7兆円の前期高齢者交付金を受け取っている[6]。

費用抑制のインセンティブ

こうした計算方法から明らかなように、保険者には、単価引き下げを図ることによって、前期高齢者納付金を抑制する余地がある。それは自らの保険に加入する前期高齢者への健康指導の充実、先発薬から相対的に安価な後発医薬品への切り替え促進、および、レセプト(診療報酬請求書)チェックの強化など保険者にとっての費用抑制のインセンティブとなる。まさに保険者機能発揮を促す仕組みとなっている。これは、最大の利点といえる。

問題点(1)被用者保険から国保への払い過ぎ

他方、現行の仕組みには、特に次の2つの問題点が指摘できる。1つは、財政調整に際し、保険者の財政力が勘案されていない点である。この欠陥は、地方交付税と比較すれば明らかである。地方交付税は、各地方自治体の人口などから算出される標準的な歳出見込額と地方税収見込額との差から交付額が計算される。単に歳出見込額が多いからといって地方交付税が交付される訳ではない。前期高齢者の財政調整において保険者の財政力が勘案されていないことは、具体的には、被用者保険から国保への前期高齢者納付金のいわば払い過ぎという形で現れている。

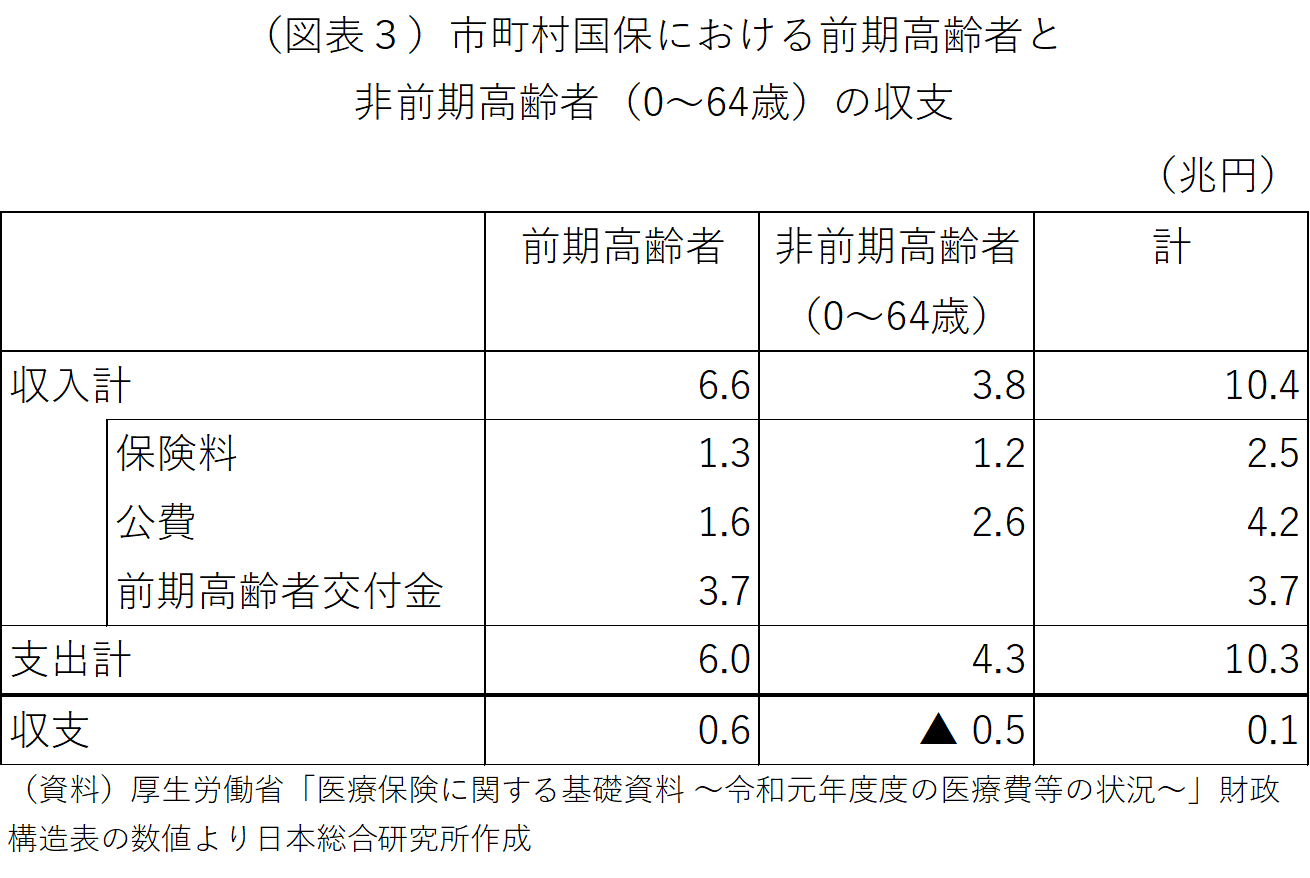

厚生労働省の「医療保険制度の財政構造表」を用いて、市町村国保の収支を前期高齢者と非前期高齢者(0~64歳)とに分けてみると(図表3)、前期高齢者については収入6.6兆円、支出6兆円、差し引き0.6兆円の余剰が発生している(2019度)。収入の内訳は、保険料1.3兆円、公費1.6兆円、前期高齢者交付金3.7兆円である[7]。本来であれば、被用者保険が拠出している前期高齢者納付金を0.6兆円削減する余地がある。なお、非前期高齢者については、収入3.8兆円、支出4.3兆円、差し引き0.5兆円の不足が生じている。この0.5兆円は、前期高齢者からの財政移転によって穴埋めされていることになる。

問題点(2)単価への医療給付費のみならず後期高齢者支援金の算入

2つめは、単価の範囲である。本稿ではここまで、単価を次のように単純化してきた。

単価=前期高齢者1人当たりの医療給付費

しかし、実際の単価は、次のように医療給付費にとどまらない。

単価=前期高齢者1人当たりの医療給付費+前期高齢者1人当たりの後期高齢者支援金

わが国の医療保険制度において、前期高齢者は、財政支援の受け手であると同時に、後期高齢者医療費の支え手ともなっており、後期高齢者医療制度への支援金(後期高齢者支援金という)を負担している。ただし、市町村国保に加入する前期高齢者は、その後期高齢者支援金を全て自らの保険料で負担している訳ではなく、公費に加え、上記のような単価の設定を通じて前期高齢者交付金として支援を受けているのである。前掲図表3における市町村国保の前期高齢者の支出6兆円の内訳は、医療給付費5.3兆円、後期高齢者支援金0.7兆円である。こうした支援するお金までをも支援して貰うという構造には、次の2つの問題点を指摘できる。

第1に、社会保険が本旨とする負担と受益の対応を著しく損ねている。本来、負担と受益が対応することによって、費用抑制インセンティブが働き、負担に対する納得感が伴いやすくなる。ところが、医療保険制度がそもそも入り組んでいるうえ、支援するお金を支援するという複雑な構造では、もはや負担と受益の対応を実感することは困難である。

第2に、公平性および中立性に反している。前期高齢者の医療給付費とは異なり、前期高齢者が拠出者となっている後期高齢者支援金については、保険者の抑制努力は及ばない。被用者保険は、もっぱら健康保険料を原資にこの費用を負担しているが、保険料の名が冠されてはいても実態は賃金を課税ベースとした目的税である。課税ベースが賃金に限定されていることにより水平的公平(課税ベースを広くとることが公平に資する)に反し、半分は事業主負担であることから雇用抑制的に働くことで中立性にも反している。

政府の見直し案とは

政府案は、こうした問題に応えるものではなく、被用者保険の保険者間の負担格差に着目している。国保に関しては現行のままとし、被用者保険に関しては、加入者調整率に応じた負担は残しつつ、報酬水準が相対的に高い保険者がより多くの前期高齢者納付金を負担する考え方を新たに導入するというものである。

例えば、図表2の数値例における保険者A、B、CのうちAとBが被用者保険、Cが国保であるとすると、Cが受け取る前期高齢者交付金の額は政府案のもとでも現行と変わらず1億1,500万円である。他方、被用者保険が拠出する前期高齢者納付金の合計額1兆1,500万円については、現行A、Bそれぞれ7,000億円、4,500億円であるが、政府案では、A、Bの報酬水準を勘案し、修正が加えられることとなる。例えば、保険者Bの報酬水準がAよりも高ければ、それに応じBの納付金が加算され、Aの納付金が減算される。

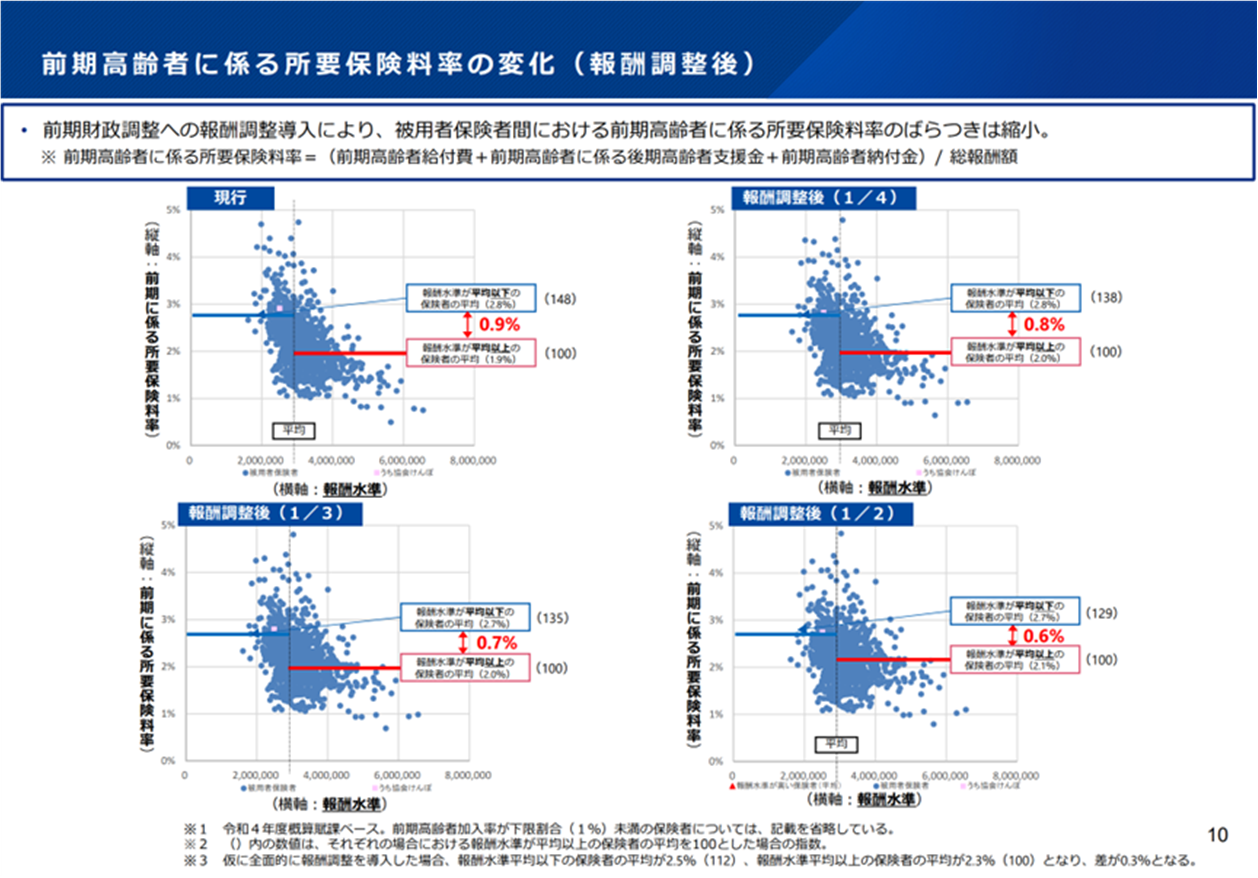

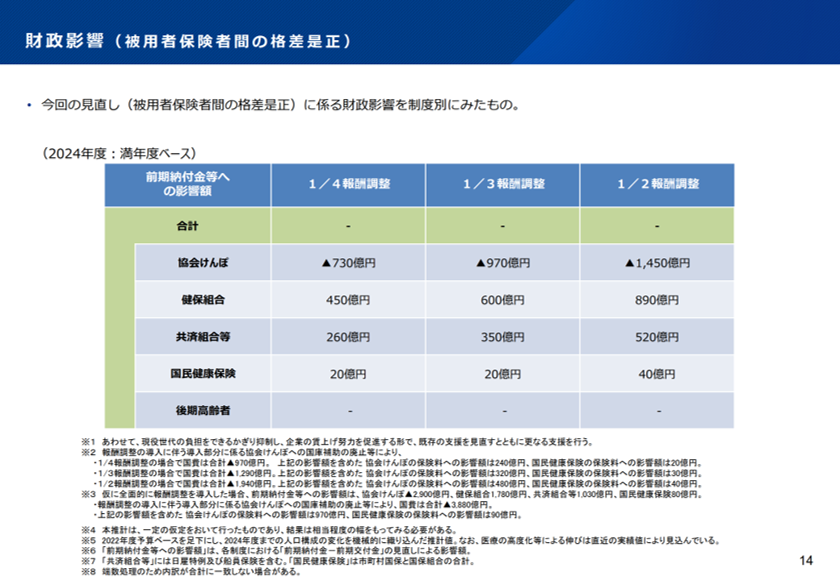

こうした政府案のメリットとして、その狙い通り、前期高齢者納付金の負担が減る保険者も出てくることがあげられる。政府は、報酬水準を勘案する程度を1/4、1/3、1/2の3パターン設定し、シミュレーションした結果を示している(図表4)。赤字(数字)は「報酬水準が平均以下の保険者の平均」と「報酬水準が平均以上の保険者の平均」の差(バラツキの程度)で、1/2のパターンにおいて最も負担のバラツキが小さくなるとされている。

(図表4)政府案による保険者の前期高齢者納付金に係る保険料負担の変化

(資料)厚生労働省社会保障審議会医療保険部会(2022年12月1日) 資料1(10ページ)

(資料)厚生労働省社会保障審議会医療保険部会(2022年12月1日) 資料1(10ページ)

他方、根本的な問題点も指摘できる。1つは、本稿で述べてきた前期高齢者の財政調整が抱える問題に関し何ら解決策が示されていないことである。本来、払い過ぎや単価の範囲(「単価」に後期高齢者支援金を含めることの是非)にこそメスが入れられるべきであろう。2つめは、審議会資料を仔細にみると、被用者保険全体でみれば、負担増となっていることである(図表5)。例えば、報酬水準を勘案する程度を1/4とした場合、被用者保険に着目すると、相対的に報酬水準の低い協会けんぽの負担は730億円減り、他方、相対的に報酬水準の高い組合健保と共済組合はそれぞれ450億円、260億円増えるとされている。加えて、国保(国保組合と考えられる)も20億円の負担増となっている。これだけみると確かに格差是正である。

ところが、政府資料の※2(図表5)には次のように記載されている。「1/4報酬調整の場合で国費は合計▲970億円。上記の影響額を含めた協会けんぽの保険料への影響額は240億円。国民健康保険の保険料への影響額は20億円」。すなわち、協会けんぽに投じられている国費約1.2兆円のうち970億円が削減されることにより、協会けんぽも負担増となる。よって、被用者保険では950億円(455+260+240)の負担増となり、国保も加え医療保険制度全体では970億円の負担増となる。保険者間の格差是正の美名の背後には、国費すなわち一般会計の社会保障関係費削減が意図されている。これは、後期高齢者支援金、介護納付金などでも繰り返し行われてきたことである。

こうした弥縫策の根底には、税の議論が封じられていることがあろう。そうした封印を解き、社会保障と一体的な議論が不可欠である。

(図表5)政府案による保険者の財政負担

(資料)厚生労働省社会保障審議会医療保険部会(2022年12月9日) 資料2

[1] 厚生労働省「令和2年度国民医療費」。

[2] 厚生労働省第社会保障審議会医療保険部会2022年12月9日資料2。

[3] ただし、74歳以下であっても、老齢を理由とした障害がある場合など、後期高齢者医療制度に加入する。

[4] なお、加入率が1%より低い保険者については、加入者調整率が極端に高くならないよう、加入率1%として計算されるルールとなっている。

[5] ⑦=③×⑥。③=単価×②、⑥=⑤/④なので、⑦=単価×②×(⑤/④)。

整理すると、⑦=単価×⑤×①

[6] 厚生労働省「医療保険に関する基礎資料~令和元年度の医療費等の状況~」P64

[7] 厚生労働省「医療保険に関する基礎資料~令和元年度の医療費等の状況~」P89。保険料は実績ではなく、その年度の支出を賄うために必要となる金額。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」