C-2022-001-3W

一般社団法人 CDP Worldwide-Japan アソシエイト・ディレクター

高瀬 香絵

|

1.世界に広がるネットゼロ宣言とスコープ3 |

1.世界に広がるネットゼロ宣言とスコープ3

世界の温室効果ガス(GHG)排出量の7割以上の国/地域が、ネットゼロ目標を持っている(Climate Watch 2022)。企業なども加えると、経済の9割以上が何らかのネットゼロ目標によってカバーされているという分析も存在する(University of Oxford 2021)。

ネットゼロとは、IPCC(Intergovernmental Panel on Climate Change)による定義では、「ある期間において人為的排出量と人為的吸収量がバランスすること」であり(Intergovernmental Panel on Climate Change 2021)、科学に基づく目標設定イニシアチブ(SBTi:Science Based Targets initiative)は一歩踏み込んで、「バリューチェーン内の排出量を1.5℃の経路にて削減した上で、2050年までに(一般セクターでは)90%以上を削減し、残った排出量をバリューチェーン内外問わず永続的に吸収すること」としている(Science Based Targets initiative(SBTi)2021b)。

ここでのポイントは、①バリューチェーン全体が企業の責任であること、②バリューチェーン外の削減クレジットを「オフセット」することはできないこと、である。

企業の目標設定が十分にパリ協定に準じているかを審査することを2015年から始めたSBTiでは、当初、企業のスコープ3(バリューチェーン全体の排出量のうち、直接排出であるスコープ1、電力等二次エネルギーの生成における排出であるスコープ2以外)がスコープ1、2、3の合計量の40%を超えた場合、スコープ3の67%以上をカバーするスコープ3目標の設定をすることを認定要件とした。当初は何らかのスコープ3目標を設定すればよかったのだが、2022年7月から必須となった要件第5版(Science Based Targets initiative(SBTi)2021c)では、総量でのスコープ3目標の場合、産業革命前からの気温上昇を2℃より十分低い水準(おおよそ1.75℃水準)に抑えるために必要な削減率である年率同量削減にて2.5%(これは、10年で25%の削減を意味する)より大きい削減率であることが必須となるなど、より定量的な要件となっている。SBTiは、2021年よりネットゼロ目標を長期SBT、これまでのSBTを短期SBTと再定義しているが、長期SBTではスコープ3の多寡にかかわらず、従業員数500名以下の中小企業以外、全企業がスコープ3の90%をカバーするスコープ3目標を設定する必要がある。

さらに、さまざまなネットゼロを目指すイニシアチブの傘組織として、国連気候変動枠組み条約事務局が立ち上げたレース・トゥ・ゼロについても、2022年に要件を改定し(Race to Zero Campaign 2022)、企業のスコープ1、2、3がネットゼロの対象となるべきことを明確化した。レース・トゥ・ゼロキャンペーンの傘下には、各種金融機関ごとにネットゼロ宣言をとりまとめているネットゼロのためのグラスゴー金融同盟(GFANZ:Glasgow Financial Alliance for Net Zero)も入っている。GFANZには日本の3メガバンクを含む130兆ドルを代表する450機関が加盟しており、これら金融機関のスコープ3カテゴリ15、つまり投融資先の排出量を、レース・トゥ・ゼロ要件に沿ったネットゼロとすることを約束しているのである。レース・トゥ・ゼロ解釈ガイド(Race to Zero Expert Peer Review Group 2021a)によれば、金融機関の投融資先企業のスコープ3も含むことが明記されている。

なお、日本においてカーボンニュートラル達成のために途上国における削減クレジットにて「オフセット」することを見込んだり、カーボンニュートラル商品として排出分を何らかのクレジットによってオフセットしているものがあるが、これらは購入した企業のネットゼロ達成の足しにはならないことに留意されたい。そういった商品について、排出量はもともとのガスの排出原単位にて計算することがルールとなっているからだ。ネットゼロを達成する途中でどうしても排出してしまう排出量相当を経済的に支援することは推奨される(Science Based Targets initiative(SBTi)2021a)ものの、ネットゼロには削減クレジットによるオフセットは使えないことを考慮する必要がある。

金融機関は企業のスコープ3を含む投融資先をネットゼロにすることを宣言しており、投融資先企業はネットゼロの達成にバリューチェーン外の削減クレジットを使った「オフセット」はできない。つまり、企業はスコープ3を含むバリューチェーン全体について、オフセットではなく、真水でネットゼロ、つまり人為的排出と人為的吸収がバランスした状態に、しかも吸収は(セクターにはよるが)10%以内に抑える必要があるのだ [1]。

2.スコープ3とは何であり、スコープ1・2とどう違うのか

スコープ3とは、企業のバリューチェーン全体の排出量のうち、スコープ1・2以外を指す。2011年に世界資源研究所(WRI:World Resources Institute)と持続可能な開発のための世界経済人会議(WBCSD:World Business Council for Sustainable Development)から成るGHGプロトコルが、3年程度の開発・コンサルテーション期間を経て、スコープ3基準(Greenhouse Gas Protocol 2011a)を発表した。

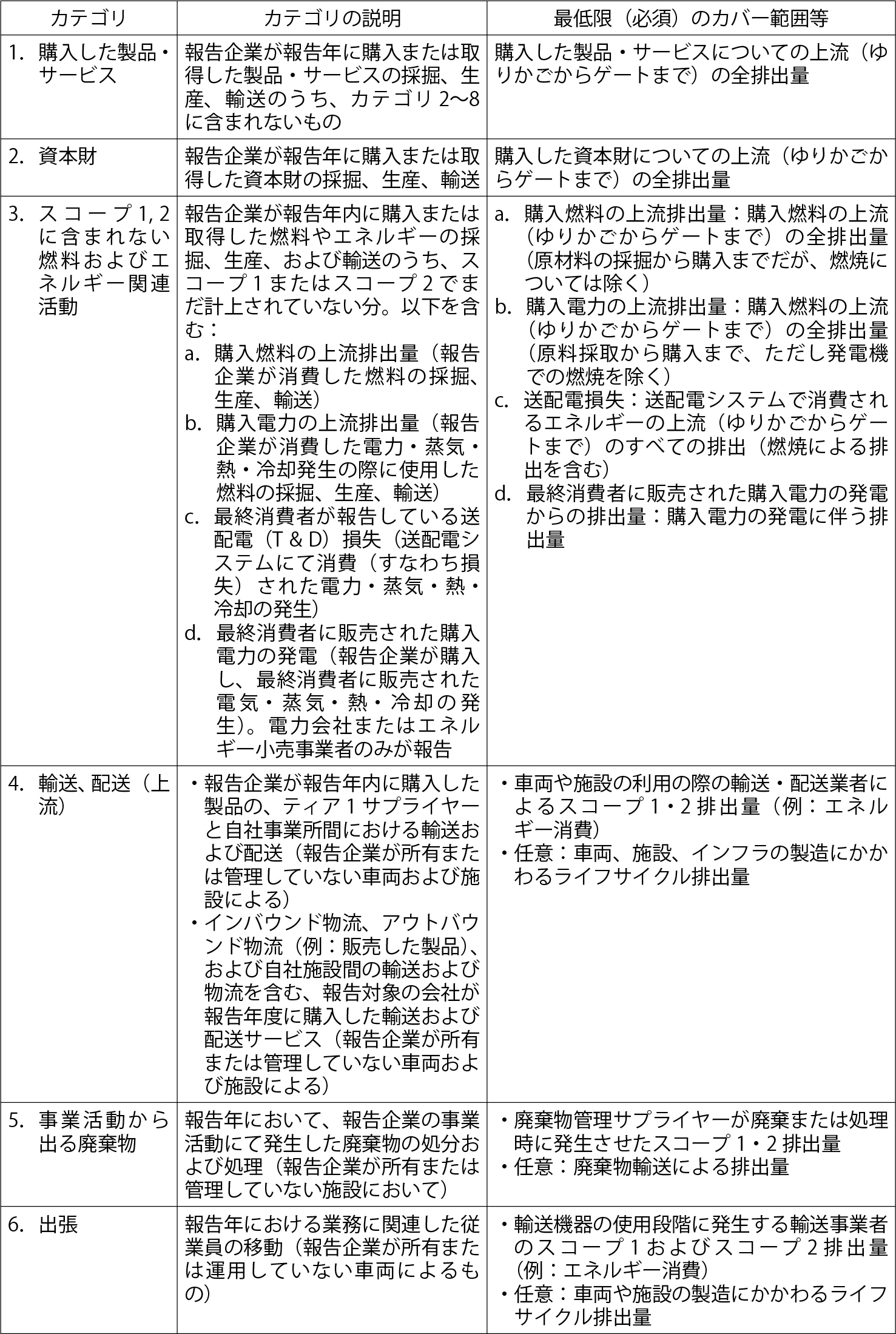

スコープ3は図表1に示す15のカテゴリから成る。図表1は、GHGプロトコルスコープ3基準に掲載されている表をもとに、カテゴリ15についてのみ最新動向をアップデートしたものである。上流がカテゴリ1~8、下流がカテゴリ9~15に分類されている。

それぞれについて、必ずカバーしなくてはいけない範囲と、任意の範囲がある。たとえば、カテゴリ11「販売した製品の使用」については、販売した製品が冷蔵庫の場合は、ライフタイムの電力消費による排出は必ず含める必要があるが、販売した製品がシャンプーの場合、シャンプーをするのに使ったお湯を作るための排出量を含めるかどうかについては任意である。

また、カテゴリ1~4については、その製品を製造する過程でのcradle-to-gate、つまり採取から加工、使用場所への輸送までの排出すべてを必ず含めることとなっている。たとえば化石燃料から製造したアンモニアについては、購買して燃焼したり、発電した電力を購入したりした企業にとって、スコープ1・2での排出はゼロとなりうるが、スコープ3カテゴリ3の排出量が莫大となる。前述の通り、企業にとってはバリューチェーン内の全体が責任範囲なので、化石燃料からのアンモニアの利用は排出削減にはならないことになる。

スコープ1・2とスコープ3は、そもそも意図している性質が異なることに留意されたい。GHGプロトコル企業基準(Greenhouse Gas Protocol 2004)においては、スコープ1・2について、同じスコープ内でのダブルカウントが起こらないことが原則となっている。一方、スコープ3については、たとえばカテゴリ1の購入した製品・サービスであれば、算定企業のカテゴリ1の排出量と、サプライヤーのカテゴリ1は、自然と重なりあうものである。ダブルカウントは当たり前、がスコープ3の前提なのである。

図表1:スコープ3の15カテゴリとその範囲(必須と任意の別も含む)

出所:GHG Protocol (2011), “Corporate Value Chain (Scope 3) Accounting and Reporting Standard” をもとに筆者訳・追記

加えて、スコープ3の絶対量について、企業間での比較を意図したものではないことが、GHGプロトコルスコープ3基準には明記してある。算定報告をしている企業にとっての時系列比較は範疇であるが、企業Aと企業Bを比較することは意図していない。

GHGプロトコルスコープ3基準には、5つの原則が記載されている。

1.妥当性(Relevance):社内外のデータユーザが意思決定をするのに有益である

2.完全性(Completeness):バウンダリ内全体、全GHGを把握する

3.整合性(Consistency):ルールを決めて基準年を随時再計算

4.透明性(Transparency):プロセス、手順、仮定、限界について開示

5.正確性(Accuracy):ビジネス・ゴール、データユーザの意思決定に十分な正確性(できるだけ一次データを活用)

その上で、「企業は、それぞれのビジネス・ゴールに応じて、原則間のトレードオフのバランスをとる必要がある。(中略)時間の経過とともに、スコープ3のGHGデータの正確性と完全性が向上すれば、これらの算定原則の間のトレードオフはおそらく小さくなるだろう」と明記されている。

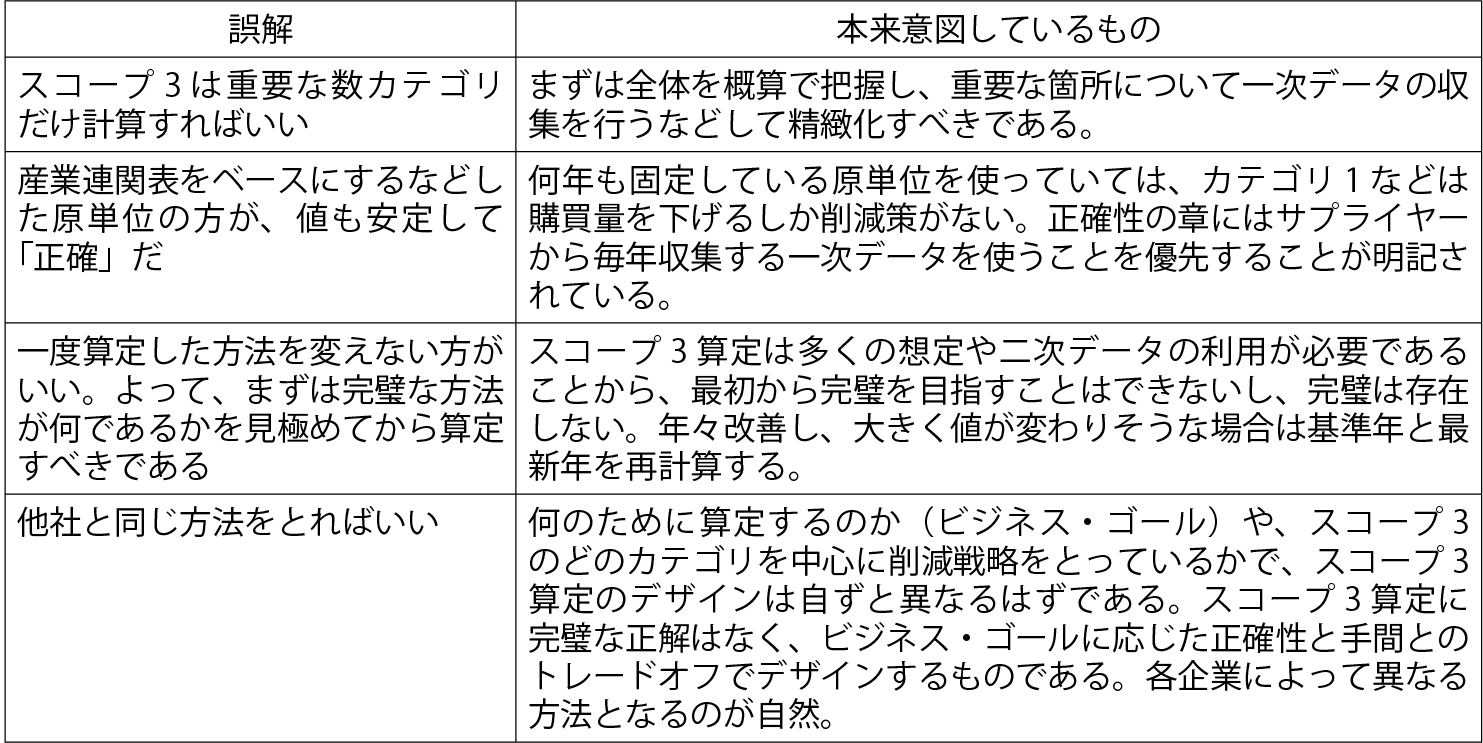

図表2に日本におけるスコープ3への誤解と対比する形で、原則に記載されている内容と解釈をまとめた。

図表2:日本におけるスコープ3への誤解(本文中に記載しているものを除く)

出所:筆者作成

スコープ3はダブルカウントが当たり前であり、報告企業の算定目的(ビジネス・ゴール)に応じて、常に改善をするつもりで、まずは全体を把握してから、削減策の中心となる対象について一次データの取得をするなどのデザインを行う、というのがそもそもの意図に沿った算定の流れとなる。

3.一次データは何を使うべきか

昨今、製品LCAデータの算定について、サプライヤーから収集する一次データを活用することで、随時計算していくITプラットフォームが流行している。このLCAデータの積み上げを行わないと、スコープ3算定ができないとの誤解が広がっている。

そもそもGHGプロトコルスコープ3基準には、スコープ3とは企業レベルの算定であり、製品LCAは製品レベルの算定であることが明記されており、別途製品LCAの基準が存在する(Greenhouse Gas Protocol 2011b)。製品LCAは製品を比べるときに使用することが目的で開発されており、スコープ3算定はよりマクロな、報告企業全体のバリューチェーン排出量を算定することである。もちろん、LCAを行う際のデータを活用してスコープ3の一次データとすることは可能との記載もあるが、同時にスコープ3の算定においてLCAを行う必要はないことも明記されている。

筆者の所属する、投資家や大企業の要請に基づいて比較可能なサステナビリティ情報開示プラットフォームを運営するCDP(旧Carbon Disclosure Project、炭素以外も扱うようになったことから、現在は名称としてCDPとしている)では、2008年からサプライチェーンプログラムを運用し、2022年開示サイクルでは世界の大企業280社以上が自らのサプライヤーへ情報開示を要請した。日本からも、トヨタ、日産、ホンダ、いすゞ自動車、花王、NEC、富士通、味の素、神戸製鋼、住友化学、積水化学といった大企業が、自らのサプライヤーに毎年CDPの質問書を送付している。これを通じて、気候変動等サステナビリティ関連課題についての理解や、サプライヤー企業のリスクや機会を知るきっかけになるだけでなく、サプライヤー企業のスコープ1、2、3排出量を知ることができる。つまりは、毎年、1年遅れにはなるものの、自らの上流スコープ3計算にサプライヤーの一次データを活用できることになる。

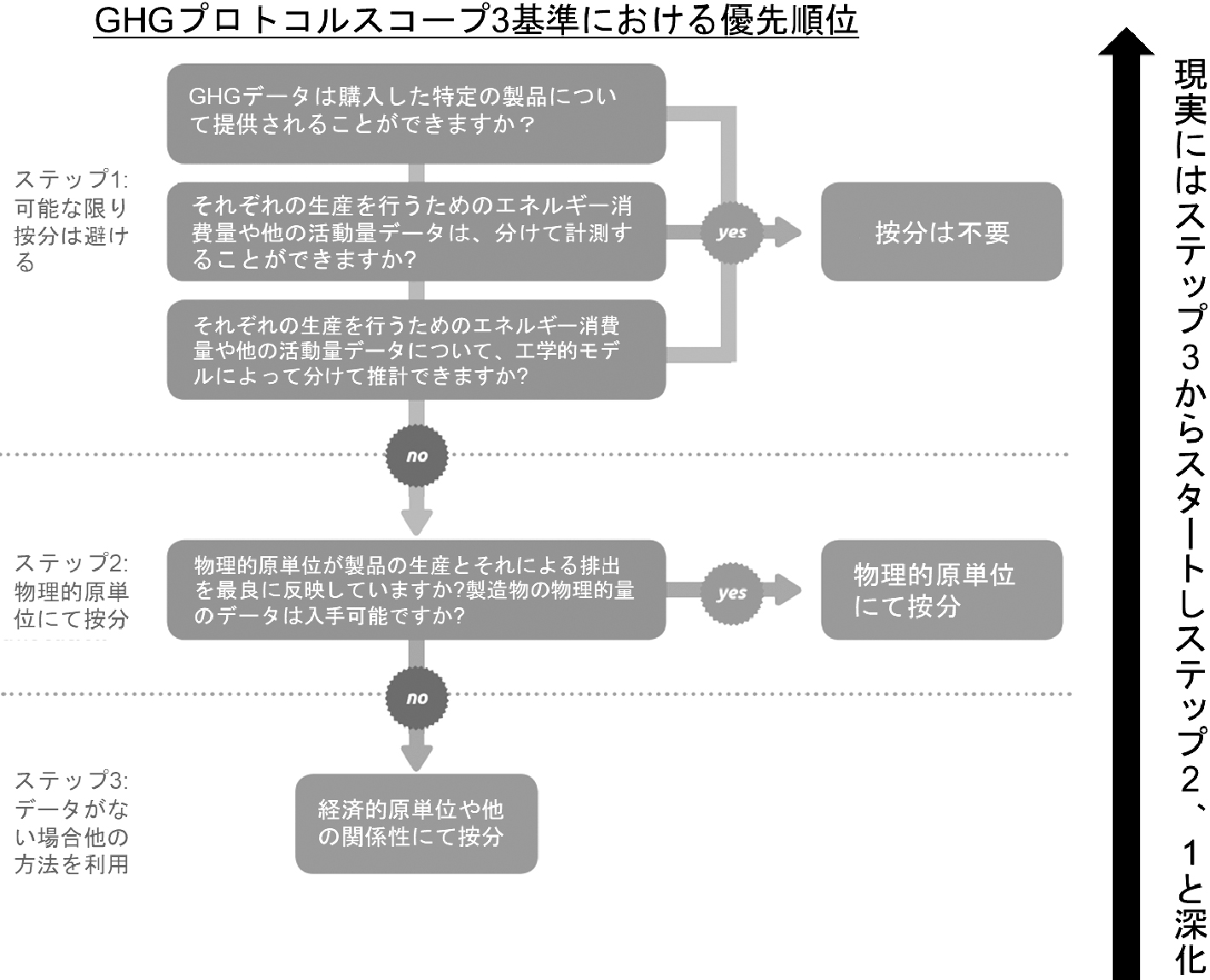

一次データを活用する試みが本格化する前の2011年に発表されたGHGプロトコルスコープ3基準では、想定として施設別・生産ライン別の排出量が前提となった議論が行われている。「その施設や生産ラインが単一財生産の際には、その生産数量に応じて購買企業のスコープ3が計算できる。一方で、複数財を生産したり、生産ラインごとの排出量がわからない場合などは按分をする必要があるものの、按分はできるだけ避ける」との記載がある。また、「できるだけ物理的原単位で按分すべき」との記載がある。それができない場合のみ、経済的原単位、つまり売上に占める調達金額の割合で按分するとの優先順位が示されている(図表3)。

図表3:GHGプロトコルスコープ3基準における算定の優先順位と現実の作業手順

出所:GHG Protocol (2011), “Corporate Value Chain (Scope 3) Accounting and Reporting Standard” をもとに筆者訳・追記

現実の作業では、この優先順位を逆にたどることになる。上流排出を例にとると、まずは全体として、サプライヤー企業の売上あたり排出原単位に調達金額をかけることで、報告企業のスコープ3上流カテゴリ排出量を推計する。その中から、重要な調達物については、物理的原単位による推計、ないしは施設別LCAが可能であればそのデータを入手するという順番である。施設別LCAがないからスコープ3が算定できないということは、本末転倒であり、まずは優先順位の下部にて全体を掌握し、そこから重要な財について、粒度をあげていけばいい。

4.スコープ3算定の現実

CDPサプライチェーンプログラム参加企業は2022年時点で280社以上であり、これら企業の現場での算定の現実をお知らせしたい。

第3章にて「優先順位を逆にたどる」ことが現実のステップであることを示した。実は、優先順位のもっと下に(図表4では上部に該当)、一次データが全く得られない場合がある。この一次データが得られない場合は、日本全体や各地域の平均原単位を使うことになり、これが初めの一歩となる。スコープ3の算定を始めるときは、まず平均原単位を用いて概算(スクリーニング)をし、その上で、削減対象とした箇所については、何らかの一次データを活用することになる。このときに使い勝手のいいのが経済的原単位であり、企業単位等での売上あたり排出量である。CDPサプライチェーンプログラムでは、減らせる、かつ算定が簡便である方法として、売上あたり原単位による算定のためのデータやツールを提供している。多くの企業がハイブリッド法と呼称される、産業関連表等からの平均原単位(二次データ)と、企業単位の経済的原単位(一次データ)を合わせて活用する方法をとっている。ここが、減らせるスコープ3上流算定のスタートラインとなっている。今後、リアルタイムでサプライヤーから一次データを提供してもらう枠組みが進展するにあたって、上述のハイブリッド法の基盤のもと、部分的に物理的原単位や施設・生産プロセス別原単位に置き換わっていくだろう。また、平均原単位を全く使う必要のない時代もくるかもしれない。いずれにせよ、完璧な計算を待つのではなく、算定と削減を今すぐ始め、それが不完全な形でも追跡を行い、大きく変更があったら基準年と最新年を再計算することが重要だ。

GHGプロトコルスコープ3基準が公表された2011年とは異なり、企業や金融機関はネットゼロを誓約し、その範疇にスコープ3が入っている。按分の方法こそが重要だった当初よりも、削減のスピードが重要であり、2050年にはネットゼロを目指している。

図表4:スコープ3上流算定の現実的ステップ

出所:筆者作成

そしてTCFD(Task Force on Climate-related Financial Disclosures)が企業のトップレベルでのガバナンスによる気候変動対応を求める中、企業単位での情報開示、対策が進展している。削減のスピードを重視し、企業単位のエンゲージメント(対話)を想定する場合、企業別の経済的原単位をまず活用することが、現実的な方法と考える。

5.今後の展望とまとめ

現在、GHGプロトコル企業基準について、改定のプロセスがスタートしている(Greenhouse Gas Protocol 2022b)。GHGプロトコルは、米国証券取引委員会(SEC)、欧州財務報告諮問グループ(EFRAG)などでも参照ルールとされており、従来自主的なCDP開示が主戦場であったが、規制に対応する必要性がより高まっていることも、改定の一つのきっかけとなったとのことだ。

加えて、土地利用・吸収を扱う新基準も2022年9月に暫定版が発表された(Greenhouse Gas Protocol 2022a)。これは、これまでバイオマスについては、GHG算定上は再生を前提として排出ゼロとしてきたが、実際の排出と吸収を算定報告に加えるためであり、森林だけでなく、炭素回収、貯留(CCS:Carbon dioxide Capture and Storage)についても、算定報告に考慮されることを想定している。本基準は、2022年9月からコンサルテーション、ロードテストを経て、2023年第二四半期の公表を目指している。

スコープ1・2と異なり、スコープ3はダブルカウントが当たり前であったり、企業の特性によって方法が異なる余地が大きかったりするなどの特徴がある。土地利用・吸収についても今後はスコープ3としても把握をしていくことになる。そのように重要な要素が追加される中、スコープ3の細かい按分や算定に魂や資金を注ぐのではなく、その先にある人類としてのゴールを見ていけば、大きく道がそれることはないだろう。気候変動は物理的現象であり、その背後には科学的原因がある。ご都合主義ではなく、科学を基盤としながら、ゴールに向かうことを目指しており、算定報告ビジネスが盛況になることは目的ではない。私の所属するCDP等NGOの多くは、課題が解決し、自らの仕事がなくなることを目指している。算定報告をビジネスとして儲けたい新興の企業に対しては、ゴールを共有してもらいながら、できるだけ早期の脱炭素化を実現していくことを、最大利益の前に優先してもらうよう促すことも、我々NGOの仕事である。優先すべきは早期の脱炭素化であって、「うにといくらの排出原単位の違い」ではない。まずは企業単位でのスコープ3算定の流れとエンゲージメントの枠組みを作ってから、うにといくらの違いを追求したいのであれば、そのあと趣味的に追求すればよいのではないだろうか。

【参考文献】

Climate Watch (2022), “Net-Zero Tracker,” https://www.climatewatchdata.org/net-zero-tracker(2022年9月15日)

Greenhouse Gas Protocol (2004), “A Corporate Accounting and Reporting Standard,” https://ghgprotocol.org/sites/default/files/standards/ghg-protocol-revised.pdf(2022年9月15日)

Greenhouse Gas Protocol (2011a), “Corporate Value Chain (Scope 3) Standard,” https://ghgprotocol.org/standards/scope-3-standard(2022年9月15日)

Greenhouse Gas Protocol (2011b), “Product Life Cycle Accounting and Reporting Standard,” https://ghgprotocol.org/sites/default/files/standards/Product-Life-Cycle-Accounting-Reporting-Standard_041613.pdf(2022年9月15日)

Greenhouse Gas Protocol (2022a), “Land Sector and Removals Guidance, Draft for Pilot Testing and Review,” https://ghgprotocol.org/land-sector-and-removals-guidance(2022年10月17日)

Greenhouse Gas Protocol (2022b), “Next steps on process to update existing corporate standards,” https://ghgprotocol.org/blog/next-steps-process-update-existing-corporate-standards(2022年9月15日)

Intergovernmental Panel on Climate Change (2021), “IPCC AR6 WGIII Annex I:Glossary,” https://report.ipcc.ch/ar6wg3/pdf/IPCC_AR6_WGIII_Annex-I.pdf(2022年9月15日)

Partnership for Carbon Accounting Financials (2020), “The Global GHG Accounting and Reporting Standard for the Financial Industry,” First edition, https://carbonaccountingfinancials.com/files/downloads/PCAF-Global-GHG-Standard.pdf(2022年9月15日)

Race to Zero Campaign (2022), “Starting Line and Leadership Practices 3.0,” https://climatechampions.unfccc.int/wp-content/uploads/2022/06/Race-to-Zero-Criteria-3.0-4.pdf(2022年9月15日)

Race to Zero Expert Peer Review Group (2021a), “Interpretation Guide Version 1.0,” https://racetozero.unfccc.int/wp-content/uploads/2021/04/Race-to-Zero-EPRG-Criteria-Interpretation-Guide.pdf(2022年9月15日)

Race to Zero Expert Peer Review Group (2021b), “Race to Zero Lexicon,” https://racetozero.unfccc.int/wp-content/uploads/2021/04/Race-to-Zero-Lexicon.pdf(2022年9月15日)

Science Based Targets initiative (SBTi) (2021a), “Beyond Value Chain Mitigation Version 1.0,” https://sciencebasedtargets.org/resources/files/Beyond-Value-Chain-Mitigation-FAQ.pdf(2022年9月15日)

Science Based Targets initiative (SBTi) (2021b), “SBTi Corporate Net-Zero Standard Version 1.0,” https://sciencebasedtargets.org/resources/files/Net-Zero-Standard.pdf(2022年9月15日)

Science Based Targets initiative (SBTi) (2021c), “SBTi Criteria and Recommendation TWG-INF-002 Version 5.0,” https://sciencebasedtargets.org/resources/files/SBTi-criteria.pdf(2022年9月15日)

University of Oxford (2021), “Governing Net Zero:The Conveyor Belt,” https://netzeroclimate.org/governing-net-zero-the-conveyor-belt/(2022年9月15日)

[1] 削減クレジットと中和クレジットは異なることに留意されたい。中和クレジットはネットゼロを達成したと主張する時点において、残余排出(おおむね基準年の10%以内)をバリューチェーン内外のオフセットに利用可能と定義されている。

『CSR白書2022 ――スコープ3の排出量削減・情報開示』

(東京財団政策研究所、2022)pp. 119-130より転載

*書籍の詳細は こちら

*本Reviewの英語版はこちら