米国では、3月4日に2015年度の予算教書が発表される。今回の予算教書でオバマ政権は、2014年度には提案していた年金支給額の引き下げにつながる改革案を取り下げる。2010年の議会中間選挙での「ねじれ議会」誕生以来、大きな論点となってきた財政健全化だが、いまや政策論争の表舞台から退場しつつあることは明らかだ。

米国では、3月4日に2015年度の予算教書が発表される。今回の予算教書でオバマ政権は、2014年度には提案していた年金支給額の引き下げにつながる改革案を取り下げる。2010年の議会中間選挙での「ねじれ議会」誕生以来、大きな論点となってきた財政健全化だが、いまや政策論争の表舞台から退場しつつあることは明らかだ。

本稿では、財政健全化論が一段落した機会を捉え、1990年代以降の米国財政の歩みを、改めて整理しておきたい。

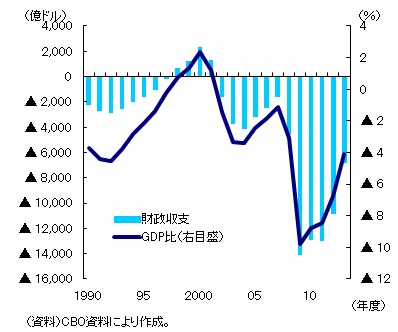

年代ごとに揺れ動いてきた財政収支

1990年代以降の米国の財政収支は、年代ごとに大きく揺れ動いてきた。1990年代、2000年代、そして、2010年代と、それぞれの年代に合わせるかのように、収支の方向性は変化している(図表1)。

1990年代は、米国の財政収支が改善基調を示した年代だった。1992年度にGDP比で4.5%の財政赤字を記録した後、米国の財政収支は改善を続け、1998年度には黒字へと転換した。その後も収支は改善を続け、2000年度の財政黒字はGDP比で2.3%となった。

一転して2000年代の米国では、財政収支が悪化していった。財政収支は2002年度に再び赤字に転落し、2000年代半ばにかけて一旦は改善傾向がみられたものの、改めて2000年代後半には急速に赤字が拡大した。2009~11年度の3年間は、GDP比で8~9%台の財政赤字となっている。

2010年代に入ると、財政収支は改善に向かう。2011年度にGDP比で8.5%となった財政赤字は、2012年度は6.8%、2013年度には4.1%へと急速に縮小した。2014年2月に発表された議会予算局(CBO)の見通しでは、2014年度の財政赤字(GDP比)が3.0%と予測されている。これは過去40年の平均(3.1%)を下回る水準である。

当初の予想とは異なった米国財政の変化

それぞれの年代における財政収支は、当初のベースライン見通し *1 とは異なった動きをしてきた。CBOによるベースライン見通しは、年3回の改定ごとに見直されてきている。予想と異なる経済状況の出現もさることながら、財政収支に影響を与えるような立法措置が講じられたことが、見直しの理由となっている。ベースライン見通しは作成当時の法律が将来にわたって変更されないことを前提としており、立法面での変化に応じて変更を加える必要が生まれるのは当然である。

ベースライン見通しの見直しにも、年代ごとの特徴がある。共通するのは、いずれの年代の変化も、既に示したそれぞれの年代の財政収支の変化と概ね同じ傾向があることだ。

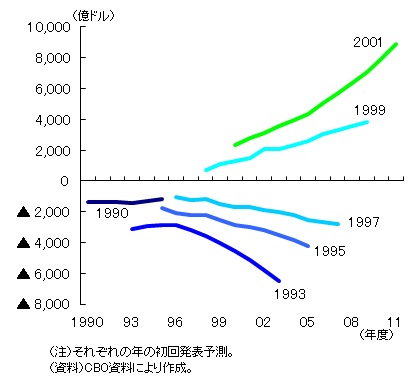

1990年代のベースライン見通しは、後半に進むほど改善方向への見直しが鮮明である(図表2)。1990年発表のベースライン見通しでは、向こう5年間の財政赤字が1,000億ドル代前半でほぼ横ばいとされていた。ここから1993年発表の見通しまでは、財政赤字の水準自体が高まると同時に、傾向としても赤字が拡大する方向に見直されている。しかし、その後のベースライン見通しは、改善傾向への見直しが続く。財政収支の黒字転換後に発表された1999年の見通しでは、見通し期間を通じて財政黒字が拡大していくと予想されていた。

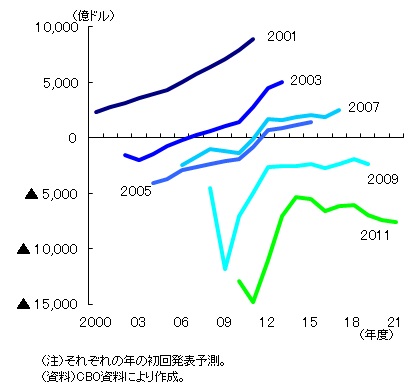

2000年代のベースライン見通しは、2000年代半ばの時期を除き、ほぼ一貫して収支が悪化する方向で見直された(図表3)。2001年には見通し期間を通じて黒字が続くとされていた財政収支は、2000年代終盤までに見通し期間を通じて赤字が続く内容に見直されている。

(図表3)2000年代のCBOベースライン見通し

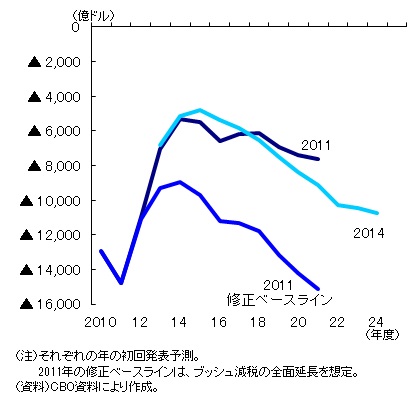

やや解釈が難しいのが、2010年代のベースライン見通しである(図表4)。先ごろ発表された2014年のベースライン見通しによる財政収支は、2011年当時の見通しと概ね変わらない。ただし、2011年のベースライン見通しは、法律上は2012年末に予定されていた「ブッシュ減税の全面失効」という現実には起こり得ない事柄が前提とされている *2 。この前提を修正し、ブッシュ減税の全面延長を織り込んだベースライン(修正ベースライン)と比較すると、2014年のベースライン見通しは財政収支の水準を低下させる方向で見直されている。

財政見通しの変化と政策の役割

CBOによるベースライン見通しの見直しは、期間中に発生した財政を取り巻く環境の変化を反映している。これらは、政策要因と政策以外の要因に大別できる。政策要因は財政に影響を与えるような立法措置の実施であり、政策以外の要因には予想と異なる経済状況の出現や想定とは異なる税収動向などの技術的な理由 *3 が含まれる。

こうした政策要因と政策以外の要因への分解は、財政見通しの改善や悪化に果たした政策の役割の大きさを測ることを可能にする。政策要因の比重が大きい場合には、この期間の財政見通しの変化は、政策に主導されてきたことになる。

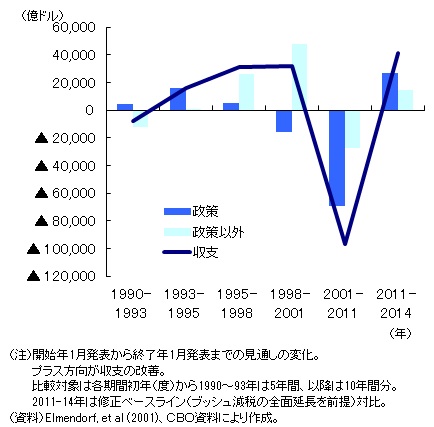

1990年代以降の財政見通しの変化を政策要因と政策以外の要因に分解すると、ここでも各年代ごとの特徴が浮かび上がる(図表5)。

1990年代の変化は、3つの時期に区分できる *4 。1990~1993年の期間は、政策面では収支を改善させるような措置が講じられたものの、これを上回る規模で政策以外の要因が働き、全体としての収支を悪化させた。1993年以降は収支が改善する方向で見通しが見直されているが、1993~1995年については政策要因が主導している一方で、1995年以降は政策以外の要因の比重が大きくなっている。とくに1998~2001年の期間では、政策要因は収支を悪化させる方向で働いた。

2000年代については、政策要因と政策以外の要因のいずれもが、財政収支の見通しを悪化させる方向に働いている *5 。その中でも、政策要因による変化が政策以外の要因による変化の2.5倍の規模に達しており、この期間の財政見通しの悪化をもたらした主たる要因は政策であった。

2010年代に関しては、修正ベースラインと比較した場合、政策要因と政策以外の要因が、いずれも収支見通しの改善に寄与している *6 。2000年代とは見直しの方向こそ反対だが、ここでも要因の比重は政策が大きく、政策以外の要因による変化の1.8倍となっている。政策要因が主導で財政見通しが改善したのは、1993~1995年の期間以来である。

1990年代以降の米国財政は、年代によって特徴的な動きを示してきた。財政見通しの変化における政策の役割も、時期によって移り変わっている。とくに足下の2010年代については、「決められない政治」と言われつつも、政策要因が財政収支の見通し改善に相応の役割を果たしてきた。

オバマ政権の2015年度予算教書に示唆されるように、米国では財政健全化に向けた政策努力の機運が低下している。今後の財政収支は、政策以外の要因に左右されやすくなる可能性がある。過去の経験にもあるように、米国財政は転機を迎えようとしているのかもしれない。

===========================================

*1 : 既存の法律が変わらないとの前提で作成される見通し。

*2 : ブッシュ減税の延長等については、2000年代のベースライン見通しでも、現実には起こり得ない前提が置かれている。ただし、実際にブッシュ減税の恒久化に関する立法措置が行われたのが2010年代であることから、本稿では修正ベースラインとの比較を2010年代に限定している。

*3 : 経済見通しが予想通りだったとしても、想定されていたよりも税収が伸びない等の結果は起こり得る。CBOでは、こうした理由による見通しの変更を「技術的要因」として分類しているが、本稿では経済要因とあわせて「政策以外の要因」として扱う。

*4 : 1990年代の要因分解は、Douglas W. Elmendorf, Jeffrey B. Liebman and David W. Wilcox, Fiscal Policy and Social Security Policy During the 1990s, Working Paper 8488, National Bureau of Economic Research, September 2001による。

*5 : 2000年代の要因分解は、Congressional Budget Office, Changes in CBO's Baseline Projections since January 2001 , June 7, 2012による。

*6 : 2010年代の要因分解は、CBOによる各回の見通し改定に基づいて試算を行った。ただし公開情報には限界があり、先行研究による1990年代・2000年代の分析と比べると、ラフな試算となっている。

■安井明彦:東京財団「現代アメリカ」プロジェクト・メンバー、みずほ総合研究所調査本部政策調査部長