オプジーボ3,500万円は税込み価格

医療は社会政策上の配慮から消費税非課税とされているものの、実質的には課税されている。例えば、2014年9月に保険収載すなわち保険給付の対象とされたオプジーボは、1人当たり3,500万円を要する超高額薬剤として話題となったが、3,500万円は消費税込み価格であり、内訳は、本体価格3,241万円、消費税259万円(税率8%)と計算される。オプジーボに限らず、他の処方薬にも消費税率8%が課税されている。

2019年10月には消費税率10%への引き上げが予定されている。その際、処方薬にかかる消費税も10%に引き上げられるものと考えられる。他方、飲食料品と新聞に対しては8%の軽減税率が適用されることが決まっている。すると、処方薬は飲食料品・新聞よりも消費税率が高くなる。こうした税率構造が、広く国民の納得を得られるのかは疑問がある。この一点をとっても、医療にかかる消費税の問題は、議論を深めていくべき重要なテーマである。

実際、平成30年度税制改正大綱でも、次のように課題認識されている。「医療に係わる消費税のあり方については、医療保険制度における手当のあり方の検討等とあわせて、医療関係者、保険者等の意見、特に高額な設備投資にかかる負担が大きいとの指摘等も踏まえ、医療機関の仕入れ税額の負担及び患者等の負担に十分に配慮し、関係者の負担の公平性、透明性を確保しつつ、平成31年度税制改正に際し、税制上の抜本的な解決に向けて総合的に検討し、結論を得る」。そこで、以下、現状および問題の所在を整理した。

医療にかかる消費税の現状と問題の所在

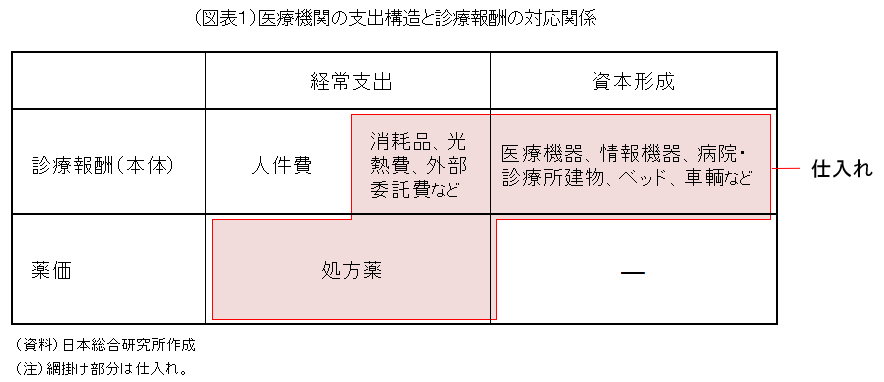

医療にかかる消費税の問題は、診療報酬を診療報酬(本体)と薬価に分けて考える必要がある。診療報酬(本体)とは、初診料282点、静脈内注射32点(1点10円)といったように診療行為一つひとつにつけられた公定価格であり、それにより医師や看護師などの人件費、清掃・クリーニング・食事などを外部委託していればその外部委託費、医療機器購入費、病院・診療所建物建設費、ベッドや車両の購入など、処方薬以外の全ての費用が賄われることになる(図表1)。薬価は、既に紹介したオプジーボのように薬一つひとつにつけられた公定価格である。なお、オプジーボは当時100mg当たり729,849円の薬価がつけられ、現在は278,029円に引き下げられている。

わが国の国民医療費42兆円(2015年)は、病院・診療所・保険薬局といった医療機関に1年間に支払われた診療報酬(本体)と薬価の合計値にほぼ相当する。おおまかにはその4分の3の31.5兆円が診療報酬(本体)、4分の1の10.5兆円が薬価によって賄われている(国民医療費における薬剤費の正確な内訳は公表されていない)。

まず、処方薬は、次のような薬価決定の仕組みによって消費税が標準税率で課税されている。薬が新たに保険収載される際は、原価計算方式を例にとれば、薬ごとに製品総原価、営業利益、流通経費からなる本体価格が算定されたうえで、消費税が上乗せされ薬価が決められる。引き続きオプジーボを例にとれば、本体価格675,786円(=製品総原価459,778円+営業利益170,055円+流通経費45,953円)、消費税54,063円、その合計が前掲の薬価729,849円となる。

保険収載後も、2年に1度の薬価改定に際しては、卸売と医療機関との間の消費税抜きの実勢価格が政府によって調査されたうえで、その実勢価格に消費税が上乗せされ新たな価格が決められる。例えば、2016年の診療報酬改定におけるA剤の薬価が110円(ここには消費税分が含まれている)、2018年の診療報酬改定に向けた薬価調査における実勢価格がその後の価格下落を受け100円(税抜き)であったとする。すると、2018年の診療報酬改定におけるA剤の新たな薬価は次のような計算式から求められる。

なお、右辺第2項は、調整幅と呼ばれ、医療機関の在庫ロス分などをあらかじめ上乗せするものであり、2016年の薬価を基準に上乗せされる。

薬剤費が10.5兆円であるとすれば、本体価格9.7兆円、消費税0.8兆円である。こうした実態は、第1に、改めて軽減税率という仕組み、とりわけ対象品目選定の妥当性に疑問を投げかけている。2019年10月に消費税率が10%へ引き上げられた際、処方薬にかかる消費税も10%に引き上げられるものと考えられ、すると、飲食料品・新聞よりも消費税率が高くなる。こうした税率構造が、広く国民の納得を得られるのかは疑問がある。

第2に、薬価差益の問題を、消費税の観点からも考える必要性である。薬の卸売価格は公定価格である薬価を下回り、差額は医療機関の手もとに残る。それが薬価差益である。薬価改定の前年度で0.8兆円規模の薬価差益が生じているとみられる(西沢(2018))。薬価差益のなかには、消費税も混入しているはずであり、その分国と地方からみれば税収が損なわれている可能性がある。

次に、診療報酬(本体)は、薬価に比べ、構造が複雑であり、問題点も複数指摘できる。医療機関は、仕入れの際に(図表1を再び参照)支払った消費税を仕入税額控除することが認められていないため、その分を診療報酬に上乗せすることで補填する形がとられている。これまで、①1989年の消費税導入時、②1997年の税率5%への引き上げ時、③2014年の税率8%への引き上げ時、診療報酬(本体)については、それぞれ0.11%、0.32%、0.63%(数値は国民医療費への寄与度)計1.06%が上乗せされている。金額換算約0.4兆円(国民医療費42兆円×1.06%)である。診療報酬(本体)を31.5兆円とすれば1.3%(=0.4÷31.5)の軽減税率が適用されている計算になる。

こうした現状の問題点として第1に指摘できるのは、医療機関が仕入れの際に実際に支払った消費税と上乗せされた診療報酬との間に差が生じ、公平性が保たれていないことである。A病院とB病院とで同じ医療行為が提供されたとしても、すなわち、診療報酬(本体)は同じであっても、費用構造は異なる。例えば、A病院は最寄駅から距離があるため、患者の利便性を考え、シャトルバスを運行させたとする。バスの購入費用、ガソリン代には消費税がかかり、運転手を外部委託していれば、その委託費にも消費税がかかる。ところが、駅近のB病院と提供する医療行為が同じであれば、受け取る診療報酬は同じである。A病院は、消費税負担分をどこからか捻出しなければならない。

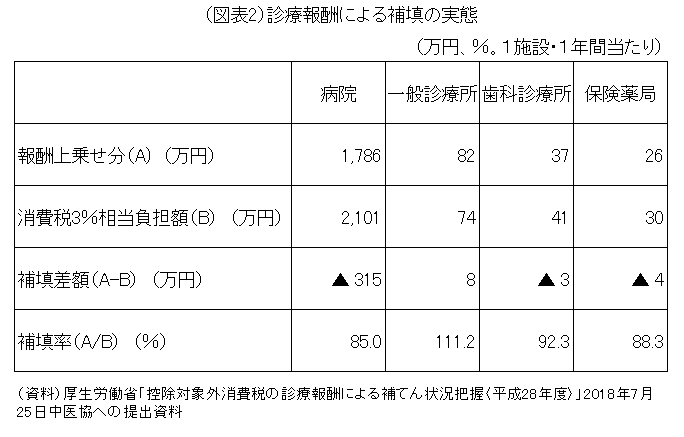

個々の医療機関ごとではないものの、厚生労働省は、2014年4月の消費税率8%への引き上げ時の診療報酬による補填が十分であったか否かを実態調査し、2018年7月、医療機関の種類別に結果を公表している(図表2)。それによれば一般診療所は、1施設・1年間当たり消費税3%相当の負担額は74万円、それに対し診療報酬上乗せによる補填額は82万円、差し引き8万円のプラスが生じ、補填率は111.2%となっている。他方、病院、歯科診療所、保険薬局の補填率はそれぞれ85%、92.3%、88.3%と100%に満たず、補填不足であったことが示されている。これは、平均的な姿に過ぎず、個々の医療機関でみれば、補填率によりバラツキが出るものと推測される。

こうした実態は、患者の側からみれば、医療サービスの受益者と消費税の負担者が必ずしも一致していないことを意味している。例えば、病院で高度な医療機器による治療を受けた患者がそれに見合う消費税を負担せず、一般診療所を利用した患者が医療サービスからの受益以上の消費税を負担していることになる。

第2に、医療機関に意図せぬディスインセンティブをもたらす可能性である。広く知られているように、わが国は人口当たり病床数、MRIやCTスキャナーといった高額検査機器台数が先進諸国のなかでも突出して多く、病床削減、高額検査機器の効率的な配置および利用は重要な課題となっている。消費税負担を嫌う医療機関が過剰な病床や機器への投資抑制に向かえば良いが、そうではなく、真に必要な投資まで抑えることとなれば、医療サービスの供給量や質の低下となって患者側に跳ね返ってくることになりかねない。

実際、国立大学附属病院長会議からは、設備購入時の消費税が診療報酬では補填されきれておらず、更新が進まないことから、高度医療の提供が難しくなるとの声が出ている(日本経済新聞2016年12月4日)。そのほか、仕組みが不透明であること、診療報酬(本体)への上乗せ1.06%という水準の妥当性など論点は多い。

税制としての議論を

2019年10月に消費税率が10%に引き上げられた後も、わが国の深刻な財政状況と一段の高齢化進行を考えれば、消費税を中心に歳入増を図っていくことが不可欠であり、将来的には20%超の欧州並みの税率水準が視野に入る。消費税率を引き上げるたび、医療機関の中間投入と資本形成にかかる消費税相当分を診療報酬に上乗せするという手法を繰り返していくとすれば、上に述べた問題は深刻化する。また、税率を上げていく過程で、軽減税率の対象範囲拡大や税率の議論が浮上した際、処方薬に消費税が標準税率でかかっている現状から目を背けるのも公平ではないと考えられる。

現在、2019年10月に予定される消費税率引き上げに向けた対応については、消費税率8%への引き上げ時と同様、中央社会保険医療協議会(中医協)の分科会で議論がなされている。このままいけば、2019年10月の消費税率引き上げに合せ、診療報酬が改定されることになるであろう。もっとも、冒頭紹介した税制改正大綱がうたっているように、これを税制上の問題と捉え、その抜本的な解決に向け、税制のあり方としての議論が期待される。

〔参考文献〕

- 西沢和彦[2017]「医療にかかる消費税の現状とあるべき姿」JRIレビュー 2017 Vol.9, No.48

- 西沢和彦[2018]「薬価制度改革の在り方─イギリスとの比較を通じた考察─」JRIレビュー 2018 Vol.5,No.56

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ