写真提供 Getty Images

新井 克美

一般社団法人テミス総合支援センター理事・元横浜地方法務局長

土地は、人の生活、社会・経済活動の基礎をなすものである。わが国の不動産登記制度は130年の歴史を有するが、今、土地所有者の所在不明問題が社会の耳目を集めている。この問題を議論するためには、わが国の不動産登記制度の沿革とその役割を理解することが重要と言えよう。以下、これらの概要を述べる。

1 不動産登記制度の沿革

(1) 不動産登記制度

不動産登記制度は、不動産の表示および不動産に関する権利を、登記簿という公の帳簿に記録して公示するものである。これには、表示に関する登記と権利に関する登記がある。

表示に関する登記は、権利に関する登記の対象となる土地(所在、地番、地目、地積等)または建物(所在、家屋番号、種類、構造、床面積等)の物理的状況を明らかにするもの(物理情報)である。これは、事実に関する登記であるから、職権主義に基づくものである。これに対して、権利に関する登記は、「不動産に関する権利の得喪及び変更は不動産登記法……の定めるところに従いその登記をしなければ、第三者に対抗することができない」(民法177条)との規定を受けたもので、物権変動のプロセス(所有権、地上権、抵当権等の保存、設定、移転、変更、処分の制限または消滅)を明らかにするもの(権利情報)である。これは、私的自治の原則が働く民法の手続法であるから、申請主義に基づくものである。

(2) 権利に関する登記

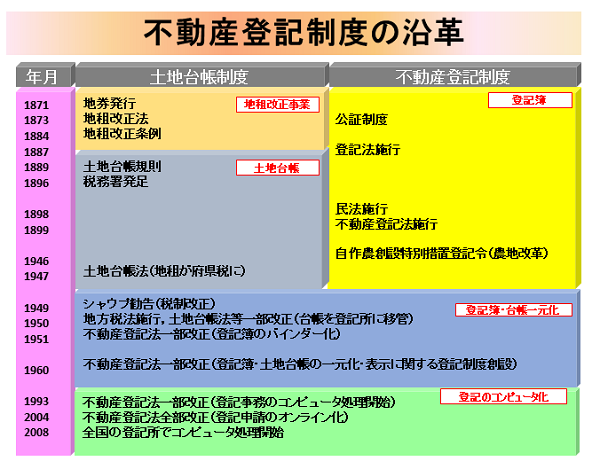

権利に関する登記は、1887(明治20)年2月、登記法(明治19年法律第1号)の施行に始まる。登記法は、民法が未だ制定される前に施行された、わが国で初の法律であった。登記簿は地所登記簿および建物登記簿があり、登記簿には、申請に基づき、所有権取得等を登記した。

その後、民法(明治31年法律第89号)の施行に伴い、1899(明治32)年6月、不動産登記法(明治32法律第24号)が施行された。不動産登記法に基づく登記簿は、当初は、同法施行後に所有権移転等の登記の申請があった都度、その申請に係る不動産について、登記法による登記簿から、現に効力を有する登記事項を移記した。

したがって、現在、登記所に保管されている登記簿(閉鎖登記簿を含む)には、登記法施行後130年余の間における物権変動の過程が記載・記録されている。

(3) 表示に関する登記

表示に関する登記は、1960(昭和35)年、不動産登記法の改正(同年法律第14号)によって創設された。

土地の表示に関する登記の登記事項は、明治期に実施された地租改正事業、全国地押調査事業等の成果を踏まえて、1889(明治22)年3月、土地台帳規則(同年勅令第39号)に基づき、土地の課税台帳として調製された土地台帳を移記したものである。また、建物の表示に関する登記の登記事項は、1940(昭和15)年7月、家屋税法(同年法律第108号)の制定に基づき、家屋の課税台帳として調製された家屋台帳を移記したものである。

(4) 農地改革による登記

戦後の占領下、耕作者の地位を安定し、その労働の成果を公平に享受させるため自作農を急速かつ広汎に創設し、農業生産力の発展と農村における近代化の促進を図ることを目的とする農地改革を実施するため、1946(昭和21)年10月、自作農創設特別措置法(同年法津第43号)が制定された。

農地改革においては、所有権の登記名義人について相続が開始しているにもかかわらず相続による所有権移転の登記がされていない場合、政府は、相続による所有権移転の登記を省略して、買収の登記を嘱託する取扱いが認められていた(自作農創設特別措置登記令9条)。この結果、農地改革に関する登記が経由された土地については、その登記時点での相続登記未了問題は解消されたということができる。

(5) 土地台帳の登記所移管

表示に関する登記制度創設前における登記簿の表題部(表示に関する登記を記録する部分)に関する登記は、所有権に関する登記の一部として、土地台帳制度に依拠して行われてきた。このため、職権主義に基づく土地台帳と比べると、申請主義に基づく登記簿の表題部は正確性に欠け、このことが、不動産登記制度の大きな問題と認識されていた。

シャウプ勧告に基づく税制改革によって地租および家屋税が廃止され、市町村が固定資産税を課すこととなり、その課税標準は、市町村において認定する土地および家屋の価格を基準とすることとされた。このため、税務署において、地租および家屋税の課税標準を決定し、その登録事務を行う必要がなくなった結果、1950(昭和25)年7月、土地台帳法等の一部改正(同年法律第227号)が行われ、台帳事務が税務署から登記所に移管された。

(6) 登記簿と台帳の一元化作業

1951(昭和26)年、登記所では、大福帳式の登記簿をバインダー式の登記簿とするための作業(バインダー化作業)を、法務総裁(現法務大臣)の指定を受けた登記所ごとに実施した(同年法律第150号附則3項、同年法務府令第110号附則2項)。

全国の登記所におけるバインダー化作業の進捗を踏まえて、1960(昭和35)年3月、不動産登記法が改正され(同年法律第14号)、表示に関する登記制度が創設されるとともに、土地台帳法及び家屋台帳法が廃止された。しかし、表示に関する登記を施行するためには、全国の登記所で、改正前の表題部(旧表題部)を改正後の表題部(新表題部)に改製し、また、未登記の不動産で台帳に登録されているものについては、表題部を新設しなければならない(同年法律第14号附則2条1項)。この表題部の改製または新設の作業(登記簿・台帳の一元化作業)は、1970(昭和45)年に完了した(ただし、土地台帳法等の適用のなかった伊豆七島管轄の東京法務局の新島、三宅島および八丈島の各出張所は1977[昭和52]年に完了した)。

(7) 登記事務のコンピュータ処理

1955(昭和30)年代後半以降、日本経済の発展を反映して、企業活動の活発化、公共事業の拡大、住宅建設の増加等に伴い、登記事件数は急増した。

1972(昭和47)年、登記事務処理手続を抜本的に改善するため、登記事務のコンピュータ処理の検討を開始した。1988(昭和63)年、最初の登記所で登記情報システムが稼働した後、全国の登記所で、紙ベースの登記簿の登記事項をコンピュータ登記簿のデータに書き換える作業(移行作業)を、法務大臣が指定した登記所ごとに実施し、移行作業が完了した登記所ごとに、コンピュータ処理を開始した。

2008(平成20)年、全国すべての登記所でコンピュータ処理が開始された(コンピュータに登録された不動産は約2億7,000万筆個数)。

出所:筆者作成資料

2 不動産登記制度の役割

(1) 不動産取引情報としての登記情報

不動産登記制度の役割の第一は、不動産取引情報である。

登記は、私的自治の原則の下、登録免許税を徴収して、当事者からの任意の申請に基づくものである。買主は、不動産に関する物権の変動を第三者に対抗するため(民法177条)、また、売主は、固定資産税の納付義務を免れるため、それぞれ所有権移転の登記を申請するメリットを有する。

しかし、相続は、被相続人の死亡によって開始し(民法882条)、相続人は、相続の時から、被相続人の相続に属した一切の権利義務を承継する(同法896条)が、わが国では、戸籍制度(戸籍謄本等)によって相続関係が明確である。相続人は、相続による所有権移転の登記申請を放置していても、自己が相続人であることを、いつでも、容易に、証明することが可能である。このため、相続人は、登録免許税および登記申請費用を負担して直ちに所有権移転の登記を申請するメリットが少ない。

一方、国および地方公共団体は、相続登記未了の土地であっても、戸籍制度によってその相続人を把握し、相続人との間で売買契約を締結した後、買収による所有権移転登記嘱託の前提として、相続人に代位して(民法423条)、相続による所有権移転の登記を嘱託することが可能である(不動産登記令23条で準用する同令3条4号)。

ところが、数代にわたる相続登記が未了である場合は、相続人が多数であること、戸籍簿等の廃棄によって相続関係の証明が困難であること、戸籍簿等の公開が制限されていること等から、相続人を把握することが困難になった(土地所有者不明問題)。また、コンピュータ処理によって除かれた戸籍の附票が廃棄されたことから所有権の登記名義人および相続人の所在を検索することが困難となった(土地所有者所在不明問題)。これらが、社会の耳目を集めるようになった大きな原因である。

(2) 領土情報(国土情報)としての登記情報

不動産登記制度の役割の第二は、領土情報(国土情報)である。

主権、国民および領土が国家の三要素である。また、土地は、自然の状態では、無限の広がりをもっているものであり、人の生活あるいは経済活動の基礎をなすものである。このため、国家は、国内の土地を人為的に区分して、各区分された一筆の土地ごとに、所在・地番、地目、地積、地価、所有者等を帳簿に記載し、把握する必要がある。すなわち、一筆地の登記情報は、領土あるいは国土の最小単位情報ということができる。

わが国では、前述のとおり、土地台帳がこの領土情報あるいは国土情報としての役割を担っていた。そして、不動産登記制度と土地台帳制度とは、相互に依存し合って存在していた。すなわち、土地登記簿に記載する表題部に関する情報(物理的情報)は、土地台帳に基づき、申請によって登記した。一方、土地台帳に記載する所有者に関する情報は、登記所からの通知に基づき、職権で登録した。

登記簿と台帳を統合して一元化し、表示に関する登記制度が創設され、そして、登記簿がコンピュータ処理されている今日では、土地登記簿の表題部は、領土情報あるいは国土情報としての役割を有する。そうすると、一筆地ごとに、その物理的情報および所有者情報を登記記録に記録することは、領土情報あるいは国土情報の把握として、国家の責務ということができよう。

新井克美(あらい かつみ)

一般社団法人テミス総合支援センター理事・元横浜地方法務局長。1946年、茨城県生まれ。中央大学卒業。東京法務局入局後、和歌山地方法務局長、横浜地方法務局長などを歴任して2005年退局。現在、テミス総合支援センター理事、都城市代表監査委員。著書に『公図と境界』(2005年、テイハン)、『全訂 不動産表示登記入門』(2010年、民事法情報センター)、『Q&A 不動産表示登記 1』(2018年、テイハン)など。

<所有者不明土地問題を考える> 一覧ページへ