1.はじめに

人生100年時代と言われるなか、老後の備えが心配の種となっている。いうまでもなく、長寿の備えでもっとも大切なものの一つは年金であるが、そのなかでも何歳まで生きても受け取ることのできる終身年金の大切さは強調してもしすぎることはない。わが国では、国民すべてが加入している基礎年金、サラリーマンが加入している厚生年金は、終身年金となっている。

こうした公的年金には、長寿命化に備えてさらに、支給額の調整を行う仕組みがある。その設計アイデアは、65歳から制度的には年金支給が開始されるが、受給開始年齢を繰下げることによって受け取る年金額を増額するというものである。これによって、長寿化によって貯蓄がなくなっても、その一部は増額される年金で補うことができる。

この仕組みに関して誤解があるとすれば、年金受給開始年齢の繰下げは強制ではなく、個人の選択に委ねられているということである。そこで大切なことは、年金受給繰下げの仕組みをしっかり理解して、一人一人老後の備えをどうしたらよいか考えることである。高齢化が進んで、将来的には、年金支給開始年齢が一律に引き上げられることもありえるが、そうした時に備えても自分の年金をもっと知っておいてよい。

そこで以下では、3つの問の答えをさぐることによって、年金受給繰下げにあたって知っておくべき基礎的事実を記す。

問1:制度を前提としたとき、何歳から年金を受給するのが最適か。

問2:65歳からの年金受給の繰下げに対して、年金は公平に増額されているか。

問3:在職老齢年金制度により年金がカットされる場合、何歳から年金を受給するのが最適か。

以上の問への答えから明らかとなる、年金受給繰下げに関する基礎的事実を(現在および将来の)年金受給者と政府がしっかり共有することによって、制度の改善につながることを期待したい。なお、紙幅の制約からここでの記述は、各事実のポイントに限定している。制度背景、分析方法などより詳細な説明は、参考文献に掲げた田近・吉田(2019)論文を参考にしていただきたい。

2.「問1: 制度を前提としたとき、何歳から年金を受給するのが最適か」

まず、問1の前提となる年金額割増の仕組みについて述べる。公的年金は、65歳となったところで支給が開始されるが、その受給を繰下げることによって、年金額が増加される。表1は、65歳支給額を100とした場合の、年金受給繰下げによる年金受取額を示したものである。年金受給を1年繰下げることによって、年金額は8.4%増加されることになっている。したがって、70歳からの支給であれば、65歳からの支給額と比べて42%加算される。

表1 年金受給繰下げによる年金受取額― 65歳支給額を100とした場合

(注)65歳以降、1カ月年金受給を繰下げることにより、受給額は0.7%増加する。この表は、受給を1年単位で繰下げた場合の年金額を示したものである。

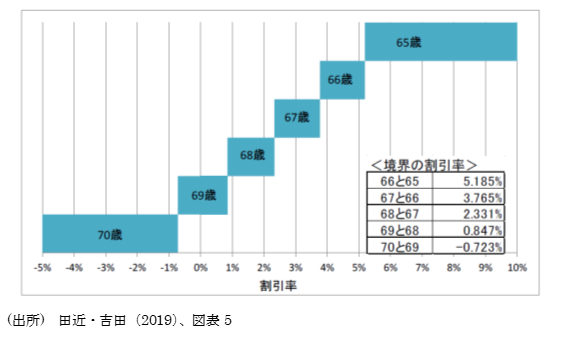

この年金割増表に基づいて、何歳から年金を受け取るのが最適か考える。年金割増率のもとになった生命表によると、65歳時点の男女平均死亡年齢は84歳となっている(年金受給繰下げ制度の詳細は、田近・吉田(2019)に記した)。これらに基づいて、毎年の割引率(年金受給者が要求する利回り)毎に生涯受取る年金の現在価値を求め、それを最大にする最適受給開始年齢を求めた。結果は、図1に示した通りである。

図1 割引率に応じた最適受給開始年齢

この表より、割引率が4%の場合には最適年金受給開始年齢は66歳、すなわち1年間の年金繰下げが最適となる。割引率が2%の場合でも、最適年金受給開始年齢は68歳であり、70歳とはならない。さらに割引率がゼロ、すなわち現在1円の価値は何年後になっても1円でしかない場合でも、最適年金受給開始年齢は69歳であり、70歳とはならない。

もちろん死亡年齢が84歳より先になれば、年金の受給期間が長くなるので一定の割引率に対して年金繰下げ期間は長くなる。しかし、これは一般論であり、現在の制度の分析は表1で示された年金割増率のもとになった生命表を用いて行うのが適切である。以上が、年金受給繰下げに関する事実1であるが、割引率がゼロになっても70歳まで繰下げるという選択が最適とならないことはしっかりと、念頭に置くべきである。

3.「問2: 65歳からの年金受給の繰下げに対して、年金は公平に増額されているか」

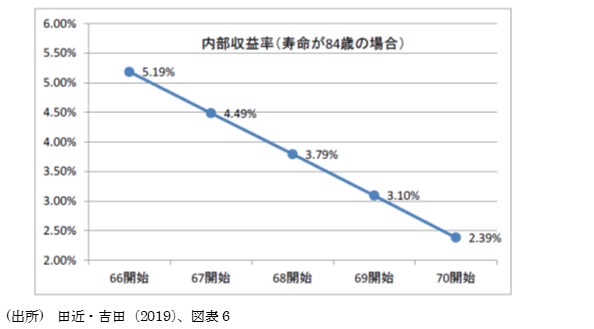

年金繰下げに関する事実1から生じる疑問の一つは、65歳から年金を受け取ることに対して、年金受給を繰下げることで毎年8.4%割増となる年金額は、年金受給を繰下げることに対して公平となっているかである。これは言い換えれば、年金を金融商品の一つと考え、65歳から受取る場合と比べて、年金受給を1年ずつ5年間繰下げた場合のそれぞれの利回りはどうなっているかを比較する必要があるということである。

この利回りを年金の「内部収益率」と呼ぶと、結果は図2のようになる。計算の前提はすでに述べたように、年金の受給開始年齢を65歳から70歳のどれに設定しても年金を84歳まで受取り、受給繰下げによる年金額の増額率は、1年につき8.4%とすることである。この結果から明らかなように、受取る年金の内部収益率は、1年間繰延べた場合5.19%となりもっとも高く、それ以降、年金受給を繰下げるにつれて低下し、5年間繰下げ、70歳から受給する場合は、2.39%となる。

以上が田近・吉田(2019)論文で示された結果である。この結果が意味することは、「66歳支給」、「67歳支給」・・・「70歳支給」を金融商品としてみた場合、このなかでは「66歳支給」、すなわち年金受給を一年繰下げることが、もっとも得だということである。これが年金受給繰下げに関する事実2である。事実1で70歳からの年金支給開始年齢が選択されなかったことの理由の一つには、こうした利回り格差があったと思われる。

一方、厚生労働省の説明によれば、年金繰下げ受給にともなう年金割増額は、65歳から70歳までどの年齢から年金受給を開始しても、受取る年金総額が変わらないように設定されたものであるとされている。このように、田近・吉田の結果と厚生労働省の説明とは違いがある。しかし、ここで指摘しておくべきことは、田近・吉田の推計は、年金割増制度の前提の上にメカニカルに計算したものであること、また支給開始年齢別給付総額が変わらないとする厚生労働省の計算方法が外部からは明らかでないことである。したがって厚生労働省には、65歳以降1年間8.4%という年金割増率は、受給開始年齢によって給付総額が変わらないように設定したというわかりやすい説明を求めたい。

図2 内部収益率による年金キャッシュフローの評価

4.「問3:在職老齢年金制度により年金がカットされる場合、何歳から年金を受給するのが最適か」

年金受給繰下げの選択と関係する仕組みの一つに在職老齢年金制度がある。在職老齢年金制度の説明、高齢者就労などとの関係については、田近(2019)や田近・相川(2019)で論じている。ここでは論点を絞って、65歳となって一定以上の給与収入があり、在職老齢年金制度によって年金がカットされる場合を想定し、年金受給開始年齢を繰下げた方がいいのか考える。

そこで2014年財政検証のモデル世帯から出発する。すなわち、年金支給額は毎月21.8万円であり、その内訳は、厚生年金部分9万円、基礎年金(夫婦合計)12.8万円である。ここで厚生年金を受給している配偶者が働き続け、給与収入月額が38万円を超えると、厚生年金と合わせた収入が47(=9+38)万円超となり、年金が減額される。

具体的には、38万円を超える給与収入の50%に相当する年金額が削減され、これは9万円の厚生年金がなくなるまで続く。その結果、給与収入が56万円で年金額はゼロ、完全支給停止となる。給与収入47万円で厚生年金4.5万円、50%停止となる。さらに指摘しておくべきことは、65歳を超えた就労によって厚生年金がカットされると、年金受給を繰下げた場合の年金割増は、カットされた年金額に対して適用されるということである。仮に、給与収入が56万円で年金額がゼロとなると年金受給をいくら繰下げても、年金割増は完全に停止される。

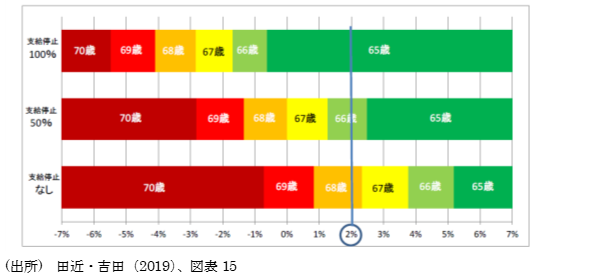

以上を前提にして、問3の答えを求めた。すなわち、基礎年金は65歳から受取ることとして、①65歳を超えて働かないか、働いても在職老齢年金制度によって厚生年金のカットされない月収38万円以内で働く、②年金支給停止が50%まで働く、③年金支給停止が100%となっても働く、3つの場合を考える。この3つの場合の各割引率に対応した、最適年金受給開始年齢を計算した。結果は、図3に示した通りである。図中には、参考までに割引率2%のところに縦線を加えた。

①の支給停止なしの場合は、図1と同じであり、割引率2%の場合、最適年金受給開始年齢は、68歳である。②の支給停止50%となると、同じ割引率で最適年金受給開始年齢は、66歳である。③の支給停止100%となると最適年金受給開始年齢は65歳、すなわち年金受給を繰下げないことが最適選択となる。仮に割引率がゼロになっても、支給停止100%の場合には65歳の最適年金受給開始年齢に変化は生じない。

以上から得られる年金受給繰下げに関する事実3は、在職老齢年金制度によって年金がカットされると年金受給を繰下げ、長期化する寿命に備えようという意欲が低下するということである。在職老齢年金制度によって高齢者の就労意欲が減退する一方、年金受給の繰下げも行われなくなるというというのであれば、在職老齢年金制度は、わが国がとるべき高齢化への対応に逆行するものである。

図3 在職老齢年金制度と最適受給開始年齢の関係

5.おわりに

長寿化を背景として、65歳からの年金受給を繰下げ、それによる年金額の割増を通じて老後に備えることが重要な選択肢の一つとなっている。しかし、65歳となって実際に年金受給を繰下げたほうが良いのか否か、さらに具体的に何年繰下げたらよいのかなど、多くの国民にとっては難しい選択である。ここでは、この点に関して、年金受給者と政府の共有すべき3つの事実を示した。

【問1に関する事実:年金に関するフィナンシャルプラン】

84歳を死亡年齢、65歳から1年間の繰延べで年金額が8.4%増加されるという前提のもとで、割引率4%のもとで66歳が最適年金受給開始年齢となった。割引率が下がれば、年金受給の繰下げ期間は長くなり、最適年金受給開始年齢も高くなるが、割引率ゼロでも最適年金受給開始年齢は69歳であり、70歳にはならない。

【問2に関する事実:年金割増率の公平さ】

65歳から年金を受取る場合と比べて、66歳から70歳まで年金受給を繰下げる場合、年金割増率は公平となっていない。ここで示した結果によれば、もっとも内部収益率が高いのは66歳からの支給の5.19%で、それ以降受給開始年齢を繰下げると内部収益率は低下し、70歳では2.39%となる。本文で述べたようにこの結果は、田近・吉田(2019)が前提とした年金割増制度などに依存している。一方、厚生労働省は割増率の設定において、受給開始年齢によって将来受け取る年金総額が変わらないとしているので、年金割増率に関する事実2については、厚生労働省の計算内容を具体的に知る必要がある。

【問3に関する事実:在職老齢年金制度が年金受給開始年齢に及ぼす効果】

財政検証のモデル世帯をもとに年金支給停止50%と100%の場合について簡単な試算を行ったが、年金受給はほぼ繰下げないほうがよいという結果となった。在職老齢年金制度は、高齢者の就労支援に逆行するだけでなく、長寿命化への対応をも阻害している。

以上がここで論じたかった、年金受給開始年齢の繰下げに関す3つの事実である。ここから導かれる緊急を要する改革として次の二つを指摘して、本稿のまとめとしたい。

・70歳からの年金受給開始を促すためには、70歳近くからの年金割増率を増大させる必要がある。

・在職老齢年金制度は、高齢者の就労および長寿化への対応の両面において阻害要因となっており、廃止を含む抜本的改革が必要である。

参考文献

田近栄治・吉田亮平、2019年、「年金受給繰下げ―年金受給者と政府の共有すべき三つの事実」、『租税研究』、7月号、307-323ページ

田近栄治、2019年、「高齢者の就労支援 問題だらけの在職老齢年金制度」、東京財団政策研究所

田近栄治・相川陽子、2019年、「在職老齢年金制度と公的年金等控除の一体改革―高齢者就支援と公平な課税を目指して」、『租税研究』、3月号、420-437ページ

Kay, John, 2016, Does it pay to delay taking your state pension? Deferring the benefit will boost your payment-if you survive enough to receive them, April 29. Financial Times

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ