1.感じられない企業活力-内部留保の影

日本経済はデフレを脱して、成長を取り戻しつつある。今年4月に公表されたOECD対日経済審査報告書(OECD、2019)は、デフレの時期であった1997-2012年とそれ以降の2012-18年をさまざまな面で比較している。そのなかの「アベノミクスはより速い経済成長率とより高いインフレ率に貢献した」と題された図は(17ページ)、デフレ期間にマイナス5%であったGDPの名目成長率が、それ以降の期間でプラス1.5%を上回っていること、そして、マイナス1%を下回っていたGDPデフレーター(GDPの物価指数)の変化率が、その後プラス0.5%を超えていることを示している。

また、両期間の日本の一人当たり生産性の伸び率とOECD平均の伸び率との比較では、デフレの期間OECDに大きく水をあけられていた日本の生産性成長率は、2012-18年では大きくキャッチアップしていることを指摘している。さらに、20-64歳の生産人口一人当たりでみれば、2012-18年の期間では、日本の伸び率がOECD平均を上回っていることが示されている。

しかし、日本経済には力強さが感じられない。この先、米中経済摩擦や世界経済が下方修正に向かうという懸念もあるが、それ以上に日本経済には何かが欠けている。そう感じているのは、おそらく筆者だけではないであろう。そうした懸念の主たる源は、日本企業の活力のなさではないのだろうか。それを示すものの一つが、企業の貯蓄超過である。

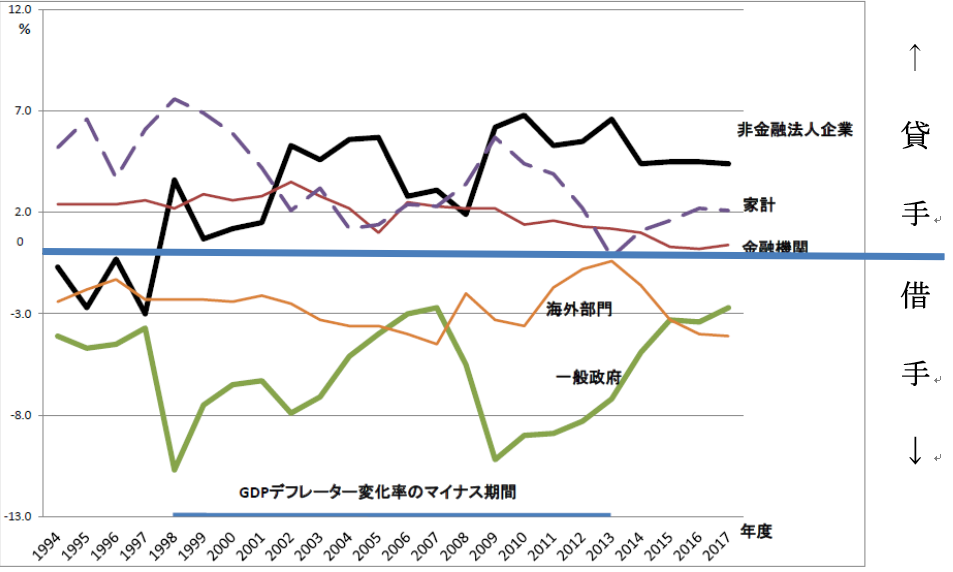

図1は、国民経済計算(GDP統計)によって,

1994年度から2017年度における、さまざまな経済部門の純貸出と純借入をそれぞれGDP比率で示したものである。まず家計からみる。図は家計の貯蓄額から投資額(住宅投資など)を引いたネットの貯蓄額をGDP比で示している。やや意外な感じもするが、高齢化の影響やデフレの時代を通じて賃金が伸びなかったことを反映して、日本の家計の資金余力は全期間をみれば低下してきている。

企業部門は金融機関とそれ以外に分けられている。非金融法人企業は、私たちが日ごろ見たり、接している事業会社のことである。このうちお金を取引の潤滑剤としている金融機関は、取引上一定の余剰資金を確保していて、ここから企業活力を読み取ることは難しい。それに対して目を疑うような出来事が、非金融法人企業で生じている。

日本のGDPデフレーターの伸び率がマイナスとなり、デフレが始まろうとする時に合わせたかのように、非金融法人企業は資金の借手から貸手へと変身した。その後も貸手であることは変わらず、リーマンショックの一時期は貯蓄超過のGDP比率は減少するが、それ以降はこの貯蓄超過率は増大している。これが企業の内部留保、金余りが経済に現れた姿である。昔、日本では家計が貯蓄をして、そのお金を企業が借りて投資をし、それが経済成長の原動力となり、その成果を家計が受け取ったという循環の姿は、うかがう術もない状態となっている。

それに比して需要面から日本経済を一貫して支えてきたのが政府である。図では、一般政府と記されているが、これは中央・地方政府および年金など社会保障基金を合わせたものである。一般政府は全期間にわたって貯蓄不足、すなわち資金の借手である。言うまでもなく、そのうち圧倒的に大きな借手は中央政府である。以上を合わせてみると、長いデフレの期間、そして現在も非金融法人企業が内部留保を積み増し、家計に代わって日本のもっとも大きな貸手となって、それを政府が借りて、需要を創出してきたことがうかがえる。皮肉に響くが、デフレの時代、政府の赤字が日本経済を支えていたのである。

それでも家計、企業と政府を合わせた日本全体では、資金余剰(貯蓄超過)であり、その分は海外への貸出となった。図の海外部門が一貫して借手(純借入)となっているのはそのためである。また、これは日本の国債が世界の信認を得ている重要な理由の一つとなっている。

図1 制度部門別純貸出(+)と純借入(-)のGDP比率 1994-2017年度

(出所)内閣府、「2017年度国民経済計算 (2011年基準・2008SNA)」付表18より筆者作成

2.企業の貯蓄超過の素顔

もう一歩踏み出して、貯蓄超過の企業の素顔を見ることにしよう。それは、増加するキャッシュフローと比べて、設備投資が増大せず、その差額が貯蓄超過となっていったということである。図2は、この関係を示したものである(上野(2018)に依る)。図中、実線で表されているのは設備投資である。それに対して、デフレが本格化する1997年度以前は設備投資のラインの下にあり、それ以降、設備投資の上にあるのがキャッシュフローである。ここで、キャッシュフローは内部留保に減価償却費を加えたものである。なお、内部留保は、法人税等を控除後の当期純利益から配当(社外流出額)を引いた額とされている[1]。

図2から、図1で示された非金融法人企業の貯蓄超過の背景を知ることができる。すなわち、1997~98年度くらいまでは、企業はキャッシュフローを上回る投資をしていた。その結果、企業は資金不足となり、市場では借手となった。これは図1と呼応している。

デフレが本格化すると、図2に示されているように設備投資は大幅に減少する。設備投資は、一時増加に転じるが、リーマンショックの時期に再び減少し、その後は漸増している。しかし、1998年度以降、設備投資は一貫してキャッシュフローを下回り、その結果貯蓄超過が続いている。

デフレの時期も企業はコストカットや賃金などを抑えることを通じて、利益を確保してきた。しかし、設備投資額がキャッシュフローを下回った1998年度近辺以降、現在に至るまで一度も、設備投資額がキャッシュフローを上回ることはなかった。すなわち、企業の貯蓄超過は20年間を超えて続いている。

図2 設備投資とキャッシュフローの推移

(出所)上野(2018) 図表17.年度別調査。金融・保険業を除いている。

3.キャッシュフロー課税で企業を支える

日本の企業に元気を取り戻させるにはどうしたらいいのだろうか。企業は生産やサービスの提供を行い、資本や労働に所得を生み出し、所得は消費や投資を通じて今度は生産を促す。企業を活性化するとは、このすべての連鎖に働きかけることである。生産面ではイノベーション、所得面ではより高い賃金、そして生産性の向上に結び付く投資を促進することなどである。この投資促進において、税制も力を発揮することが期待される。そうした税制として、法人所得税に代わる、キャッシュフロー課税の導入を主張したい。

キャッシュフロー課税とは、投資コストとして減価償却費を控除する法人所得税と比べて、投資時に投資費用全額の控除を認め、課税ベースをキャッシュフローと一致させる仕組みである。法人所得税の言葉を使えば、投資の即時償却である。その仕組みと経済効果については、田近(2019)で論じている[2]。ここでは、2点に絞って論じたい。

第1点は、法人所得税のもたらす非効率性の是正である。すなわち、法人所得税は投資の(限界)コストを高め、企業の投資決定を歪める。その結果、最適投資と比べて過小資本となることが知られているが、キャッシュフロー課税は、投資費用の全額控除を認めることで最適な投資を実現できる。その上で、最大化された利潤の一部を国民が企業から受取る。いわば、国民と企業はパートナーとなって企業活動を支えあうことになる。

法人所得税からこうしたキャッシュフロー課税への移行による経済効果について、財政・金融政策モデルを使って、Carton, Fernadez-Corugedo and Hunt( 2019)らが興味深い分析をしている[3]。改革時、法人所得税が上げていた税収と同額をキャッシュフロー課税で上げることを前提として、得られた結果は次のようである。

・キャッシュフロー課税によって資本が増加する。

・それによりGDP、賃金、消費が増大する。

・他国への波及としては、キャッシュフロー税制改革を行った国の輸入が増加するので、他国のGDPも増大する。

・長期的には貯蓄の増加によって、利子率も低下する。

このようにキャッシュフロー課税の導入を通じて、経済に好循環が発生する。指摘したい第2の点は、キャッシュフロー課税が、成長を目指して投資に積極的な企業を支援するということである。そこで以下では、活発に投資を行う成長企業を想定して、数値例を通じて現行法人所得税とキャッシュフロー課税の課税ベースを比較する。ここで、キャッシュフロー課税の課税ベースをCFT課税ベース、法人所得税の課税ベースをCIT課税ベースと呼ぶことにする。

表1は、その結果である。投資の償却期間は3期として、税法上定額法で償却されるとする。表で示された成長志向企業では、売上額から仕入れ額や人件費を控除して残る純売上額は、第1期の100から毎期100ずつ増加する。投資も第1期の90から、第2期の120、第3期の150へと増加する。

CFT課税ベースでは各期の純売上額から同期の投資額が全額控除される。一方、CIT課税ベースでは、各期の純売上額から控除されるのは減価償却費である。この企業の場合、純売上額も投資額も毎期増大し、CFTでも課税ベースは第1期の10から第2期80、第3期150へと増大する。しかし、CITでは投資が増大し続けても課税ベースでは減価償却分しか控除されないため、その課税ベースは、第1期だけではなく、全期間を通じてCFTの課税ベースより大きくなる。CFTとCITの場合の税負担額は税率に依存するが、仮に両者の税率が同じであれば、成長企業にとってCFTの方が有利である。このメカニズムを通じて、CFTは成長を続ける企業を支えることができる。

表1 成長を目指す企業CFTとCITの課税ベースの比較

(出所)筆者作成 |

以上、経済分析や課税ベースの比較を通じて、成長を目指して毎年積極的に投資を続ける企業にとって、キャッシュフロー課税はその支えとなることを論じた。わが国企業の活性化に向けた改革の柱の一つとして、今後さらに検討を進める必要がある。また、実際の制度改革をどう進めるかも重要である。現在わが国の法人税は、企業会計による所得を課税ベースとする「確定決算主義」の原則に基づいて執行されている。キャッシュフロー課税の実現に向けては、新たに「キャッシュフロー計算書」に基づく課税の仕組みを作るなどの検討が必要である。これについては、そのひな型を含めて、機会を改めて論じたい。

参考文献

上野剛志、2018、「まるわかり“内部留保問題” 内部留保の分析と課題解決に向けた考察」、『ニッセイ基礎研所報』、121-133ページ。

田近栄治、2019、「資本所得の中立的課税をどう実現するか―企業サイドと投資家サイドを通じた分析―」、成城大学、『経済研究』第226号、近刊

中村純一、2017、「日本企業の資金余剰とキャッシュフロー使途―法人企業統計調査票データに基づく規模別分析―」、『フィナンシャルレビュー』、第132号,2017年10月,27-55ページ

Carton, Benjamin, Emilio Fernadez-Corugedo and Benjamin Hunt, 2019, Corporate Tax Reform: From Income to Cash Flow Taxes, IMF Working Paper, WP/19/13

OECD, 2019, OECD Economic Surveys Japan.

Wolf, Martin, 2019, The world needs to change the way it taxes companies: A “destination-based” corporate taxation system has a great deal going for it, Financial Times, March 8.

[1] 企業貯蓄における配当の扱い方などについては、中村(2017)で論じられている。

[2] その他、分かりやすい説明としては、Wolf( 2019)がある。

[3] 多国からなるDSGE(Dynamic Stochastic General Equilibrium)モデルを使って、シミュレーション分析を行っている。

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―