- Review

【論考】改めて考える金融所得の税制―連載コラム「税の交差点」第136回

November 26, 2025

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

| 1.国家の信認を損なうリフレ派の議論 2.金融所得と勤労所得にどう課税すべきか 3.二元的所得税 4.見直し論 5.課題はどのようなものか |

1.国家の信認を損なうリフレ派の議論

2025年11月21日経済対策の規模は減税を含めて21.3兆円に上る。財源の裏付けとなる2025年度補正予算案の一般会計歳出は17.7兆円となり、24年度の13.9兆円を大きく上回る。もっとも補正予算後の国債発行額は24年度の42.1兆円より少なくなるとしている。

一方マーケットは、株安、円安、債券安のトリプル安の状況に陥っている。背景には、米国の動向に加え、補正予算で手当てされる経済対策の規模の拡大が、インフレを加速し、わが国財政の信認を損なうという懸念がある。

わが国経済の需給ギャップがほぼ解消される中で、自民党の積極財政議連やリフレ派エコノミストが、「財政の財源は国民の血税である」ことを忘れたバーチャルな規模ありきの経済対策を主張した結果だが、財政のワイズスペンディングを損ない長期国債金利を17年ぶりの高水準に押し上げている。長期金利の上昇は、住宅ローン金利に波及したり、企業の資金調達コストを引上げるなど経済に大きな悪影響を及ぼす。高市総理の「単年度ごとのPB黒字化目標」の取り下げ、複数年(数年単)での達成を目指す考えがどのように具体化されるのか、最大の注目点となっている。

2.金融所得と勤労所得にどう課税すべきか

このような状況下で、自民党税制調査会で令和8年度税制改正の議論が本格化する。「責任ある積極財政」の下では、ガソリン税暫定税率の廃止、所得税の基礎控除の物価調整などの減税や高校教育無償化費用の確保、防衛費の拡充などの財政需要に伴う恒久財源の確保が必要となる。

財源確保の候補の一つとして金融所得税制の見直しが項目に入っている。金融所得の課税をどのようにすべきかということについては、ここ数十年、税の世界で、そしてわが国でも議論されてきた。「責任ある積極財政」の「責任」を果たすという意味では、金融所得税制の見直しがカギを握る。これまでの議論を振り返りつつ見直しの必要性を述べてみたい。

大きく2つの考え方がある。

第1は包括的所得税論である。この理論の下では、金融所得と勤労所得との間に根本的な相違はないので、合算して累進税率を適用する「総合課税」が最も望ましい課税方法であるとする。

第2は、最適課税論である。課税の所得分配や取引に与える影響を勘案し、異なる所得ごとに分析した上で、全体の社会厚生が最大化するような課税方法を決める考え方である。この立場では、金融所得に対して勤労所得とは異なる税率での課税が効率的として容認される。

グローバルな金融取引が行われている下では、金融所得は可動性が高く(mobile、足が早い)、包括的所得税論に基づく総合課税をすると高所得者の金融所得に対する税負担が高くなり、低税率国やタックスヘイブンにシフトする。税源ともいうべき国民の貯蓄が他国にシフトすれば、国は、可動性の低い労働や消費に対する税負担を重くせざるを得ず、その結果、資源配分がゆがめられるという考え方である。

3.二元的所得税

スウェーデンなど北欧諸国は、包括的所得税の下で資本逃避に悩まされてきた。包括的所得税の下では、高所得者の金融所得に対する適用税率が高くなり、より低い税率の国や地域に資金を逃避させようという行為が起きる。そこで新たに考え出された現実的な税制が、「二元的所得税」である。

所得を、利子、配当、キャピタルゲインといった金融所得や不動産所得、法人所得等の「資産所得(capital income)」と「勤労所得(labor income)」の2つに分け、前者については勤労所得よりは低く比例的な税率で分離課税、後者については不平等に配分されている人的資本の成果であるので、基礎控除を入れた累進的な所得税率で課税し所得再分配を行うことがふさわしいという考え方である。

この税制は、金融グローバル化が進んだ90年代にスウェーデンなど北欧から始まりドイツなどに広まった。わが国でも金融所得の一体課税という形で議論され、2014年から20%(国税・地方税合計)での分離課税という現行税制が完成、あわせて損益通算の範囲拡大が行われた。

この税制について金融自由化が始まる1997年の政府税制調査会・金融課税小委員会では、「金融所得を勤労所得と合算して累進税率を課す総合課税は本来もっとも望ましい課税方法だが、納税者番号制度が導入されておらず、資料情報制度も不備な状況の下では分離課税を選択せざるを得ない。」(筆者要約)とした。また垂直的公平性の見地から「分離課税の枠組みの中で累進性を設けるといった選択肢は十分あり得よう」と記述していることは注目すべき点だ。

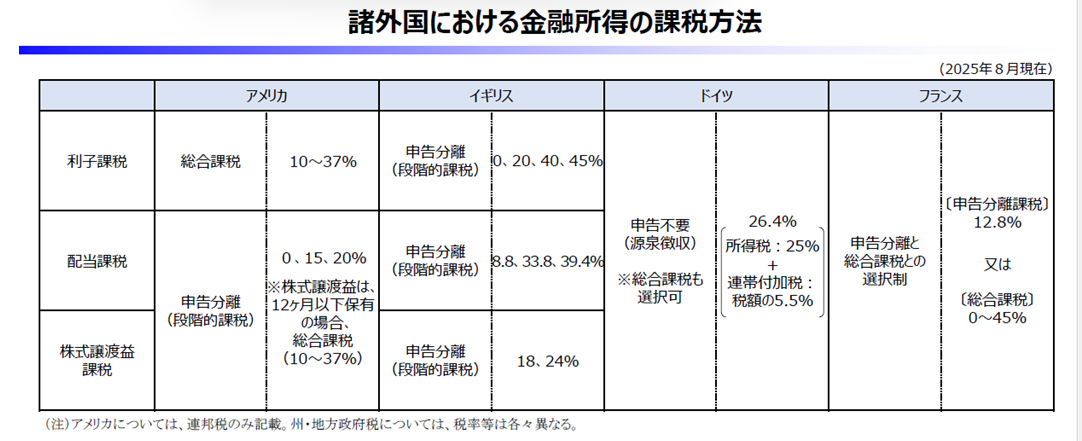

ちなみに、北欧、ドイツ、わが国以外の先進諸国でも、金融所得はおおむね勤労所得とは異なる税の扱いがなされている。

図表 出所:政府税制調査会

出所:政府税制調査会

米国では利子所得は総合課税だが、配当は申告分離の段階的課税、株式譲渡益も申告分離課税、ただし12か月以下所有の場合は総合課税、英国は利子も含めて申告分離課税、フランスは申告分離と総合課税の選択式となっている。

税率を見ると、米国の配当所得と株式譲渡益は、連邦税が申告分離課税(所得に応じて段階的に税率が決まり最大で20%)だが地方税が総合課税となっており、ニューヨーク市では最大34.8%になる。また投資純利益に3.8%の投資純利益税が加算される。英国の配当課税は申告分離(段階的課税)で最大39.4%、ドイツは金融所得全体につき26.4%の分離課税、フランスでは金融所得全体につき12.8%の申告分離課税と総合課税(最大45%)の選択制で、別途勤労所得や資産所得などに10%弱の一般社会税(CSG)が課せられる。

4.見直し論

ところがわが国では数年ほど前から、この税制の見直し論が出てきた。背景は以下のとおりである。

第1は、格差拡大を背景にした不公平感の高まりである。金融所得を他の所得と分離し低率(国税15%、地方税5%)で課税するので、高所得者により多く帰属する株式譲渡益や配当といった金融所得への課税は彼らの勤労所得に対する限界税率より低くなる。これが、申告所得1億円を超えると所得税の実行税負担が下がっていくという「一億円の壁」として問題視されてきた。与党税調もここ数年見直しの必要性について言及してきた。

また先述のように、米国、英国、ドイツと比べて、日本の金融所得税負担が低すぎるということも問題視された。

第2は、金融所得に対する課税当局間のグローバルな協調体制ができ、高い税率が海外への資金逃避を促すという懸念が低下したことである。マイナンバー制度の導入など金融所得把握のインフラ整備が進み、国外転出時の譲渡所得等の特例(出国税)の導入、海外税務当局との自動的情報交換などが進み、先進諸国やタックスヘイブンへの資金逃避の可能性が大幅に低下しただけでなく、逃避した場合にも各国の税務当局間の情報交換で把握できるようになってきた。

第3は、金融所得を把握する課税技術の進歩である。金融所得を適性に把握するためマイナンバーに加えて、国外送金等調書、国外財産調書、財産債務調書の整備など資料情報制度の充実が進んできた。またわが国では、特定口座で取引される株式譲渡益について源泉徴収できる制度も整っている。

このようなことを考えると、わが国の金融所得に対する分離・定率課税については、改めて議論すべき時期に来ているといえよう。見直しの主たる目的は、世界の潮流変化の下、垂直的公平性を高め所得再分配を行うことなので、金融所得税率の一律引上げではない。配当所得と株式譲渡益を番号で名寄せして一定以上の金融所得のある者により高い負担を求めるなどの工夫が必要となる。

令和5年度税制改正で導入された「極めて高い水準の所得に対する負担の適正化措置」(通称、ミニマムタックス)を拡充していくことも必要だ。この税制は、株式の譲渡所得のみならず、土地建物の譲渡所得や給与・事業所得、その他の各種所得を合算した所得金額から控除額(3.3億円)を控除し22.5%(所得税の最高税率45%の半分に相当)の税率を掛けた金額が納めるべき所得税の金額を超えた場合に、その超えた差額を追加的に納税する仕組みだ。

5.課題はどのようなものか

この議論をしていく上で課題となるのは、株式市場に対する影響と国民の資産形成への影響、投資立国という政策目標との整合性である。

この点については、NISA(小額投資非課税制度)が拡充され、年間360万円(積立投資枠120万円、成長投資枠240万円)の運用収益(金融所得)が非課税となっている。NISA口座数は約2559万件(2024年末時点)なので、このNISA制度を維持する限り、一般国民にとって貯蓄から投資への流れは確保されているといえよう。

また、日本の株式投資の3割超を保有し7割程度の売買高を占め株価形成に大きな影響を与える外国人株主は、彼らの居住地で課税されるので日本が金融所得税制を見直しても影響はない。さらには、スタートアップ企業に投資をしたエンジェルの譲渡益には税制の優遇手当がされている。

そもそも申告所得一億円を超える納税者の数が2.4万人であることを考えると、金融所得課税の強化が(方法にもよるが)投資への流れを大きく阻害するとは考えられない。

格差の放置は社会を分断する。そして格差は、民間・市場メカニズムに任せただけでは是正できない。それを是正できるのは唯一国家で、税制と社会保障を活用してそれを達成することが役目でもある。そのような視点から金融所得税制を見直していく必要がある。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

物価が上がり始めた理由―1つの歴史的偶然と2つの構造的変化―

物価が上がり始めた理由―1つの歴史的偶然と2つの構造的変化―