| 1.子育て関連支出の対GDP比倍増の提言 2.社会支出における家族支出とは 3.家族支出を利用する際に留意すべき点 4.では何をすべきか |

1.子育て関連支出の対GDP比倍増の提言

こども庁創設が自民党内の勉強会から提言され、注目を集めている。その大前提の1つとして、主務大臣の設置などとともに、子育て関連支出の大幅な拡充が掲げられている。「子育て関連支出の対GDP(国内総生産)比を2040年の見通しである1.7%から倍増し、欧州並みの3%台半ばまで引上げる」(Children Firstの子ども行政のあり方勉強会「こども庁創設に向けた第二次提言」2021年5月28日)。

子どもへの政策的な関心の高まりは大いに歓迎すべきであるものの、子育て関連支出をベンチマークとした目標設定には留意が必要である。なお、同勉強会の提言は、ILO(国際労働機関)基準に基づく「社会保障給付費」とOECD基準に基づく「社会支出」をほぼ同じとみなしていると推察される[1]。本稿でも、そのような前提に立ち、OECD基準の社会支出を対象に議論を進める。

2.社会支出における家族支出とは

そもそも、社会支出(Social expenditure。SOCXと略称される)とは、OECDが基準を定める社会保障に関する包括的な支出統計である。わが国は国立社会保障・人口問題研究所が推計し、「社会保障費用統計」の1つとして(もう1つはILO基準の社会保障給付費)毎年度公表するとともに、OECDに報告している。

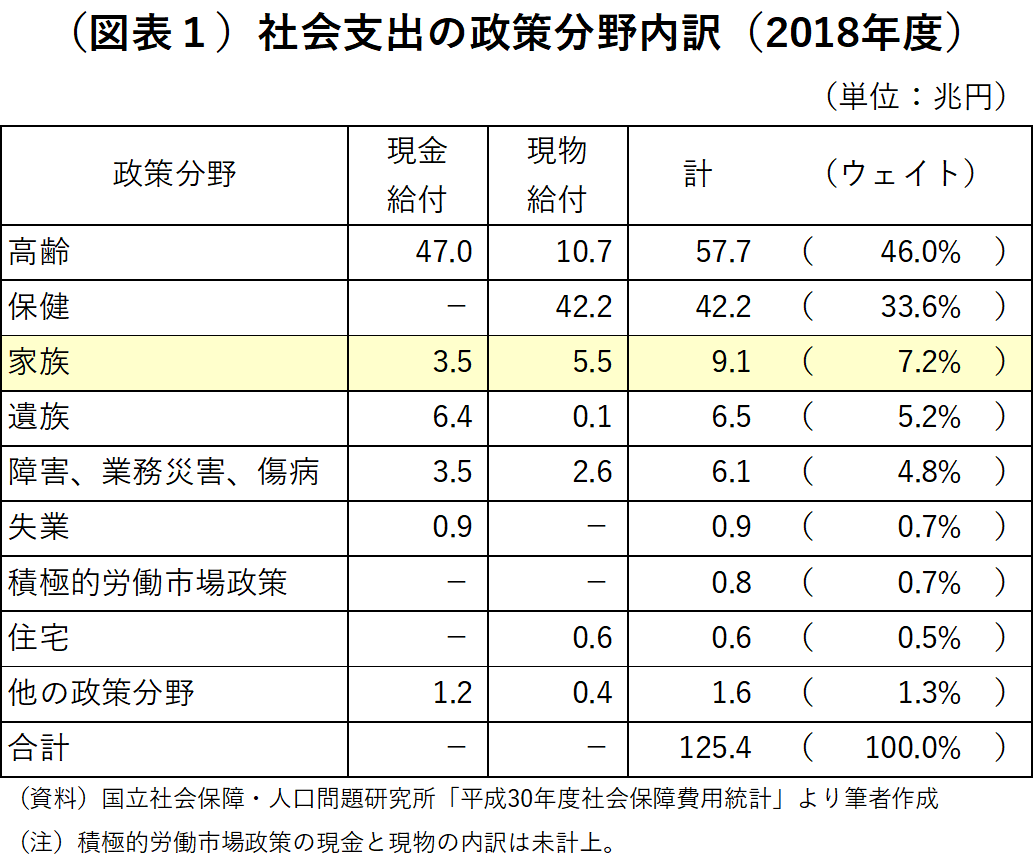

その1分野として家族(family)支出がある。具体的には、子どもや1人親を対象とした現金給付、産前産後の休業補償、保育・幼児教育や児童養護をはじめとした現物給付などであり、「家族」と銘打たれつつ実態は子育て関連支出といえる。2018年度、家族支出は9.1兆円、社会支出125.4兆円の7.2%と推計されている(図表1)。家族支出については、出生率と関連付ける次のような議論も多く目にする。

「高齢関係政府支出に対して家族関係政府支出の比重が高いほど、合計特殊出生率が高いという緩やかな正の相関関係が成り立つ。(中略)家族関係支出を拡充し、年少人口比率の上昇(高齢化率の低下)を通じて、高齢関係支出から家族関係支出へのシフトを、段階的に実現させるサイクルを回していくことができれば、好循環が成り立つ可能性」(「選択する未来」委員会における内閣府提出資料、2014年10月28日)。

3.家族支出を利用する際に留意すべき点

こうした子どもにかかわる政策への着目は歓迎されるものの、家族支出をベンチマークとした目標設定は次の3点において留意が必要である。第1に、家族支出は、推計精度の改善に向けた途上にあることである。社会支出を現金給付と現物給付とに分けると、家族支出は現物給付のウェイトが約6割を占め(図表1)、かつ、社会保険における診療報酬や介護報酬のような公定価格も存在しないことなどから推計の難度が高い。そのため、常に推計方法が見直され、見直された際にはデータが遡及改定されている。

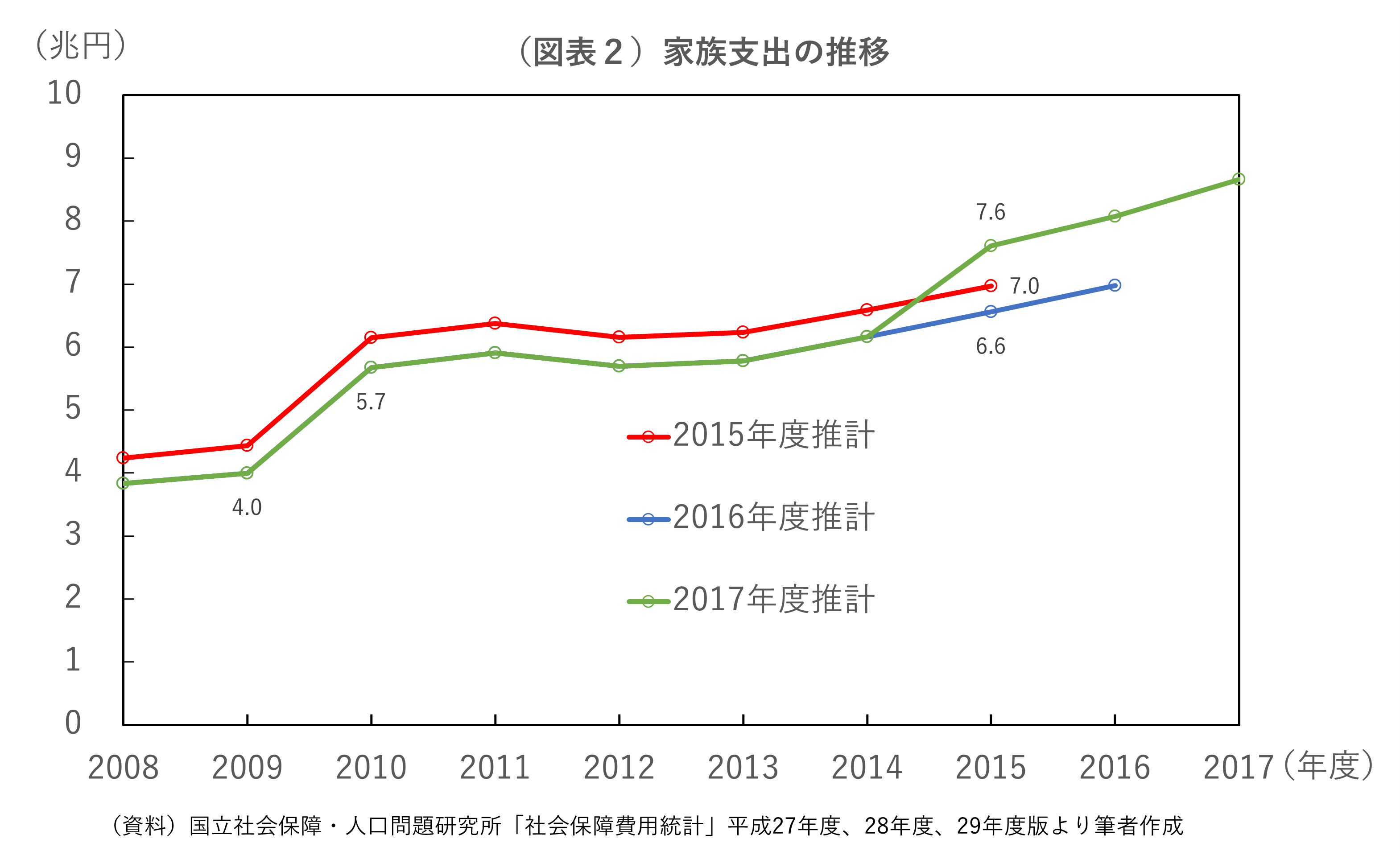

例えば、2015年度の家族支出は、推計当初は約7.0兆円とされていたが、翌年度の推計では6.6兆円へ約0.4兆円下方修正され、翌々年度には7.6兆円へ約1兆円上方修正されている(図表2)。約0.4兆円の下方修正は、従来家族支出に含まれていた出産育児一時金を社会支出の1分野である保健(health)に移し替えたためである。家族が受ける利益が減少した訳ではない。

約1兆円の上方修正は、地方単独事業の推計精度改善に伴うものである。社会保障のなかでも、児童手当の給付、児童養護、母子保健、保育サービスの提供など、子どもにかかわる政策における地方自治体の役割は大きい。こうした地方自治体の事業は、大きく補助事業と地方単独事業とに分けられる。社会支出の推計にあたって、補助事業については、国の歳出決算と補助割合から地方自治体負担分を割り出す方法がとられてきた。

他方、児童相談所や公立保育所の運営をはじめとした地方単独事業については、詳細な情報を得ることが難しく、社会支出の推計において、未計上や過少計上が生じていた。しかし、2017年度推計からは、総務省の地方単独事業に関する調査結果の利用が可能となり、社会支出における地方単独事業分について推計精度が改善、その際、2015年度と2016年度の2か年分も遡及改定された。このように、今われわれの目の前に公表されている数値は確定的なものではない。

第2に、所得控除や保険料減免などを通じた家計への補助(いわゆる租税支出)が社会支出には計上されていないことである。例えば、民主党政権による2010年度の子ども手当導入を受け、同年度の家族支出は前年度から約1.7兆円増加しているが(図表2)、他方、財源捻出のため約1兆円の所得税と住民税の増税が行われている。本来これらがトータルで捉えられなければならない。

第3に、家族支出の多寡が必ずしも子どもの幸福度に比例しないことである。例えば、児童虐待防止対策費は年々拡充されおり、国と都道府県を合わせて約2,500億円(2018年度決算)が支出されているが、そもそも虐待発生件数の抑制こそがベンチマークとなるべきであろう。

あるいは、2016年の児童福祉法改正によって、保護を要する子どもの受け入れ方法として、児童養護施設や乳児院などの児童福祉施設ではなく、里親や特別養子縁組が優先されるべきことが明確にされた[2]。児童福祉施設であれば、その人件費、物件費、施設整備費などが家族支出に計上されるが、里親や特別養子縁組ではそもそも支出という概念自体をあてはめにくい。子どもにとってより望ましい方法をとると、家族支出には表れないという皮肉な現象が起きてしまう。このように、家族支出の増加がそのまま子どもの幸福につながる訳ではないことに留意が必要である。

4.では何をすべきか

上記の問題点を踏まえて、なすべきことは主に次の3つである。1つは、家族支出の推計精度の一段の改善である。特に、公立保育所、児童相談所をはじめ地方単独事業として実施されているものについては、2017年度推計において改善が図られてはいるものの、なお課題も残されている。例えば、OECDのマニュアルは施設整備費の計上を求めているが(OECD(2019))、わが国の家族支出では、利用可能な統計に関する制約があり、十分に計上されていない。

2つめは、家族支出の推計結果を利用する際の留意点の整理と周知である。家族支出は、上に述べたように、なお推計制度改善の途上にあって公表されている数値は確定的なものではなく、さらに租税支出が計上されていないなど留意すべき点がある。そうした認識のもと慎重に利用されなければならないし、社会保障と税制の一体的な把握と議論が不可欠である。

3つめは、子育て政策における、支出というインプットのみならず、アウトカムへの着目である。医療においては、増分費用効果比(ICER)という指標が、費用対効果評価として当然のように議論され、実際の政策において用いられている。もちろん、何をもってアウトカムとするかという難しい問題はあるものの、子どもの幸福度を推し量る指標を模索し、モニタリングする必要があろう。

〈参考文献〉

- 厚生労働省「社会保障費用統計における地方単独事業の計上と今後の課題」(2020年 1月29日)

https://www.kantei.go.jp/jp/singi/toukeikaikaku/kaikaku_chousa_kanji/dai3/siryou2-1.pdf

- 国立社会保障・人口問題研究所[2018]「社会保障費用をマクロ的に把握する統計の向上に関する研究」

- 国立社会保障・人口問題研究所 社会保障費用統計プロジェクト[2018]「平成28年度 社会保障費用統計―概要と解説―」社会保障研究 3(3), 416-428, 2018 http://www.ipss.go.jp/syoushika/bunken/data/pdf/sh18030308.pdf

- 国立社会保障・人口問題研究所社会保障費用統計プロジェクト[2019]「平成29年度社会保障費用統計―概要と解説―」社会保障研究 4(3), 387-402, 2019 http://www.ipss.go.jp/ss-cost/j/journal/sh19040312_seigo.pdf

- 塩崎恭久[2020]『「真に」子どもにやさしい国をめざして-児童福祉法等改正をめぐる実記』未来叢書

- 星野菜穂子[2020]「地方単独事業の統計に係る整理-社会保障関係の地方単独事業を中心に-」地方財政2020年7月号

- OECD[2019]‘The OECD SOCX Manual 2019 Edition A guide to the OECD Social Expenditure Database’

[1] 内閣官房・内閣府・財務省・厚生労働省「2040年を見据えた社会保障の将来見通し」(2018年5月21日)において、社会保障給付費のうち「子ども・子育て」支出について2018年度対GDP比1.4%であるものが、2040年度同1.7%と推計されている。同勉強会のいう子育て関連支出とは、この「子ども・子育て」支出を指していると考えられる。社会保障給付費は、ILO基準に基づき、国立社会保障・人口問題研究所が推計・公表している。もっとも、社会保障給付費は国際比較ができない。国際比較が可能なのは、同研究所があわせて推計・公表しているOECD基準の社会支出であり、同勉強会が「欧州並みの3%台半ば」と言っているのは、社会支出を指しているものと考えられる。

[2] 塩崎(2020)においては次のように説明されている。「実親による養育が困難であれば、代替養育は家庭での養育を大原則とし、一時保護の段階を含めて里親による養育を強力に推進して、特別養子縁組による永続的解決(パーマネンシー保障)に本格的に取り組んでいくことを明らかにした」。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―