C-2022-001-2W

長崎大学水産・環境科学総合研究科 准教授

昔 宣希

|

1.広まるカーボンプライシングと期待される政策効果 |

経済学者ミルトン・フリードマン(Milton Friedman, 1976年ノーベル経済学賞受賞)は、かつて企業の社会的目的は1つ、それはゲームルール内で利益を増やすことであると述べた。企業の利益追求は、ビジネスポリシー、慣行、教育の基礎となってきた。そして企業がこの目的を達成することによって社会に及ぼす経済浮揚、雇用拡大などの効果は、重要なものとして認められてきた。しかし、地球温暖化や環境破壊のような問題に直面している今日、企業は社会全体のウェルネスに寄与する方向で経済に貢献しなければならないという認識が広まり始めた。利害関係者(政府、国内外の取引先、金融機関、消費者、NGO/NPOをはじめとするソーシャルセクターなど)や株主のようなシェアホルダーは、以前にはなかった高いレベルで企業に持続可能な社会への責任と役割を求めている。

特に気候変動はその深刻さが増しており、もはや環境問題ではなく気候危機と呼ばれ、生存の問題として認識されている。これに対応して、パリ協定を踏まえたさまざまな気候変動対策が加速している。企業自ら気候変動のリスクを重要アジェンダとして位置付けし取り組む中で、政府の政策に対応することも課題である。本論考では気候変動政策手段の中で、炭素価格付け、いわゆる「カーボンプライシング」に焦点を合わせ、炭素の価格と炭素価格政策に対応する企業の特徴について論じる。

1.広まるカーボンプライシングと期待される政策効果

多くの国がパリ協定に署名し、地球規模の温度目標に合意したのは事実だが、各国の排出量削減法案とスケジュールに対する不確実性は依然として大きい。しかし明確な点は、すべての先進国とほとんどの新興国が温室効果ガス排出削減を目指す政策を強化していることと、その手段の1つとして市場メカニズムの活用が拡大されているということである。パリ協定の169の締約国のうち、排出量を削減する誓約書(国が決定する貢献、NDC:Nationally Determined Contribution)を提出した国の半数以上が炭素価格付け(以下、カーボンプライシング)を利用すると明らかにした。2021年現在、46ヶ国・32地域が炭素税か排出量取引制度、または両方を導入している(World Bank 2022)。

近年、中国の全国レベルの排出量取引制度の開始(2021年から)によるグローバルな炭素市場規模の拡大や、欧州連合(EU)と米国を中心に炭素規制が緩い域外からの輸入品に新たな関税を課す方策として炭素国境調整措置の導入が議論されている状況を踏まえ、カーボンプライシングに対する認識が高まり、今後、関連制度を導入する国は増えると見込まれている。

経済全体にわたるカーボンプライシングの導入は、費用対効果の高い温室効果ガス削減を達成するための政策に(十分ではないが)不可欠な要素であると、多くの経済学者の間で広く同意されている。その有効性について、環境経済学では次のように説明する。カーボンプライシングは、温室効果ガス排出量に対して価格を付けるもので、これにより、温室効果ガスの排出が原因で発生するマイナスの影響、いわゆる「外部不経済」を市場経済の中で取り扱うことができるので、外部性を内部化させる機能を持つ(栗山、馬奈木 2020)。また、カーボンプライシングのもとで、排出者(企業など)はコストを最小限に抑えるために、削減目標の設定、対応体系の構築、低・脱炭素への投資を促される(CPLC 2021)。これにより、社会全体では、長期的にコスト効率の良い温室効果ガス削減の実現が果たされる。

しかし、重要な課題は、どのくらいの炭素価格が必要かである。次の章では、多角的に言及されている炭素の価格について説明する。

2.炭素の価格

炭素の価格はどのように決定されるのだろうか。それに関するアプローチはさまざまである。例えば、①費用-便益分析によって計算される炭素の社会的コスト、②気候目標を達成するために必要な価格として推定される炭素価格、③政策手段の形で導入される炭素税と排出量取引制度によって決定される炭素税率と排出枠の価格、④企業が社内に導入する内部炭素価格などがある。ここでは、②と③についてまとめる。

(1)気候目標の達成に必要な炭素価格

この炭素価格は、パリ協定の温度目標または温室効果ガス排出量ゼロ目標が達成される時期を識別し、その目標を達成するための政策のコストを推定した費用である。例えば、気候変動に関する政府間パネル(IPCC)「1.5℃特別報告書」によると、地球平均温度上昇を1.5℃に制限するには、2030年までCO 2排出量1トン当たり135~6,050ドルの炭素価格が必要であり、2100年までにはこの価格範囲の5倍の水準が求められる(IPCC 2018)。国際通貨基金(IMF)の「スタッフ気候ノート」は、パリ協定の温度目標を達成するためにパリ協定を補完する追加のメカニズムが必要であると主張し、排出国が経済発展水準に応じてCO 2排出量1トン当たり25~75ドルの炭素価格を支払う、国際炭素価格フロア(ICPF)を提案している(Parry et al. 2021)。LiuとMurun(2022)は、地球の平均気温の上昇を1.5℃に抑えるために必要な炭素価格を推定した既存の研究をまとめて、グローバル炭素価格を直ちにCO 2排出量1トン当たり30ドルに設定し、2030年までに80~150ドルの範囲に引き上げ、さらに世紀半ば(2050年)から2100年までに約400ドルまで追加的に引き上げる必要があると説明した。

一方、日本の場合、2030年度の地球温暖化対策計画中期目標(2013年度比26%削減)と長期目標(2050年比80%削減)の達成に必要な炭素価格をマクロ計量モデルにより推定した結果、2030年炭素価格は約11,400円/tCO 2、2050年は約57,300円/tCO 2であった(小嶋、他 2018)。最近強化された2030年の温室効果ガス削減目標(45%)と2050年のカーボンニュートラルに必要な炭素価格は、それぞれ215ドル/tCO 2、670ドル/tCO 2であった(Suk et al. 2022)。

これらの目標達成に必要な価格は、炭素税や排出量取引制度などの政策手段によって定められる価格と混同してはいけない。一般に、政策手段の価格より高いレベルである。

(2)炭素税と排出量取引制度

カーボンプライシングの政策手段には炭素税と排出量取引制度がある。炭素税は炭素含有量に直接価格を課すものだ。理想的には、化石燃料が経済に流入する上流(鉱山入口、油井、輸入地点)が対象である。税率は政府によって決定される。一方、排出量取引制度は、炭素価格を生み出す炭素市場を形成しながら、経済に流入する炭素量に上限を設定して排出者に排出枠を割り当てる。不確実性がなければ、両制度は、規制ポイントが上流(化石燃料の炭素含有量)か、中流(発電生産)か、下流(電気使用)かに関係なく、同じ排出量の削減を達成することができる(Stavins 2022)。

炭素税は、1990年に世界で初めて導入したフィンランドをはじめ、2022年4月現在37ヶ国で課されている。世界銀行によれば現在のほとんどの炭素税は化石燃料の消費について課税しているが、対象業種(暖房用、輸送用、廃棄物など)、対象化石燃料の種類(石炭、石油、ガス)などの適用範囲は国ごとに異なる。また、ヨーロッパ諸国の多くでは、炭素税とEUの排出量取引制度が同時に施行されている。

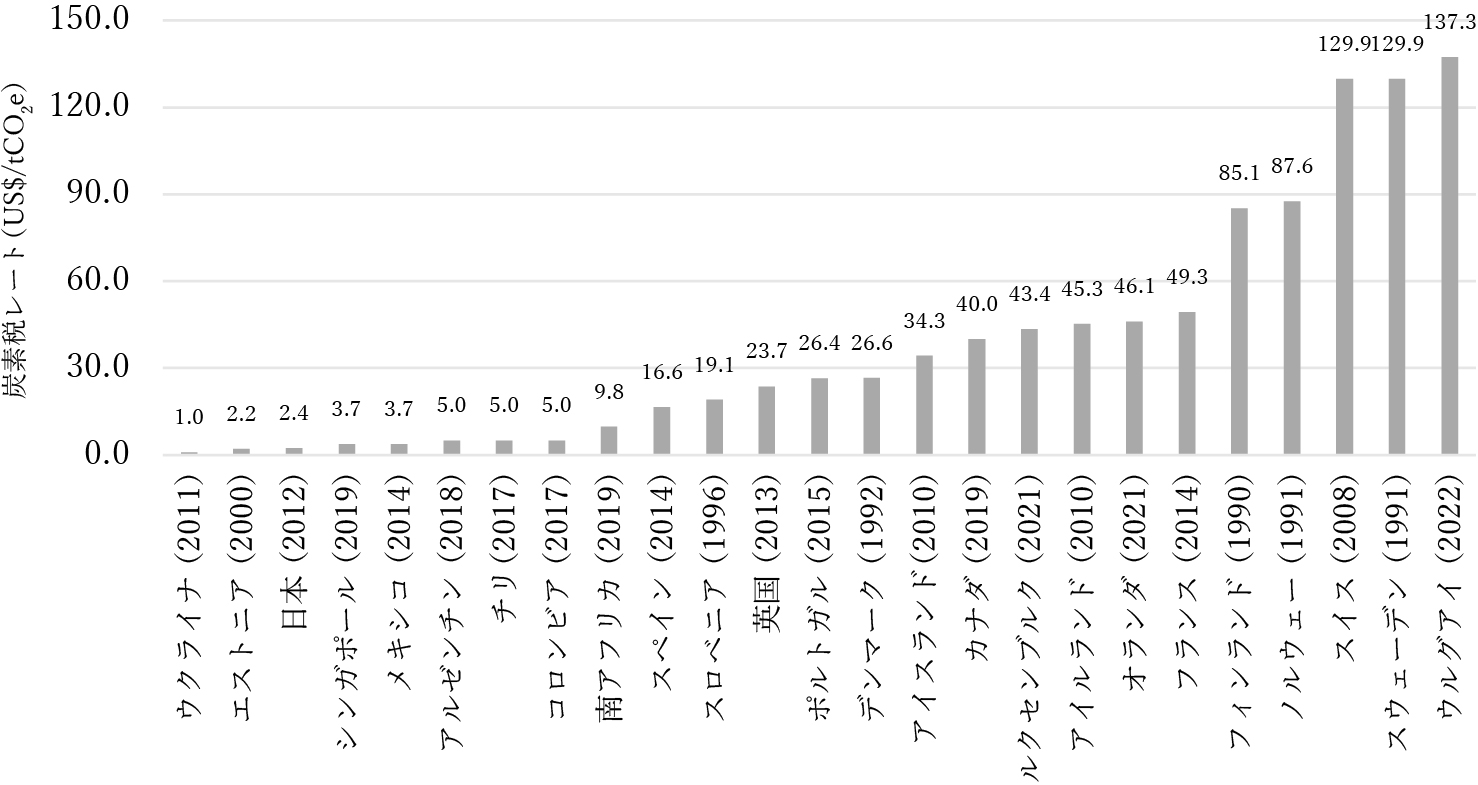

図表1:炭素税を導入している国と炭素税率(導入年)

注:税率は2022年4月1日現在。いくつかの国(例えば、デンマーク、フィンランド、アイスランド、アイルランド、ルクセンブルク)では、業種や化石燃料の種類に応じて異なる税率が適用されている。このグラフではその中で最も高い税率を示した。

出所:世界銀行のデータに基づいて筆者作成

https://carbonpricingdashboard.worldbank.org/map_data

炭素税率は図表1に示すようにCO 2排出量1トン当たり1ドルから137ドルまで幅広い。日本では地球温暖化対策(エネルギー起源二酸化炭素排出抑制対策)を強化するため、地球温暖化対策税が2012年10月1日に導入された。導入後段階的に税率が引き上げられ、2016年に最終的な税率(CO 2排出量1トン当たり289円)に達した。

排出量取引制度とは、京都議定書第17条に規定されている温室効果ガス削減メカニズムである。政府が温室効果ガスを排出する事業所を対象に排出枠を割り当て、その範囲内で排出行為ができるようにし、割り当てられた排出枠の余分または不足分については、事業所間の取引を許可する制度である。2021年末時点で、カーボンニュートラルを宣言した国々の総温室効果ガスの約3割は排出量取引制度によって制限されていて、一部の国はカーボンニュートラルの実現に向けた主な手段として排出量取引制度を位置付けている(ICAP 2022)。排出量取引制度は炭素市場を生み出すが、同制度の炭素価格は取引価格であるので、排出枠の需要と供給によって変動する。

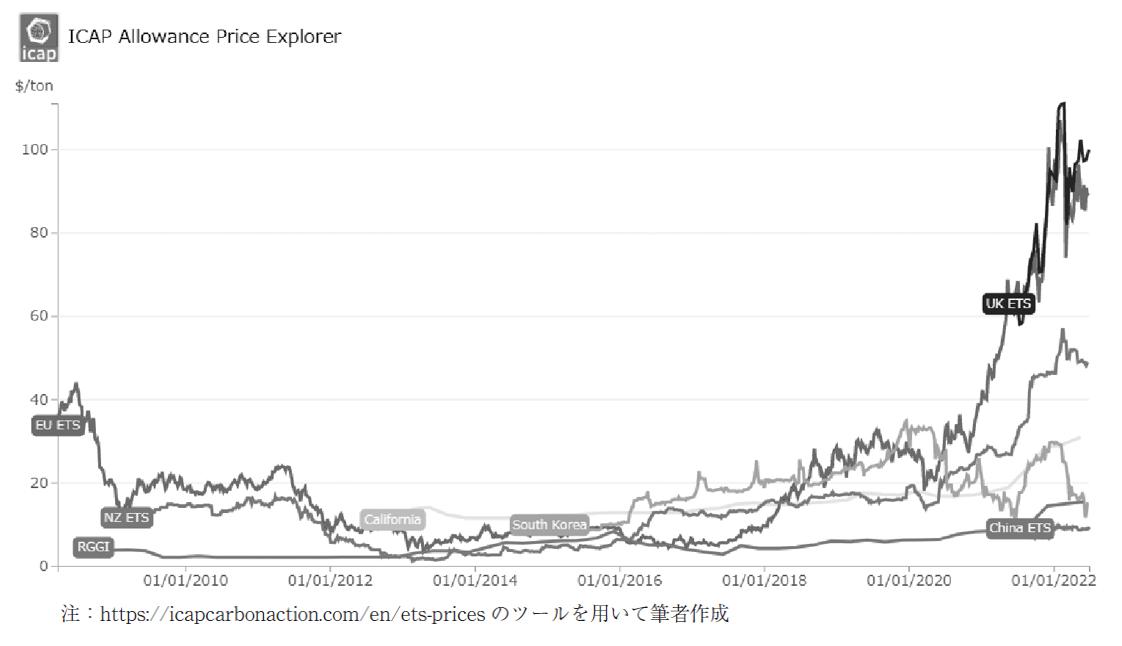

世界初の国際排出量取引制度は、2005年に開始されたEUの排出量取引制度である。同制度は2021年からフェーズ4(2021~2030)に移行した。同制度には、すべてのEU諸国とアイスランド、リヒテンシュタイン、ノルウェー(EEA-EFTA諸国)が参加し、電力部門及び製造産業の約10,000の施設とこれらの国の間を運航する航空会社の排出量が対象である。これはEUの温室効果ガス排出量の約40%を占めている。同制度の初年度平均排出枠(European Union Allowances)価格は21.8ユーロ/tCO 2 eだったが、排出枠の過剰供給により市場価格は下落、2007年の平均価格は0.7ユーロを記録した。その後は20ユーロまで回復したが、年々値下がりし、2012~2017年期間中には、4.3~7.5ユーロと低いレベルが続いた。その後、EUは排出枠調整とともに、英国のブレグジット(2016年6月国民投票、2020年1月批准)による市場影響を最小限に抑えるため、2017年の市場安定措置(MSR:Market Stability Reserve)と構造改編(バックローディング)を実施した。その結果、市場価格は、2017年の5.8ユーロから持続的に上昇し2018年以降15.5ユーロ、2019年24ユーロ、2022年1月には90ユーロ近くまで達した。2022年2月にロシア-ウクライナ戦争の影響で一時的に急激に下落した後、80ユーロ以上に反騰したが、7月以降に再度下落傾向に転じ10月現在は65~70ユーロである[1] [2]。

中国の国家単位排出量取引制度は、カバーする排出量(45億tCO 2)の点で世界最大規模である。電力セクターのみが主な対象で、2,225の事業所が含まれている。2021年7月16日に取引が開始され、市場価格は1トン当たり中国元(CNY)48.00(USD 7.44)から始まり、緩やかに上昇した。2021年12月末までで、累積取引量は1億7900万トン、累積取引価値は76億6000万元(米ドル12億ドル)であった。2021年12月31日の終値はCNY 54.22(USD 8.40)で、7月の開始価格より12.96%上昇した(ICAP 2022)。

2015年に導入された韓国の排出量取引制度は、北東アジア初の全国レベルの制度で、国家レベルでは中国に続く2番目に大きな炭素市場である。国内温室効果ガスの排出量の約70%をカバーし、韓国の気候変動に対する中核をなす政策である。現在は、第3期計画期間(2021~2025)となっている。同制度は、6つの業種(発電、産業、建物、輸送、廃棄物、公共及びその他)を対象とし、有償割当10%を導入している。韓国炭素市場は、取引市場開場初日7,860ウォン(約780円)で取り引きされた後、毎年取引価格が増加し、2020年初め約40,000ウォン(約4,000円)まで上がった。これは、当時の世界排出量取引制度の炭素市場で最も高い取引価格であった。第1期(2015~2017)、第2期(2018~2020)の取引市場の価格上昇の理由は、企業が排出枠割当量の不足を懸念したことで市場供給が少なくなる一方、景気上昇に伴う生産量増加で、排出枠需要が増加したことによると分析される(GIR 2022)。しかし、新型コロナウイルスの流行に伴い需要が減り、2021年平均取引価格は18,000ウォン(約1,800円)に下落した。2022年1月には回復して35,100ウォン(約3500円)まで反騰したが、再び下落して現在25,000ウォン(約2,500円)線で取り引きされている [3]。

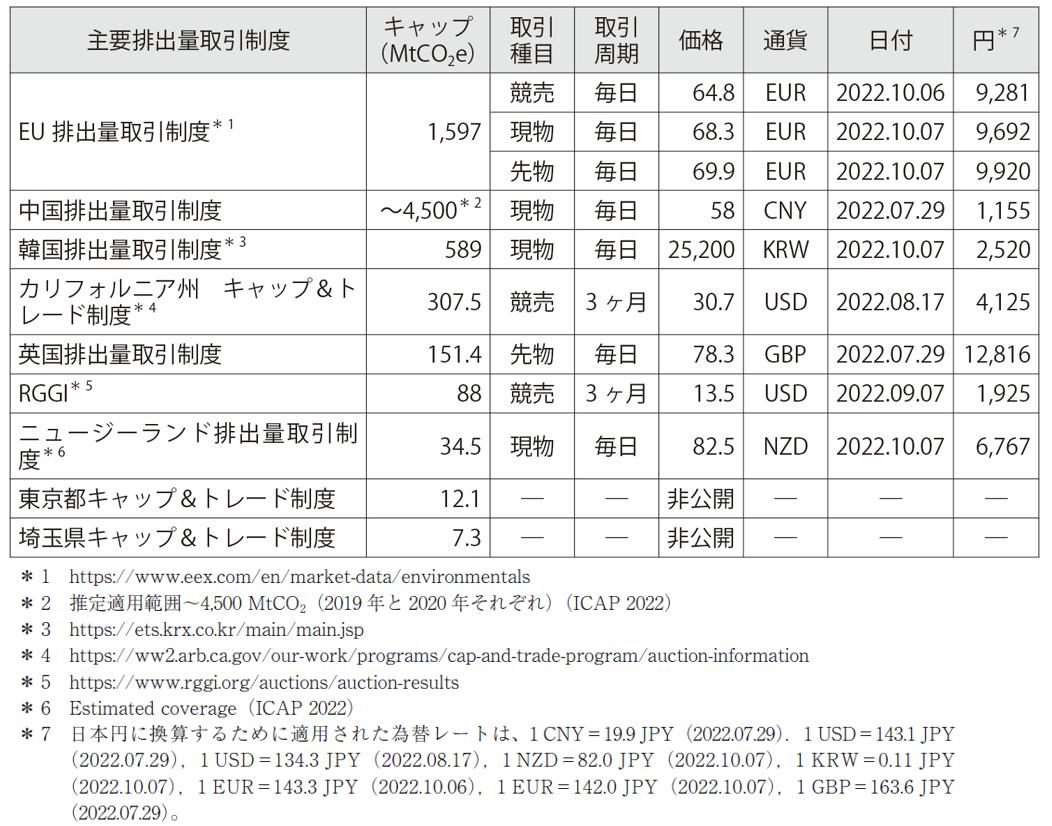

上記の制度とその他の主要排出量取引制度(カリフォルニア州 キャップ&トレード制度 [4]、英国排出量取引制度 [5]、Regional Greenhouse Gas Initiative(RGGI) [6]、ニュージーランド排出量取引制度 [7]、東京都と埼玉県キャップ&トレード制度 [8])の最近の取引価格と市場価格変動の推移について図表2と図表3に示す。

3.カーボンプライシングに対応する企業の取組動向

企業は、既存の汚染物質管理という守りの姿勢から進んで、カーボンプライシングのもと、炭素というアセットを用いて新たな価値を生む環境・脱炭素経営への進展が期待される転換期を迎えている。脱炭素化を経営に盛り込むESGについての認識が高まり、企業単位でのカーボンニュートラルの宣言(経済産業省 2020)、気候関連財務情報開示タスクフォース(TCFD:Task Force on Climate-related Financial Disclosures)、温室効果ガス削減目標の自主的な設定を求めるSBT(Science Based Targets)のイニシアティブ、再生可能エネルギーで使用するエネルギーを100%まかなうRE100宣言、内部炭素価格の設定などに取り組む企業数は増えている(環境省 2021)。

図表2:主要排出量取引制度の取引価格

図表3:排出枠の市場価格推移(2022年4月1日)

一方、炭素価格政策の影響を受ける企業は、炭素削減という当面の課題を解決するため、前記の宣言的な活動に加えて、即時的かつ具体的な対応もしている。本章では、排出量取引制度のもとで炭素削減義務を遂行するとともに、炭素市場取引の経験がある韓国企業を対象とした長年のインタビューを通じて見えた、炭素価格政策に対応する企業の特徴を3つ説明する(昔 2020)。

(1)カーボンプライシング対応費用に対する認識の変化

まず、排出量取引制度導入前後に根本的に変化したものの1つは、カーボンプライシングに対応する費用に関する認識である。企業は排出限度を負債として認識し、負債を返済する費用を規制対応のための追加費用ではなく必要な費用として認識していた。会社の取組によってこのコストを削減でき、さらに、超過削減による排出枠取引で発生する収益や排出限度を満たして負債が減少した場合には、企業の利益と認識した。このような企業の認識と活動の変化は、温室効果ガスの削減と低炭素投資の促進に実質的な効果を加えると期待される。

(2)トップダウンのサポートとボトムアップの提案

排出量取引制度の導入により、温室効果ガスの削減が企業経営の主な議題の1つとして浮上し、カーボンプライシングに対する経営陣の関心と理解が高まった。専任部署が組織され、必要に応じて炭素市場に関する外部専門家を迎え入れた。これらの専門家が率いるチームはボトムアップで積極的な脱炭素プロジェクト提案を実施し、経営陣の支援も伴い、実際に高度な炭素管理と炭素市場対応が行われていた。また、変動する取引価格に対応するためのモニタリングシステムの整備と、初期には少数の企業でしか見られなかったリアルタイム排出枠取引のための意思決定システムが構築された。

(3)炭素価格の内部化及び活用

世界中の多くの企業が炭素について内部炭素価格(インターナルカーボンプライシング)を導入している(CDP 2021)。CDP調査によると、一般的な排出量取引制度の主な対象である製造産業部門及びエネルギー部門(化石燃料、電力)が内部炭素価格を最も広く活用している。多くの企業が内部炭素価格を使用する主な理由は、政府の炭素規制強化へ対応するためである。しかし、それだけが内部炭素価格を設定する意図ではない。気候変動に関するさまざまなシナリオで、財政計画の一部として気候変動のビジネスリスクと機会を定量化し、温室効果ガス排出量の削減による経済的コストを特定することで、社内で低炭素経済でより高い収益をもたらす将来のビジネス開発・推進に活用するためである。例えば、韓国排出量取引制度の内部革新(新製品、新工程、工程改善)効果及び経営に及ぼす影響(新規事業項目の発掘を含む)に対して肯定的に捉える企業の割合が毎年増加傾向にある(GIR 2022)。

4.まとめ

企業は、その活動の過程で大規模なエネルギーと資源を消費し温室効果ガスを排出するとともに、技術革新の能力を保有する主体として、気候変動対応の最前線に立っている。したがって、企業のカーボンニュートラル経営は、気候目標の達成に向けた支柱としての役割を果たすだろう。脱炭素経営は、広い意味で地球温暖化を引き起こす物質(温室効果ガス)の管理を意味し、これは既存の汚染物質の予防と処理のための環境管理と重なる。企業は、汚染物質の管理について環境政策に関する法や制度を遵守する範囲で対応してきた。環境対策はコストがかかる反面、直接的な利益には結び付かないため、環境管理は利潤追求が主な目的である企業経営とは相反するものとして考えられてきた。しかし、炭素は単に汚染物質であるだけでなく、カーボンプライシングのもとで価格が付与された資産価値を持つ。炭素の価格は、パリ協定の温度目標やカーボンニュートラルに向けて政策が強化されることや、時間が経つにつれて、今後高くなると予想されている。企業は、炭素というアセットを理解し、新たな価値を生む戦略的カーボンマネジメントを通じて、社会価値と企業価値の両立を追求する必要がある。

【参考文献】

CDP (2021), “Putting a price on carbon-The state of internal carbon pricing by corporates globally”

CPLC (2021), Carbon pricing leadership report, 2020/21

GIR (Greenhouse Gas Inventory & Research Center of Korea) (2022), “2020 Korean Emissions Trading System Report of 2nd phase (2018-2020)” (in Korean)

ICAP (2022), Emissions Trading Worldwide:Status Report 2022

IPCC [Rogelj, J., D. Shindell, K. Jiang, S. Fifita, P. Forster, V. Ginzburg, C. Handa, H. Kheshgi, S. Kobayashi, E. Kriegler, L. Mundaca, R. Séférian, and M.V.Vilariño] (2018), “Mitigation Pathways Compatible with 1.5℃ in the Context of Sustainable Development,” Global Warming of 1.5℃:IPCC Special Report on the Impacts of Global Warming of 1.5℃ above Pre-industrial Levels in Context of Strengthening Response to Climate Change, Sustainable Development, and Efforts to Eradicate Poverty [Masson-Delmotte, V., P. Zhai, H.-O. Pörtner, D. Roberts, J. Skea, P.R. Shukla, A. Pirani, W. Moufouma-Okia, C. Péan, R. Pidcock, S. Connors, J.B.R. Matthews, Y. Chen, X. Zhou, M.I. Gomis, E. Lonnoy, T. Maycock, M. Tignor, and T. Waterfield (eds.)], Cambridge:Cambridge University Press, pp.93-174

https://doi.org/10.1017/9781009157940.004(2022年11月14日)

Liu, X. and T. Murun (2022), “Carbon pricing for the transition toward net-zero of Asia,” working paper, Institute for Global Environmental Strategies

https://www.iges.or.jp/en/pub/cp-asia/en (2022年10月7日)

Parry, W.H.I., S. Black, and J. Roaf (2021), “Proposal for an International Carbon Price Floor Among Large Emitters,” IMF Staff Climate Notes, 2021/001

Stavins, R.N. (2022), “The Relative Merits of Carbon Pricing Instruments:Taxes versus Trading,” Review of Environmental Economics and Policy 16-1, pp.1-21

Suk, S.H. (2021), “South Koreaʼs Emission Trading Scheme and Company Carbon Management in The First Phase (2015-2017),” Research Project on Renewable Energy Economics of Graduate School of Economics, Kyoto University, Discussion paper No. 34

Suk, S.H., U. Chewpreecha, Y. Liu, Z. Chen, and Kiss-Dorbronyi (2022), “Carbon market linkage of China, Japan and Korea and its decarbonization impact on economy and environment:E3ME application case study,” presentation material at the 11th Congress of the Asian Association of Environmental and Resource Economics, August 12, 2022

World Bank (2022), State and Trends of Carbon Pricing 2022

https://openknowledge.worldbank.org/handle/10986/37455(2022年11月14日)

経済産業省(2020)「2050年カーボンニュートラルを巡る国内外の動き」

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/ondanka_wg/pdf/002_03_00.pdf(2022年11月14日)

環境省(2021)「TCFD、SBT、RE100取組企業の一覧」(2021年7月31日時点)

https://www.env.go.jp/earth/ondanka/datsutansokeiei/datsutansokeiei_mat01_20210731.pdf(2022年11月14日)

栗山浩一、馬奈木俊介(2020)『環境経済学をつかむ 第4版』有斐閣

小嶋公史、淺川賢司、李秀澈、Unnada Chewpreecha、昔宣希(2018)「長期低炭素ビジョン実現にむけたグリーン税制改革提案―バックキャスティングに基づく政策評価の適用―」『環境経済・政策研究』11-2, pp.82-86

https://www.jstage.jst.go.jp/article/reeps/11/2/11_82/_pdf/-char/ja(2022年10月7日)

昔宣希(2020)「韓国温室効果ガス排出量取引制度の第1期及び2期の運営動向」京都大学大学院経済学研究科再生可能エネルギー経済学講座、No. 20

https://www.econ.kyoto-u.ac.jp/renewable_energy/stage2/contents/dp020.html(2022年11月14日)

[1] EEAウェブサイト、Emissions, allowances, surplus and prices in the EU ETS, 2005-2020

https://www.eea.europa.eu/data-and-maps/figures/emissions-allowances-surplus-and-prices(2022年10月7日)

[2] eexウェブサイト

https://www.eex.com/en/market-data/environmentals(2022年10月7日)

[3] KRXウェブサイト

https://ets.krx.co.kr/main/main.jsp

[4] カリフォルニア州はカナダ・ケベック州など2ヶ国の発電、産業、燃料供給分野を対象とし、年4回オークションを実施している。

[5] 英国はEUからブレグジット以後、単独の排出量取引制度を2021年から開始した。適用部門はエネルギー集約産業、発電部門及び航空部門などである。

[6] RGGIは米国北東部11州の25 MW以上の火力発電所を対象とする総量取引方式市場で、100%オークション(有償割当)で構成されている。

[7] ニュージーランドは森林、エネルギー、輸送、産業工程、農業などすべての部門を対象とする。

[8] 東京都と埼玉県キャップ&トレード制度は、それぞれ2010年、2011年に開始された制度。当該地域の建物及び工場などを対象とする

『CSR白書2022 ――炭素価格のタイプと企業の対応』

(東京財団政策研究所、2022)pp. 108-118より転載

*書籍の詳細は こちら