中国金融経済の行方を心配する声が世界的に少なくない。銀行融資以外のルート(いわゆるシャドーバンキング)を通じて調達された高金利の資金が地方の不採算開発プロジェクトに流れていると指摘される。心配されるシナリオは、折からの中国経済の失速のなか、そうした開発プロジェクトの破綻が続出すようになったら、中国金融経済の崩壊あるいは中国発の世界的金融危機へとつながるというものである *1 。

たしかに、中国の経済成長率は低下傾向が続いており、今年4-6月期は年率7.5%と、予想以上に低い数字を記録した。今年6月には、中国インターバンク市場で金利が高騰し、いよいよ中国金融経済の危機の始まりかと囁かれた *2 。

しかし、その後のインターバンク市場は落ち着きを取り戻している。景気の見通しについても、雇用は底堅く、景況感にも改善の兆しが見られる。

本当に、中国金融経済は危機的状況にあるのであろうか? シャドーバンキング問題は崩壊の引き金になるのであろうか? 本稿では、シャドーバンキング問題が中国金融経済に与える影響について考察する。結論を先に言えば、この問題は、中国経済の崩壊を招くようなものではない。

1.シャドーバンキング規模の国際比較

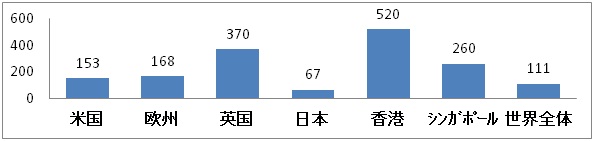

まず、シャドーバンキングの存在そのものを大きな問題のように捉える向きもあるが、銀行融資以外の信用仲介活動は、何も中国に特有のものではなく、世界中で広く見られるものだ(図2参照)。

では、中国では、その規模が過大なのかというと、実はそれも違いそうである。中国のシャドーバンキング規模については、たしかに今のところ正確な数字が判明しておらず、この規模がわからないということが市場関係者の不安を煽っている。それでも、各種機関が推計するところでは、その規模は対GDP比で40%から70%の間にとどまる。

この規模が、国際的に言って過大なのかというと、実はそんなことは全くなく、ちょうど日本と同じかそれ以下のレベル、国際的に言えばむしろ小さい方の部類である(図1および図2参照)。

図1 シャドーバンキング対GDP比の国際比較(2011年)

データ出所)Financial Stability Board、JP Morgan

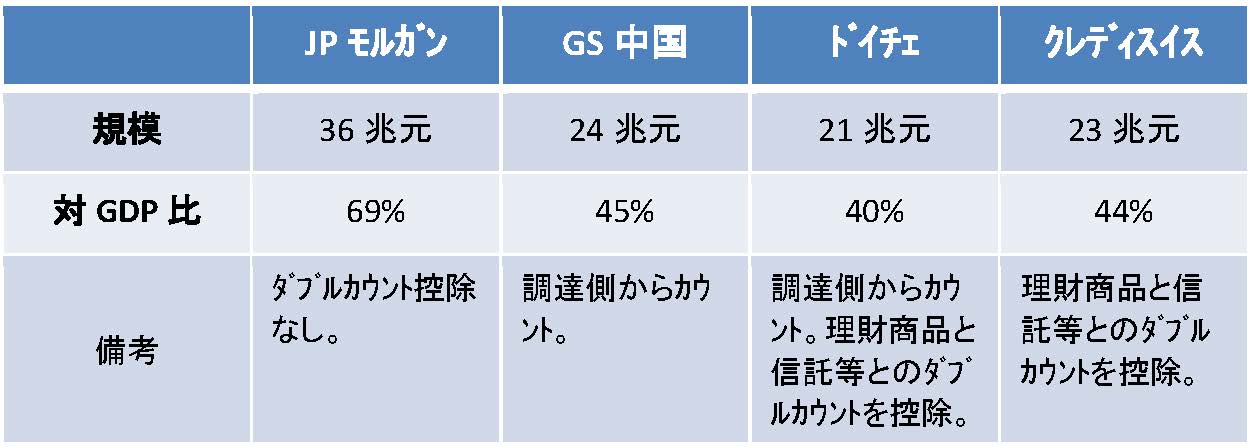

図2 中国シャドーバンキングの規模推計(2012年末)

注1)中国のシャドーバンキングは、銀行理財商品、信託商品、証券会社資産管理商品、基金子会社、リース、委託貸出、民間金融などの総称。

注2)理財商品の一部資金は信託や証券会社資産管理商品に流入しているため、全体規模の正確な推計のためにはダブルカウントの控除が必要。

2.中国銀行システムの体力

そうは言っても、資金運用先が次々とデフォルトを起こしたら金融危機は生じうるはずだ。特に、「地方政府の開発プロジェクト(いわゆる地方融資プラットフォーム)に回った資金がデフォルトを起こすのではないか」という指摘はあろう。

しかし、そうした心配もあまり大きくない。不採算プロジェクトが破たんした場合、資金の出し手である投資家、仲介役の銀行、資金の実質的借り手である地方政府、いずれかが損失を負担する必要がある。この点、今の中国では、銀行および財政の双方に、リスク対応の余力が十分ある。

したがって、たとえ資金運用先が次々とデフォルトを起こしとしても、投資家にツケ回しをするまでもなく、またシステミック・リスクを起こすまでもなく、問題を処理することが可能だ。

まず銀行の体力から言えば、現在、中国の銀行の自己資本比率は非常に高い水準にあり、大手17行の自己資本比率は平均12.9%と、かなりの不良債権処理を行っても健全性が失われないくらいの体力がある。

中国人民銀行が行ったストレス・テストによれば、仮に銀行理財商品の3割がデフォルトを起こし、その損失の全てを投資家ではなく銀行が負担したとしても、その自己資本比率は平均で3%ポイントほど下がる程度であり、大手17行のすべてが自己資本比率8%以上を維持する見込みである *3 。

今年6月にインターバンク金利が跳ね上がった問題も、シャドーバンキング崩壊や不動産バブル崩壊の前兆のような言われ方をしていたが、そうではない。むしろ、6月は例年現金需要が高まるという季節的な要因と、インターバンク市場で取った資金を手形の現先で運用していた一部の中小銀行が流動性不足に陥りかけた偶発的な要因が重なって生じた一過性の事件と見るべきで、シャドーバンキング問題と関連した構造的な要因によるものではない。実際、中国インターバンク金利はその後落ち着きを取り戻している。

3.財政の債務負担余力

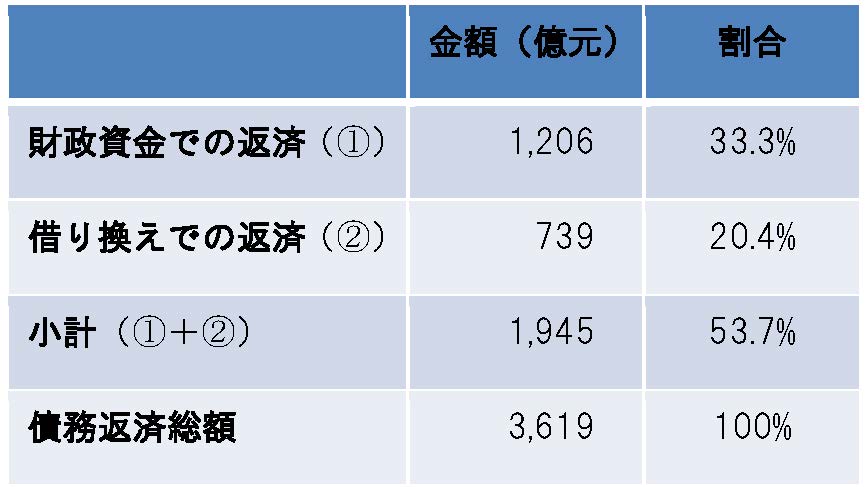

もう一つ、資金の実質的借り手である地方政府の債務について、図3をご覧いただきたい。地方融資プラットフォームの債務は、土地の譲渡収入やプロジェクトの運営費によって返済されるべきものである。

しかし、中国の会計検査院にあたる審計署が近ごろ調査したところによると、期日を迎えた地方融資プラットフォーム債務の返済方法は、約3分の1が財政資金の投入、20%が借り換えとなっており、プロジェクトの収益から返済できているのは50%に満たない水準にとどまる。

図3 地方融資プラットフォームの債務返済方法

出所)中国審計署

では、こうした不採算プロジェクトの債務返済を財政が負担し続けることになったら、ついに中国経済は崩壊に至るのかというと、その可能性も今のところ小さい。なぜなら、地方債務の規模は、今のところ十分にコントロール可能な範囲にあるからである。

地方融資プラットフォーム債務を含めた地方政府の債務残高は、審計署が現在調査している最中だが、各種の推計によると、多く見積もってもGDP比40%程度と見られる(図4参照)。

図4 中国地方政府債務の各種推計

現在、中国の中央財政の債務残高はGDP比23%であるから、仮に地方融資プラットフォームのプロジェクトすべてが破綻し、その債務をすべて財政負担することになったとしても、中央と地方の債務残高は合計でGDP比60%少々の規模に収まる。

中国経済の成長率が低下したとはいえ今なお年率7%台にあり、そのGDP規模は10年で倍増するペースを維持していることも併せ考えれば、国債あるいは地方債の発行により十分対応できる規模である *4 。少なくとも、国と地方の債務を併せた公的債務のGDP比が200%を超えるなか低成長に苦しむ日本に文句を言われたくはないだろう。

4.中国版シャドーバンキングの本当の問題点

では、中国版シャドーバンキングは全く問題がないかと言えば、そんなことはない。実は中国では、銀行理財商品や信託商品が元本割れした例は一度もない。このこと自体が、実は中国版シャドーバンキングにおける最大の問題点だと筆者は考えている。

中国の投資家は、国有銀行が販売する理財商品や大型開発プロジェクトに絡む商品は、何かあれば最後は銀行か政府が穴埋めしてくれるとタカをくくっている。実際、世界中で中国版シャドーバンキングの問題点や中国金融経済崩壊の可能性が指摘されていながら、実は中国で銀行理財商品に流れる資金は今も増大を続けている。

言い換えれば、投資家は国有銀行や政府が関係するプロジェクトには「暗黙の元本保証」があると思いこんでいるのだ。彼らは本来投資家が負担すべきリスクについて十分な配慮をすることなく、投資を続けるモラルハザードを起こしている。

このまま中国投資家のモラルハザードを放置したら、どうなるか。中国版シャドーバンキグや地方政府債務は、今のところ対応可能な規模に収まっているが、中国投資家のモラルハザードが不採算プロジェクトの増大と債務の膨張を許せば、本当の危機を招く日も遠くないだろう。

だからこそ中国金融当局も、膨張を続けるシャドーバンキングに対して、昨年末から断続的に規制をかけ始めている。今後は、不採算の一部プロジェクトは破綻を免れず、銀行、地方、投資家も応分の負担を免れないだろう。

そうした破綻処理が、中国経済の崩壊につながる可能性は低い。しかし、中国株の下落や地方での開発案件の停滞による景気の下振れという形で、中国内外に動揺が走る可能性は高いだろう。そのリスクには注意が必要である。

*1 例えば、Sara Hsu, “China engineers a credit crisis to deleverage shadow banking,” East Asia Forum, July 15, 2013, http://www.eastasiaforum.org/2013/07/15/china-engineers-a-credit-crisis-to-deleverage-shadow-banking/.

*2 例えば、Shen Hong, “China Cash Squeeze Gets Tighter ,” The Wall Street Journal Online, June 20, 2013, http://online.wsj.com/article/SB10001424127887324577904578556873653324066.html.

*3 中国人民銀行『2013年中国金融穏定報告』。

*4 なお、中国では今のところ地方政府による債権の発行は原則認められていない。これが地方融資プラットフォームという迂回的な資金調達の制度的な背景の一つとなっている。