三原 岳*

2011年度政府予算で「地域自主戦略交付金」が創設された。民主党の2009年衆院選マニフェスト(政権公約)に盛り込まれた「一括交付金」(以下、一括交付金で表記統一)に対応する制度であり、国から地方自治体に支出される国庫補助金 *1 のうち、自治体が主体となる投資的事業に対して国が支援する補助金の自由度を拡大するため、省庁の枠を超えて9種類の補助金を一括りにするとともに、道路延長など配分に客観指標を採用したことが特徴である。しかし、現状では課題も少なくない。例えば、投資的経費の配分は地理的特性や財政事情などに応じて年度・地域でばらつく傾向があり、客観指標を採用した場合、各団体ベースでは配分額に余剰または不足が生じる可能性がある。中でも、予算規模の小さい市町村の場合、年度・地域ごとのバラツキは大きくなるが、余剰または不足が生じた際の解決策は示されていない。一括交付金で何が変わったのか、あるいは変わろうとしているのかを検証しつつ、一括交付金制度の課題を探るとともに、現在のアプローチを継続する場合に必要になると思われる対応策を提示したい。本稿の主な中身は以下の通りである。

<主な中身>

[1] 制度の概要、制度化に際しての検討経過

[2] これまでの改革との違い、現行制度との相違点

[3] 制度の課題、年度・地域別偏在の検証

[4] 制度見直しの方向性

1.制度の概要と検討経過

菅直人首相(肩書は全て当時)は2011年1月、衆院本会議の施政方針演説で、一括交付金の創設を「政権交代の大きな成果」と強調した *2 。確かに野党時代の民主党は表現や制度の詳細に違いはあるが、1999年統一地方選挙公約を手始めに制度創設を必ず公約に盛り込んでいた(文末の参考表を参照)。一方、全国知事会など地方6団体が制度創設を要求した形跡も見られず、政権交代がなければ一括交付金が創設されることはなかっただろう。政権交代後、原口一博総務相が2011年度から導入する考えを言明 *3 し、この方針は2009年12月の「地域主権戦略の工程表」 *4 、2010年6月の「地域主権戦略大綱」 *5 に踏襲された。

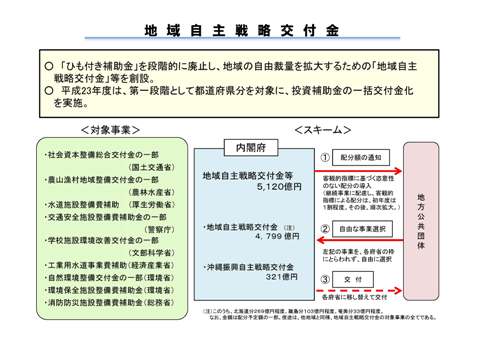

これに対し、政府内の調整では「使途に制約がないことはあり得ない」(国土交通省)、「食料の安定供給など国の政策目的が果たされない」(農林水産省)などの意見が出た *6 。さらに、各省が2011年度予算編成に向けて、一括交付金として拠出した予算が28億円に止まったため、菅首相が「内閣で役所をグリップする。最後は人事権の発動ということも必要になるかもしれない」と述べる一幕もあった *7 。最終的に、国全体の公共投資関係費の約1割に相当する5120億円(沖縄分 *8 の321億円を含む)が一括交付金として制度化されるに至った。

具体的には、2009年度第2次補正予算で計上された「地域活性化・きめ細かな臨時交付金」 *9 を参考にして、国交省の「社会資本整備総合交付金」、農水省の「農山漁村地域整備交付金」、厚生労働省の「水道施設整備費補助」、文部科学省の「学校施設環境改善交付金」など9種類の投資的経費に関する補助金の全部または一部の所管を内閣府に移管し、自治体との窓口を内閣府に一元化した *10 。同時に、担当省庁が配分額や配分先に関して裁量を働かせないよう、客観的な指標に基づいて自治体に配分する手法を導入するとともに、配分後は一括交付金の対象事業の範囲であれば、担当省庁の枠を超えて自治体による自由な事業選択、予算配分額・使途の変更を認めた。配分に際しては、内閣府が窓口になって現行の補助率を前提にしつつ、内閣府が自治体の配分上限額を決定する。

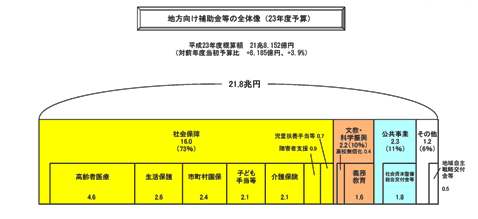

しかし、初年度となる2011年度は国・自治体の実務、財政運営に殆ど影響は出ていないと見られる *11 。そもそも投資的経費に関する補助金は小泉純一郎政権以降の見直し路線を受けて削減傾向にある。一方、高齢化に伴う医療、介護などの自然増を反映し、近年は社会保障に関する補助金等が増えており、図2に示す通り、投資的経費に関する補助金は補助金等の総額の約1割に過ぎない。さらに、初年度は対象を都道府県向けの投資的経費に限るとともに、激変を緩和するため、9割分を継続事業、1割分を客観指標で配分した *12 ことも影響が軽微にとどまった理由である。

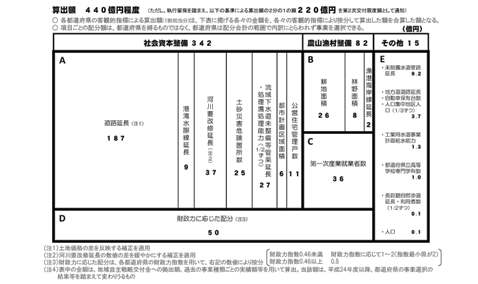

なお、1割分を対象とした客観指標の配分方法は図3の通りである。例えば、道路は「延長距離」、河川は「要改修延長」の客観指標で配分する。しかし、これらは配分上限額を決める際の参考値に過ぎず、実際の配分額や使途は各自治体(2011年度は都道府県のみ)の判断に委ねられる。

2.従来の交付金化との違い

では、これまでの補助金改革とは何が違うのか。第1に、省庁横断的に補助金の事業・年度間融通を認めた点である。小泉政権期には補助金等を廃止・縮減し、その分の国税を地方税に移譲する「三位一体改革」が進められた結果、3兆円規模の補助金等が廃止・税源移譲された。その半面、建設国債を財源とする投資的経費に関する補助金は殆ど手を付けられず、その代わりに自治体の自由度を広げるため、事業メニューを細かく縛らず、自治体から提出された事業計画の範囲内であれば、年度・事業間の予算融通を認める「交付金化」が実施されてきた。具体的には、「まちづくり交付金」(国交省)、「地域介護・福祉空間整備等交付金」(厚労省)などが一例である。その後も交付金と名の付く制度は多数作られ、道路特定財源の一般財源化に際して、2009年度に創設された「地域活力基盤創造交付金」(国交省)は配分額の2割程度を関連ソフト事業に使えるようにし、これらを統合する形で2010年度に創設された社会資本整備総合交付金は国交省関係の補助金を4分野 *13 に大括りして、その範囲内で年度・事業間の融通を認める仕組みだった。しかし、いずれの交付金化も所管省庁ごとに実施されたに過ぎず、省庁横断的な改革ではなかった *14 。このため、国交省の道路整備予算を厚労省の水道整備に回すような形で、自治体の判断で所管省庁の壁を越えて配分先や配分先の変更が可能になった点は画期的と言える。

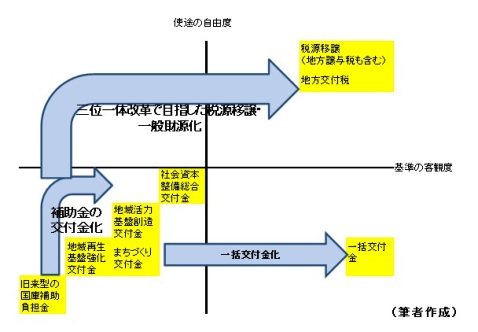

第2の特徴は中央省庁の恣意性を減らそうとしている点である。今までの補助金は予算配分の金額や配分先(所謂、個所付け)を国が握っており、交付金に改組された後も状況に変化はなかった。しかも、予算配分の過程では有力国会議員(所謂、族議員)による介入も指摘されている。これに対し、一括交付金は配分上限額を客観指標で配分するため、補助金配分に関する中央省庁の権限は基本的に自治体の事業が補助事業のメニューに合致しているかどうかチェックするだけになり、中央省庁の裁量が大きく減ることになる。一括交付金が全面的に導入されれば、予算採択を陳情していた自治体の行動や補助金の手続きが変わる可能性がある。これらの特徴を勘案すると、図4のように整理できるであろう。右上が最も使い勝手が良く、配分基準の客観度が高い地方譲与税、地方交付税であり、左下が旧来の補助金である。一方、一括交付金は基準の客観度が高い半面、使途を投資的経費に限定して導入しているため、左下から右下への移動と解釈できる。

* 本稿執筆に際しては、学識者、国・地方自治体の関係者から情報・助言を頂いた。ここに感謝の意を記したい。

*1 国から地方に支出される予算は、その性格から補助金、負担金、交付金、委託金などに区分されるが、本稿では総称を差す時は「補助金等」、一般的な補助金を差す場合は「補助金」と表記する。

*2 第177回国会会議録2011年1月24日衆院本会議。

*3 総務省ホームページ2009年9月18日 原口総務大臣閣議後記者会見の概要 。

*4 2009年12月14日 第1回地域主権戦略会議資料「地域主権戦略の工程表」 。

*5 『地域主権戦略大綱』 2010年6月22日閣議決定。

*6 2010年3月31日第3回地域主権戦略会議「一括交付金に係る関係府省ヒアリングの概要」から抜粋。

*7 2010年10月7日第7回地域主権戦略会議議事録参照。

*8 2012年度予算編成では沖縄向け補助金の一括化も取り沙汰されているが、本稿では取り上げていない。さらに、2011年度3次補正予算で創設された東日本大震災の被災地を対象とする復興交付金も考察の対象としていない。

*9 2009年度第2次補正予算に盛り込まれた「地域活性化・きめ細かな臨時交付金」は5000億円のうち、4500億円を客観指標で配分する一方、500億円は事業効果の高い計画に配分した。客観指標の配分と重点配分を組み合わせる方法は2010年度補正予算の「住民生活に光を注ぐ交付金」(1000億円)、「きめ細かな交付金」(2500億円)で踏襲された。一方、自公政権下で制度化された2008年度第1次補正の「地域活性化・緊急安心実現総合対策交付金」(260億円)、2008年度第2次補正の「地域活性化・生活対策臨時交付金」(6000億円)、2009年度第1次補正の「地域活性化・経済危機対策臨時交付金」(1兆円)は客観指標で配分したが、いずれも使途を投資的経費に限定していなかった。

*10 一括交付金の所管を内閣府とする改正内閣府設置法が2011年3月に成立している。

*11 『読売新聞』2011年2月23日によると、2011年度当初予算に一括交付金の予算額を計上したのは9道県に過ぎず、大半の都道府県は「配分額が示されていない」という理由で計上を見送った。配分額が確定する年度途中に補正予算で対応したと見られる。さらに、内閣府による都道府県向けアンケートでも、重要施策を考慮して事業を決めた団体は17%に過ぎず、38%は継続事業量や実績を加味した配分したと回答している。詳細は2011年11月25日 第14回地域主権戦略会議「地域自主戦略交付金に関する都道府県アンケートの概要(ポイント)」 を参照。

*12 実際には継続事業(第1次)で4645億円、客観指標分(第2次)で220億円が配分された。その後、東日本大震災の対応に伴う公共投資関係費5%分の執行留保が解除されたため、2011年10月に256億円が配分された。

*13 4分野とは「活力創出基盤整備」(道路、港湾)、「水の安全・安心基盤整備」(治水、下水道)、「市街地整備」(まちづくり)、「地域住宅支援」である。しかし、2011年度から4分野の分類は廃止された。

*14 例外的な存在として、2005年度に創設された「地域再生基盤強化交付金」(内閣府)がある。同交付金は複数の省庁が似通った事業を所管する道路、汚水処理、港湾について、省庁の枠を超えて年度・事業間融通を認める仕組みである。同じ道路でも、その性格に応じて地方道路を国交省、農道を農水省、林道を林野庁といった形で所管が分かれている。汚水処理も下水道を国交省、合併浄化槽を環境省、集落排水を農水省、港も地方港湾を国交省、漁港を水産庁が担当しており、これらの事業について内閣府が窓口になって自治体から事業計画を受け付けた上で、省庁の枠を超えて予算融通を認めている。しかし、予算の一部を拠出する形を採ったため、交付金の予算額は最大1446億円にとどまった上、ジャンルの異なる予算融通を認めておらず、「地方道路→林道」「合併浄化槽→下水道」「漁港→地方港湾」といった形の同種事業の予算融通を認めているに過ぎない。