ピケティの将来予測とは?

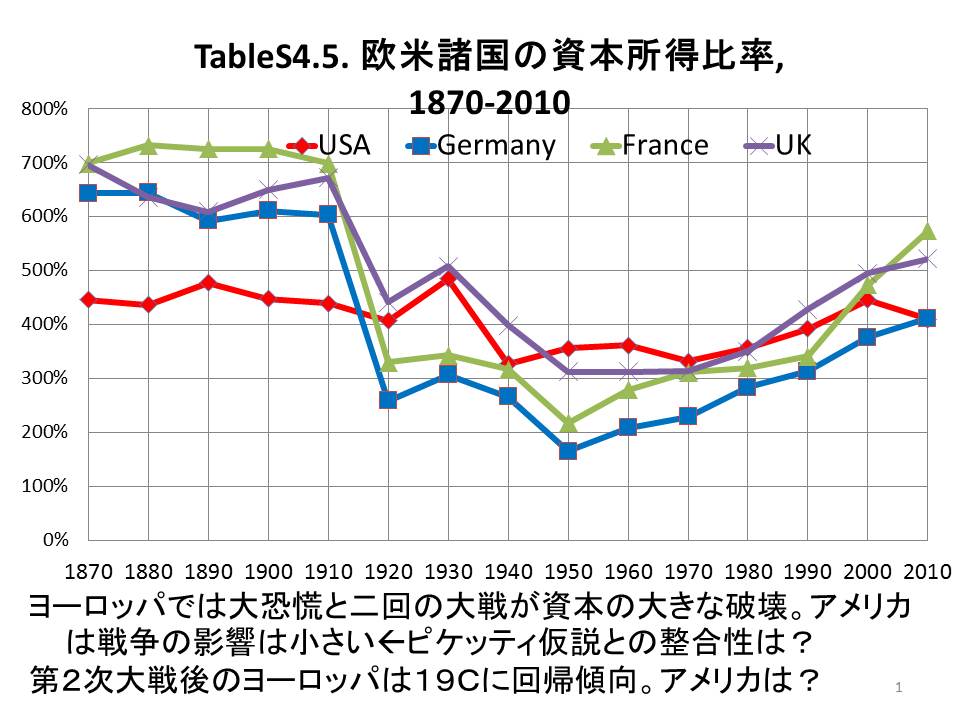

ピケティは既存のデータに基づいて予測を作っている。ピケティの予測だと3000年頃には資本所得比率が700%近くになる(2010年時点では450% 程度)。このまま行くと、非常に不平等であった19世紀のヨーロッパ以上に不平等になり、これでは資本主義も民主主義ももたないと指摘している。  税引き後の収益率についてもピケティは分析と推定をしている。20世紀に入るあたりから、特に1913~1950年にかけて、税引き後の収益率は非常に落ちている。一時期は成長率が税引き後収益率を逆転していた。これは税制の影響が大きい。こうした税制による税引き後収益率の低下が、クズネッツカーブが見られた一因だったと指摘している。 これに対して、レーガン、サッチャー政権あたりから世界全体が税率を下げる傾向にあり、それが税の所得再分配機能を低下させている。これにより成長率と税引き後収益率の逆転が再逆転し、このままでは不平等が拡大するというのがピケティの主張。そこでピケティが提案する政策が、国際累進資産税の導入。これはまだユートピアだとピケティ自身も認めているものの、いくつか具体的な進め方も示している。この本を起点にこの政策を拡大しようとしている。 ピケティが使う「資本」の概念は、驚くほど、新古典派経済学的でもある。しかしそうなると、資本は定常状態では収益ゼロという説明も当然ありえるが、ピケティは「資本は常に有益で必ず利益を生む」と考える。そこはどう整合するのか。この点はテクニカルなので後述する。 近年の、英米を中心とする所得の不平等の根本要因は、ピケティの言う「資本の論理」ではなく、英米流の「誤ったコーポレートガバナンスの問題」ではないかというのが私の疑問だ。 ピケティも英米で超高給のスーパーマネージャーが増えていることを詳しく述べている。これが、後述するように米国の所得の不平等の一大要因になっている。しかし、そういうスーパーマネージャーがなぜ現れたのか、という点についてピケティは歯切れが悪く説明しきれていない。 その点については、私の会社論がピケティ批判の補強となるのではないかと、メンバーである加藤さんなどからけしかけられたのも、この読書会のきっかけのひとつとなっている。米国の左翼の友人からも、同様の視点からスーパーマネージャーの理論を書けと言われている。 ピケティについてのもうひとつの疑問は、日本の分析が不十分だということである。ヨーロッパと一緒の例として出てくるものの、事情が異なる部分が多い。

税引き後の収益率についてもピケティは分析と推定をしている。20世紀に入るあたりから、特に1913~1950年にかけて、税引き後の収益率は非常に落ちている。一時期は成長率が税引き後収益率を逆転していた。これは税制の影響が大きい。こうした税制による税引き後収益率の低下が、クズネッツカーブが見られた一因だったと指摘している。 これに対して、レーガン、サッチャー政権あたりから世界全体が税率を下げる傾向にあり、それが税の所得再分配機能を低下させている。これにより成長率と税引き後収益率の逆転が再逆転し、このままでは不平等が拡大するというのがピケティの主張。そこでピケティが提案する政策が、国際累進資産税の導入。これはまだユートピアだとピケティ自身も認めているものの、いくつか具体的な進め方も示している。この本を起点にこの政策を拡大しようとしている。 ピケティが使う「資本」の概念は、驚くほど、新古典派経済学的でもある。しかしそうなると、資本は定常状態では収益ゼロという説明も当然ありえるが、ピケティは「資本は常に有益で必ず利益を生む」と考える。そこはどう整合するのか。この点はテクニカルなので後述する。 近年の、英米を中心とする所得の不平等の根本要因は、ピケティの言う「資本の論理」ではなく、英米流の「誤ったコーポレートガバナンスの問題」ではないかというのが私の疑問だ。 ピケティも英米で超高給のスーパーマネージャーが増えていることを詳しく述べている。これが、後述するように米国の所得の不平等の一大要因になっている。しかし、そういうスーパーマネージャーがなぜ現れたのか、という点についてピケティは歯切れが悪く説明しきれていない。 その点については、私の会社論がピケティ批判の補強となるのではないかと、メンバーである加藤さんなどからけしかけられたのも、この読書会のきっかけのひとつとなっている。米国の左翼の友人からも、同様の視点からスーパーマネージャーの理論を書けと言われている。 ピケティについてのもうひとつの疑問は、日本の分析が不十分だということである。ヨーロッパと一緒の例として出てくるものの、事情が異なる部分が多い。

戦前はマルクス的な不平等だった

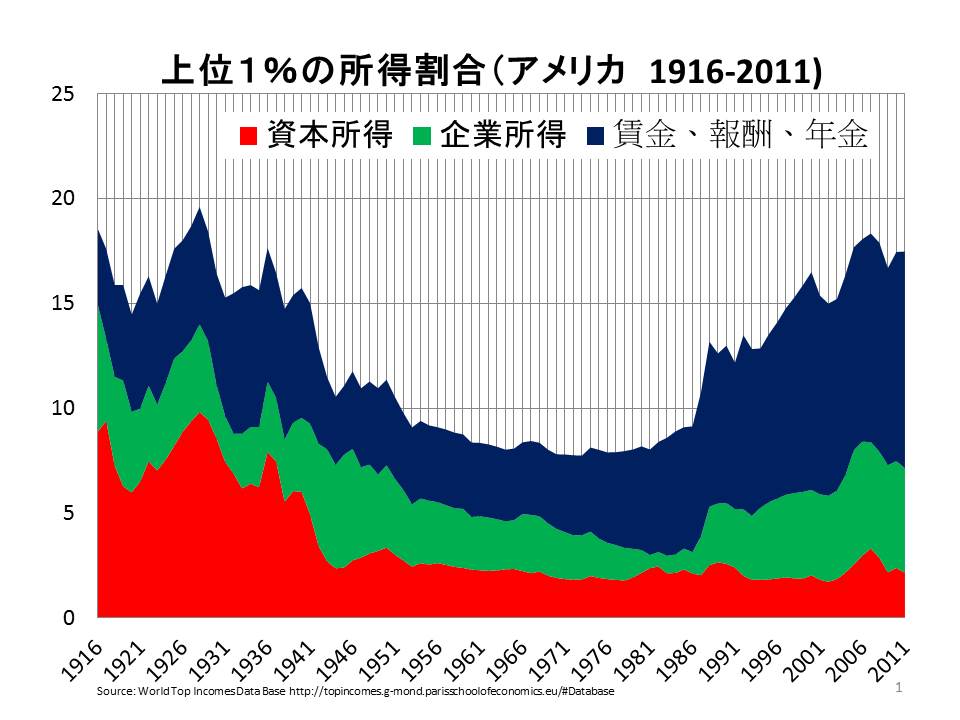

グラフは米国の上位1%所得の内訳の歴史的変遷を示したもので、WTID(World Top Income Database)を私が加工したものだ。 「資本所得」は、資本から生まれる所得で、配当、利子、地代など。「企業所得」はアントレプレナー、スポーツ選手、芸能人などの自営業者の所得。「賃金、報酬、年金」はその名のとおりだが、上位1%所得の場合、通常のサラリーマンの賃金などではない。この「賃金、報酬、年金」の大部分は、マネージャーに対する報酬である。  ここからわかるのは、戦前は不平等が大きいが、それはマルクス的な不平等だったということ。不平等に対する資本所得の貢献が非常に大きい。そして、大恐慌から第二次大戦の中で最も落ち込んだのはこの資本所得である。それが平等化に貢献したのである。 1980年代後半から賃金、報酬が一気に増えて全体を押し上げた。またアントレプレナーやスポーツ選手などの部分も増えた。これに対して資本所得は増えていない。これはマネージャー、特にスーパーマネージャーが報酬をもらいすぎだということを示している。この点はピケティも指摘しているものの、米国で資本所得が伸びていないことはあまり強調していない。 WTID(World Top Income Database)の日本の上位1%の所得データは、一橋経済研究所の森口千晶さんが作ったデータを基礎にしている。日本も戦前は米国とまったく同じでマルクス型不平等(階級闘争)。戦後は、日本も資本所得は上がっていない。賃金部分は上がっているが不平等を大きく拡大するほどは上がっていない。ただ日本で、ある意味で残念なのは、企業所得が伸びていないこと。これはアントレプレナーなどの所得が少ないことで、イノベーションが少ないことを示している。 このデータから、日本で不平等が米国ほど拡大しない要因は、賃金所得の伸びが米国ほどひどくないからと言えるのではないか。ただ、日本でも賃金所得は多少は伸びているが、カルロス・ゴーンさんが日産社長を辞めれば、落ちるかもしれない。 株価最大化を目指す経営方法の問題にも触れている。各国における「トービンのq(会社の株式価値と資産簿価価値の比)」の推移についてピケティは5章にグラフを提示している。1980年代以前は米、英、独、仏、日、加のいずれも100%以下で株価が最大化されていない。 1980年代以降、特に米英でこのトービンのqが一気に上昇。株主資本主義、エージェンシー理論をベースにしたコーポレートガバナンス論が出てきて、株価最大化が至上命題となったことを反映している。米国では2000年には140%を超え、いったんITバブルやリーマンショックで下げつつも、また戻ってきている。英国とカナダも同様だ。 日本やドイツもトービンのqは上がっていて、株価最大化の方向にはなってはいるが、まだ60%前後で推移しており、次元が違う。2つの異なる資本主義があったことがわかる。フランスはこの中間にあたる。

ここからわかるのは、戦前は不平等が大きいが、それはマルクス的な不平等だったということ。不平等に対する資本所得の貢献が非常に大きい。そして、大恐慌から第二次大戦の中で最も落ち込んだのはこの資本所得である。それが平等化に貢献したのである。 1980年代後半から賃金、報酬が一気に増えて全体を押し上げた。またアントレプレナーやスポーツ選手などの部分も増えた。これに対して資本所得は増えていない。これはマネージャー、特にスーパーマネージャーが報酬をもらいすぎだということを示している。この点はピケティも指摘しているものの、米国で資本所得が伸びていないことはあまり強調していない。 WTID(World Top Income Database)の日本の上位1%の所得データは、一橋経済研究所の森口千晶さんが作ったデータを基礎にしている。日本も戦前は米国とまったく同じでマルクス型不平等(階級闘争)。戦後は、日本も資本所得は上がっていない。賃金部分は上がっているが不平等を大きく拡大するほどは上がっていない。ただ日本で、ある意味で残念なのは、企業所得が伸びていないこと。これはアントレプレナーなどの所得が少ないことで、イノベーションが少ないことを示している。 このデータから、日本で不平等が米国ほど拡大しない要因は、賃金所得の伸びが米国ほどひどくないからと言えるのではないか。ただ、日本でも賃金所得は多少は伸びているが、カルロス・ゴーンさんが日産社長を辞めれば、落ちるかもしれない。 株価最大化を目指す経営方法の問題にも触れている。各国における「トービンのq(会社の株式価値と資産簿価価値の比)」の推移についてピケティは5章にグラフを提示している。1980年代以前は米、英、独、仏、日、加のいずれも100%以下で株価が最大化されていない。 1980年代以降、特に米英でこのトービンのqが一気に上昇。株主資本主義、エージェンシー理論をベースにしたコーポレートガバナンス論が出てきて、株価最大化が至上命題となったことを反映している。米国では2000年には140%を超え、いったんITバブルやリーマンショックで下げつつも、また戻ってきている。英国とカナダも同様だ。 日本やドイツもトービンのqは上がっていて、株価最大化の方向にはなってはいるが、まだ60%前後で推移しており、次元が違う。2つの異なる資本主義があったことがわかる。フランスはこの中間にあたる。

米国では資本所得は伸びていない

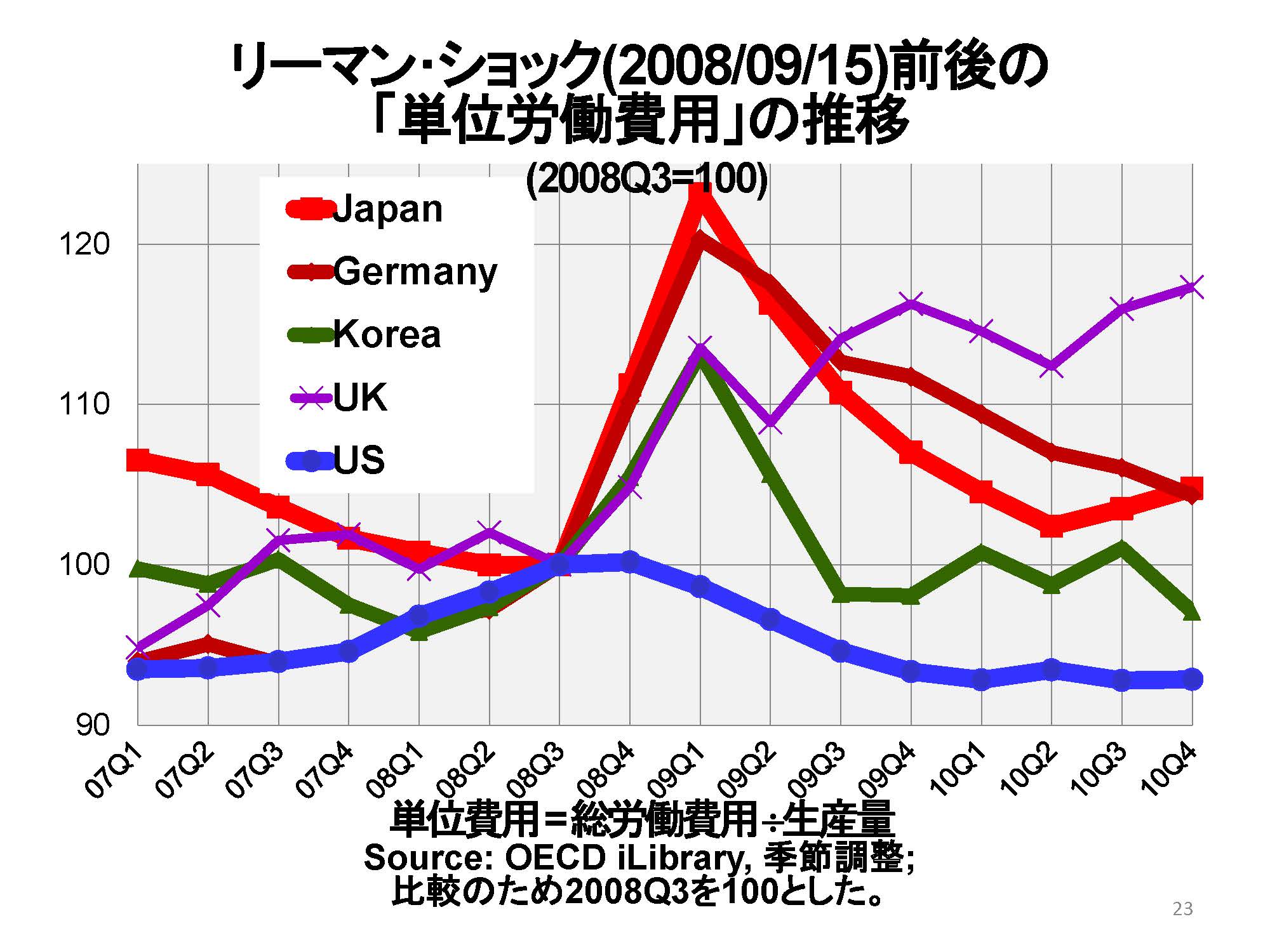

重要なことは、米国では株価は大きく上がったが、資本所得は伸びていない。株価が上がった恩恵は株主よりもスーパーマネージャーに行ったということ。そうなると、不平等の要因はコーポレートガバナンス、経営の違いだと言える。 2つの資本主義の存在を明らかに示しているこの重要なデータに関して、なぜかピケティはあまり議論をしていない。次ページでは、2つの資本主義に関するいくつかのデータを補足してみよう。 1991年の吉森氏のアンケート調査からも異なる資本主義の形態が見て取れる。「会社は誰のために存在するのか」という問いに対して、英米の回答の大半は、もちろん株主のため。日独の回答の大半は全利害関係者のため。不況になったときには英米は雇用を切って配当を優先。それに対し、日本は雇用優先。ドイツは日本よりは傾向は弱いが、やはり雇用優先である。  アンケート調査は、単に経営者の「建前」を示しているだけだというありえる批判に対しては、私が作成したリーマンショック前後の各国の製造業部門の労働分配率(ここでは単位費用で代用)の動きを見て欲しい。それは、英国を除き、どの国もアンケート調査を裏書きする動きを示している。 リーマンショック後、日本とドイツは配当を切って雇用、賃金を確保。労働分配率が急激に上がった。米国は、リーマンショック後に(すぐにはクビを切れないので)いったん労働分配率が少し上がった後、配当のため従業員のクビを切り始めてすぐ下がり始めた。英国は金融立国であることもあって、動きが少し違うが、前年度の研究会での神林さんの報告では、失業率の動きを見てみると英国も米国と同様の動きをしていることが示唆されていた。

アンケート調査は、単に経営者の「建前」を示しているだけだというありえる批判に対しては、私が作成したリーマンショック前後の各国の製造業部門の労働分配率(ここでは単位費用で代用)の動きを見て欲しい。それは、英国を除き、どの国もアンケート調査を裏書きする動きを示している。 リーマンショック後、日本とドイツは配当を切って雇用、賃金を確保。労働分配率が急激に上がった。米国は、リーマンショック後に(すぐにはクビを切れないので)いったん労働分配率が少し上がった後、配当のため従業員のクビを切り始めてすぐ下がり始めた。英国は金融立国であることもあって、動きが少し違うが、前年度の研究会での神林さんの報告では、失業率の動きを見てみると英国も米国と同様の動きをしていることが示唆されていた。

「英米流」と「日独流」がある

コーポレートガバナンスには英米流と日独流とがあって、その違いがピケティなどがデータで示した不平等と密接に関係があるはずだ。これはピケティを補完する議論になる。 英米の株主主権論、エージェンシー理論をベースにしたコーポレートガバナンス論は、会社と企業とを混同している。しかしコーポレートガバナンスは会社統治であって企業統治ではないはず。この混同がスーパーマネージャーを生み、エンロン事件、リーマンショックの一因にもなったというのが私の理論だ。 単なる法人化されていない企業であれば、オーナーと経営者との関係は委任契約関係。経済学でいうエージェンシー契約。契約には契約自由の原則が働き、お互いの利益のために契約を結ぶ。結果に関しては自己責任。このような契約であれば、そこに業績に連動させて経営者の報酬を上げる条項を入れても何の問題もない。 これに対して、会社の経営者はまったく異なる存在だと私は考えている。人形浄瑠璃の人形遣いのような役割をはたしているのが、会社の経営者である。会社は法人で法律的にはヒトだが現実はモノ。そのため、会社が経済活動を行うためには会社に代わって行動する「生身のヒト」が必要。それが会社の経営者。経営者は浄瑠璃使いとして、ヒトの形はしているがモノである会社(浄瑠璃の人形に相当)を運営する。 株主と経営者との間には委任契約などどこにも存在しない。会社の経営者は株主の代理人ではない。経済学の教科書にはそう書いてあるが、それは理論的な間違い。エージェンシー理論が席巻する前の英米のどの会社法の教科書でも、経営者は会社の信任(fiduciary)の受託者と書かれていたが、それが正しい。 信任関係とは、その関係を契約で維持しようとすると必然的に一方の当事者の自己契約になってしまう関係。後見人と未成年や認知症老人などの被後見人、信託財産の受託者と受益者、医者と患者、弁護士と依頼人、資金運用者と投資家、教師と学生、技術者と市民などの関係である。信任関係を維持するためには、一方の当事者に、自己利益追求を抑え、他方の当事者の利益にのみ忠実に仕事をすべしと言う「忠実義務」が課されることになる。忠実義務とは、他者の目的を自分の目的として行動せよという「倫理」性の要求だ。 会社と経営者が契約を結ぶとすると、それは経営者が自分で自分の契約書を書くことになり、これも必然的に自己契約になる。したがって、どの国の会社法でも、経営者には会社に対する忠実義務が課される。経営者は努力や能力に応じた一定の報酬はもらうとしても、その報酬は抑えて会社の利益に忠実に経営する義務を経営者は負う。これは経営者に自己利益ではない倫理を課すということである。 ただ、倫理は希少資源。よって倫理を経営者に求めるには法制化が必要になる。だからすべての国の会社法では忠実義務(倫理)が経営者に課されていて、それを破ると特別背任罪になる。 一般的に、信任法というのも英米では重要な法律分野。信任法は忠実義務を法律で課す、つまり倫理を義務化する。ただ司法コストも高いので、それを補完する一つが従来のコーポレートガバナンス論。コーポレートガバナンスの中核は忠実義務(倫理)を遵守させることであり、それを法律で支えている。 信任法の中核は倫理で、本来それは経営者の自主的な倫理に任せられるが、全員がそうなるとは限らないので法律で外枠を囲ってはみ出た経営者は罰するという構造にある。 但し、近年米国では忠実義務を任意法規にする動きが強くなっている。信任関係を契約関係に置きかえる動きである。とくに会社統治においてその動きが強い。 英米における主流の経済学や会社統治論は、株主主権論を旗印にし、エージェンシー理論(契約理論)をベースにして、経営者が自己利益の誘因に導かれて株価最大化を図るように持っていこうとする。しかし経営者と会社との関係に自己契約的な要素がある以上、しかも経営者は会社の重要な意志決定にかんして必然的に内部情報をもっているため、それを悪用して自分の利益を図ろうとする経営者は必ず出てくる。

国では報酬もお手盛りで決まる

たとえば粉飾決算をしたり、利益相反行為に走ったり。これがエンロン事件。経営者の報酬もまさに「お手盛り」で決まる。(お手盛りとは、自己契約の日本的言い回し。)どこかの経営者の報酬がいったん上がると、あとは横並び競争でどんどん報酬が上がる。 本来経営者に課されるべき忠実義務を軽視し、株主主権の名の下に、自己利益の誘因で経営者をコントロールしようとしたことが、英米において、経営者による株主を含む他のステークホルダーの搾取を許すことになった。その結果、資本所得は大して上がっていないのに、経営者の報酬だけ圧倒的に上がってしまった。これが、ピケティが示した英米における所得の不平等化の大きな要因であるというのが、私の考え方だ。 処方箋として、エージェンシー理論に基づくコーポレートガバナンス論を追放するべきだ。株主主権論を相対化し、忠実義務(倫理)を中核としたコーポレートガバナンス論をビジネススクールなどで教えるべきと提案したい。 米国は、経済だけでなく政治もロビー活動や巨額寄付によってコントロールされる寡占政治体制に近づいておりており、後戻りできない地点に来てしまっている気がする。英国は、まだ政治が民主主義的なので、微妙なポジションだ。 日本やヨーロッパはコーポレートガバナンス論がまだ株主主権論、特にエージェンシー理論に侵されていない。この観点からも、日本やヨーロッパではまだ「不平等の英米化」は避けられる可能性がある。

たとえば粉飾決算をしたり、利益相反行為に走ったり。これがエンロン事件。経営者の報酬もまさに「お手盛り」で決まる。(お手盛りとは、自己契約の日本的言い回し。)どこかの経営者の報酬がいったん上がると、あとは横並び競争でどんどん報酬が上がる。 本来経営者に課されるべき忠実義務を軽視し、株主主権の名の下に、自己利益の誘因で経営者をコントロールしようとしたことが、英米において、経営者による株主を含む他のステークホルダーの搾取を許すことになった。その結果、資本所得は大して上がっていないのに、経営者の報酬だけ圧倒的に上がってしまった。これが、ピケティが示した英米における所得の不平等化の大きな要因であるというのが、私の考え方だ。 処方箋として、エージェンシー理論に基づくコーポレートガバナンス論を追放するべきだ。株主主権論を相対化し、忠実義務(倫理)を中核としたコーポレートガバナンス論をビジネススクールなどで教えるべきと提案したい。 米国は、経済だけでなく政治もロビー活動や巨額寄付によってコントロールされる寡占政治体制に近づいておりており、後戻りできない地点に来てしまっている気がする。英国は、まだ政治が民主主義的なので、微妙なポジションだ。 日本やヨーロッパはコーポレートガバナンス論がまだ株主主権論、特にエージェンシー理論に侵されていない。この観点からも、日本やヨーロッパではまだ「不平等の英米化」は避けられる可能性がある。

-

-

- 名誉フェロー

- 岩井 克人

- 岩井 克人

- 研究分野・主な関心領域

-

- 資本主義論

- 貨幣論

- 不均衡動学

- 進化論経済学

- 会社論

- 信任論

- 思想史

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!