「2000万円問題」が問いかけるもの

金融庁の研究会(金融審議会市場ワーキング・グループ)が発表したレポート「高齢社会における資産形成・管理」が口火となって、いわゆる「2000万円問題」をめぐる論議が噴出している。レポートに書かれている内容は、至極当たり前のことである。平均値に基づく議論という限界はあるが、「家計調査」から明らかになる統計的事実だ。誰でも簡単に確認できる。しかし、政府から「公的年金だけでは、老後の生活を送るのに不十分。2000万円必要だ」とはっきり言われたら、ショックを受ける人も少なくないだろう。

年金問題は政治的に極めてセンシティブなテーマだから、官邸が神経質になるのも無理はない。しかし、現行の公的年金がどのような問題を抱えているのか、どのように改革すべきなのかという問題は、国民に完全にオープンな形で議論すべき筋合いのものである。そうした議論まで封印してしまうとすれば、それは明らかに行き過ぎだ。

今回の「2000万円問題」は、公的年金や老後の所得保障をめぐるいろいろな議論に飛び火する可能性がある。そのうち、私たちにとっていちばん気になるのは、政府が約束している年金給付は、私たちの老後の所得を一体どこまで保障してくれるのか、という問題だろう。この問題を考えるために、以下では現行制度が想定している年金給付の姿を政府の資料に基づいて確認する。麻生大臣は金融庁のレポートを「政府のスタンスと異なる」として受けとらなかったが、年金削減はすでに「政府のスタンス」になっている。

新規裁定年金は30年間で2割削減

どの先進国でも、年金制度改革は「給付の十分性」(adequacy)と「制度の持続可能性」(sustainability)という互いに矛盾する要請を抱え、そのディレンマの中での舵取りがより困難になっている。2004年の年金改革で導入された「マクロ経済スライド」という仕組みには、このうち後者の持続可能性の追求という観点からはかなり高い点数を与えられる。現役層の経済的な体力に応じて、高齢層向けの年金給付を自動的に調整する仕組みだからだ。しかし、給付の十分性という観点からはどうだろうか。

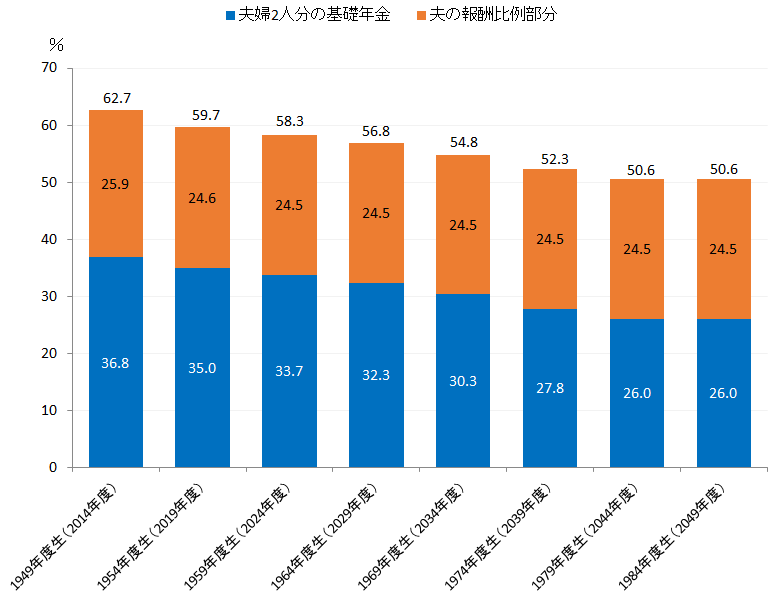

まず、新規裁定年金の給付額が削減されていくことを確認しておこう。金融庁の上記研究会に厚労省が提出した資料が、それを示している。図1はその資料を簡略化したものだが、夫婦2人の「モデル世帯」が65歳時点に受け取る所得代替率は、1949年度生まれの人が65歳を迎える2014年度に受け取る62.7%から、1979年度生まれの人が2044年度に受け取る50.6%へと12.1ポイント低下する。30年間で実質的に約2割の削減である。夫婦2人の基礎年金部分に限ると、所得代替率は36.8%から26.0%へと10.8ポイントの低下となっており、モデル世帯の所得代替率低下の実に9割近くがここで説明できる。

年金給付額がここまで実質的に削減されていく姿は、あまり知られていないのではないか。金融庁のレポートが計算した2000万円という不足分は、あくまでも足元のデータに基づいて算出したものだから、年金が削減される将来には不足分はさらに大きくなる。この点は、研究会の席上でも委員から指摘されている。それ以上に問題なのは、制度の持続可能性の追求のために、基礎年金への依存度の高い低年金層ほど、年金削減の度合いが強くなってしまう点だ。

年金削減は受給開始後も続く

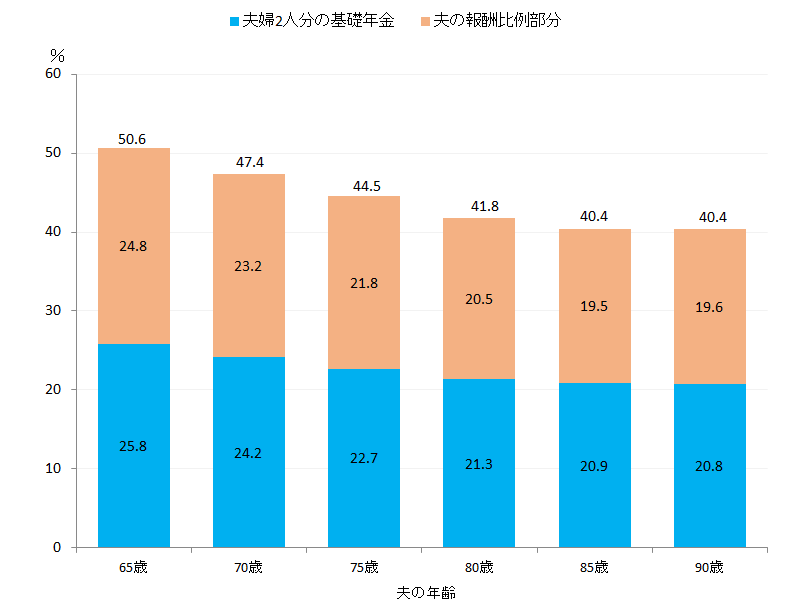

しかし、話はここで終わらない。年金改革の議論では、所得代替率が50%をクリアできるかがよく注目されるが、この50%という所得代替率はあくまでも、年金を受給し始めた新規裁定時点の水準だ。ところが、現行制度が想定している将来のマクロ経済前提の下では、所得代替率は受給開始後に50%を割り込む可能性が十分にある。この点も、厚労省が2014年改革に向けての議論のために社会保障審議会年金部会に提出した資料から確認できる。図2はその資料に基づいて作成したものだが、ここでは、具体例として、夫が1979年生まれ(現在40歳)の世代――この世帯はいわゆる「就職氷河期世代」に含まれる――の世帯の所得代替率が、年金受給開始後どのように変化していくかを示している。この図が示すように、この世帯の所得代替率は年金を受給し始める65歳では50.6%となり、50%をなんとかクリアしているが(この点は前出の図1でも確認した)、その後徐々に低下し、85歳以降は40.4%となる。年金を受給し始めてからの20年間で、実質的に2割の年金削減が想定されている。現行制度は、所得代替率50%超を完全には保証していないのである。

求められる本格的な年金改革論議

このように、年金削減は「政府のスタンス」になっている。近年の年金改革は、制度の持続可能性の追求に重点を置いたために、給付の十分性という政策目標の追求が後回しになったきらいがある。しかし、その責任を厚労省に一方的に求めるのは酷だ。厚労省は、「現在の少子高齢化のペースの下で制度を持続させるためには、この程度の年金しか給付できませんよ」というギリギリの数字を正直に出している。年金削減は、少子高齢化という人口動態から見れば、残念ながら極めて自然な姿なのである。もちろん、年金削減の影響が低年金層ほど深刻になるという点は、公平性の観点から見れば重大な問題だが。

筆者は、制度の持続可能性だけでなく給付の十分性も同時に追求するためには、そして低所得層の所得保障を拡充するためにも、支給開始年齢の大幅な引き上げや社会保険の対象範囲の拡大、要するに制度の「支え手」を増やすしかないと考えている。老後の所得保障のためにそれでも足りない部分は、金融庁のレポートが指摘するように私的年金やそのほかの貯蓄手段で公的年金を補完するべきだろう。ほかの先進国を見ても、同じような対応が見られる。誰が考えても、解決策に大きな差は出てこない。「2000万円問題」を奇貨として、本格的な年金改革論議が展開されることを切に期待する。

追 記

なお、マクロ経済スライドは、実際にはまだ十分機能していないので、同スライドによる調整期間は当初の予定より長期化する可能性がある。その場合、将来世代の年金給付は、ここで紹介した政府による想定以上に削減される可能性がある点にも注意が必要である。

図1.65歳時点における所得代替率の推移(厚生年金)

(注)2014年財政検証「ケースE」を想定。

(出所)金融審議会 市場ワーキング・グループ(第21回)(2019月年4月12日)資料2 「厚生労働省提出資料」(p.23)より作成。

図2.年金受給開始後における所得代替率の推移(厚生年金)

―モデル世帯,夫が1979年度生まれの夫婦の場合―

(注)2014年財政検証「ケースE」を想定。

(出所)社会保障審議会年金部会(第22回)(2014年6月27日)資料 「平成26年財政検証関連資料」(pp.9-10)より作成。厚生年金の所得代替率は厚生労働省がp.9に公表している数字。基礎年金及び報酬比例部分の所得代替率は、厚生労働省がpp.9-10に公表している数字から筆者作成。

-

-

- 一橋大学経済研究所教授

- 小塩 隆士

- 小塩 隆士

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0