R-2021-002

| ・相次ぐたばこの値上げ ・「たばこ税2兆円死守仮説」の検証 ・たばこ増税だけに依存できるか |

相次ぐたばこの値上げ

たばこは、今月1日から販売価格が引き上げられている。JT(日本たばこ産業)の代表的な銘柄「メビウス」(20本入り)は、1箱540円から580円になった。たばこの値上げは、2018年10月から3年連続である。愛煙家にとってはつらいところだが、日本のたばこの値段は海外に比べて安く、健康への影響を考えるともっと値段を引き上げるべきだとの意見もよく耳にする。

日本の喫煙率は大幅に低下してきており、たばこ需要も落ち込んでいる。1980年代後半には36%前後で推移していた喫煙率(男女計)は、最近では18%を割り込んでいる。紙巻たばこの販売本数は、1996年度の3,483億本から2020年度には988億本まで減少し、加熱式たばこを加えても1,401億本とピーク時の4割程度まで減少した。受動喫煙を防止する取り組みが全国の自治体で広がるなど、喫煙に対する世間の風当りが強まっていることもその背後にあるはずである。

たばこをめぐっては、「自民党たばこ議員連盟」や超党派の「もくもく会」のように、増税や禁煙に向けての法改正に抵抗する政治的な組織が存在する。しかし、1980年代中頃には8万戸近くあった国内のたばこ農家は、最近ではわずか4千戸台にまで減少している。たばこ小売店の減少はそこまで顕著ではないが、廃業店数が新規店数を上回る状況は続いている。販売の主体はコンビニエンス・ストアに移っており、昔ながらのたばこ屋さんはあまり見かけなくなった。たばこをめぐる利害関係者は、昔に比べると大幅に減少している。たばこ増税や禁煙の動きに抵抗する政治的圧力にも、実体が伴わなくなっているように見える。

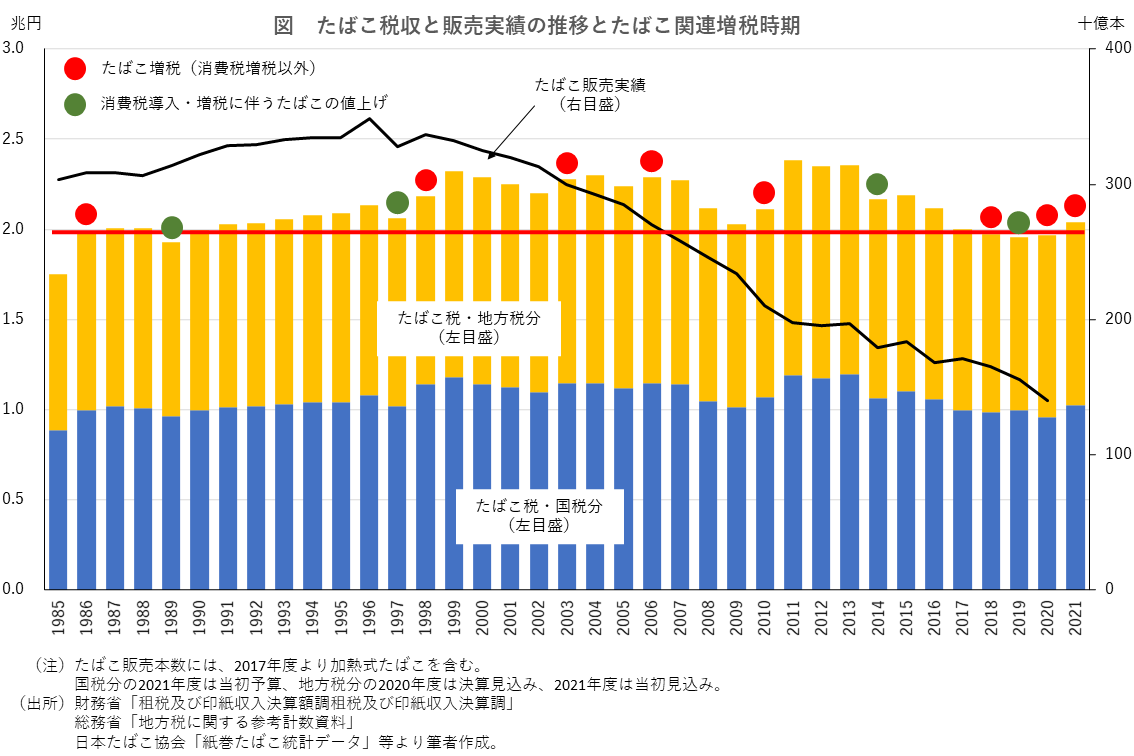

注目すべきなのはむしろ、たばこ税収が極めて安定した動きを見せている点だ。たばこの販売本数は大きく落ち込んでいるのにもかかわらず、国税・地方税を合わせたたばこ税収は、2兆円を若干上回るところで安定的に推移している。図は、その状況を示したものである。JTが日本専売公社から業務を継承した1985年度以降、たばこ税収は2兆円をほとんど下回っていない。このことから、たばこ税は2兆円の税収を維持するために増税されているという「たばこ税2兆円死守仮説」がまことしやかに言われている。

「たばこ税2兆円死守仮説」の検証

「たばこ税2兆円死守仮説」がどこまで成り立つのか、なかなか興味深いところである。そこで、たばこ増税のタイミングが、たばこ税収の動きとリンクしているか調べてみよう。図で見る限り、「なんとも言えない」といったところである。しかし、ここ数年は、受動喫煙防止に対する取り組みが強まったためか販売実績が低迷し、たばこ税収が2兆円をなかなか確保できない状況になっている。たばこ税が2018年における制度の見直しで段階的に引き上げられてきたのも、そうした背景があるからかもしれない。

筆者は現在、大学の同僚とともに、たばこ増税のメカニズムを、統計を用いてもう少し詳しく調べている。具体的には、次のような推計作業を行っている。すなわち、たばこ税の担当者になったつもりで、たばこ販売本数を足元のトレンド等から予測し、たばこ増税を行わなかった場合のたばこ税収を予想する。そのたばこ税収の予測値がX兆円を下回れば、たばこ増税を含む税制改正を立案する、というモデルを設定する。そして、過去の増税パターンを最も正確に説明するX兆円、つまり、たばこ税収の下限目標値を探す(具体的には、Xにいろいろな値を当てはめ、増税した/しなかったという二値変数を説明する回帰モデルを推計し、モデルの当てはまり(決定係数や尤度)が最もよくなるケースを探す)。

結果は、モデルの具体的な設定によって微妙に異なる。たばこ税収が2兆円を割り込むかどうかではなく、どの程度割り込むかに税務当局は注目しているという設定もあり得る。しかし、どのような設定でも、X=2がほぼ最適な答えとなることが分かる。つまり、2兆円が、税務当局が「死守」すべきだと考えているたばこ税収の下限になっていると言えそうだ。

さらに、増税をしなければ、税収が2兆円という目標を下回ってしまう分を、税務当局がたばこ増税でどこまで埋め合わそうと狙っていたかを、事後的に推計することもできる。実際に計算すると、おつりが出ることも、不足することもあるが、平均して見れば、予想される税収の不足分をたばこ増税で見込まれる税収増でほぼ穴埋めできることも確認できる。税務当局が設定する増税規模は、かなりいい線を行っている。さすが税のプロだ。

要するに、たばこ税、したがってたばこの値段は、2兆円という税収確保のためにうまく操作されてきたと言えそうだ。もちろん、担当者がそこまで意識的に2兆円死守を目指していたわけではないだろう。しかし、30年以上にわたってたばこ税収が2兆円ないしそれを若干上回る水準で推移してきたことから類推すれば、暗黙裡であるにせよ、歴代担当者に2兆円確保が心理的な圧力としてかかっていたと考えてもそれほど的外れだとは思えない。

たばこ増税だけに依存できるか

問題は、たばこ税は今後どうなるか、どうすべきか、である。税務当局から見れば、2兆円という財源を安定的に確保できるたばこ税は、これからも魅力的であり続けるだろう。高齢化で社会保障財源の確保が難しくなるのであれば、尚更そうだ。2兆円という税収規模は消費税なら税率1%でもおつりがくるレベルだが、その消費税引き上げには莫大な政治的エネルギーが必要である。そもそも、岸田新首相は消費税には当分手をつけないそうである。税務当局が、たばこ税をみすみす手放す理由は見当たらない。

喫煙は、健康面や医療保険支出への影響など、2兆円という税収をはるかに上回る社会的なコストを生むことがよく知られている。しかし、担当者から見れば、そんなことより目の前の2兆円確保のほうが圧倒的に重要であろう。その一方で、たばこ需要は減少し続け、しかもそのペースは加速することになると予想される。したがって、これからも2兆円確保のために増税が繰り返される可能性が高い。その結果、需要減少と増税との間で、一種のスパイラルが生まれるかもしれない。たばこをめぐるここ数年の動きは、その動きが現実のものとなる可能性を示唆している。

たばこは、喫煙者の健康への悪影響だけでなく、医療費など社会全体にもたらすマイナスの効果(外部不経済効果)も考えれば、もともと社会的に是認しにくい財である。だから、需要減少と増税のスパイラルが発生しても一向に構わない、むしろそれが望ましい展開だ、という見方もあり得る。

しかし、問題はそれほど簡単ではない。というのも、たばこは、所得・社会階層と密接に結びつく、階層性の高い消費財だからである。すでに多くの実証研究でも明らかになっているように、学歴や所得、雇用などの面で社会経済的に不利な立場にある層ほど、喫煙率が高い。したがって、たばこ増税にはそうした層に集中的に不利益に働く面がある。たばこを吸うこと自体が悪いのだからもっと値上げをすればよい、と言うだけでは話は終わらない。これが、たばこ増税の悩ましいところである。

たばこ増税はさらに進むだろうし、それ自体は望ましいことだが、それと同時に、増税によるマイナス効果の発生をできるだけ回避する工夫が求められる。第1に、たばこ増税以外の方法で人々をたばこからできるだけ遠ざける必要がある。一般的な啓発活動のほか、公共の場における禁煙や受動喫煙防止のさらなる強化、未成年の喫煙へのアクセス阻止を徹底する必要がある。実際、2018年には健康増進法が改正され、多数の者が利用する施設等における喫煙の禁止や、受動喫煙防止の取り組みが、国や自治体の責務として明確に位置付けられたところである。喫煙者が減少すれば、たばこ増税に苦しむ人も減少するのは当然である。

第2に求められるのは、喫煙者の禁煙を社会的に支援する取り組みである。すでに保険適用の対象となっている禁煙外来など、医学的な禁煙サポートの強化はそのための代表例である。禁煙に成功した従業員の優遇措置を講じる企業もあっていいだろう。行動経済学の研究成果から、効果的な禁煙促進につながるアイデアが生まれてくるかもしれない。

「たばこは安定した税収の確保に貢献している」といった昔ながらの説明では、たばこ税の在り方は議論できなくなっている。たばこ税をめぐる議論は、新たな段階に入りつつあると言えよう。

※本Reviewの英語版はこちら

-

-

- 一橋大学経済研究所教授

- 小塩 隆士

- 小塩 隆士

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?