かなり控えめな成長見通し

厚生労働省が8月末に公表した2019年財政検証については、すでに盛んな議論が展開されている。年金の将来見通しの姿は、前回の2014年検証と基本的に変わっていない。しかし、今回は給付水準の引き下げがとりわけ注目されている。制度の持続可能性には大きな威力を発揮するマクロ経済スライドも、その問題点が浮き彫りになっている。基礎年金の給付削減はかなり深刻だ。

景気回復が思ったほど進まず、マクロ経済前提の数字は前回よりやや控えめになっている。しかし、6ケースに分けて示された数字にそれほど大きな変化はない。マクロ経済スライド調整完了後の所得代替率は、前回検証からの微調整に終わっている。いわゆる「スプレッド」(運用利回りが賃金上昇率を上回る分)も前回並みの数字が並んでいる。制度の持続可能性は、前回同様、なんとか確保された形になっている。

しかし、年金改革は年金だけで完結しない。マクロ経済・財政との整合性がどこまで担保されているかが問題だ。その観点から財政検証を改めて見てみると、次の点に気づく。まず、想定されるマクロ経済の姿について、内閣府の中長期試算に基づく2028年度までと、厚労省が独自に想定する2029年度以降の20~30年間との間には大きな段差がある。

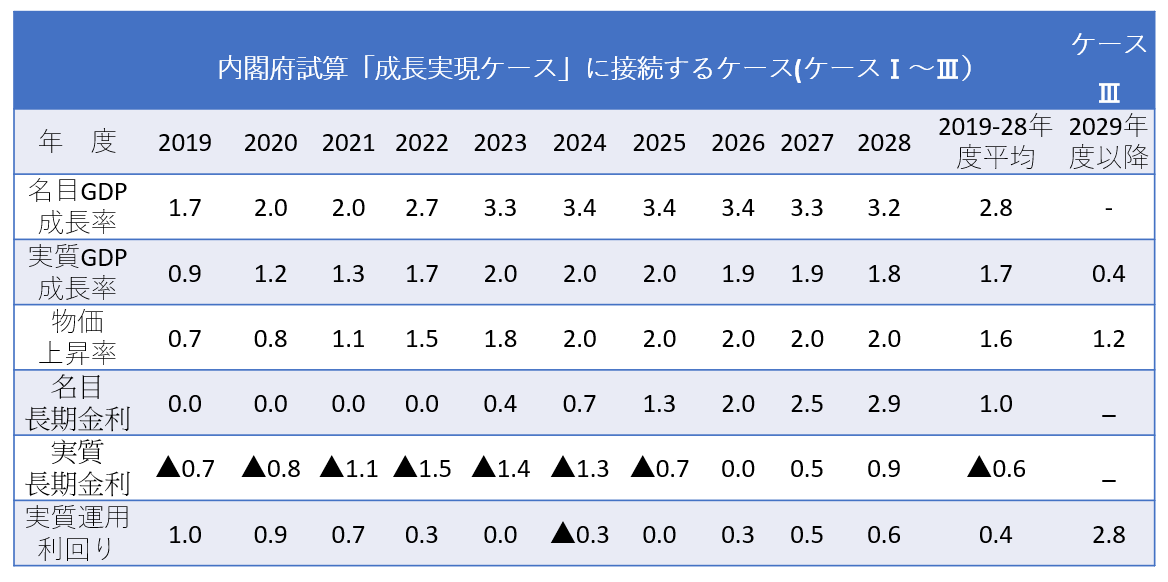

表にまとめたように、内閣府は2019~28年度の10年間における実質GDP成長率を平均1.7%と想定し(「成長実現ケース」)、財政検証もそれに従っている。それに対して、2029年度以降における実質成長率の想定は中間的な「ケースⅢ」の場合、0.4%にとどまっている。厚生労働省の想定はずいぶん控え目であり、2028年度までとは段差がある。もちろん、控え目な成長率でも年金財政が維持できるのであれば、それに超したことはない。

でも、ここまで低成長なのに年金制度は本当に大丈夫なのだろうか。一般的には、「財政検証は経済の見通しが甘すぎる。低成長(0.2%から▲0.5%)を予想したケースⅣ~Ⅵを見るべきだ」という意見も多い。しかし、ケースⅢでも十分低成長なのである。むしろ、内閣府が描く成長実現・財政健全化シナリオとの段差のほうが心配だ。

表 財政検証が想定する経済変数

(注) 実質運用利回りは厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通し:2019(令和元)年財政検証結果」(2019年8月27日)、それ以外は内閣府「中長期の経済財政に関する試算」(2019年7月31日)より筆者作成。物価上昇率は消費者物価上昇率。

財政破綻を想定?

しかし、それ以上に気になるのは、経済成長率と長期金利の関係である。内閣府試算では、名目長期金利は足元のゼロから2028年度にはインフレ率の上昇に伴って2.9%まで上昇する。この上昇もかなり急で、ちょっと首をかしげたくなる見通しだが、ここではその問題には深入りしない。注目すべきなのはむしろ、内閣府が名目金利を、見通し期間を通じて名目成長率を一度も上回らせていないことだ。その理由は明らかである。上回らせると利払いが増え、国・地方のプライマリー・バランス(基礎的財政収支)均衡という、財政健全化目標の達成に支障をきたすからだ。実質金利で見ても、2028年度までの平均は▲0.6%にとどまり、実質成長率の平均1.7%を大幅に下回っている。

それでは、内閣府の手を離れる2029年度以降の見通しはどうか。残念ながら、財政検証は金利の見通しを示していない。示しているのは、運用利回りだけだ。実質で2.8%と想定されている。財政検証で示された数字を見ると、運用利回りは2028年度までは実質で平均0.4%と想定され、実質金利の平均マイナス▲0.6%を1ポイント上回っていたことになる。GPIF(年金積立金管理運用独立行政法人)による運用効率化の成果がここに反映されている、と解釈してよいだろう。

そこで、この1ポイントの効率化効果が2029年度以降も維持されると取りあえず仮定すると、財政検証と整合的な実質金利は1.8(=2.8マイナス1)%と逆算される。この金利水準は、実質経済成長率0.4%を1.4ポイントも上回る。

この想定は、まさしく財政破綻シナリオだ。内閣府・財務省の担当者はひっくり返るだろう。成長率をがんばって引き上げ、その一方で金利を成長率以下になんとか抑え、2028年度までに財政が健全化するシナリオを描いたのに、2029年度以降の財政検証からは財政破綻シナリオが読み取れるからだ。

財政検証が描く経済でも、政府債務の発散が回避されているとすれば、発散を回避できる実質金利の上限(=実質経済成長率)0.4%を、財政検証が想定している実質運用利回り2.8%が上回る分、つまり2.4ポイント以上をGPIFは効率化で稼いでいなければならない。実質経済成長率が0.4%にとどまっているのに、実質で2.8%もの運用先は国内にあるのだろうか。財政検証が財政破綻回避と整合的であるためは、GPIFによる外国債券・株式運用の全面展開が必要のようである。

マクロ経済・財政へのフィードバック

年金制度改革の効果を議論する場合も、マクロ経済や財政へのフィードバックも考慮しておく必要がある。この点を最後に指摘しておこう。

今回の財政検証でも、いくつかの改革案がオプションとして具体的に提示されている。その際、改革の効果は、マクロ経済スライドが完了した時点の所得代替率の水準で表現されている。もちろん、これは改革の効果を比較するうえで非常に有用だ。しかし、改革はマクロ経済にも無視できない影響を及ぼす。改革によって高齢者の就業率が高まれば、給付単価を引き上げる余地が広がるだけでなく、マクロ経済の供給能力が高まる。財政検証では外生的に与えられている賃金・物価上昇率や金利も影響を受けるだろう。

改革の効果は、国庫負担を通して財政収支に直接影響を及ぼすだけでなく、経済成長を通じて税収にも影響する。したがって、長期財政運営は年金改革と密接に連動する。上述のような財政破綻シナリオの蓋然性のチェックも、財政からの視点がないと行いにくい。

9月20日には、全世代型社会保障検討会議が初会合を開いた。年金改革に限らず、社会保障改革全般について、マクロ経済・財政との整合性をできるだけ意識して議論する必要がある。

-

-

- 一橋大学経済研究所教授

- 小塩 隆士

- 小塩 隆士

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【動画解説】中国ハイテク技術 “本当”の実力は

【動画解説】中国ハイテク技術 “本当”の実力は