| ・後期高齢者の医療費窓口負担割合2割の新設 ・後期高齢者の将来の負担能力は? ・ポスト社会保障・税一体改革へ |

後期高齢者の医療費窓口負担割合2割の新設

後期高齢者(75歳以上)が医療機関にかかった際の窓口負担割合引き上げをめぐる議論が迷走している。負担割合引き上げの対象者の範囲を広くとりたい政府と狭めたい与党と考えの隔たりは大きく、12月4日の協議では結論が持ち越され、同日夜予定されていた政府の検討の場である全世代型社会保障検討会議も急遽取りやめになった[1] 。与党内では最近まで先送りの声が強かった。

本来、窓口負担のあり方は、医療のみならず年金・介護など他の社会保障制度および税制の全体像が中長期的な時間軸のなかで描かれたうえで、そのパーツとして扱われるべきものであろう。全体像のなかに個々の政策課題を位置付けるという作業の欠落が、大衆迎合的な政治のビヘイビアーと相まって、迷走の根底にあるように見受けられる。

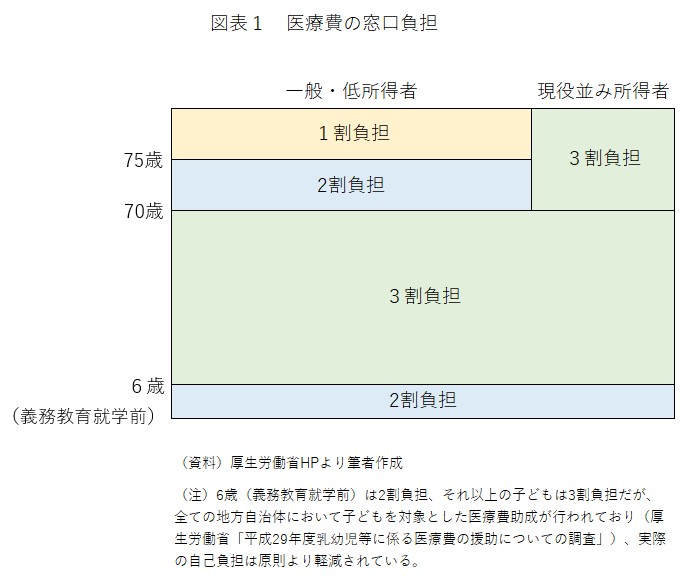

そもそも、わが国の医療保険制度における窓口負担は、年齢と所得により1割から3割の間で異なる入り組んだ構造になっている(図表1)。義務教育就学前は2割、就学児から70歳未満までは3割、70歳から74歳まで、後期高齢者(75歳以上)はそれぞれ2割、1割を原則としつつ、「現役並み所得者」という区分に分類される一部所得層については3割となっている。後期高齢者は約1,815万人、そのうち現役並み所得者は約7%の約130万人である[2]。争点となっているのは、後期高齢者について1割と3割に加え、2割の区分を新たに設け、その際、対象者の範囲をどの程度の規模にするのかというものである。

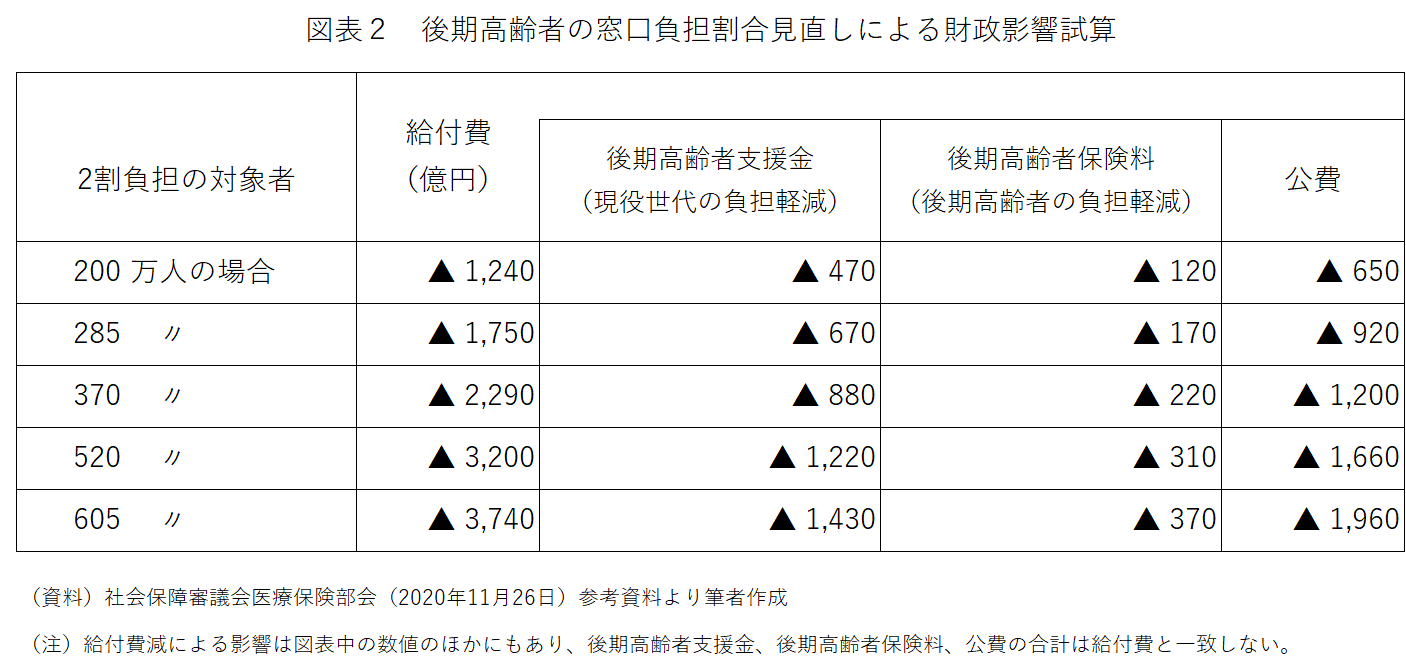

後期高齢者の医療費16.4兆円は、後期高齢者自らの窓口負担1.4兆円と、給付費15.0兆円(保険料1.2兆円、国と地方自治体からの公費8.0兆円、および、現役世代の加入する健康保険からの財政支援である後期高齢者支援金6.3兆円)で賄われている(2018年度[3])。そのため、後期高齢者支援金の負担に苦しむ現役世代の健康保険の側からは、2割負担の対象者拡大が主張され、他方、窓口負担引き上げによる受診手控えなどを懸念する医療提供者側からは対象者縮小が主張される。

厚生労働省は、窓口負担2割の対象者の規模別に財政影響試算を示している(図表2)。5つのケースのうち、対象者を最も少なく200万人に絞り込んだ場合、後期高齢者の医療給付費抑制額は▲1,240億円となり、その結果、後期高齢者支援金、後期高齢者自らの保険料、公費はそれぞれ▲ 470億円、▲ 120億円、▲ 650億円の抑制となる。対象者をその約3倍の605万人とした場合、給付抑制額も約3倍の▲3,740億円となる。

窓口負担2割への引き上げは、確かに難題ではあり、政府・与党が国民受けの悪い政策課題に向き合うか否かの試金石として重要な意味を持つものだとしても、給付費抑制規模▲1,240億円~▲3,740億円は、後期高齢者医療費16.4兆円の0.8%~2.3%でしかない。さらには、後期高齢者人口を現役世代人口(20~64歳とする)で割った比率は、現在の約26%から今後も上昇し、2040年には約40%、2050年には約50%に達すると予測されている。こうした高齢化が見込まれるなか、窓口負担2割を追加するだけで、医療保険財政の持続可能性が確保される訳ではない。

後期高齢者の将来の負担能力は?

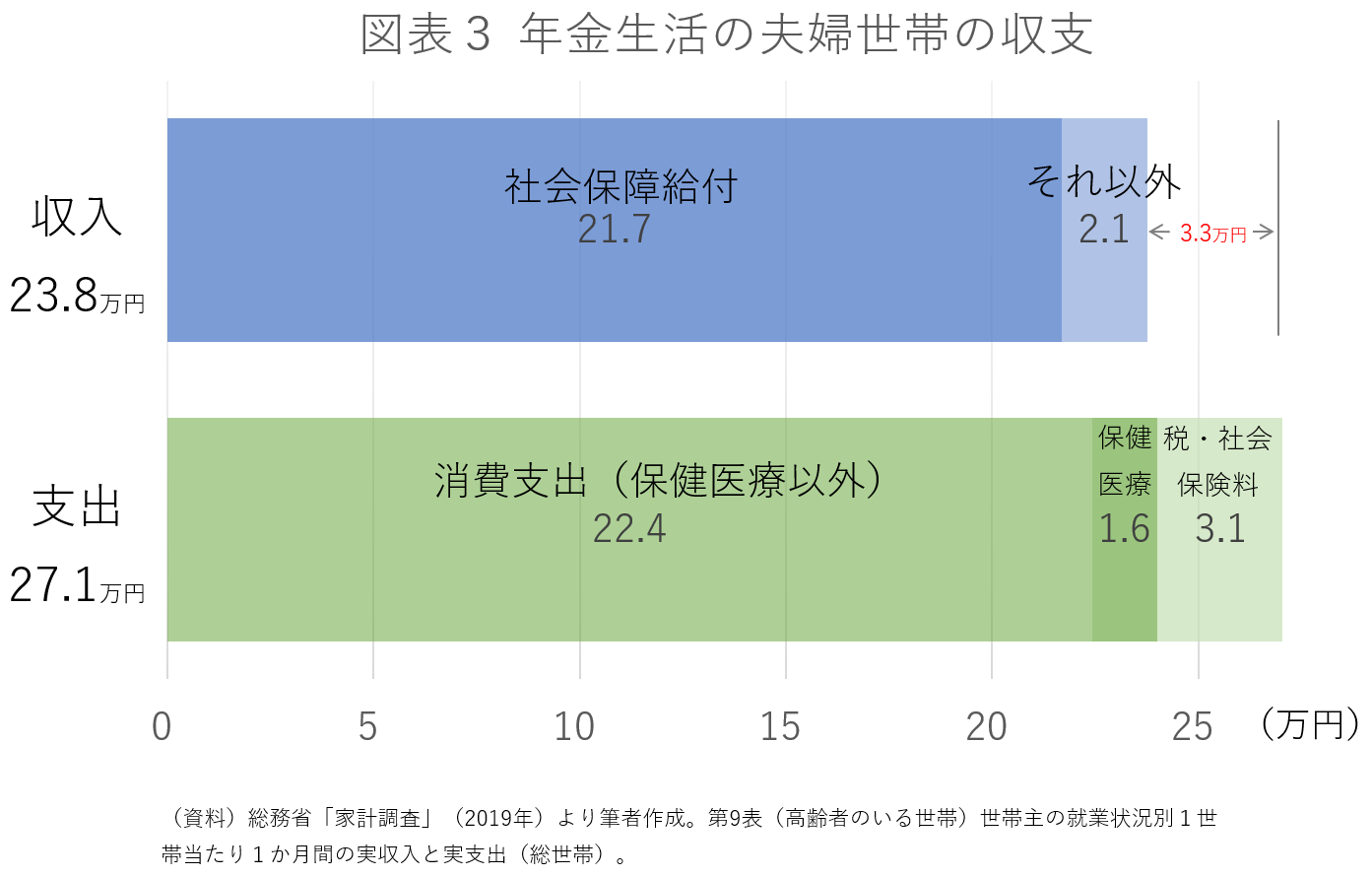

医療保険制度の枠組みにとどまらず、年金制度はじめ他の社会保障制度と併せた、中長期的な時間軸を視野に入れた議論も不可欠である。75歳以上の年齢となれば、世帯収入は公的年金に大きく依存する。総務省の「家計調査」を用いて年金生活の夫婦世帯の収支をみると、1か月の収入は、社会保障給付21.7万円、それ以外2.1万円の計23.8万円となっている。社会保障給付とはもっぱら公的年金である。他方、1か月の支出は、消費支出24.0万円(内訳は保健医療1.6万円、保健医療以外22.4万円)、税・社会保険料3.1万円の計27.1万円である。保健医療のなかに医療機関の窓口負担0.9万円が含まれる。収支はマイナス3.3万円である[4]。

問題は、実質値でみても、収支のマイナス幅が拡大していくと予想されることである。おおまかにいえば、今後約30年間、公的年金の伸び率は世帯支出の伸び率を下回り続ける[5]。世帯支出は、消費者物価上昇率をさらに上回る伸びで増えていくことが予想される。世帯支出には、保健医療と税・社会保険料が含まれているためである。保健医療のうち窓口負担は今まさに焦点となっている部分であり、税・社会保険料は高齢者人口の一段の増大とともに引き上げが不可避であろう。他方、収入の柱である公的年金は、2004年の年金改正においてマクロ経済スライドが導入されていることから、消費者物価上昇率を下回る伸び率でしか増えていかない。

マクロ経済スライドとは、仮に消費者物価が2%上昇したとしても、年金額は0.5%程度の引き上げにとどめることを通じ、段階的に年金給付水準の抑制を図る仕組みであり、最終的には現行比2割程度給付水準を抑えることが目安となっている(西沢(2018)なども参照)。マクロ経済スライド自体は、年金財政の持続可能性を確保するためには止むを得ない。ただ、マクロ経済スライドは、今後約30年間にわたり延々と続けられていく見通しであり、年金生活世帯の収支差は拡大していく。すなわち、負担能力は低下していく。

本来であれば、そうした年金給付水準の将来の姿が正確に踏まえられたうえで、例えば、年金給付水準の底上げを図るため、現行40年となっている年金保険料拠出期間の延長といった制度改正[6]、および、公的年金を補完する私的年金拡充や高齢者就労の一段の促進などと併せ、医療保険制度における窓口負担割合のあり方も議論されるべきであろう。しかしながら、年金保険料拠出期間の延長は、これまでも政府内外で繰り返し提案されつつ、特に政府内では議論が深まらないまますぐに立ち消えになってしまっている。

なぜそうなるのか。それは、やはり社会保障制度と税制の全体像が描かれないまま、保険料拠出期間延長というパーツのみが取り出されるためである。公的年金のうち1階に相当する基礎年金22.9兆円の給付原資は2分の1を国庫負担すなわち国の一般会計に依存しており、給付が増えれば一般会計の歳出(社会保障関係費)も自動的に増える構造になっている。よって、極めて深刻な国の財政状況下、確実な歳入増すなわち税制改正と一体でなければ、保険料拠出期間延長の議論は前に進まない。年金と税制、年金と医療、全てがつながっている。

ポスト社会保障・税一体改革へ

2012年6月の三党合意を明確な起点とした社会保障・税一体改革は、全体像が描かれたうえで個々の課題が位置付けられた直近の例であろう。一体改革では、2015年10月に消費税率が10%に引き上げられた後、もう一段の改革で2020年度の基礎的財政収支黒字化の実現を目指すというシナリオが当初念頭に置かれていたものと思われるが、2度の消費税率引き上げ先送りによってそうしたシナリオも崩れ、今日に至っている。

後期高齢者の窓口2割負担は、医療保険財政に占める規模の点からも、他にも課題があるという点からも、社会保障制度と税制の全体像の⼀部に過ぎず、それだけで持続可能性が確保される訳ではないし、全体像を⽋いたままでは議論を深めにくい。そうした認識のもと、菅義偉政権には、社会保障制度と税制の全体像を描く作業への着手を期待したい。

〔参考文献〕

西沢和彦(2018)論考「年金問題を覆い隠す政府見通し」東京財団政策研究所2018年6月5日

西沢和彦(2019)「保険料拠出期間延長の論点」生活経済政策2019年12月号(No.275)

[1] 朝日新聞2020年12月5日朝刊。

[2] 社会保障審議会医療保険部会(2020年11月26日)参考資料。2020年7月時点。

[3] 厚生労働省「後期高齢者医療事業状況報告-平成30年度-」内訳の合計は16.8兆円。翌年度への繰越金などがあり、医療費16.4兆円とは一致しない。

[4] 総務省「家計調査」(2017年)では、この収支差がマイナス5.5万円であり、麻生太郎金融相が受け取りを拒否して話題となった金融庁金融審議会の報告書「高齢社会における資産形成・管理」(2019年6月3日)における老後不足資金2,000万円の試算はここから導かれている(5.5万円×360か月≒2,000万円)。

[5] 厚生労働省の2019年財政検証では、将来の年金財政についてケースⅠ~Ⅵまで6通りが試算されている。そのうち、例えばケースⅢ、ケースⅣでは、それぞれ2047年、2053年までマクロ経済スライドの適用が必要であると試算されている。

[6] ただし、厚生年金保険は、制度が定める就労基準などを満たせば69歳12か月まで加入義務がある。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる