社会保障給付費の将来見通しでは年金の対GDP比は低下へ

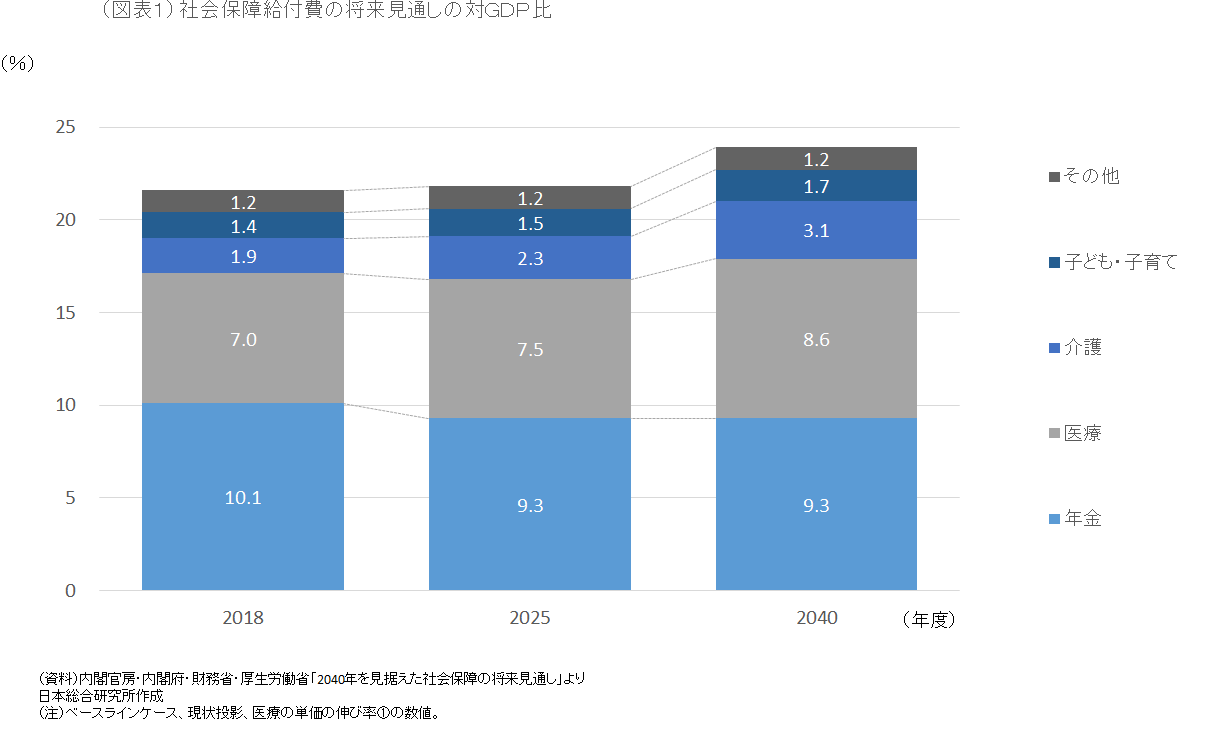

2018年5月21日、内閣官房はじめ4府省による社会保障給付費の将来見通しが公表された(以下、政府見通し)。2018年度、2025年度、2040年度の3時点を対象に、社会保障給付費が、年金、医療、介護、子ども・子育て、その他の内訳別に推計されている。政府見通しは、経済前提に関し、ベースラインケースと成長実現ケースの2通りで推計されており、ベースラインケースをみると、医療と介護の対GDP比は、それぞれ2018年度の7.0%、1.9%から2040年度には8.6%、3.1%へと上昇するものの、年金は2018年度の10.1%から2025年度には9.3%まで低下し、2040年度も9.3%にとどまるとされている(図表1)。

なお、成長実現ケースでも結果はほぼ同じであり、例えば、2040年度の年金、医療の対GDP比がベースラインケースに比べ、それぞれ-0.1%ポイント、-0.3%ポイント低くなるといった程度の差でしかない。

この結果を見る限り、社会保障給付費を抑えるという観点から政策的焦点は医療と介護に絞られ、年金については、もはや問題は片付いていることになる。しかし、政府見通しは、経済前提の置き方によって年金財政が抱える問題が覆い隠されているだけであり、実際には、2019年に予定される財政検証を踏まえ、給付抑制に向けた法改正をしておくことが不可欠である。改革に取り組むべきは医療と介護だけではない。

マクロ経済スライドが効果を発揮する前提に

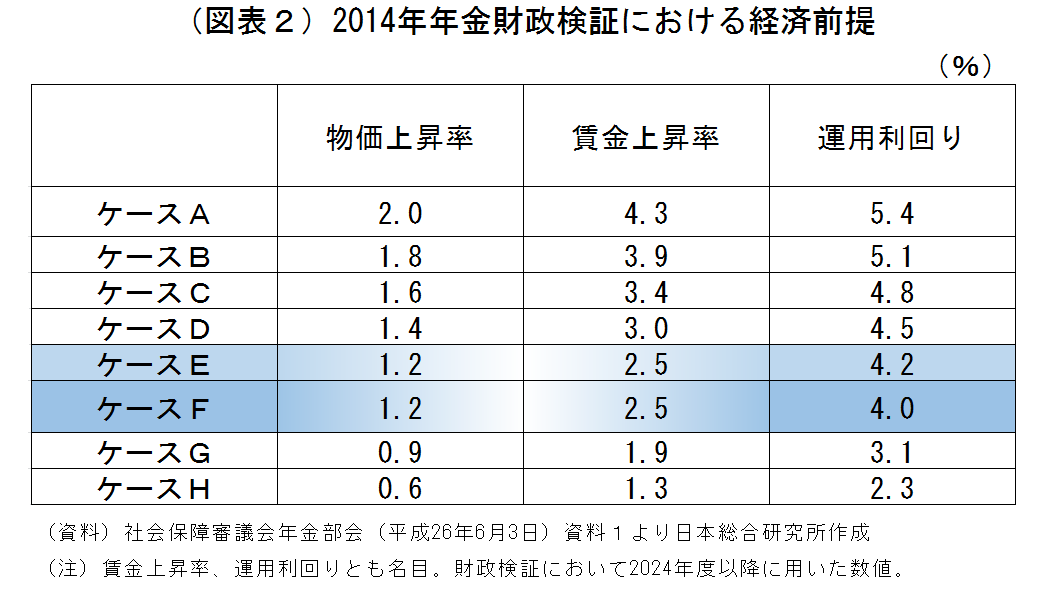

社会保障給付費の政府見通しにおけるベースラインケースと成長実現ケースは、2014年の年金財政検証におけるケースA~Hの8通りのうちケースF、ケースEが用いられている(図表2)。財政検証とは、5年に1度のいわば年金財政の定期健診であり、将来の人口や経済に一定の前提を置き、年金財政の先行きを見通す作業である。ケースA~Hのうち、Aが最も高い成長が見込まれるケース、Hが最も低い成長が見込まれるケースと位置付けられている。

ケースFとEは、上から6番目と5番目であり、しかも6番目のケースFをベースラインとしていることから、一見、堅い・保守的な態度をとっているようであり、4府省もそう主張したいのかもしれない。しかし、実際はそうではない。物価上昇率、賃金上昇率、運用利回りなどそれぞれに問題点を指摘出来るが、とりわけ、マクロ経済スライドが順調に効く賃金上昇率が前提になっている点が深刻である。

マクロ経済スライドは、年金給付水準の抑制を図る目的で、2004年の年金改正で導入された。「100年安心」がキャッチ・フレーズとなった年金改正である。仕組みは、概略以下の通りである(詳細な説明は、西沢(2014)や西沢(2015))。もともと年金は、前年の賃金上昇率に応じ、翌年の年金額を改定する仕組みをとってきた。これを賃金スライドという。2004年の年金改正では、この賃金スライドをいったん棚上げし、前年の賃金上昇率から1%~2%程度(スライド調整率)を差し引いた値での年金額改定にとどめることとした。スライド調整率は、年金財政の支え手である労働力人口のその時々の減少率を踏まえ決定される。これがマクロ経済スライドである。

もっとも、前年の名目年金額は維持するとの縛りが設けられた(名目下限措置という)。例えば、前年の賃金上昇率が0%、スライド調整率が1%である場合、翌年の年金額を1%減額するのではなく、据え置くこととした。名目下限措置は、仮に賃金の伸び幅が小さいときでも年金額を据え置くことで高齢者の反発を和らげる例外措置のはずだったが、政府が2%程度の賃金上昇率を見込んでいたのに反し賃金が伸び悩んできたため、恒常化し今日に至っている。マクロ経済スライドが実際に稼働したのは2015年の一回に過ぎない。

その結果、年金給付水準は、2004年改正時の想定に反し、大幅な過剰給付になっている。2004年改正時、年金給付水準を表す代表的指標である所得代替率は足もとの59.3%から、マクロ経済スライドによって2014年には54%まで低下していると見込まれていたが、蓋を開けてみれば、この間、マクロ経済スライドは全く機能せず62.7%とむしろ上昇してしまっている。62.7%と54%の差は、いわば過剰給付である。過剰給付は、赤字国債、および、積立金の想定以上の取り崩し(赤字国債と同じ)によって賄われており、将来世代に負担をつけまわしていることになる。

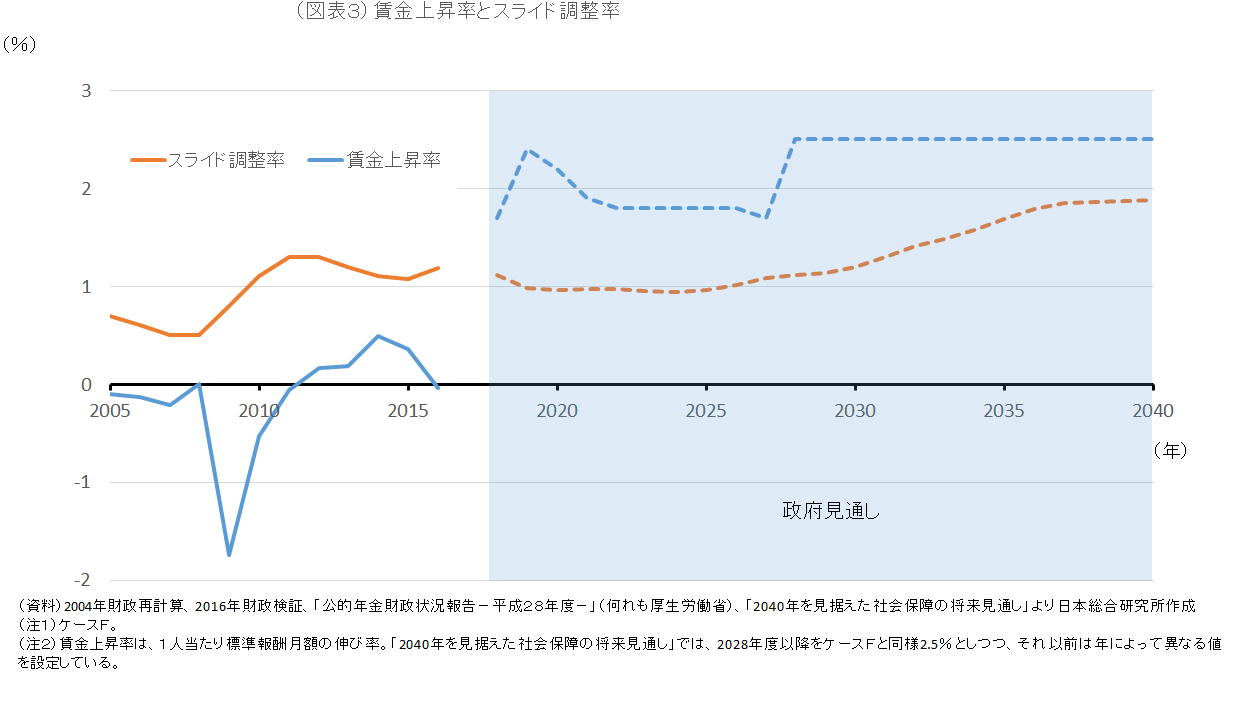

こうしたこれまでの実績から一転、政府見通しでは、マクロ経済スライドが順調に効く想定となっている。ベースラインケース(ケースFに相当)を例にとれば、賃金上昇率は、2018年~2027年の間1.7~2.5%のレンジで推移し、2028年以降は2.5%とされている(図表3)。この間、スライド調整率は常に賃金上昇率を下回ると見込まれており、賃金上昇率からスライド調整率を順調に差し引いていくことができるようになっている。なお、成長実現ケースの賃金上昇率は、2028年以降についてはベースラインと同じ2.5%、2018年~2027年の間は2.5~3.5%のレンジで推移するとされている。

しかし、2004年から現在まで、わずか1回しか稼働していないマクロ経済スライドが、2018年から2040年まで毎年コンスタントに年金給付水準を抑えていくと想定する政府見通しは、あまりに楽観的な前提といえる。政府見通しにおいて年金の対GDP比が将来に向けて低下するのも(前掲図表1)、マクロ経済スライドが効果を発揮するような経済前提を置いているからに過ぎない。

そのほか、運用利回りに関しても、ケースE、Fがそれぞれ4.2%、4.0%と非現実的なほど高い水準になっており、年金財政の先行きを明るく脚色するのに一役買っている。そうしたケースEとFの運用利回りの背景には、バブル期以降低下してきた利潤率(資本ストックとそこから生み出される利潤の比)が再びバブル期並みの水準へ回復していく想定を置いていることがある。ちなみに、ケースGとHはそうした手法をとらず、実際のイールドカーブをもとに運用利回りを求めている。ケースFとケースGとで運用利回りに0.9%の差があるのはそのためである。政府見通しも、ベースラインケースとして、ケースGやHを採用した方がより現実的であっただろう。

議論のための真の素材が不可欠

今回の政府見通しは、「社会保障給付や負担の姿を幅広く共有するための議論の素材を提供」するために作成されたとされる。その姿勢は高く評価される。しかし、これまで見てきたように、少なくとも年金に関し、その中身は議論の素材とはならない。むしろ、年金については既に問題が片付いてしまっているかのような誤ったメッセージを読み手に与える懸念すらある。

今後の政策スケジュールを展望すると、注目されるのが2019年に予定される次回年金財政検証である。前回2014年の財政検証は6月に結果が公表され、それを受け2016年12月に年金法が改正された。もっとも、マクロ経済スライドにおける名目下限措置は残されたままとなり、微修正にとどまっている。政治が国民受けの悪い年金改正に及び腰であることに加え、2014年の財政検証が、年金財政が抱える問題を十分に抉り出せなかったことも要因として挙げられる。

仮に、次回財政検証においても、問題が覆い隠されてしまえば、マクロ経済スライドの名目下限措置廃止をはじめ、本来なされるべき負担と給付の見直しは期待しにくい。それは、過剰給付を賄うための赤字国債発行、積立金の前倒しでの取り崩しを通じ、将来世代へ負担をつけ回し続けることにつながる。議論のためには真の素材の提供が不可欠である。

(参考文献)

[1]西沢和彦(2014)「年金財政検証における経済前提の見方」 日本総研Research Focus No.2014-006 https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/7411.pdf

[2]西沢和彦(2015)「マクロ経済スライドの名目下限措置廃止を」 日本総研Research Focus No.2015-051 https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/8677.pdf

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ