| ・田村厚生労働大臣の年金提案は新政権への楔か ・終了時期の統一が目指される背景 ・基礎年金拠出金の拠出ルール変更を通じ実現 ・今後の議論における留意点 |

田村厚生労働大臣の年金提案は新政権への楔か

菅義偉首相の退陣表明のあった9月9日の翌10日、田村憲久厚生労働大臣の定例記者会見の冒頭において、年金制度に関し注目すべき提案がなされている。それは、基礎年金と厚生年金のマクロ経済スライド終了時期の統一である。9月29日の自民党総裁選後に発足する新政権での議論にここで楔(くさび)を打っておくべきとの判断であろうか。

「かねてから私が問題意識を持っておりました、年金制度の中において基礎年金の水準が目減りしていくという問題があります。…(中略)…そこで、基礎年金のマクロ経済スライドの調整期間を短くする、つまり厚生年金の2階部分と一緒にするという財政調整、これを必要だと以前から私申し上げてきたわけであります」。

以下では、田村提案の意味と留意すべき点を整理した。

終了時期の統一が目指される背景

基礎年金と厚生年金のマクロ経済スライド終了時期の統一とは何だろうか。順序立てて理解する必要がある。年金制度は、厚生年金保険制度、共済組合、国民年金制度の大きく3つに分立している。以下、共済組合について特段の言及はしないが、厚生年金とほぼ同様の構造である。

厚生年金制度加入者には基礎年金と厚生年金が給付され、国民年金制度加入者には基礎年金のみが給付される。基礎年金が1階、厚生年金が2階と呼ばれる[1]。基礎年金の給付額は40年加入の満額で月6.5万円、厚生年金の給付額は平均的な給与所得者で月9万円である。

マクロ経済スライドとは、100年安心が謳われた2004年の年金改正において導入された給付水準抑制のための仕組みである。年金額は、前年の賃金上昇率に合わせ毎年度改定されるのが原則であり、これを賃金スライドという。例えば、前年の賃金上昇率が2%であれば、今年度の年金額は2%引き上げられる[2]。2004年改正では、年金財政の長期的な安定を目指し、この原則をいったん棚上げし、毎年度の年金額の改定幅を賃金上昇率から1%程度(スライド調整率という)差し引いた値に抑えることにより、給付水準引き下げを図ることとした[3]。それがマクロ経済スライドである。

給付水準は、所得代替率(=年金額/賃金額)で測られる。例えば、現在、年金額15万円、賃金額30万円、よって所得代替率は50%(=15万/30万)であるとする。今後20年間、賃金上昇率2%、年金額の改定幅はそこからスライド調整率を差し引いた1%とすると、20年後の所得代替率は41.1%=(15万×1.0120)/(30万×1.0220)となる。これがマクロ経済スライドの基本的な仕組みである(但し、賃金上昇率が1%未満である場合、マイナス改定までは踏み込まず年金額を据え置くこととされた。名目下限措置という)。年金財政の長期的な安定が見通せるようになれば、マクロ経済スライドを終了させ、原則通り賃金スライドに戻すことができる。所得代替率はそこで下げ止まる。年金財政の長期的な安定が見通せなければ、マクロ経済スライドを続けなければならない。その間、所得代替率は下がり続ける。

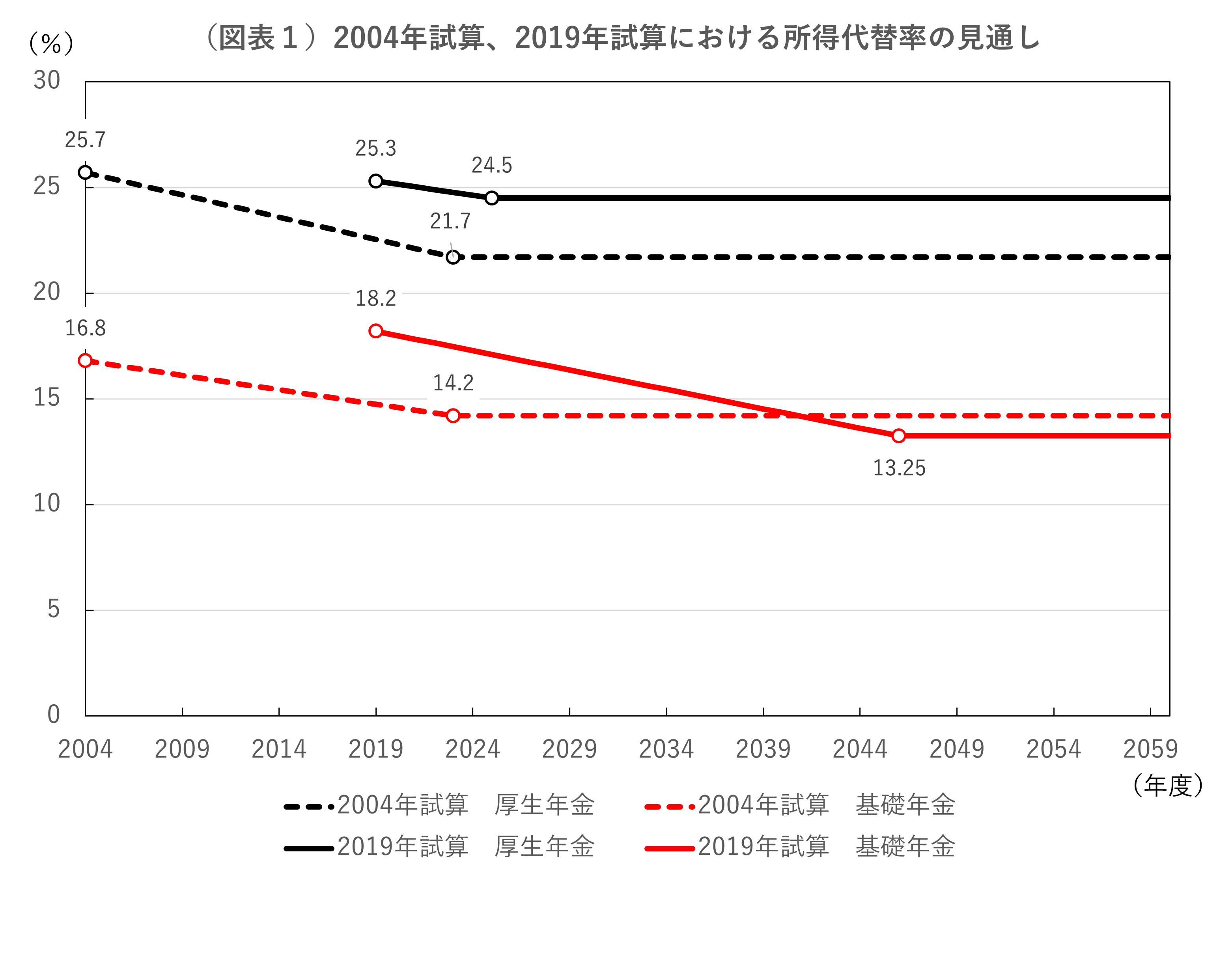

2004年改正時、基礎年金も厚生年金もマクロ経済スライドの終了時期は同じ2023年度と目論まれていた。よって、1・2階とも給付水準は低下しつつ、バランスは維持されると考えられていた(図表1の点線)。

ところが、2009年に厚労省が改めて計算し直したところ、各制度の財政構造の相違などから、厚生年金と基礎年金とで終了時期に大きなズレが生じる結果となった[4]。その後、2014年と2019年の2回にわたる再計算でも同様の結果が示された。2019年の計算によれば、マクロ経済スライドの終了時期は、厚生年金は2025年度であるのに対し、基礎年金はそれより22年も長い2047年度となっている(図表1の実線)。

こうした事態は、2009年の計算で明らかになった頃から憂慮されてきた。基礎年金はその名の通り、老後生活の礎として期待されており、基礎年金しか受給していない年金生活者も少なくない。よって、マクロ経済スライドの終了時期を前倒しする必要がある。それが田村提案である。

基礎年金拠出金の拠出ルール変更を通じ実現

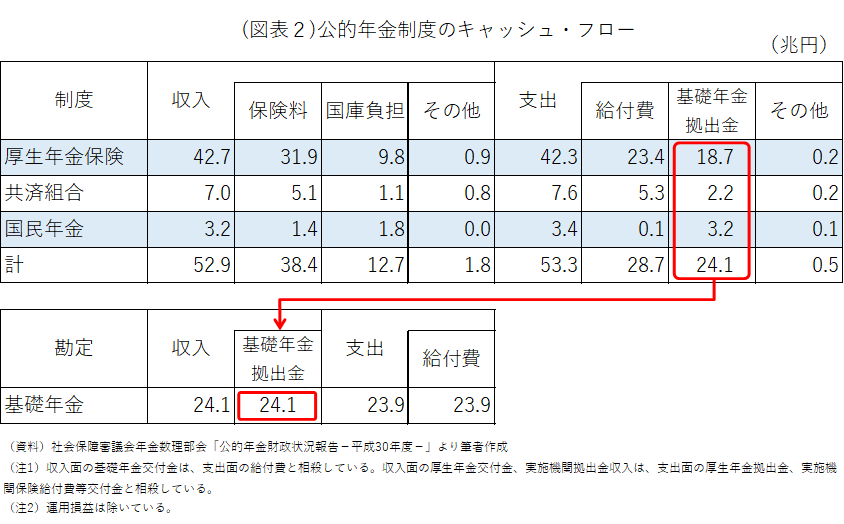

では、どのようにして終了時期を統一するのか。それは、基礎年金拠出金の拠出ルール変更を通じ実現するとされている。基礎年金拠出金とは、一般には聞き慣れないが、厚生、共済、国民各制度が拠出する基礎年金の財源である。

各制度は、次のように基礎年金拠出金を拠出している。31.9兆円の厚生年金保険料は、国の年金特別会計・厚生年金勘定に入金される(図表2)。

同勘定には、国の一般会計から9.8兆円の国庫負担(もっぱら基礎年金拠出金の2分の1相当分[5])も投じられる。支出は、厚生年金の給付費23.4兆円と基礎年金拠出金18.7兆円である。基礎年金拠出金は年金特別会計・基礎年金勘定に入金される。

1.4兆円の国民年金保険料は、年金特別会計・国民年金勘定に入金される。同勘定には1.8兆円の国庫負担が投じられる。支出は、ほぼ基礎年金拠出金3.2兆円のみである(旧国民年金制度の給付が若干残っている)。基礎年金拠出金は、やはり基礎年金勘定に入金される。基礎年金勘定からは、こうして集まった基礎年金拠出金を財源に、基礎年金23.9兆円が給付される。

基礎年金拠出金は、各制度の加入者数(60歳以上を除く)に共通の単価をかけて計算される。例えば、厚生年金保険の加入者本人は3,502万人、その一定収入以下[6]の配偶者は759万人(第3号被保険者)であり、計4,261万人に全制度共通の単価42万9,660円をかけて、基礎年金拠出金は18.3兆円となる(図表2の18.7兆円に相当)[7]。厚労省試算の裏側では、この加入者数×共通の単価という現行の拠出ルールが変更されているものの、どのように変えられているのかは不明である。

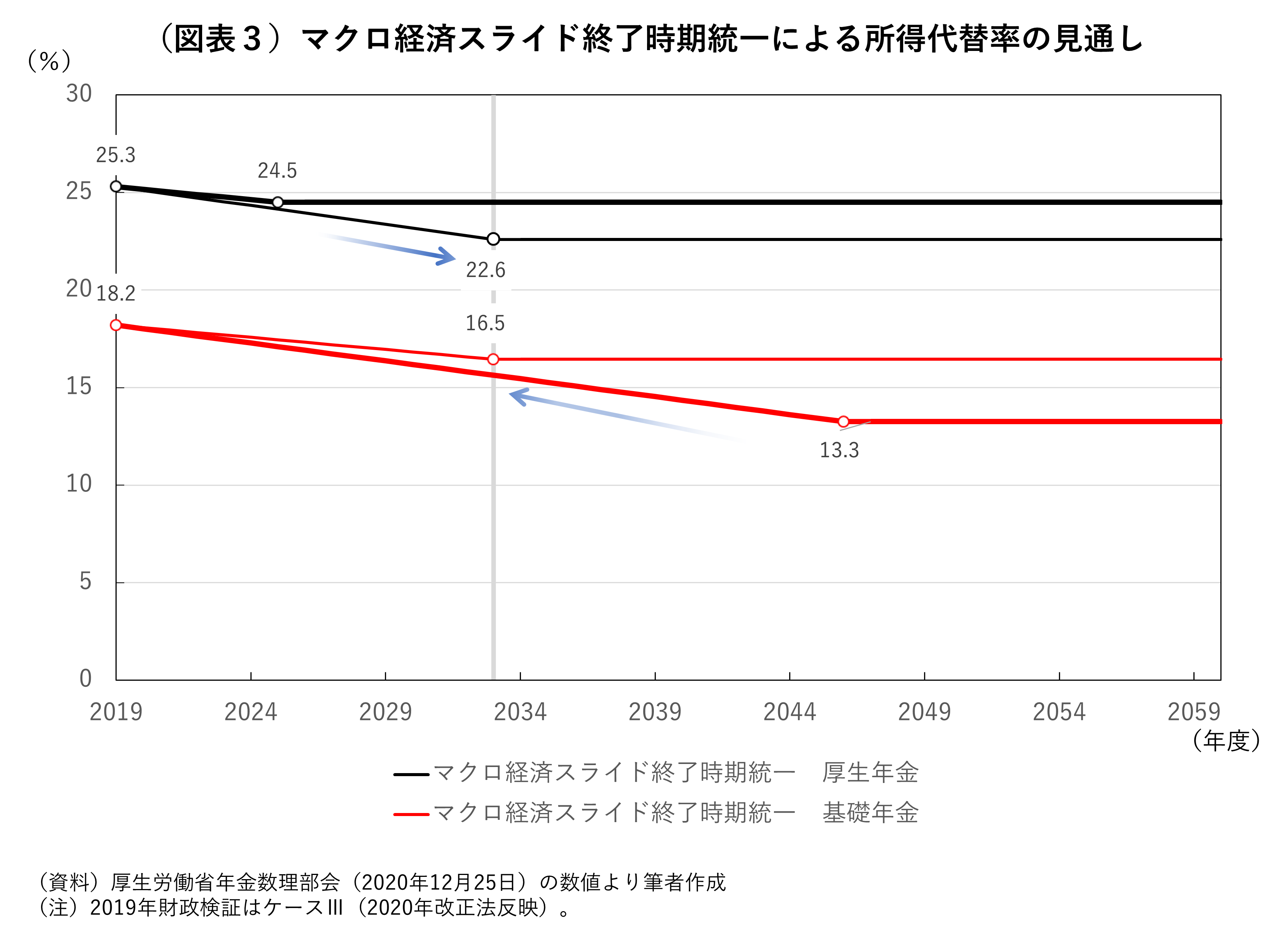

拠出ルール変更の効果を測る試算は、2020年12月、厚生労働省から公表されている[8]。試算によれば、拠出ルール変更を通じ、基礎年金の給付水準は、2047年度13.3%まで大幅な低下が見込まれていたものが、2033年度16.5%までの低下にとどまる[9](図表3)。他方、厚生年金の給付水準は、もともとは2025年度に24.5%で下げ止まるはずであったものが、2033年度22.6%まで低下する。最終的に落着する厚生年金と基礎年金の所得代替率合計は、37.8%(24.5%+13.3%)から39.1%(22.6%+16.5%)へ改善する。

今後の議論における留意点

試算結果だけをみれば、誰も反対しない案である。もっとも、留意すべき点が5つある。1つは、給付水準が下がることを心配する前に、下がらないことこそを心配すべきだということである。マクロ経済スライドが、名目下限措置という仕組み上の欠陥が邪魔をし、今日までそうであったように今後も機能せず、給付水準が下がらなければ、約200兆円[10]ある積立金はいずれ枯渇する。枯渇時点では一挙に大幅な年金額カットを余儀なくされる(西沢(2018))。

厚労省の2019年試算では、将来の賃金上昇率の高低に応じた6パターンの年金財政の将来像が計算されている(図表1と後掲の4で引用しているのは上から3番目のパターンである)。最も低い6番目のパターンでは[11]、積立金は2052年度に枯渇、基礎年金の給付水準は13.7%から2053年度には9.8%へストンと落ち込むとされている。賃金上昇率が最も低いパターンとはいっても、0.9%が想定されており、現実に照らせば決して悪くはない。良いぐらいである。マクロ経済スライドが機能するよう名目下限措置を廃止する――それこそが最優先である。

2つめは、基礎年金の給付水準底上げを図るとしても、他の方法との比較考量が欠かせないということである。例えば、現行65歳である支給開始年齢の引き上げは、生涯受給期間こそ短くなるものの、月々の給付水準の底上げにつながり、次期年金改正で避けてはならない重要な選択肢の1つである。実際、厚生労働省事務次官であった吉原健二氏は、今から支給開始年齢引き上げの議論に着手し、2030年頃から20年程度かけて段階的に70歳まで引き上げるべきと提言している(吉原(2020))。国民の理解と準備が必要であり、それだけの時間がかかるのである。

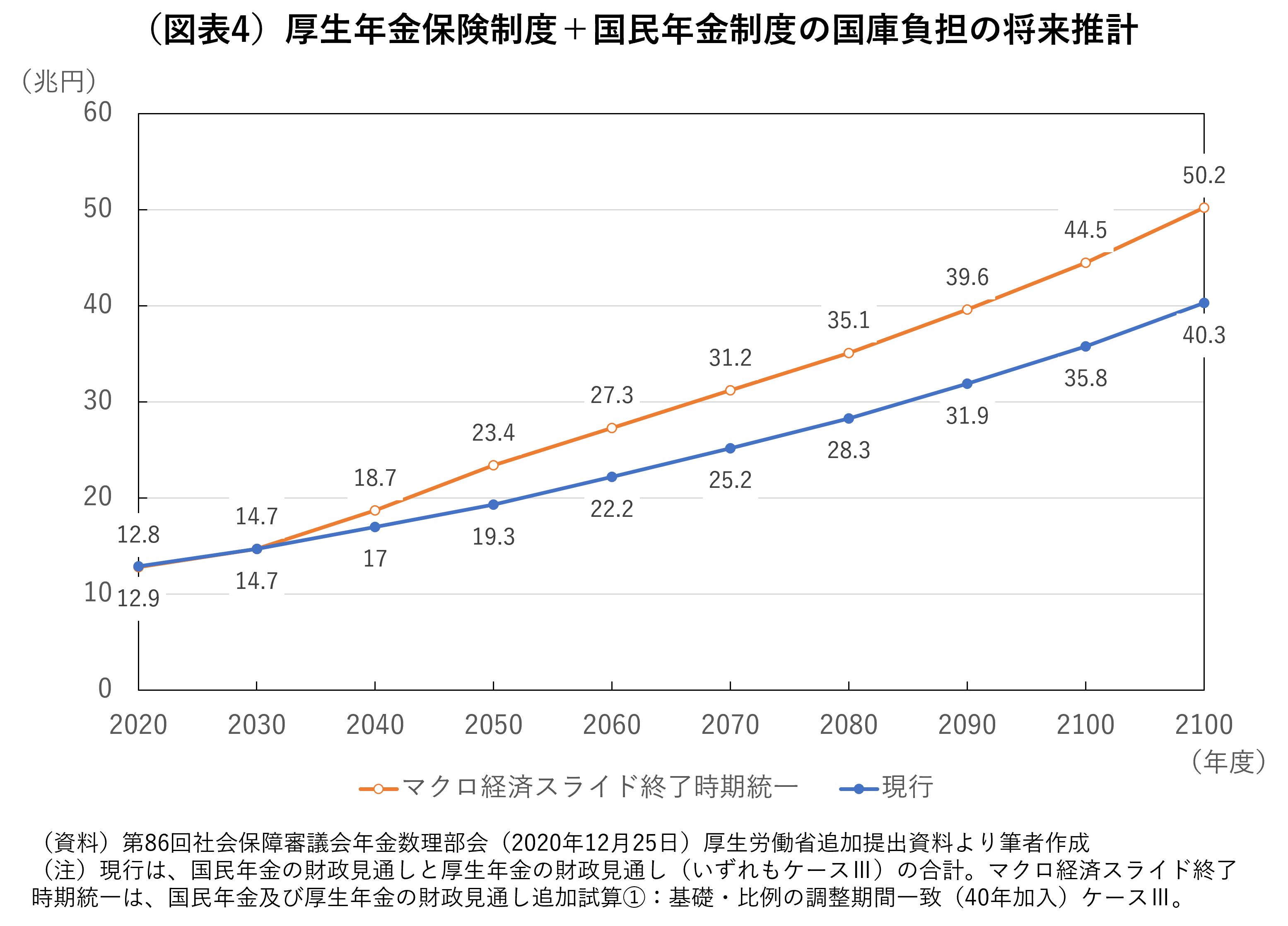

3つめは、国庫負担増に伴う国の財政悪化の懸念である。タダで給付水準が上がる訳ではない。給付水準が上がる背景には、追加的な財源の投入、すなわち基礎年金に対する国庫負担増の寄与がある(図表4)。例えば、2040年度、マクロ経済スライド終了時期統一によって、現行比追加的に1.7兆円の国庫負担が必要になると試算されている。少し先のことだと目をつむるのではなく、少し先、すなわち子・孫の世代にのしかかるからこそ、国庫負担が増える分については確実な財源確保がなされなければならない。

4つめは、基礎年金拠出金の拠出ルール変更の妥当性である。厚労省試算では、現行の加入者数×共通の単価というルールから、どのように変更されるのか肝心の点が明らかではない。それは果たして合理的な変更なのであろうか。あるいは、基礎年金の給付水準底上げのために合理性を犠牲にした変更なのであろうか。新たなルールが明らかにされたうえで、当時者である国民の合意形成に向けた丹念なプロセスを経ることが不可欠である。

5つめは、明確な目標設定に欠けることである。マクロ経済スライド終了時期統一によって、前掲のように給付水準が37.8%から39.1%に底上げされたとしても、その幅は1.3%ポイントである。果たして、今後上昇が懸念される高齢者の貧困率は、それによりどれほど抑制されるのであろうか。しかも、1.3%ポイント底上げの成否は今後の経済状況次第である。議論の手順としては、まず、明確に目標を設定し、次いで、その目標達成に向け必要な諸施策を揃える方が合理的と考えられる。その施策のなかには名目下限措置の廃止や支給開始年齢引き上げなどがもちろん含まれなければならない。全体像の分かりやすい議論を心掛ける必要があろう。

[1] 厚生年金の給付は、正確には厚生年金(報酬比例部分)である。

[2] 正確には、賃金スライドが適用されるのは新規裁定年金である。新規裁定とは、新たに貰い始める時点の年金を言う。賃金上昇率についても、正確には「前年の賃金上昇率」ではなく、T-2年、T-3年、T-4年の3年間の実質賃金上昇率(それぞれの年の名目賃金上昇率から消費者物価上昇率を引いて実質化)の平均値にT-1年の物価上昇率を足した値が用いられる。貰いはじめている年金は既裁定年金といい、賃金スライドではなく、物価スライドが適用され、T年度の既裁定年金額は、T-1年の消費者物価上昇率で改定される。既裁定年金にもマクロ経済ライドが適用される。

[3] スライド調整率1%は仮定の値。実際には、スライド調整率は、|加入者の減少率|の足もとの実績値に基づいて決まるため(||は絶対値)、年度によって異なる。

[4] 試算作業は5年に1度行われ、2004年までは財政再計算といい、2009年以降は財政検証という。

[5] 一般会計からの国庫負担9.8兆円>基礎年金拠出金18.7兆円×0.5(=9.35兆円)となっているのは、旧法厚生年金にも国庫負担が投じられている名残である。他の制度も同様である。

[6] 「一定以下の収入」という基準が、配偶者の勤務先の従業員規模によって2通りあるためややこしいが、従業員規模500人超であれば一定収入は106万円、同様に500人以下であれば130万円となっている。

[7] なお、ここでの基礎年金拠出金の金額が図表2と異なる理由は、ここでの金額は平成30年度の確定値であるのに対し、図表2の数値は、平成30年度の概算額とその前々年度に係る精算額の合計であるため。

[8] 第86回社会保障審議会年金数理部会(2020年12月25日)厚生労働省追加提出資料。

[9] 厚生労働省の資料では、基礎年金の所得代替率は2人分の数値で示されている。例えば、終了時期統一の場合の所得代替率は32.9%となっている。これは、わが国の所得代替率の定義がモデル夫婦世帯(あるいは標準世帯)すなわち分子の年金額は夫婦2人分としていることを反映しているためと考えられる。もっとも、モデル夫婦世帯が一般的とは言えない現在、実態に即さない。本稿では厚生労働省の数値を2で割り(小数点2桁を四捨五入)、1人分に換算し表記している。

[10] 2018年末。社会保障審議会年金数理部会「公的年金財政状況報告-平成30年度-」。

[11] 2019年財政検証。人口推計の前提は出生率中位・死亡率中位。経済前提はケースⅥ。

参考文献

西沢和彦(2018)「年金問題を覆い隠す政府見通し」(2018年6月5日)東京財団政策研究所

西沢和彦(2019)「年金財政検証のチェックポイント」(2019年6月10日)東京財団政策研究所

吉原健二、畑満(2016)『日本公的年金制度史-戦後七〇年・皆年金半世紀-』中央法規出版

吉原健二(2020)「70歳まで働き70歳から年金という社会の実現を目指そう-今回の年金改革法案について思う-」週刊社会保障№3069 4.27

※本稿は、西沢和彦「マクロ経済スライド終了時期統一および基礎年金45年加入案の評価と課題」2021年4月6日 日本総研View Point No.2021-001から一部を抜粋、加筆修正したものである。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ