C-2021-001-5-W

株式会社NTTデータ 総務部

サステナビリティ担当

シニア・スペシャリスト 金田 晃一

| 1.SDGsループ 論点1:「ESGに配慮した事業プロセス」と「ESGを考慮した事業」 論点2:「広義のCSR」と「狭義のCSR」 論点3:「活動としてのCSV」と「価値としてのCSV」 2.デジタル・フィランソロピー |

SDGs(持続可能な開発目標)の達成年である2030年まで残り10年を切った。持続可能な社会の実現に向けて、企業セクターは、「社会課題解決型の製品・サービス」、「社会への負荷の少ない事業プロセス」、「寄付・ボランティアなどの社会貢献」のそれぞれのアプローチから、これまでよりも一段高いレベルで、社会に対して責任ある活動、すなわち、CSR活動に取り組むことが求められている。他方、このCSR活動は、個々の企業単位においても、自社の持続可能性や他社との競争優位性の観点から自発的に取り組むべき活動でもある。

「CSR白書2019」では、SDGs、ESG、CSR、CSV(共有価値の創造)、サステナビリティの5つの関連コンセプトを繋がりで理解するSDGsループを紹介した。この5つのコンセプトの包括的な理解が、持続可能な社会の実現に向けた関係者間の合意形成や意思決定を促し、CSR活動のレベルアップに繋がることを期待して、本稿では、特に、ESG、CSR、CSVのそれぞれについて、その意味や役割を巡る代表的な論点を取り上げることで、SDGsループの輪郭をより明確にしたい。また、先行する「製品・サービス」「事業プロセス」に追いつく形で、「社会貢献活動」についても、経営への統合が本格化し始めている。本稿では、SDGsとDX(デジタル・トランスフォーメーション)の共振から発展しつつある社会貢献活動の新様式「デジタル・フィランソロピー」についても、用語を定義した上で、その特徴を明らかにしていきたい。

1.SDGsループ

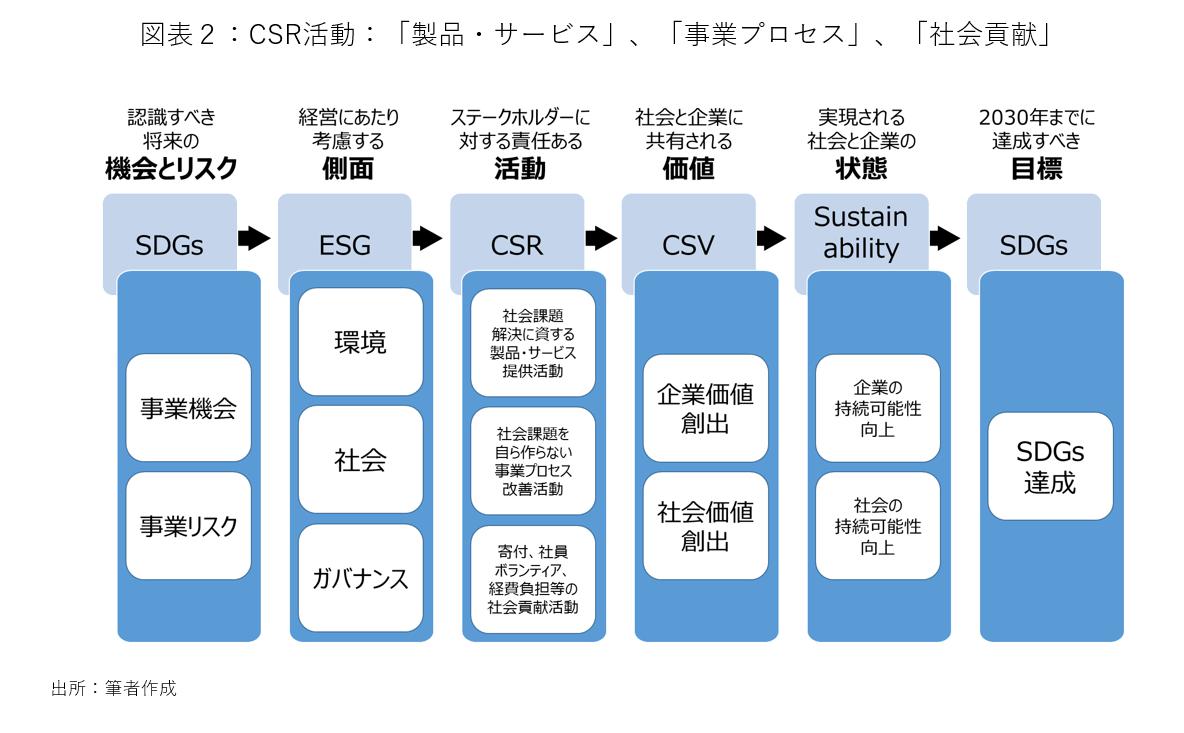

SDGsループは、SDGsから始まりSDGsに戻り、また次のループへと展開する、企業による持続可能な社会、持続可能な自社の実現に向けた営みを表現している。関連コンセプトの意味や役割を整理することで、企業が一体感をもってESG経営やCSR活動に取り組めるよう考案したツールである(図表1)。

5つのコンセプトは、以下のように、企業を主語としたストーリーで表現できる。

「企業はSDGsを参照して、自社にとっての機会とリスクを把握し、ESG(環境、社会、ガバナンス)側面を考慮した経営、具体的には、ステークホルダーに対して責任あるCSR活動に取り組むことにより、CSV、すわなち、社会価値と企業価値を創出して、社会のサステナビリティと企業のサステナビリティを高め、SDGsの達成に貢献する」

●主要な論点

論点1:「ESGに配慮した事業プロセス」と「ESGを考慮した事業」

元来、ESGは金融用語であり、金融機関が企業価値を評価する際の3つの側面(環境、社会、ガバナンス)を意味している。特に、金融機関は、投資先や融資先の企業が、事業プロセスにおけるESG分野のネガティブ・インパクトを最小化するように「配慮」しているかというリスク側面以上に、将来のESGビジネス、ESG市場の動向を「考慮」した事業[1]で収益を上げられるかという機会側面に関心が高い。したがって、企業が、金融機関の意向を反映してESG経営を推進する際には、「儲けの要素」を多分に含んだ戦略を組み込んでおく必要がある。実際、グローバルなESG調査機関によるアンケートは、企業がESG経営を通じて、どのような企業価値を短期、中期、長期にわたってどの程度創出するかについて、ストーリー、シナリオ、エビデンスで確認できるよう構造化されている。しかし、ESGを「事業プロセスの配慮側面」のみで認識している日本企業は少なくない。

論点2:「広義のCSR」と「狭義のCSR」

CSR活動は、本業である「社会課題解決に資する製品・サービス提供活動」、外部不経済の内部化と表現される「社会課題を自ら作らない事業プロセス改善活動」、実は企業価値の向上にも繋がる「寄付、社員ボランティア、経費負担等の社会貢献活動」の3タイプで構成されている(図表2)。

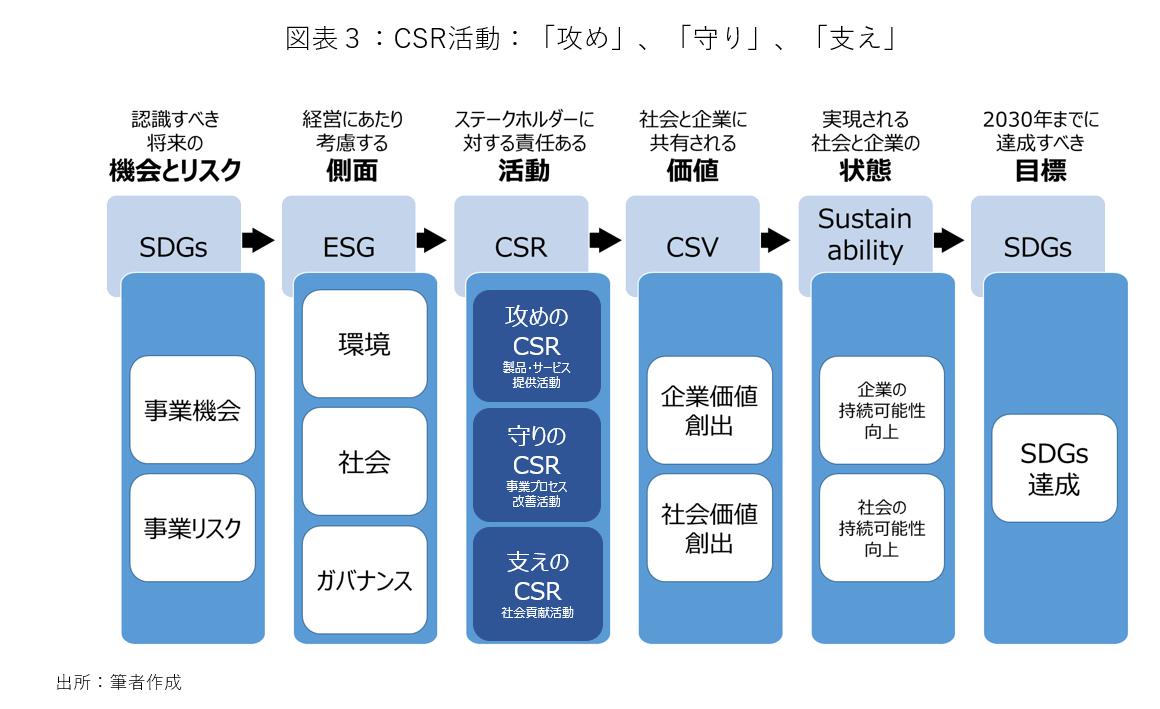

2010年までは、「社会課題解決に資する製品・サービス提供活動」は「攻めのCSR」、「社会課題を自ら作らない事業プロセス改善活動」は「守りのCSR」と呼ばれていた[2]。また、「寄付、社員ボランティア、経費負担等の社会貢献活動」は社会的に弱い立場の方々や文化・芸術などを支援する活動が主流であったため「支えのCSR」と呼ばれることもあり、3タイプのCSR活動はその特徴から「攻め」「守り」「支え」と表現された[3](図表3)。

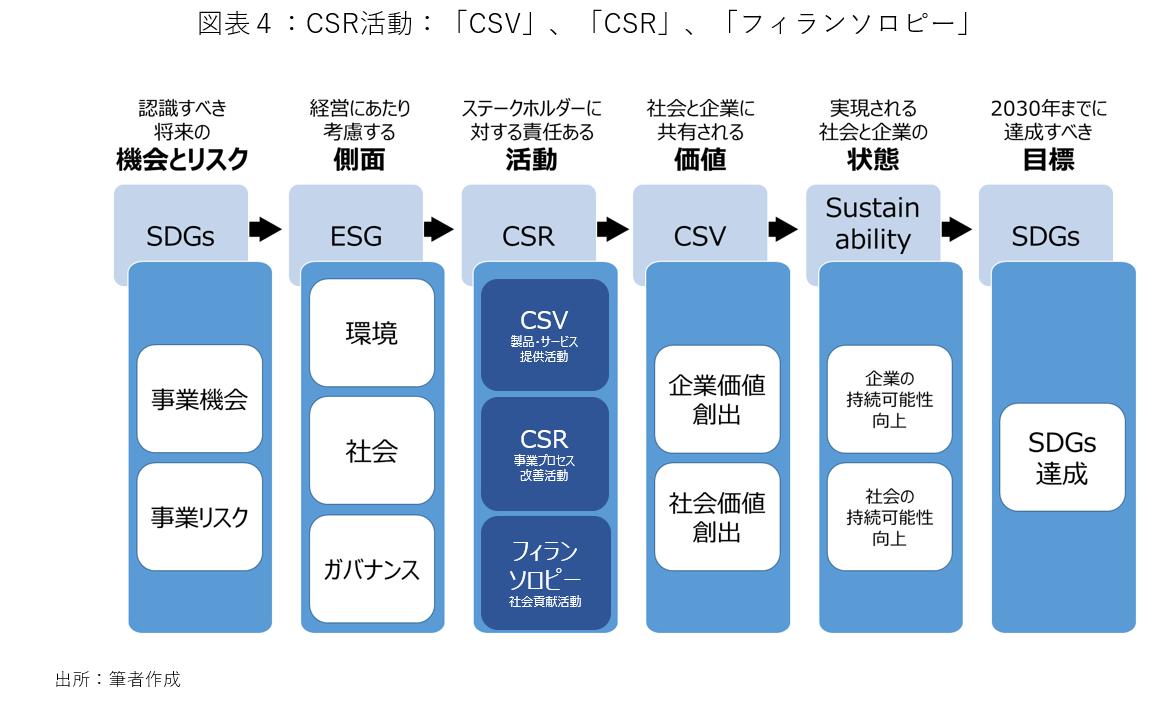

しかし、ハーバード大学経営大学院のマイケル・E・ポーター教授が2011年にいわゆる“CSV論文”[4]を発表し、「社会課題解決に資する製品・サービス提供活動」を「CSV」という表現で“シンボル化”したことを境に、「攻めのCSR」領域は「CSV」、「守りのCSR」領域(「社会課題を自ら作らない事業プロセス改善活動」)は「CSR」、「支えのCSR」領域(「寄付、社員ボランティア、経費負担等の社会貢献活動」)はそのまま「社会貢献活動」、あるいは、各社のこだわりで、「フィランソロピー活動」、「企業市民活動」、「コミュニティ・リレーション活動」、「社会支援活動」などの呼称が使われた。その結果、CSRは、3つの活動の集合体を表す元来の「広義のCSR」と、人権尊重、環境保全、コーポレート・ガバナンス、倫理・コンプライアンス、リスク管理などが含まれる「守りのCSR」のみを表す「狭義のCSR」という2つの意味を持つようになった(図表4)。当時、一部の日本の経営者には、この“シンボル”は耳当たりよく伝わり、「狭義のCSR」が軽視され、「社会貢献活動」予算が削られるという現象まで起きた。

論点3:「活動としてのCSV」と「価値としてのCSV」

このテーマを提起するにあたっては、2つの個人的なエピソードに言及したい。「活動としてのCSV」を語る際に触れたいエピソードは、マイケル・E・ポーター教授との直接対話である。2013年5月、ボストンで開催された「グローバル・シェアード・バリュー・リーダーシップ・サミット」に参加した際、ポーター教授に、CSVに関わる活動と価値の関係について直接質問する機会を得た。教授からの返答を以下のように理解している。

- CSVを打ち出したからとからといって、CSR活動や社会貢献活動自体の重要性が失われるものではない。

- しかし、これまで企業は、企業として最も得意なはずの「ビジネスを通じて社会課題を解決し収益を上げる活動」に対する関心が低すぎた。

- そこで、社会価値と企業価値の創出に最も大きなインパクトを与える製品・サービス提供活動をCSVとして打ち出し、企業の関心を高めたいと考えた。

この経験を通じて、寄付やボランティア活動を進めるだけではなく、製品と市場を見直すという社会課題への向き合い方、そして、まだそれほど多くの企業が取り組んでいないアプローチ[5]という競争戦略の観点から、「活動としてのCSV」の重要性に大きな気づきを得た。

もう1つの「価値としてのCSV」を語る際に触れたいエピソードは、2011年から2013年までの期間、IIRC(国際統合報告評議会)の国際統合報告フレームワーク作りにパイロットプログラムメンバーとして関わり、また、本フレームワークの日本語訳(2014年3月発行)作りに関わった経験である。議論の末、本フレームワークの「基礎概念」の項目には、「組織に対する価値創造と他者に対する価値創造(=ステークホルダーおよび社会全体に対する価値)」として企業価値と社会価値の概念が明記された[6]。IIRCの価値創造プロセスには「価値としてのCSV」が埋め込まれている。

2.デジタル・フィランソロピー

日本企業の社会貢献活動の推進に中心的役割を果たしている経団連1%クラブは、最新の企業会員向けアンケートの中で、社会貢献活動を以下のように定義している[7]。

「収益を目的とする事業活動に短期的には直接、繋がるものではないが、企業が実施している社会的課題の解決に資する活動」

この定義は、企業に対して「正の社会インパクト創出」を要請するSDGs時代において、企業の社会貢献活動のあるべき姿を的確に表現している。注目すべきは、社会貢献活動と収益活動との関係について、「短期的には直接、繋がるものではないが」と前置きしている点である。逆説的にいえば、SDGs時代の社会貢献活動は、社会課題の解決(=社会価値の創出)に資すれば、収益活動に「長期的に繋がること」(=企業価値の創出)を許容されている、と読み取れる。

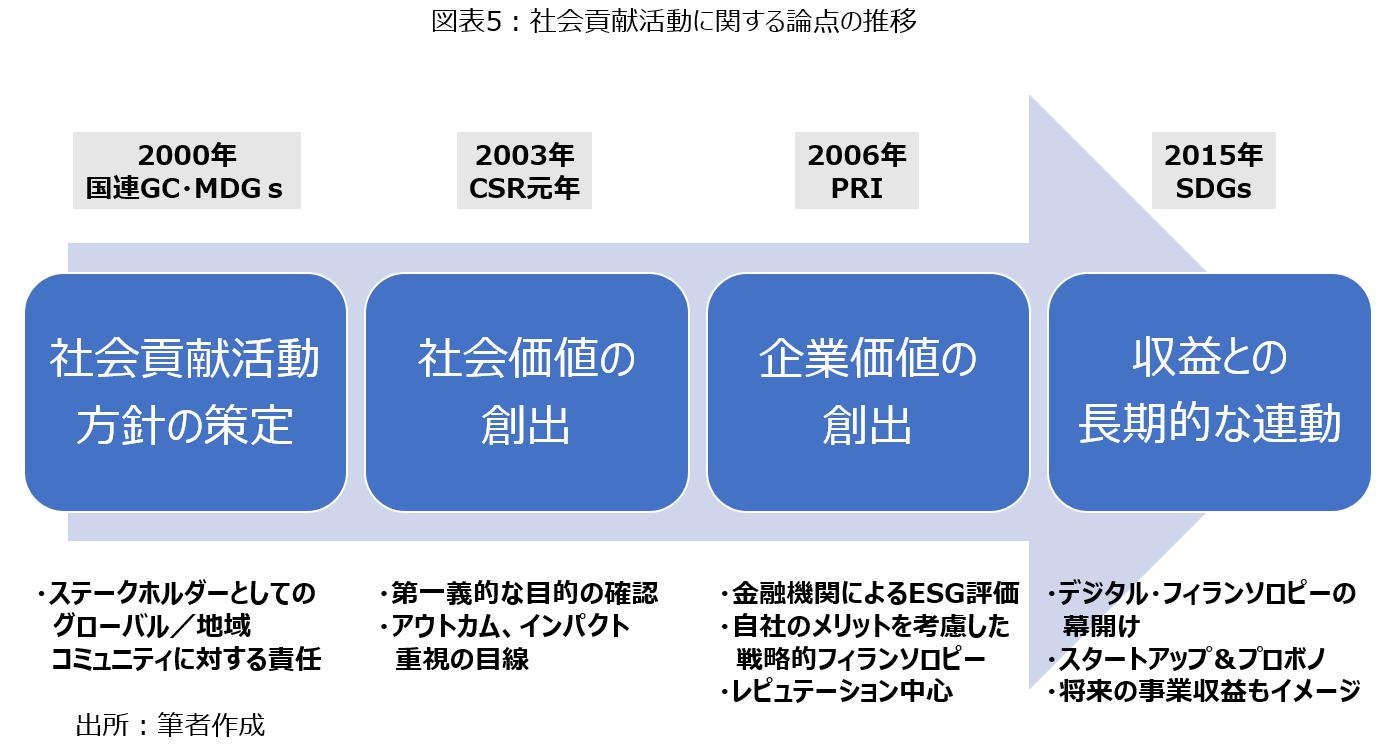

企業の社会貢献活動が現在の定義に至るまでには、企業の内外でさまざまな議論があった。以下、国連グローバル・コンパクトが発足した2000年当時からの社会貢献活動に関する主要な論点を確認することで、現定義の一形態として位置づけられる「デジタル・フィランソロピー」が生まれる背景について振り返り、その意味を定義し、特徴を探っていきたい(図表5)。

●主要な論点

論点1:社会貢献活動方針の策定

最初の論点は「社会貢献活動に方針はあるか」である。2000年以前の日本の社会貢献活動は、どちらかと言えば、”受け身“であり、”硬直的“であり、“気まぐれ”なものが多かった。たとえば、寄付などは、外部からの依頼があって初めて実施するかどうかについて考え、支援するにしても支援先は有名な団体を選びがちで、利益が減れば、わかりやすく活動も低調になる傾向があった。確かに、企業から社会にカネ(金銭寄付)・モノ(製品寄贈)・ヒト(社員ボランティア)・技術・情報・ネットワークなどの企業資産を無償で提供すれば、その時点で社会貢献活動は実施されたことになり、ロジックツリーが示すインプットは完了し、社会貢献活動の統計やランキングにも反映される。しかし、2000年の国連グローバル・コンパクト発足、MDGs(ミレニアム開発目標)の合意を境に、日本企業の中でも、グローバルな取り決めに従いビジネスを展開するグローバル企業を中心に、このような“お付き合い”的慣行から脱却し、CSRの観点から社会貢献活動方針を策定し、それに則して活動すべきとの議論が本格的に始まった。

論点2:社会価値の創出

このような国際社会からの要請を背景に、論点は、日本のCSR元年といわれる2003年あたりから、「社会貢献活動は社会価値を創出しているか」に移っていく。社会貢献活動の一義的な目的は、文字通り、社会への貢献であり活動自体ではない。それにもかかわらず、これまでの議論は、企業資産の無償提供を受けた、言い換えれば、インプットされたNGO/NPOなどのCSO(市民社会組織)が「提供された企業資産を社会に役立つように活用しているはず」、あるいは、「提供された企業資産は社会課題に直面している当事者の課題解決に寄与しているはず」という前提に立ち、そこで思考停止することが少なくなかった。しかし、このロジックツリーの先には、アウトプット、アウトカム、インパクトという評価段階があり、企業は社会貢献活動のモニタリングを通じて、社会価値の創出を確認、評価し、社会に開示することが要請されるようになった。たとえば、ヘルスケアや教育分野での社会貢献活動のアウトプット、アウトカム、インパクトは以下の指標や状態で表すことができる。

- アウトプット:「健康啓発イベントへの参加者数」や「配布した教科書の数/受け取った子どもたちの数」など対象者へのアウトリーチ情報

- アウトカム:「健康診断を受けて通院を始めるようになった人々の数」や「学力向上の度合い/向上した子どもたちの数」など、対象者の行動変容状態や課題が解決(軽減)された状態

- インパクト:「他者による模倣」「行政による同様の支援サービスの導入」など、社会への波及や社会変容の状態

論点3:企業価値の創出

そして2006年には責任投資原則(PRI)が公表され、ESGを重視する株主・投資家は、投資先企業が自らの経営資源を活用して実施する社会貢献活動の成果を、創出される企業価値で評価し始めた[8]。このような背景から、議論は、「社会貢献活動は企業価値を創出しているか」に移行する。2000年当時は、企業自身がこのような発言をすると「衣の下に鎧を着ている」と揶揄されることもあった。言い換えれば、社会貢献活動に企業価値の創出を求めることに対して、“いやらしさ”を感じる風潮がまだ残っていた。しかし、社会貢献活動の現場では、寄付や寄贈、社員ボランティアを通じた支援をすれば、少なくとも、受け手であるNGO/NPOや受益者コミュニティからは感謝され、レピュテーションは高まり、操業地での操業許可(license to operate)の獲得がより容易となることは誰でも知っている。このように、社会貢献活動による社会価値と企業価値の創出は表裏一体であることに加え、株主・投資家からの要請を受け、企業は、社会貢献活動によって創出される企業価値を自発的、計画的に向上させるための「戦略性」を、以下の観点から徐々に身に着けていくことになった。

- 本業の強みを発揮できる重点分野選び

- 製品・サービスの効果的なブランディングや倫理的マーケティング

- 強みを相互補完できるパートナー選び

- パブリシティを含めた効果的な情報発信、など

論点4:収益との長期的な連動

但し、本来、株主・投資家が企業価値としてイメージしているものは、レピュテーション、モチベーション、リクルーティング、資本調達というよりも、製品・サービスの市場への提供、すなわち、販売による事業収益である。そこで、議論は「社会貢献活動は長期的に収益に繋がっているか」という本丸に移り、現在の社会貢献活動の定義に着地する。このような議論ができるようになった背景には、2015年のSDGsの採択が大きく影響している。これによって、社会課題を解決する製品・サービスの販売、すなわち、収益活動が、持続可能な社会を創るアプローチとして「期待」される以上に、その確実な実施に対して、もはや「責任」を持たされるようになった。温暖化、パンデミック、貧困・格差といった社会の持続可能性を揺るがす深刻な社会課題の前では、社会貢献活動といえども「収益に繋がることなく」などというナイーブなことは言っていられない。特に「長期的に」という時間の概念は重要である。社会貢献活動を通じて、社会課題の発見力、理解力、解決力、パートナーであるNGO/NPOとの関係構築が、数年後、すなわち長期的に社会課題解決に資する製品・サービスの開発、市場投入に繋がることは想像にかたくない。また、無償提供した新しい製品・サービスが実験的に社会課題の現場で使われることで、数年後には、品質と課題解決力が一段と高まった製品・サービスが市場に出回るかもしれない。

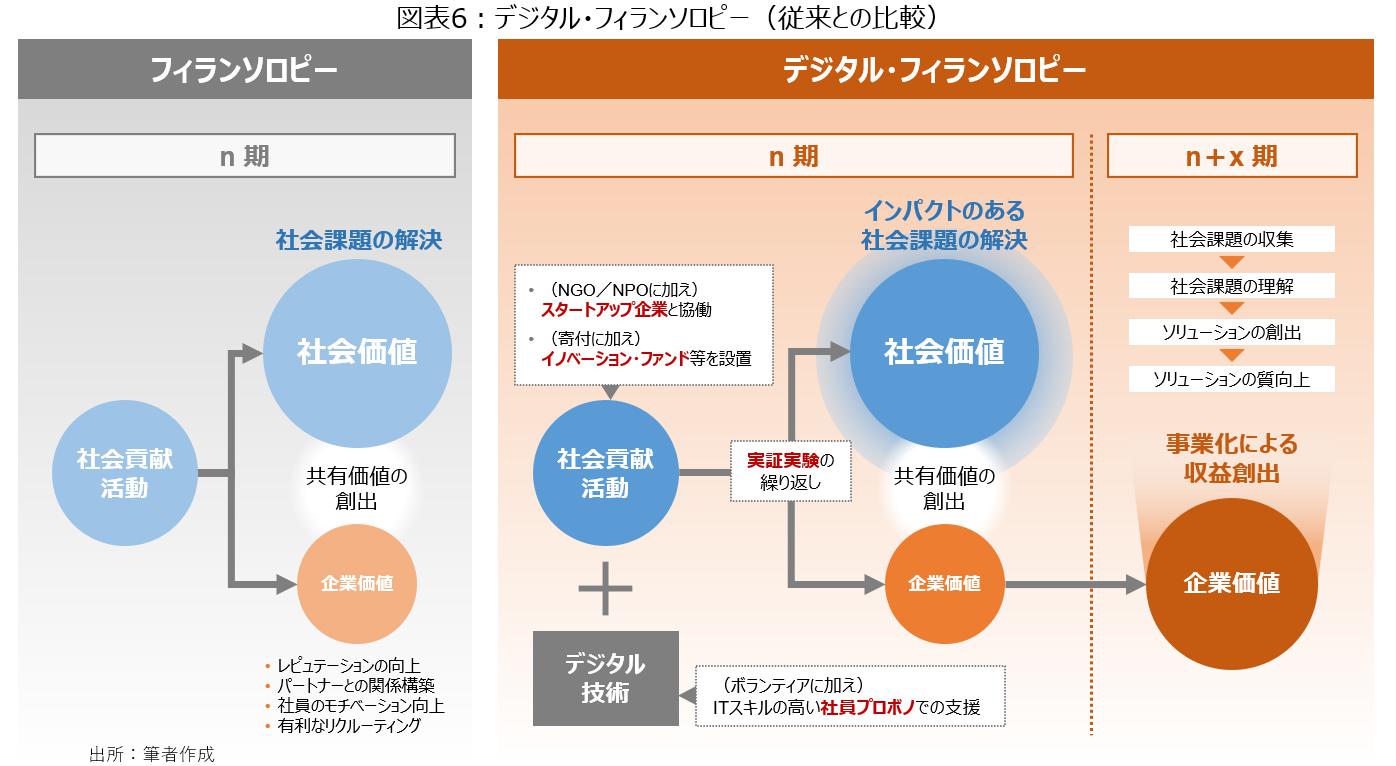

●「デジタル・フィランソロピー」とは

以上のような一連の議論を経て、SDGs時代かつSociety 5.0のDX時代に生まれた社会貢献活動の一形態が「デジタル・フィランソロピー」である。本稿ではこれを「デジタル技術を活用することで社会価値と企業価値の最大化を目指す社会貢献活動」と定義する。「誰一人取り残さない」かつ「社会インパクト」を重視するSDGs時代に、デジタル技術は主導的な役割を果たす(図表6)。

先に示した経団連が2020年度に実施した「社会貢献活動に関するアンケート調査」によれば、社会貢献活動にデジタル技術を活用していると回答した企業は178社中112社あった。「デジタル・フィランソロピー」は、進化途上の概念ではあるが、実例から以下の特徴を見出すことができる[9]。

●主要な特徴

特徴1:パートナーとしてのスタートアップ企業

これまでは、社会貢献活動のパートナーといえば、NGO/NPOが中心的な存在であった。人々の多様な課題に日々向き合い、解決に向けて活動するNGO/NPOのプロジェクトや組織基盤を、企業が各種の経営資産の提供を通じて支える―――これが基本パターンであった。しかし、デジタル技術を活用して社会課題解決を目指すスタートアップ企業が世界中で生まれる中、社会貢献活動分野においても、「デジタル・フィランソロピー」のパートナーとして、スタートアップ企業の存在に注目が集まる。

特徴2:社会課題解決を目的としたIT関連助成

従来、企業財団などは、研究開発助成という形で返済不要の資金を提供し、技術振興の観点から社会の発展に大きな役割を果たしてきたが、現在は、社会課題解決の観点から、AIなどのデジタル技術の活用を条件とした返済不要の助成型イノベーション・ファンドが動き出している。マイクロソフト社の社会貢献プロジェクトAI for Good[10]がその典型例であり、5年間で1億6,500万ドルの予算を組み、優れたアイデアを持つNGO/NPOやスタートアップ企業への支援を始めている[11]。

特徴3:実証実験に対する支援

社会貢献活動とはいえ、助成を受けたNGO/NPOは、一般的には、想定した期限内に、助成を通じた受益者の問題解決・軽減など、何らかのアウトプットやアウトカム・レベルの社会価値創出が求められるが、デジタル・フィランソロピーの場合は少し発想が異なり、企業として、NGO/NPOやスタートアップ企業に技術や製品・サービスの開発に向けた実証実験の機会を提供すること自体に意味を見出している。助成対象となったプログラムでは成果が出せなくても、失敗を含めた経験知は人や組織や社会に蓄積され、別の機会に実を結ぶ可能性がある。経団連の「社会貢献活動に関するアンケート調査」によれば「事業化に向けた実証的なプログラムの実施」をしていると回答した企業は178社中、37社あった[12]。これは2017年度調査では見られなかったものである。

特徴4:社員によるITプロボノ活動

サステナビリティ先進企業は社員ボランティア活動に積極的で[13]、活動を通じて市民社会から社会課題を学び、長期的にビジネスに繋げる戦略を実行しているが、社員の専門性、特にIT関連の専門性を持った社員のプロボノ(スキルド・ボランティア)活動が「デジタル・フィランソロピー」において重要な役割を果たす。コロナ禍の中、実はオンライン形態でのプロボノ活動が始まっている。NTTデータは、NGO/NPOによるIT利活用を進めることを目的に、NGO/NPO対してITに関するアドバイスをするSTO(Social Technology Officer)を育成する「STO創出プロジェクト」[14]を2019年度から継続支援しているが、このプロジェクトには、これまで約20名のNTTデータ社員がプロボノで関わっている。

「長期」という時間軸を考慮したダイナミックな思考に立つと、収益活動と社会貢献活動は繋がり、両者の境は大きく揺らぐ。デジタル活用が当たり前のSociety5.0の時代に、社会課題の解決を通じて持続的発展を目指す企業にとって、社会課題の現場を熟知するNGO/NPOに加え、高い志と技術力を持つスタートアップ企業との協働のもとで実施する「デジタル・フィランソロピー」は、注目すべき社会貢献アプローチとなるであろう。

英文"The SDG Loop and Digital Philanthropy"はこちら

[1] 特にB2B企業の場合、クライアントのガバナンスを支援するビジネスはイメージしやすい。法人向けの包括的なESG情報管理システム事業やガバナンス強化のコンサルティング事業など。

[2] 経済同友会(2007) 社会的責任経営推進委員会報告書 「CSRイノベーション‐事業活動を通じたCSRによる新たな価値創造‐」, p.6

[3] 「攻めのCSR」枠に「社会貢献活動」を取り込むことで、CSR活動を「攻め」と「守り」の2分類とする考え方や、「守りのCSR」枠を「ハードロー対応」枠と「ソフトロー対応」枠の独立した2枠に分割することで、「攻め」と「支え」を加えてCSR全体を4分類とする考え方などもある。

[4] マイケル・E・ポーター、マーク・R・クラマー(2011)「共通価値の戦略」ハーバード・ビジネス・レビュー, 2011年6月号, pp.8-33

[5] サミットでは、CSVを競争戦略として成功裏に推進するネスレの会長とポーター教授の対談セッションが用意された。水上武彦氏のブログ「シェアード・バリュー・サミット」(2013年5月27日付)参照。https://www.cre-en.jp/mizukami-blog/?p=849#.YVVrcjHP1so(2021年10月5日)

[6] 「国際統合報告フレームワーク日本語訳」 p.11

https://integratedreporting.org/wp-content/uploads/2015/03/International_IR_Framework_JP.pdf(2021年10月5日)

[7] 経団連「社会貢献活動に関するアンケート調査結果」(2020年9月15日)p.1 http://www.keidanren.or.jp/policy/2020/078_honbun.pdf(2021年10月5日)

[8] PRI原則3「私たちは、投資対象の主体に対してESGの課題について適切な開示を求めます」を参照(責任投資原則、5頁)。

https://www.unpri.org/download?ac=10971(2021年10月28日)

[9] NTTデータの結核AI(人工知能)画像診断アクセスプロジェクトについては、以下の日経ESGウェブサイトを参照。

https://project.nikkeibp.co.jp/ESG/atcl/column/00007/092700033/(2020年10月28日)

[10] AI for Goodについては、以下を参照。

https://www.microsoft.com/ja-jp/ai/ai-for-good(2021年10月5日)

[11] NTT DATA INSIGHTウェブサイト、デジタル・フィランソロピー:企業価値創出に向けたAI社会戦略 (2021年4月7日)

https://www.nttdata.com/jp/ja/data-insight/2021/0407/(2021年10月5日)

[12] 経団連「社会貢献活動に関するアンケート調査結果」(2020年9月15日)p.3

http://www.keidanren.or.jp/policy/2020/078_honbun.pdf(2021年10月5日)

[13] IBMコーポレート・サービス・コー(https://www.ibm.com/ibm/history/ibm100/jp/ja/icons/corporateservicecorps/)、 GSK PULSE (https://jp.gsk.com/jp/responsibility/our-people/employee-volunteering/) など(2021年10月5日)

[14] プロジェクト・オーナーは日本NPOセンター、Code for Japan、ETIC.の3団体。STO創出プロジェクトについては、以下を参照。

https://www.jnpoc.ne.jp/?p=19357(2021年10月5日)

『CSR白書2021 ――SDGsループとデジタル・フィランソロピー』

(東京財団政策研究所、2021)pp. 132-143より転載

*書籍の詳細は こちら

*本Reviewの英語版はこちら